Principaux points à retenir :

- Les forces structurelles transforment les marchés des matières premières, avec la géopolitique, la décarbonation, l’IA et les contraintes d’offre qui renforcent l’argument en faveur d’un supercycle des matières premières durable, tiré par la demande.

- Les stratégies traditionnelles de matières premières basées sur les contrats à terme présentent des limites évidentes, notamment des rendements incohérents, carry négatif, des pertes importantes, une exposition étroite, des contraintes ESG et une corrélation croissante en période de tensions sur les marchés.

- Une approche hybride moderne et active offre une solution plus intelligente, permettant d'accéder à l'ensemble de la chaîne de valeur des matières premières grâce à des stratégies long/short conçues pour rechercher de meilleurs rendements ajustés au risque, une diversification accrue et une meilleure résilience face à l'inflation.

Les conditions qui ont animé les marchés au cours de la dernière décennie, voire plus – la mondialisation des chaînes d’approvisionnement et la forte croissance des bénéfices des entreprises, dans un contexte de taux d’intérêt durablement bas – s’estompent. L'environnement d'aujourd'hui est très différent. La montée des tensions géopolitiques, l'incertitude et la volatilité accrues des pressions inflationnistes, les besoins matériels de l'IA, la relocalisation de la production et la transition énergétique exercent toutes une pression sur des stocks de matières premières déjà tendus et sur une base d'approvisionnement qui tarde à s'adapter.

Ces forces engendrent des différences beaucoup plus importantes dans le comportement des diverses matières premières, inaugurant une période où les actifs réels pourraient jouer un rôle plus significatif dans les portefeuilles des investisseurs qu'ils ne l'ont fait depuis de nombreuses années. Pourtant, les investisseurs restent largement sous-exposés aux matières premières, pour diverses raisons, allant des préoccupations liées à la volatilité et aux pertes aux frustrations concernant les moyens traditionnels d'accès à la classe d'actifs. Compte tenu du contexte macroéconomique actuel, cette sous-allocation devient de plus en plus difficile à justifier.

Les arguments en faveur d'une nouvelle matière premières 'supercycle'

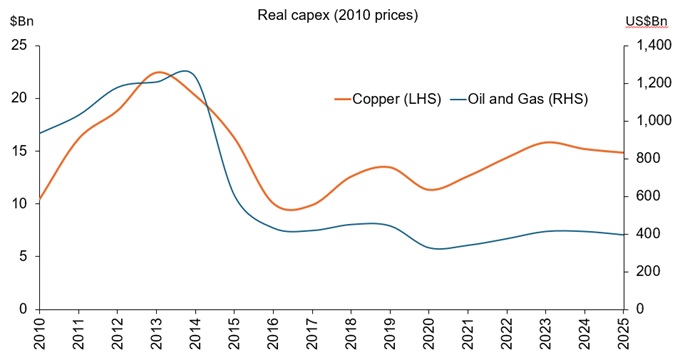

Les marchés des matières premières ont subi des années de sous-investissement, conséquence de faibles dépenses d'investissement (voir annexe 1), de contraintes structurelles d'approvisionnement et de stocks épuisés, les grands projets prenant une décennie ou plus à construire. Dans le même temps, les efforts soutenus en faveur de la décarbonation augmentent considérablement la demande de cuivre, de nickel, de lithium et de terres rares, nécessaires à l'électrification et aux infrastructures d'énergies renouvelables.

Graphique 1 : Les investissements réels dans les matières premières n’ont pas augmenté, malgré la hausse des prix.

Source : Baker Hughes, Goldman Sachs (GS) Global Investment Research, IEA, 2010 à 2025. Le graphique montre le cuivre (à gauche) et le pétrole et le gaz (à droite) ainsi que les dépenses d'investissement réelles en dollars américains de 2010. Pour le pétrole et le gaz, le graphique utilise les données GS de 2010 à 2015. Après 2015, elle utilise les données de l'AIE.

La fragmentation mondiale renforce cette tendance. La démondialisation et la relocalisation incitent les pays à sécuriser leur approvisionnement national et à constituer des stocks stratégiques. Parallèlement, l'expansion rapide des centres de données et de l'IA engendre une nouvelle demande en énergie, en refroidissement et en métaux qui constituent la base de l'infrastructure numérique.

L’augmentation des dépenses de défense exerce également une pression supplémentaire sur l’approvisionnement en matériaux et carburants spécialisés, tandis que la tendance actuelle à la dédollarisation a soutenu l’intérêt pour les actifs réels et les métaux précieux en particulier. Enfin, l’industrialisation et l’urbanisation en cours des marchés émergents constituent des sources supplémentaires d’augmentation structurelle de la demande – la croissance progressive de la demande de matières premières se déplaçant de la Chine vers l’Inde et l’Asie du Sud-Est.

« Les matières premières redeviennent une perspective d'investissement attrayante, mais la manière dont les investisseurs y accèdent est importante. » Robert Shimell, Portfolio Manager

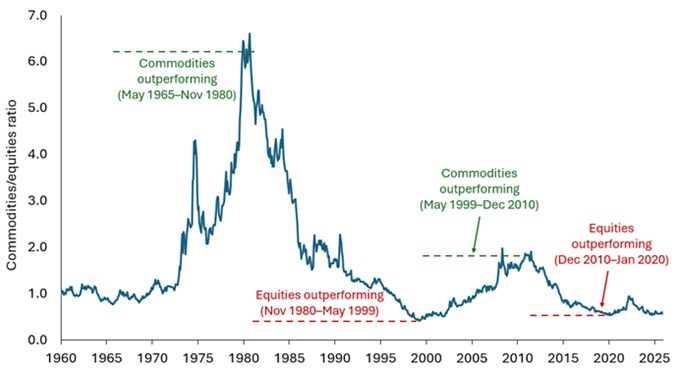

Ensemble, ces forces persistantes indiquent un environnement durable et caractérisé par une forte demande en matières premières. Ce sont là les éléments constitutifs de ce que nous percevons comme les premières étapes d'un supercycle durable des matières premières, à un moment où les valorisations relatives sont proches de leurs plus bas historiques par rapport aux actions (voir graphique 2).

Graphique 2 : Les valorisations des matières premières semblent fortement décotées par rapport aux actions.

Source : Janus Henderson Investors, Bloomberg, utilisant l'indice Bloomberg matières premières et l'indice Dow Jones Industrial Average, février 1960 à janvier 2026. Les performances passées ne permettent pas de prédire les performances futures.

Remarque : Les lignes pointillées sont des indicateurs statistiques qui montrent les 5e et 95e percentiles des valorisations des matières premières par rapport aux actions, indiquant des périodes historiquement bon marché ou chères pour les valorisations relatives.

Pourtant, les stratégies conventionnelles en matière de matières premières ont déçu.

Malgré les solides facteurs structurels, l'hésitation des investisseurs est compréhensible. Les stratégies d'investissement à long terme sur les matières premières, basées sur les contrats à terme, ont été confrontées à des obstacles persistants. carry négatif dû au contango (lorsque les contrats à échéance plus lointaine coûtent plus cher que le prix actuel) peut éroder les rendements à mesure que les investisseurs se tournent vers des contrats plus chers. Performance ont été irrégulières, marquées par des phases de remontées ponctuelles et des replis importants.

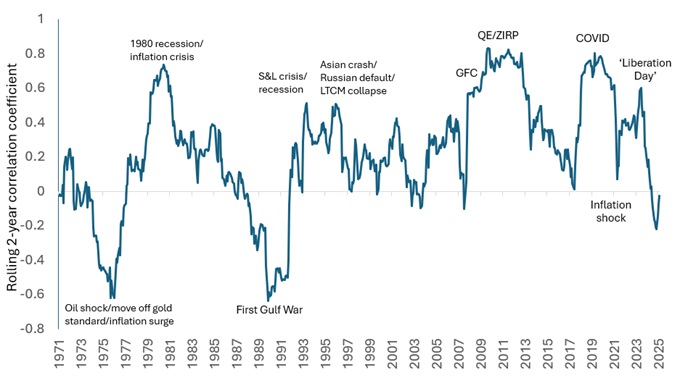

Les indices de référence des matières premières manquent également de diversification, concentrant l’exposition sur un nombre restreint de contrats à terme liquides, tout en sous‑représentant les métaux de spécialité, la logistique et les bénéficiaires en aval. Les approches fondées exclusivement sur les contrats à terme limitent l'investissement responsable, offrant peu de possibilités de gouvernance ou de différenciation entre les stratégies de transition crédibles et celles qui le sont moins. Enfin, la corrélation augmente souvent en période de tensions sur les marchés, réduisant la diversification au moment où elle est le plus nécessaire (voir graphique 3).

Graphique 3 : la corrélation matières premières/actions peut augmenter en période d'incertitude

Source : Janus Henderson, Bloomberg, du 31 décembre 1971 au 30 janvier 2026. Graphique de corrélation matières premières/Actions indices utilisés : MSCI World Net Total Return USD Index & Bloomberg matières premières Index (BCOM).

Ces lacunes, et les risques qui y sont associés, expliquent pourquoi de nombreux investisseurs ont traité les matières premières avec prudence et de manière tactique, plutôt que comme un outil de diversification stratégique. Et ce, malgré les avantages potentiels que la classe d'actifs offre en matière de portefeuille pendant les périodes d'inflation élevée ou croissante, ou de régimes de choc d'offre.

De la construction des mines aux marchés – la chaîne de valeur complète des matières premières

Ce qui devient de plus en plus évident, c'est que les opportunités offertes par les matières premières aujourd'hui se manifestent à travers des chaînes d'approvisionnement étendues, et non plus uniquement par le biais des prix au comptant ou des courbes à terme. Prenez le cuivre. Une fois qu'une nouvelle mine est approuvée, il peut falloir plus d'une décennie pour qu'elle soit achevée (en moyenne 17 ans au total, de la découverte à la production). Ce long délai de préavis permet d'expliquer pourquoi les cycles des matières premières ont tendance à persister, et pourquoi l'opportunité s'étend au-delà du matériau sous-jacent lui-même. Cet argument est renforcé par les projections actuelles, qui suggèrent un déficit d’approvisionnement mondial annuel de 10 millions de tonnes métriques d’ici 2040, sans investissement significatif.

Dans toute « ruée vers l'or » moderne, les bénéficiaires ne sont pas seulement les mineurs, mais aussi les entreprises qui permettent la production à grande échelle. C’est durant cette période que les fabricants d’équipements, les sociétés d’ingénierie et les prestataires de services jouent un rôle important. Les machines de construction et agricoles, les services énergétiques, les technologies agricoles numérisées et les infrastructures de raffinage et de transformation connaissent tous une demande soutenue, portée par l'accélération des investissements.

Pour l'ensemble des matières premières, les opportunités s'étendent aux systèmes agricoles avancés, aux fournisseurs d'engrais et de semences, à la logistique, au stockage, à la transformation et aux utilisateurs en aval – des segments de la chaîne de valeur qu'une exposition basée uniquement sur les contrats à terme ne peut atteindre.

Une approche plus complète de l'investissement dans les matières premières

Les investisseurs n'ont pas besoin de choisir entre un indice de substitution grossier et uniquement à long terme ou une option de capital-investissement illiquide pour accéder à cette opportunité. Une approche liquide et hybride long/short peut potentiellement offrir une troisième voie – conçue pour s'adapter au régime actuel de chocs d'offre, d'incertitude politique et de variabilité de l'inflation.

D’un point de vue de l’allocation, la logique repose sur quatre avantages potentiels : les rendements (accès à des moteurs cycliques et structurels dans le cadre d’un supercycle des matières premières), la diversification (une stratégie long/short pouvant se différencier des actions ou des obligations long-only), l’atténuation de l’inflation et la protection contre les risques événementiels (la géopolitique et les conditions météorologiques étant souvent des catalyseurs de tendances durables).

Il est important de noter que les marchés des matières premières se comportent de manière hétérogène. Par exemple, les prix du cacao réagissent aux conditions météorologiques et à la dynamique des maladies des cultures en Afrique de l'Ouest, tandis que les prix de l'énergie peuvent fluctuer en fonction de la politique de l'OPEP, de la production de schiste américain ou de la géopolitique. Cette absence de corrélation dans les comportements peut contribuer à renforcer l'argument en faveur de la diversification au sein d'une stratégie axée sur les matières premières. En particulier une stratégie associée à une composante long/short, offrant la possibilité d'acheter lorsque les fondamentaux sont solides et de vendre à découvert lorsqu'ils sont faibles.

Solutions modernes pour accéder au potentiel des matières premières

Les matières premières redeviennent une perspective d'investissement attrayante, mais la manière dont les investisseurs y accèdent est importante. Les défis habituels liés à l'exposition aux contrats à terme longs uniquement – carry négatif, fortes baisses, pics de corrélation, largeur limitée et contraintes ESG – peuvent être abordés grâce à une approche hybride plus moderne. Une stratégie qui associe l'allocation à des actions de matières premières avec des produits dérivés de matières premières en utilisant une approche long/short, accédant à l'ensemble de la chaîne d'approvisionnement, et non pas seulement aux producteurs de matières premières.

Cela crée un cadre conçu pour rechercher des rendements attrayants, tout en offrant une véritable diversification, un potentiel de protection contre l'inflation et en tenant compte des chocs de marché liés à des événements – le tout en maintenant une liquidité quotidienne. Face à la démondialisation, à la décarbonation et aux bouleversements géopolitiques qui remodèlent les marchés, une approche novatrice des matières premières constitue une réponse judicieuse aux forces structurelles qui définiront la prochaine décennie.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.