Principaux points à retenir :

- Alors que le revenu devient le principal moteur des performances obligataires dans un environnement marqué par de faibles spreads, les CLOs BBB se démarquent en offrant un revenu comparable à celui d’un rendement élevé grâce à une structure à taux variable investment grade qui réduit sensiblement l’exposition au risque de défaut idiosyncratique.

- Dans un environnement de fin de cycle marqué par une dispersion et un risque de refinancement croissants, les CLOs BBB permettent aux investisseurs de remodeler leur exposition au crédit, en bénéficiant de revenus attractifs tout en réduisant le risque permanent de dépréciation du capital associé aux défauts de paiement entre les high yield et les prêts à effet de levier.

- Une allocation efficace aux CLO notés BBB nécessite une approche active et disciplinée axée sur la qualité des gérants de CLO, les protections structurelles et les fondamentaux des garanties, ainsi qu'une approche globale visant à capter la valeur relative la plus attrayante en fonction de l'évolution de la dynamique des émissions et des spreads.

Une opportunité intéressante de rendement et de diversification dans les CLOs BBB

Le revenu devrait être l’un des principaux moteurs des performances des obligations, puisque les écarts de crédit des marchés d’obligations d’entreprises traditionnels devraient atteindre ou s’approcher de leurs niveaux tendus historiques. Dans un tel environnement, il nous est rappelé que le rendement initial d’un investissement est le meilleur indicateur des performances futures.

Dans le cadre de l’univers investment grade, les CLOs notés BBB offrent un revenu comparable à celui des obligations high yield grâce à une structure de meilleure qualité, avec des avantages supplémentaires en termes de diversification grâce aux coupons à taux variable. Cette combinaison permet aux investisseurs de rechercher le revenu et la diversification tout en atténuant le risque de taux d'intérêt et en évitant les vulnérabilités inhérentes aux obligations d'entreprises de faible qualité.

Graphique 1 : spreads et rendements attractifs par rapport aux obligations d’entreprises high yield

Source : données au 31 décembre 2025. Janus Henderson Investors, JP Morgan, indices ICE, Bloomberg. Performance de l'indice JP Morgan BBB CLO et de l'indice ICE BofA US High Yield. 1 Pour les CLOs, sur la base de la marge de décote, pour les obligations d'entreprises : swap OAS. 2 Pour les CLOs, le rendement à l'échéance est représenté. Pour les obligations d’entreprises, le « yield to worst » est utilisé. 3 Indices de crédit basés sur la duration effective. Pour les CLOs BBB, sur la base d’estimations. Les rendements peuvent varier et ne sont pas garantis. Ce qui précède est le point de vue de l'équipe, ne doit pas être interprété comme un conseil et peut ne pas refléter d'autres opinions au sein de l'organisation.

Certains pourraient faire valoir que, tout en offrant un écart de crédit et un rendement total similaires, les CLOs BBB ont une duration de spread plus longue et sont donc exposés à une volatilité de marché potentielle plus élevée que le crédit high yield. Bien que cela soit vrai d'un point de vue mécanique, nous pensons que ce n'est pas le bon élément à travers lequel évaluer le risque.

L'accent est mis de façon plus pertinente sur les fondamentaux. Les CLOs BBB tirent leur épingle du jeu grâce à des caractéristiques structurelles – notamment la subordination, les déclencheurs de performance et la diversification des garanties (que nous aborderons ci-dessous) – qui réduisent sensiblement le risque de défaut idiosyncratique au niveau de la tranche. Par conséquent, les périodes de volatilité des prix due à des changements du sentiment à l'égard du risque ne se sont pas traduites historiquement par une dépréciation permanente du capital.

Cette distinction est importante du point de vue du portefeuille. Les obligations high yield et les prêts à effet de levier intègrent un risque de défaut unique qui peut entraîner une érosion durable de la valeur liquidative (VL) du portefeuille à mesure que les conditions de crédit se durcissent. En revanche, les CLOs BBB transforment et absorbent les défauts de prêt sous-jacents au sein de la structure des titrisations, garantissant ainsi la stabilité des résultats au niveau de la tranche pour les investisseurs.

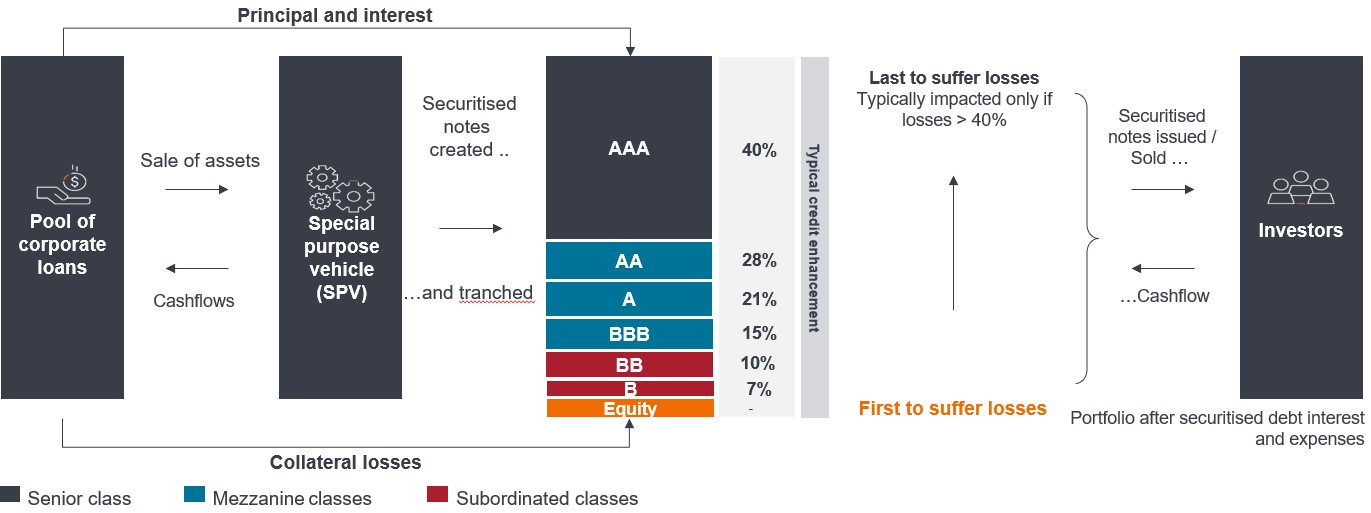

Sécurité structurelle contre les défauts grâce à la structure titrisée des CLOs

La singularité d’une titrisation réside dans le degré de protection intégré à sa structure. Contrairement à l’exposition directe aux prêts ou aux obligations high yield, les investisseurs ne dépendent pas de la performance de crédit d’un seul emprunteur. Au lieu de cela, les performances sont soutenues par de multiples couches de protection structurelles conçues pour protéger les tranches senior contre une dépréciation des garanties.

Certaines caractéristiques de sécurité des CLO sont les suivantes :

- Documentation fondée sur des règles : Les transactions sur CLOs sont régies par une documentation juridique détaillée et très contraignante qui définit la manière dont les flux de trésorerie des intérêts et du principal sont répartis dans la structure du capital.

- Ensemble diversifié de flux de trésorerie et subordination : Les paiements s'effectuent de manière séquentielle, des tranches les plus seniors aux tranches les plus juniors, garantissant ainsi que les tranches les mieux notées bénéficient d'une priorité tant en matière d'intérêts que de capital. Il s’agit d’une forme de rehaussement de crédit[1].

- Dclencheurs basés sur les performances: Les tests et les clauses restrictives intégrées réorientent les flux de trésorerie vers les porteurs d’obligations senior si la performance des garanties se détériore, ce qui fournit une couche de protection supplémentaire.

- Une diversification intégrée : Les limites de concentration du portefeuille limitent l'exposition aux emprunteurs individuels, aux industries et aux crédits de faible qualité, évitant qu'un seul prêt n'ait un impact significatif sur la performance globale de la tranche.

Une tranche BBB classique bénéficie d'une subordination d'environ 15 %, ce qui signifie que les pertes doivent d'abord être absorbées par les tranches actions, BB et B. Selon des hypothèses conservatrices – telles qu’un taux de recouvrement de 55 % sur les prêts en défaut de paiement – les défauts cumulés devraient atteindre environ 33 % avant qu’une tranche BBB subisse sa première unité de perte en capital. Ce calcul exclut l'impact d'atténuation de la marge excédentaire captée dans la structure. Le spread excédentaire fournit une protection supplémentaire : le revenu excédentaire généré par le portefeuille de prêts sous-jacent après paiement de toutes les charges d'intérêts et des coûts d'exploitation de la structure des CLO.

Illustration 2 : structure des CLO et rehaussement de crédit

Source : Janus Henderson Investors. À titre d’illustration uniquement. Ces chiffres du rehaussement de crédit sont illustratifs du rehaussement de crédit disponible dans un CLO européen.

Pour prendre un exemple concret, First Brands, un défaut de paiement sur le marché des prêts, met en évidence comment la structure d'investissement peut transformer les résultats. Les prêts qui subissent une forte dépréciation de leur prix peuvent être préjudiciables lorsqu'ils sont détenus directement. Au sein d’un CLO, toutefois, le même défaut peut n’avoir aucun impact observable au niveau de la tranche BBB. Cela est dû à la combinaison de la subordination dans la structure et de la diversification au sein du CLO lui-même, qui détient 100 à 300 prêts sous-jacents, selon la juridiction. Une stratégie CLO ajoute également de la diversification au niveau du portefeuille entre de nombreux opérations et gérants de CLOs, ce que nous aborderons également plus tard.

Dans ce contexte, le risque de défaut n'est plus une préoccupation au niveau du portefeuille, mais un problème structurel, où les résultats sont gouvernés par des règles prédéfinies plutôt que par des événements de crédit au niveau de l'émetteur individuel. Les investisseurs peuvent accéder à des rendements élevés grâce aux CLOs tout en réduisant sensiblement le risque de perte permanente de capital due à des défauts idiosyncrasiques ‑ une distinction essentielle par rapport au high yield et aux allocations aux prêts.

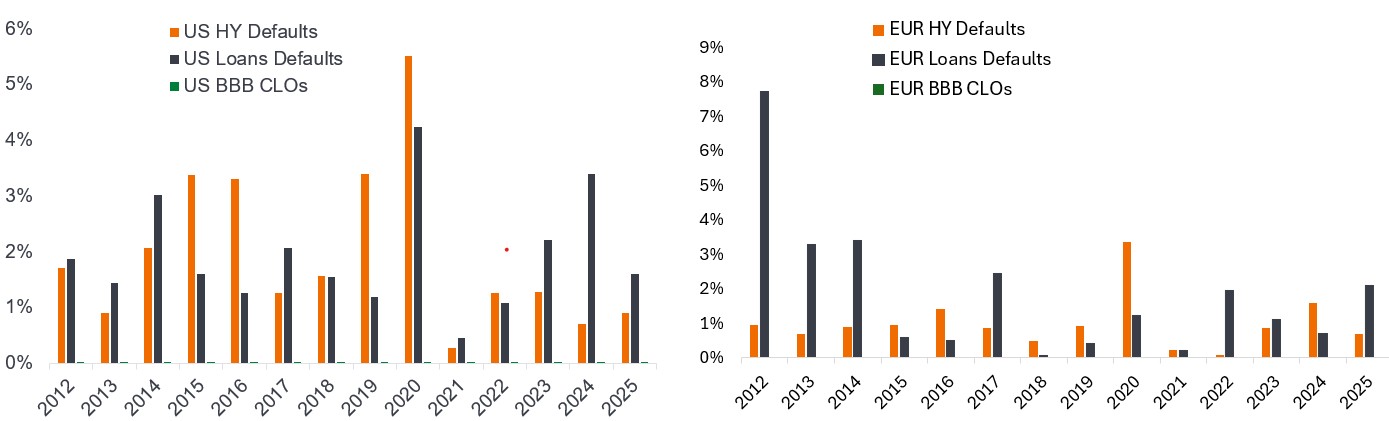

Ces caractéristiques se sont traduites par un historique solide pour les tranches BBB. Depuis la crise financière mondiale, les tranches de CLO notées BBB n’ont connu aucun défaut réalisé, même pendant les périodes de tensions sur les marchés, telles que la pandémie en 2020. Cela contraste avec les défauts importants dans le high yield et les prêts (Illustration 3).

Graphique 3 : Pas de défauts historiques dans les CLOs BBB par rapport aux obligations HY et les prêts après la crise financière mondiale

Source : UBS, Janus Henderson Investors, au 31 décembre 2025.

Les performances passées ne permettent pas de prédire les performances futures.

Une volatilité comparable à celle du high yield, mais des performances cumulées à long terme supérieures

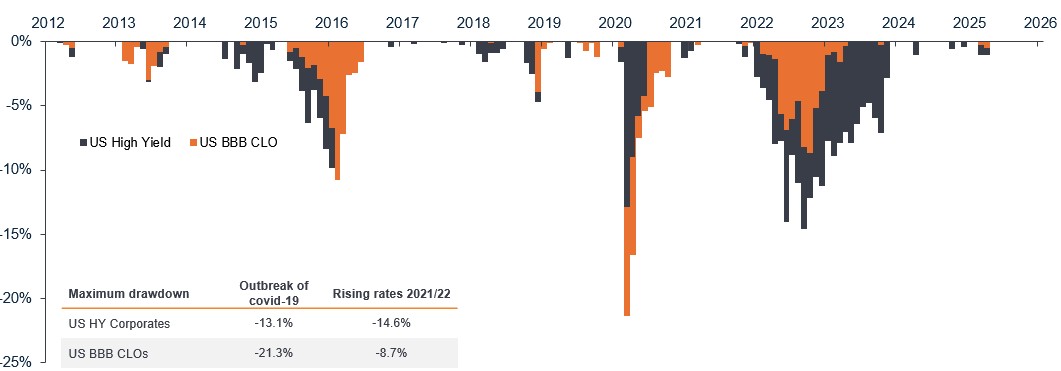

Bien que les CLOs BBB investment grade (IG) présentent des fondamentaux solides et une protection structurelle, ils ne sont pas à l’abri de la volatilité du marché. Historiquement, les fluctuations de prix des CLO notées BBB ont été globalement comparables à celles observées sur les crédits à haut rendement, avec des périodes de forte volatilité des valeurs de marché lors de tensions systémiques sur les marchés.

La correction liée au COVID 19 en 2020 constitue un point de référence utile. Au cours de cette période, les prix des CLOs BBB ont baissé, atteignant un prix moyen de 75 (une décote de 25 % par rapport au pair) à mesure que la prime de liquidité s'élargissait et que le risque était réévalué sur les différents marchés. Il est important de noter que ces mouvements sont davantage dus à la dynamique du marché qu'à des dépréciations structurelles.

Dans des périodes de tensions comme celles-ci, la dislocation principale se produit dans les spreads bid-ask (le coût de la liquidité) plutôt que dans la capacité d'effectuer des transactions. Les prix des CLOs se sont normalisés relativement rapidement à mesure que la confiance du marché revenait. Cela reflète la profondeur et la liquidité du marché des CLOs – qui compte environ 100 market makers aux États-Unis et 19 en Europe – et la transparence des prix, des garanties sous-jacentes et des protections structurelles.

Graphique 4 : Pertes : risque de valorisation similaire par rapport au crédit high yield

Source : Janus Henderson Investors, Bloomberg, JP Morgan, au 31 décembre 2025.

Remarque : graphique présentant les pertes cumulées. CLOs BBB américains : JP Morgan Titre adossé à des prêts BBB Index. Obligations d’entreprise HY américaines : Indice ICE BofA US Corporate.

Performances baissières du 30 décembre 2011 au 31 décembre 2025.

Les performances passées ne permettent pas de prédire les performances futures.

Les taux variables des CLO influencent également les profils de volatilité. Lorsque les taux d'intérêt et les écarts de crédit évoluent, les instruments à taux variable ont historiquement connu des pertes moins importantes que les obligations high yield à taux fixe. Cet aspect était évident pendant la volatilité des taux de 2022-2023 et reste essentiel à la construction du portefeuille. D'autant plus que les taux sont empreints d'incertitude et de cycles de taux de plus en plus désynchronisés à l'échelle mondiale en 2026 et au-delà.

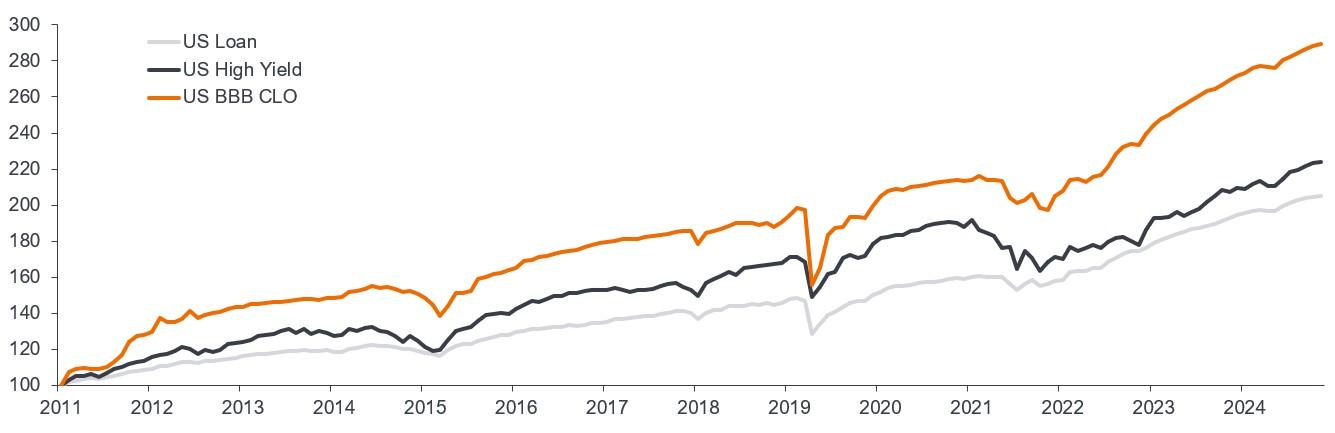

Pour les investisseurs à long terme, la performance cumulée est une mesure plus pertinente que les pertes à court terme. Sur des périodes prolongées, les CLOs BBB ont généré des performances totales cumulées supérieures à celles des obligations high yield et des prêts à effet de levier (graphique 5). Ce résultat reflète l'élimination des pertes permanentes associées aux défauts de paiement et aux restructurations d'entreprises, qui peuvent peser lourdement sur les performances du crédit traditionnel.

Illustration 5 : Les CLOs BBB ont surperformé les obligations high yield et les prêts sur le long terme en raison de la réduction du risque spécifique

Performance cumulée sur la base de l'indice 100 (décembre 2011 – octobre 2025)

Source : Janus Henderson Investors, JP Morgan, ICE, S&P UBS au 30 septembre 2025.

Remarque : Indices utilisés : JP Morgan BBB CLO Index, iBoxx high yield Index, JP Morgan Leveraged Loan Index.

Les performances passées ne permettent pas de prédire les performances futures.

Les fondamentaux ont toujours leur importance dans les CLOs BBB, ce qui nécessite une approche active et disciplinée

Bien que les protections structurelles réduisent considérablement le risque de défaut au niveau de la tranche, l’analyse fondamentale reste essentielle pour investir dans les CLOs BBB. Plus les investisseurs descendent dans la structure du capital d’un CLO, plus la sensibilité à la qualité de la garantie, au comportement des gérants et à la documentation sur les opérations augmente.

Par conséquent, l'un des déterminants de la performance est la qualité du gérant de CLOs, responsable de la sélection, de la gestion et du suivi actifs du portefeuille de prêts qui se trouvent au sein d'un CLO. Les conventions du marché classent les gestionnaires en plusieurs niveaux en fonction de leur expérience, de leur discipline en matière de souscription, de leur gestion des risques et de leurs performances historiques dans des scénarios de crise. Chez Janus Henderson, nous avons une vision plus prudente du risque. Cela se traduit par une cohérence entre nos stratégies de CLOs, avec un biais commun en faveur des transactions de meilleure qualité et des gestionnaires de niveau supérieur (plus défensifs), qui ont tendance à afficher une exposition plus faible aux titres plus faibles et à des prix moyens des prêts plus élevés. Ces caractéristiques peuvent améliorer la résilience des performances pendant les périodes de dislocation du marché où la dispersion des prix s'accroît.

Selon nous, une analyse efficace des CLOs repose sur un cadre de souscription complet comprenant les éléments suivants :

- Évaluation de la garantie – y compris les fondamentaux de l’emprunteur, les expositions sectorielles et le risque de migration des ratings.

- Examen des contreparties et des gérants - évaluation des processus d'investissement, des compétences de suivi et du traitement historique des porteurs d'obligations.

- Analyse structurelle – en se concentrant sur les clauses restrictives, les déclencheurs et les mécanismes de détournement des flux de trésorerie qui protègent les tranches senior.

- Modélisation des flux de trésorerie – l'utilisation de scénarios de tension pour évaluer le risque de défaut dans les scénarios les plus graves et le potentiel de performance à long terme.

À l'image de notre prudence, nous privilégions les pools de garanties plus solides, les positions liquides et les structures robustes offrant une compensation adéquate contre le risque. En cas de fortes dislocations du marché, une exposition tactique à des investissements de moindre qualité peut être justifiée, mais un tel positionnement est généralement opportuniste et temporaire.

Un ensemble d’opportunités mondiales en pleine croissance pour les investisseurs en CLOs

La taille et l'expérience améliorent considérablement l'efficacité de la sélection d'opportunités dans l'univers des CLO IG. Une plateforme mondiale de crédits titrisés permet d'accéder à un ensemble d'opportunités plus large, d'être visible très tôt dans les nouvelles émissions, par exemple sur le marché européen depuis le début de l'année, et d'améliorer la qualité d'exécution sur les marchés primaires et secondaires. Il permet également aux investisseurs d’allouer le capital de manière dynamique entre les régions en fonction de l’évolution de la valeur relative.

L'expansion de l'univers d'investissement pour les investisseurs européens élargit cette opportunité. Une proportion croissante des CLOs émis dans des juridictions non membres de l’UE – telles que les États-Unis – sont désormais structurés de manière à respecter la réglementation européenne sur la titrisation. En conséquence, l'univers mondial des CLOs investment grade éligibles, couvrant les tranches AAA à BBB, est désormais estimé à environ 545 milliards de dollars américains[2]. Les tranches BBB représentent généralement environ 7 % de la structure du capital d'un CLO, tandis que les tranches IG de haute qualité représentent collectivement environ 90 % du marché global des CLOs[2]. L'accès à cet ensemble d'opportunités mondiales est essentiel pour capter la valeur relative la plus convaincante afin d'optimiser le carry et les performances à long terme.

Remodèlement de l’exposition au crédit grâce aux CLOs BBB

Les CLO notés BBB occupent une position distincte au sein de l’univers des obligations au sens large. Ils offrent des rendements comparables à ceux du crédit high yield, mais avec un profil IG, une exposition aux taux variables et des protections structurelles qui atténuent considérablement le risque de défaut. La volatilité des cours peut être comparable à celle des obligations high yield mais les données historiques suggèrent que les performances cumulées ont été supérieures sur l'ensemble des cycles de marché.

Dans un contexte où le revenu est à nouveau au cœur des performances obligataires et où le risque de dispersion et de refinancement augmente, les CLOs BBB permettent de remodeler l’exposition au crédit. Cet aspect est d’autant plus important que la diversification (graphique 6) gagne en importance dans un contexte d'écarts de crédit de fin de cycle tendus, où la diversification entre les différents types de risques joue un rôle clé. En remplaçant le risque de défaut d’une seule entreprise par des flux de trésorerie diversifiés fondés sur des règles, les CLOs BBB offrent une voie mesurée et structurellement robuste vers une génération de revenus durables sur le long terme.

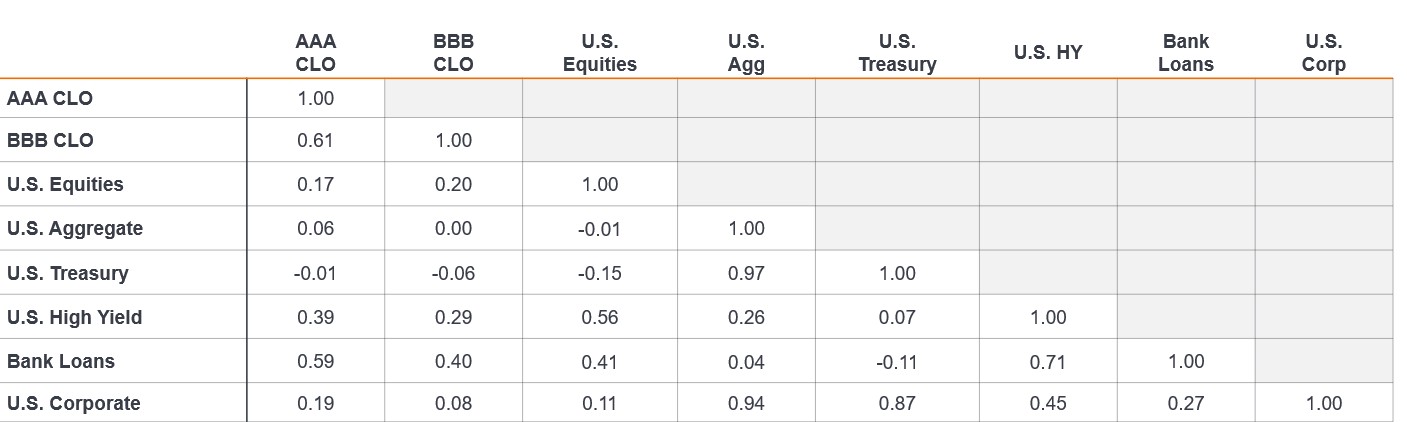

Illustration 6 : Les CLOs offrent des avantages en termes de diversification avec une faible corrélation avec les classes d'actifs actions et obligations américaines.

Source : Bloomberg, JP Morgan, au 30 septembre 2025.

Notes : corrélations mensuelles sur la période de 10 ans se terminant le 30 juin 2025. Indices utilisés pour représenter les classes d'actifs : CLOs AAA (J.P. Morgan CLO AAA Index), CLOs BBB (J.P. Morgan CLO BBB Index), actions américaines (S&P 500 Index), US Aggregate (indice Bloomberg US Aggregate Bond), bons du Trésor américain (indice Bloomberg US Treasury Index), High Yield américain (indice Bloomberg US Corporate High Yield), prêts bancaires (indice Morningstar LSTA US Leveraged Loans), obligations d'entreprises américaines (indice Bloomberg US Corporate), MBS d'agences (indice Bloomberg US MBS), ABS (indice Bloomberg US Agg ABS), aux CMBS (indice Bloomberg US CMBS Investment Grade).

Notes de bas de page

[1] Le rehaussement de crédit est utilisé dans le cadre de la titrisation pour améliorer la qualité de crédit et les ratings des tranches de dette.

[2] Source : Janus Henderson Investors, JP Morgan CLO Factbook, au 30 septembre 2025.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.