Dissiper les mythes sur le marché européen de la titrisation

Depuis la crise financière mondiale, certains investisseurs qualifient la dette titrisée de complexe, risquée et illiquide. Colin Fleury, responsable du Crédit sécurisé, déconstruit les mythes sur cette classe d'actifs.

11 minutes de lecture

Principaux points à retenir :

- Le rôle joué par les actifs titrisés dans la crise financière mondiale a terni la réputation de la classe d'actifs, perpétuant l'idée que tout ce qui est titrisé est complexe, risqué et illiquide.

- Les changements structurels importants observés depuis la crise financière mondiale ont restauré la confiance sur le marché de la titrisation, tandis que la participation accrue des investisseurs a contribué à améliorer la liquidité et à renforcer la stabilité du marché.

- Le marché européen de la titrisation est aujourd'hui à la fois robuste et diversifié, et peut soutenir la résilience des performances du portefeuille en période de tensions sur les marchés et sur des horizons d'investissement plus longs.

Contexte – un problème lié à la crise financière mondiale

Les banques ont émis les premières titrisations européennes à la fin des années 1980, comme outil de financement pour libérer du capital et transférer le risque de crédit hors de leurs bilans. Le marché a ensuite connu une croissance significative dans la période précédant la crise financière mondiale de 2007/08, l'encours total de la dette titrisée européenne placée atteignant environ 1 000 milliards d'euros en 2010[1]. Depuis la crise, l’offre européenne annuelle oscille autour de 100 milliards d’euros, avec des émissions en net recul par rapport à leurs niveaux antérieurs à la crise financière mondiale. Toutefois, cette tendance a récemment commencé à s'accentuer, les émissions primaires européennes augmentant de près de 60% pour atteindre 180 milliards d'euros en 2024 par rapport à 2023[2].

Il est indéniable que la perception de la titrisation a été entachée par les performances des titrisations adossées aux prêts hypothécaires résidentiels américains (RMBS) pendant la crise financière mondiale. À l’époque, la forte demande des investisseurs et les attentes trop optimistes en matière de défaut de garantie – appuyées par les agences de notation – ont alimenté des pratiques de prêt insoutenables. L’absence de contrôles et d’équilibres appropriés, notamment en ce qui concerne certains emprunteurs américains à risque, a entraîné d’importantes pertes en capital qui se sont répercutées sur les structures titrisées. C'est notamment le cas des Arguments en faveur des collateralised debt obligations ("CDO") - titrisations de certains actifs financiers - qui ont acheté des tranches de dette à plus haut risque de titrisations hypothécaires américaines, en augmentant leur risque par rapport à l'effondrement de l'immobilier aux États-Unis. En revanche, les actifs titrisés européens se sont nettement mieux comportées, faisant preuve d'une plus grande résilience que leurs homologues américains durant la crise financière mondiale.

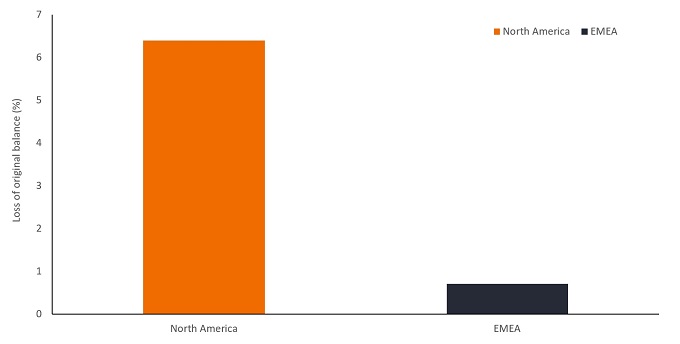

Graphique 1 : les actifs titrisés européens se sont mieux comportés que leurs homologues nord-américains pendant la crise financière mondiale

Source : Fitch rating, février 2021. Les pertes indiquées sont celles des millésimes 2000-2008. Les pertes indiquées dans les graphiques comprennent à la fois les pertes réalisées et celles qui sont encore attendues au moment de l'établissement du rapport. Les performances passées ne permettent pas de prédire les performances futures.

Un secteur réformé

Depuis la crise financière mondiale, le secteur a connu d’importantes évolutions structurelles. L'attention portée aux pratiques de gestion des risques des investisseurs, le resserrement des critères de création d'actifs, le renforcement des exigences de transparence et le durcissement des normes des agences de rating ont permis de rétablir la confiance sur le marché et d'en accroître la robustesse.

Depuis 2019, la mise en œuvre du Règlement européen sur la titrisation (SECR) a encore renforcé les exigences relatives à la classe d'actifs. Par exemple, les initiateurs sont désormais tenus d'avoir leur mot à dire, en conservant au moins une participation de 5% dans l'intérêt économique net d'un actif titrisé, afin de se prémunir contre le type d'aléa moral observé dans la période qui a précédé la crise financière mondiale.

Complexe ou simple ?

Les produits titrisés ont été stigmatisés à l'aide d'arguments tels que la manque de transparence et la complexité. Le règlement SECR a établi des lignes directrices claires exigeant la production de données sur les prêts dans des formats normalisés, avec une obligation de divulgation complète des données. Elle a également introduit un label volontaire "Simple, Transparent, Standardisé" pour les titrisations[3] , où l'émission de ces structures simples de haute qualité a augmenté au cours des dernières années.[4] En conséquence, la normalisation et la transparence des structures se sont accrues.

Bien que la titrisation implique un niveau de complexité supplémentaire pour les non-experts, nous pensons qu'avec un peu de pédagogie, la plupart des investisseurs trouveront le processus et les structures assez simples. En d'autres termes, alors que les obligations d'entreprise donnent accès à un seul prêt et à un seul emprunteur, la titrisation permet aux investisseurs d'accéder à un ensemble de prêts et d'emprunteurs. Les titres sont divisés en classes – ou tranches – et classés en fonction de leur qualité de crédit par un gestionnaire de titrisation. Les investisseurs peuvent, par conséquent, investir dans des titres au sein de la tranche qui correspond à leur préférence en matière de risque.

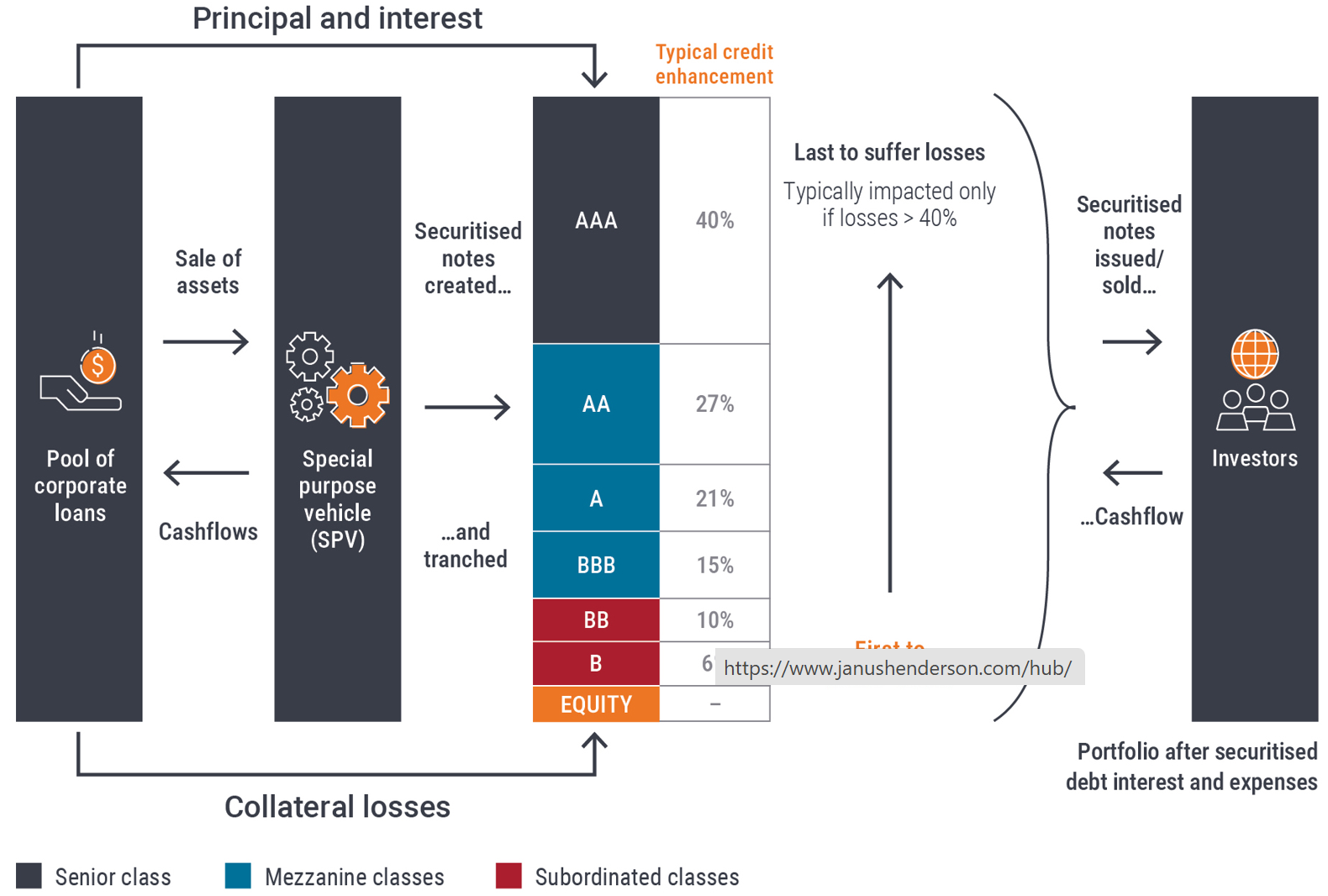

À certains égards, les titrisations sont plus faciles à comprendre que les complexités de la stratégie et de la gouvernance des entreprises. Notre philosophie est de rendre simple une classe d'actifs complexe. Par exemple, une obligation adossée à un prêt (collateralised loan obligation, "CLO") – un portefeuille de prêts aux entreprises qui ont été titrisés – peut être considéré comme analogue à une mini-banque (en tant qu'agrégateur de prêts), mais avec plusieurs avantages clés :

- Les CLOs sont sécurisés grâce à des contrôles stricts des garanties. Les investisseurs ont une visibilité sur chaque prêt qui se trouve dans le pool de garanties du CLO, ce qui n'est pas le cas avec les engagements de prêts bancaires.

- Lorsque les banques rencontrent des difficultés, c'est souvent en raison d'un manque d'accès au financement, alors qu'avec les titrisations, les conditions de l'actif et du passif sont adaptées.

- Alors que l'impact des variations des taux d'intérêt sur les actifs et les passifs des banques est souvent ambigu, les structures de titrisation ne prennent pas de risques significatifs en matière de taux d'intérêt.

Graphique 2 : Structure typique d'un CLO – comme une "mini-banque" mais avec une structuration restreinte

Source : Janus Henderson Investors. À titre d’illustration uniquement. Le rehaussement de crédit est utilisé dans le cadre d'une titrisation pour améliorer la qualité de crédit et rating des tranches de dette. Les pourcentages indiqués comprennent un léger spread excédentaire. Le spread excédentaire représente les intérêts nets perçus sur un portefeuille de prêts, après déduction des intérêts et des frais liés à la dette titrisée.

Risque ou résilience ?

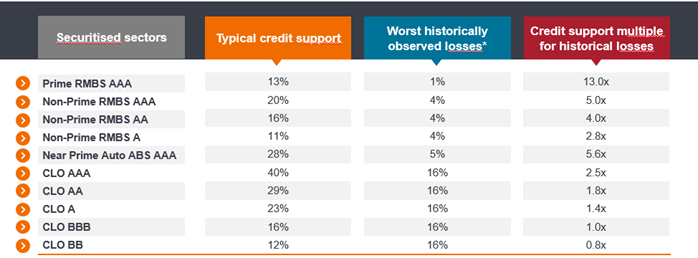

Tout d'abord, il convient de noter que même en Amérique du Nord, les pertes globales sur le marché de la titrisation pendant la crise financière ont été d'environ 6 % (graphique 1 ci-dessus) – ce qui est clairement beaucoup plus élevé que prévu, mais à notre avis, le problème était davantage lié à la concentration de certaines des pertes et à l'ampleur globale du marché. Le rehaussement de crédit inclus dans les titrisations offre un soutien aux tranches de dette bien notées et fournit une couverture substantielle pour les niveaux extrêmes de pertes collatérales. Pour un CLO AAA, par exemple, le soutien au crédit typique est de 40% – c'est-à-dire que jusqu'à ce que les pertes cumulées sur les garanties dépassent 40 %, les titres AAA ne subissent pas de perte en capital. Ce chiffre est cinq fois plus élevé que les pires pertes collatérales observées dans la classe d'actifs (graphique 3). En fait, aucune tranche de CLO européenne notée AAA, AA et A n'a fait défaut dans l'histoire des marchés.[5]

Graphique 3 : Illustration des niveaux de soutien au crédit par rapport aux pertes historiques sur les garanties sous-jacentes dans les secteurs titrisés

Source : Janus Henderson Investors, Moody's, certaines transactions individuelles sélectionnées dans les présentations aux investisseurs, au 31 décembre 2023.

Note : *Pires pertes historiquement observées : CLOs – sur la base des pires défauts cumulés sur 6 ans pour la période 2007 – 2020, sur la base des données de Moody's relatives aux défauts de paiement de catégorie spéculative et d'un taux de recouvrement de 60 %. RMBS de premier ordre et « non-conforming » – sur la base des pertes cumulées sur la période 2007‑2019. ABS de premier ordre spécialisés dans les crédits automobiles – sur la base des données de Moody's sur les pertes cumulées sur 5 ans des transactions réalisées jusqu'en 2013, ABS presque de premier ordre (« Near prime ») spécialisés dans les crédits automobiles – sur la base d'une sélection de transactions individuelles, des défauts cumulés du pire millésime et d'un taux de recouvrement de 40 %. Les estimations de Janus Henderson ne sont données qu'à titre indicatif. Le soutien au crédit habituel comprend une partie supposée des intérêts excédentaires générés par la garantie sous-jacente. Chaque transaction sera différente et ce qui précède est le point de vue de l'équipe ABS de Janus Henderson et ne doit pas être interprété comme un conseil. Les performances passées ne préjugent pas des résultats futurs.

L'analyse ci-dessus suggère que les pertes en capital réalisées au cours de la crise financière mondiale sur un portefeuille européen d'actifs titrisés largement diversifié auraient dû être faibles. En utilisant un compte représentatif, nous estimons qu'une crise équivalente (en termes de taux de pertes) entraînerait 0,7 % de pertes cumulées[6], comme le montre le graphique 4. Cela représente un peu plus de 40 % des pertes cumulées estimées à 1,6 % pour un portefeuille type d'obligations d'entreprises Investment grade sur cette période.[7] Bien que cet exemple soit purement illustratif[8], il confirme l'image générale de la robustesse structurelle des produits titrisés européens. C'est ce que nous avons observé de la même manière en gérant des portefeuilles titrisés pendant la crise financière mondiale.

Graphique 4 : portefeuille titrisé européen diversifié dans le cadre d'une crise de type crise financière mondiale

| % du portefeuille | Taux de perte supposé | Perte implicite du portefeuille | |

| ABS Prêt auto | 23,2 % | 0,0 % | 0,00 % |

| ABS liés à la consommation | 7,7 % | 0,0 % | 0,00 % |

| RMBS de premier ordre | 7,8 % | 0,0 % | 0,00 % |

| RMBS "non-conforming" | 9,9 % | 1,2 % | 0,12 % |

| RMBS Buy-to-Let | 2,0 % | 0,0 % | 0,00 % |

| CMBS | 5,7 % | 8,9 % | 0.50% |

| CLO | 35,0 % | 0,1 % | 0,03 % |

| Autres ABS | 6,2 % | 0,2 % | 0.01% |

| Obligations sécurisées | 2,6 % | 0,0 % | 0,00 % |

| 100,0 % | 0,7 % | 0,67 % |

Source : Fitch, Moody's, estimations de Janus Henderson, 30 juin 2024 La plupart des pertes implicites proviennent de l'allocation en CMBS du portefeuille représentatif. Nous sommes très sélectifs dans les types de CMBS que nous détenons, la plupart étant notés AAA- ou AA-. Il convient de noter que Fitch rating a constaté des pertes cumulées de 2,2 % sur le type de CMBS que nous détenons, ce qui n'aurait normalement d'impact que sur les tranches de dette notées en dessous de AAA et AA, mais nous avons choisi d'estimer de manière prudente un certain impact sur les tranches que nous détenons. Les performances passées ne préjugent pas des résultats futurs.

Même lorsque l'environnement macroéconomique est favorable, ce qui nuit généralement aux entreprises est lié à la gouvernance, comme une mauvaise gestion ou une fraude. Les titrisations ne sont pas confrontées aux mêmes risques de gouvernance que les entreprises, car elles sont caractérisées par des contrôles stricts des garanties et par la visibilité des garanties sous-jacentes.

Illiquide ou liquide ?

Une autre préoccupation concerne la liquidité, en particulier en période de tensions sur les marchés. Cependant, le marché a changé radicalement depuis la crise financière mondiale. À l'époque, les investisseurs étaient principalement des banques pour compte propre et des véhicules d'investissement structurés à fort effet de levier. Lorsque la crise financière mondiale a frappé, ces investisseurs ont largement cessé d'acheter et il n'y avait que peu d'investisseurs alternatifs pour les remplacer. Chez Janus Henderson, en Europe, nous avons commencé à investir sur le marché de la titrisation avant le début de la crise financière mondiale et nous avons vu la base d'investisseurs changer. Aujourd'hui, les investisseurs sur le marché sont nombreux et diversifiés : investisseurs institutionnels, départements de trésorerie des banques, fonds communs de placement, private equity, hedge fund et assureurs.

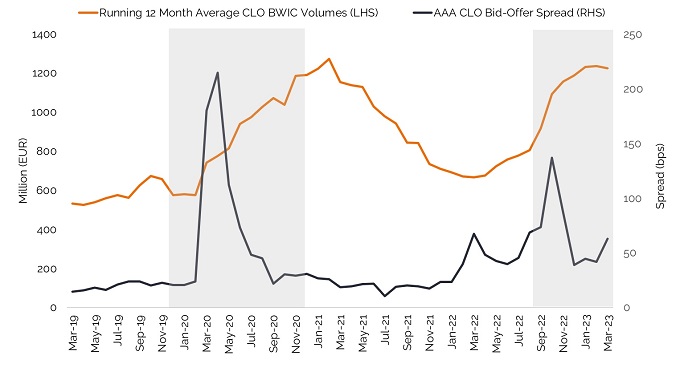

Si les turbulences liées à la crise LDI de 2022 au Royaume-Uni ont entraîné une hausse des volumes de transactions sur les instruments titrisés européens, cette hausse a été absorbée par une catégorie d'investisseurs. En raison de la hausse des taux d'intérêt, les régimes de retraite ont souvent cherché en premier lieu à vendre des actifs à taux variable, tels que des instruments titrisés, afin d'éviter de cristalliser des pertes en capital plus importantes sur les obligations à taux fixe. Le graphique 5 se concentre sur le trading de CLOs européennes. La dislocation des cours des instruments titrisés qui s'en est suivie a vu des acteurs comme les private equity racheter ce qu'il restait d'actifs de grande qualité, mais à des décotes attrayantes. Selon nos estimations basées sur les données du marché, plus de 3 milliards d'euros de CLOs ont été vendus entre septembre et novembre 2022 et les volumes ont été bien absorbés, plus de 80 % des titres ayant été vendus à d'autres investisseurs en Europe.[9]

De même, après l'apparition du Covid-19, un élargissement naturel des spreads entre cours acheteur et vendeur s'est accompagné d'une augmentation des volumes de trading. Dans les trois mois qui ont suivi cet élargissement des spreads, les spreads acheteur-vendeur des CLOs AAA se négociaient à leur niveau initial, alors que les obligations IG européennes ont mis un an à revenir à leur niveau d'avant la crise.[10]

Graphique 5 : Forte demande de CLOs en raison de la volatilité du marché, tandis que les prix se sont rapidement normalisés

Source : Janus Henderson Investors et Deutsche Bank, mars 2023. Mesure du volume de trading sur le marché, les "Bids Wanted in Competition" (ou BWIC) sont des processus d'enchères organisés par les investisseurs finaux pour vendre des obligations. Les performances passées ne préjugent pas des résultats futurs.

Défensive, résiliente et diversifiée

Si les retombées de la crise financière mondiale ont quelque peu entaché la réputation du secteur, les évolutions structurelles observées depuis – facilitées par la réglementation ainsi que par des changements indépendants adoptés par le secteur – ont ravivé l'intérêt pour la titrisation et restauré la confiance sur le marché. L'hypothèse selon laquelle la titrisation est une classe d'actifs complexe, risquée et illiquide peut être écartée après un examen plus approfondi.

Nous pensons que les investisseurs peuvent bénéficier de ses qualités défensives notables et contribuer à diversifier les portefeuilles par rapport aux obligations traditionnelles. Bien qu'il s'agisse d'une classe d'actifs spécialisée, les investisseurs devraient être rassurés par le fait que les idées reçues sur la titrisation européenne ne sont effectivement que des idées reçues.

Informations importantes

Les opinions exprimées ici sont celles de l'auteur au moment de la publication du présent document et peuvent différer de celles d'autres collaborateurs/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur du marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront. Les performances passées ne permettent pas de prédire les performances futures.

Les informations dans cet article ne constituent pas une recommandation d'investissement. Communication à caractère promotionnel.

[1] Source : AFME, T1 2010.

[2] Émission placée = 100 milliards d'euros. Source : AFME Securitisation Data Report, chiffres pour les années 2024 et 2023. Les émissions comprennent la dette australienne libellée en euros (données de JP Morgan).

[3] Les critères de simplicité comprennent des exigences relatives à l'homogénéité des expositions sous-jacentes, aux normes de souscription et à la qualité du crédit des garanties. Les exigences de normalisation comprennent des déclencheurs d’amortissement anticipé, le retour au remboursement séquentiel axé sur le déclenchement de la performance, et une atténuation « appropriée » des risques de taux d’intérêt et de change. Parmi les exigences en matière de transparence figurent l’élaboration d’un modèle de flux de trésorerie du passif et d’au moins cinq ans de données historiques sur les défauts et les pertes pour des actifs similaires à la garantie sous-jacente de la transaction. S&P Global. Le respect de ces critères signifie que les actifs peuvent bénéficier d’un traitement préférentiel en matière de capital.

[4] Source : AFME, à fin 2023.

[5] Source : Moody's Investors Services, Janus Henderson Investors. Veuillez noter que les défauts et les pertes concernent l'ensemble du marché et que les transactions sur CLOs, en raison de critères d'éligibilité restrictifs, enregistrent généralement des taux de défaut plus faibles, 2023.

[6] Source : Analyse de Janus Henderson Investors sur la base des données de Fitch ("Structured Finance Losses : EMEA 2000-2018 Issuance", 13 mai 2019) en utilisant les pondérations d'un portefeuille actuel (à fin juin 2024) et en analysant comment la performance se serait comportée pendant la crise financière mondiale. Lorsque les données ne sont pas disponibles, des estimations prudentes sont utilisées.

[7] Source : Analyse de Janus Henderson Investors sur la base des données de Moody's concernant des défauts cumulés sur sept ans de 2,7 % pour le grand nombre d'obligations d'entreprises mondiales Investment grade en 2007 et des recouvrements moyens à long terme pour ces obligations non garanties de premier rang d'environ 40 %.

[8] En réalité, il est probable que les pertes varient en fonction des événements de crédit spécifiques.

[9] Sources : Janus Henderson Investors et courtiers en CLOs européens.

[10] Source : Janus Henderson Investors, sur la base des spreads acheteur-vendeur quotidiens moyens observés auprès des courtiers en CLOs, 2023.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Risques spécifiques

11 minutes de lecture

Principaux points à retenir :

- Le rôle joué par les actifs titrisés dans la crise financière mondiale a terni la réputation de la classe d'actifs, perpétuant l'idée que tout ce qui est titrisé est complexe, risqué et illiquide.

- Les changements structurels importants observés depuis la crise financière mondiale ont restauré la confiance sur le marché de la titrisation, tandis que la participation accrue des investisseurs a contribué à améliorer la liquidité et à renforcer la stabilité du marché.

- Le marché européen de la titrisation est aujourd'hui à la fois robuste et diversifié, et peut soutenir la résilience des performances du portefeuille en période de tensions sur les marchés et sur des horizons d'investissement plus longs.

Articles associés