Principaux points à retenir :

- Si le potentiel de l'IA à transformer l'économie mondiale est largement reconnu, les investisseurs doivent trouver un équilibre entre les promesses de gains de productivité et les investissements massifs du secteur technologique ainsi que les multiples de capitalisation boursière élevés.

- Les dirigeants européens reconnaissent qu’il est impératif de stimuler la croissance grâce à un programme de réformes visant à répondre aux attentes des citoyens européens et à renforcer ses capacités de défense en période de conflit.

- Bien que l'innovation et les réformes doivent fournir un catalyseur de croissance, les périodes de disruption conduisent souvent à un bouleversement du statu quo. Les investisseurs devraient rechercher de manière proactive les bénéficiaires et éviter ceux qui ne peuvent pas s'adapter.

Les prochaines années s’annoncent comme une période de transformation économique remarquable. Le potentiel historique de gains de productivité déclenché par la puissance l'intelligence artificielle (IA) et les réformes structurelles en Europe aura inévitablement des répercussions sur les marchés boursiers mondiaux. Selon nous, les investisseurs ne devraient pas sous-estimer l’ampleur de ces thèmes et devraient chercher à comprendre comment positionner de manière optimale les allocations aux actions en cette période de perturbations presque sans précédent.

La promesse de l'IA et de la réforme européenne n'est pas une nouveauté pour les investisseurs, car toutes deux ont contribué à la reprise du marché qui a marqué la majeure partie de l'année 2025. La récente succession de records a toutefois entraîné des multiples cours/bénéfices bien supérieurs à la moyenne. Dans ce contexte, toute discussion sur ces thèmes doit intégrer la question des valorisations.

Dans le cas de l'IA, il s'agit de savoir si les valeurs des hyperscalers sont entrées en zone de bulle. S'agissant de l'Europe, on peut se demander dans quelle mesure les gains impressionnants enregistrés en 2025 sont attribuables aux fortes décotes passées qui ont attiré les investisseurs axés sur la valeur. Si les valorisations sont importantes, les investisseurs doivent selon nous rester conscients que les performances des actions à long terme sont principalement déterminées par les fondamentaux ‑ à savoir la capacité d'une entreprise à accroître constamment ses bénéfices ‑ plutôt que par l'expansion des multiples.

En utilisant cette norme, nous pensons que les attentes en matière d'IA et de croissance européenne sont fondées. Selon nous, chacun de ces thèmes représente le type de changement radical qui peut propulser la croissance économique vers une trajectoire plus élevée, accroître les marges des entreprises et générer des bénéfices sur une période prolongée.

Aux portes de l'histoire

Des parallèles sont souvent établis entre l’IA et l’avènement de l’Internet il y a 30 ans. Alors que la numérisation de l'économie mondiale a permis de réaliser de nombreux gains d'efficacité et de nouveaux secteurs, nous considérons l'IA comme encore plus révolutionnaire. Une comparaison plus pertinente, à notre avis, est l’introduction de la machine à vapeur et des chemins de fer pendant la révolution industrielle. Ces périodes de changements radicaux ont le potentiel de faire progresser l'économie mondiale jusqu'à 3,0 % par an. Sur la base des données de 2024, cela pourrait représenter une augmentation d'environ 2 800 milliards de dollars.1

Malgré les multiples articles parus dans la presse au cours des trois dernières années, l'économie mondiale commence seulement à prendre conscience de la valeur ajoutée attribuable à l'IA. Ce phénomène touche tous les secteurs, de la technologie et de la santé aux consommateurs et aux industries. Il est important de noter que le déploiement à grande échelle des capacités de l'IA se traduit déjà par une monétisation pour les hyperscalers qui rendent ce changement possible.

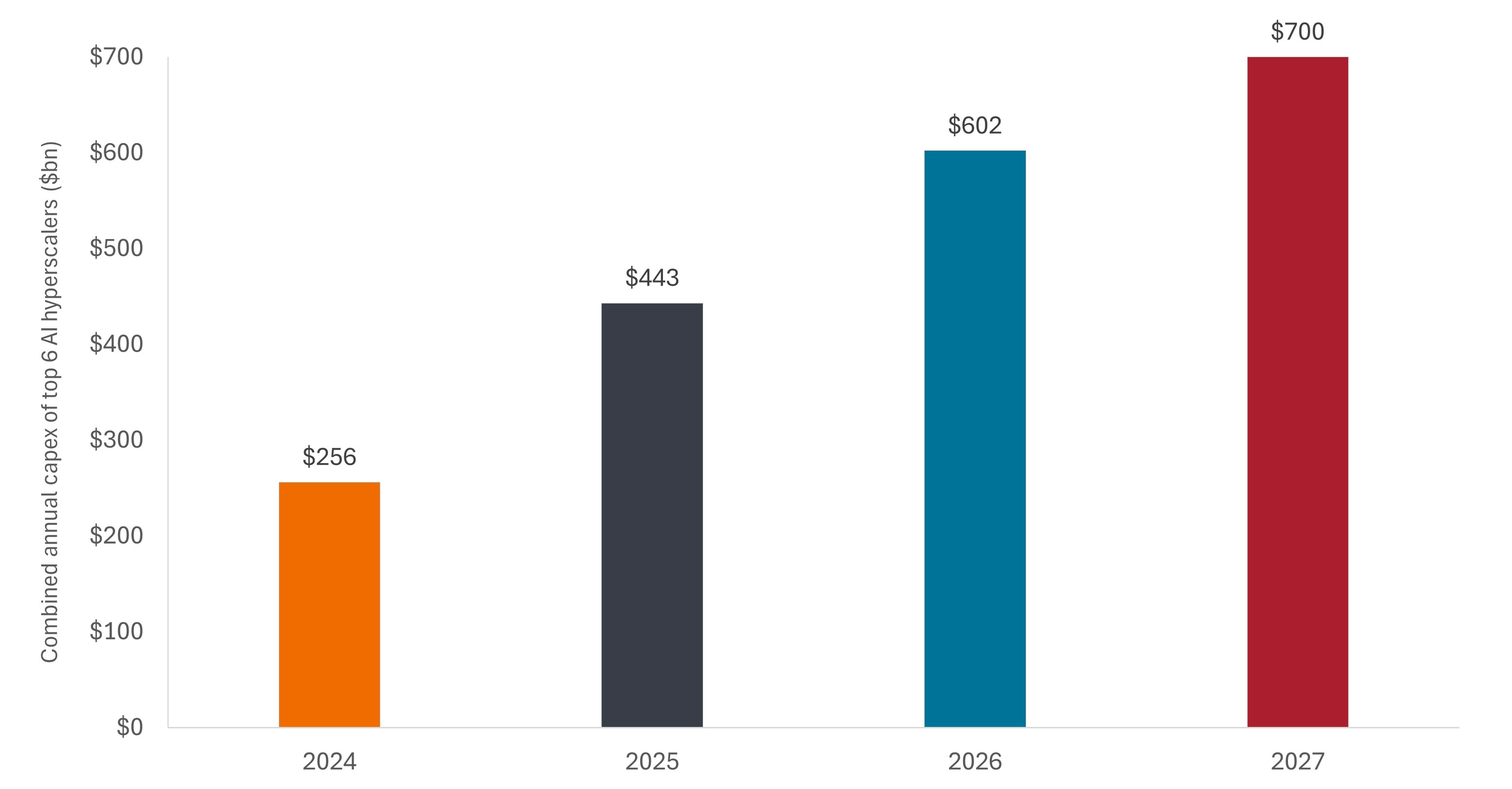

Avec un montant estimé à 600 milliards de dollars en 2026 et peut-être 700 milliards en 2027, les investissements que les entreprises technologiques consacrent aux infrastructures d'IA suscitent naturellement un examen minutieux. Les équipes de direction des hyperscalers ne considèrent pas ces dépenses comme un choix mais plutôt comme une question de survie. Même si plusieurs entreprises peuvent crier victoire dans la course à l’ intelligence artificielle générale, les entreprises à la traîne pourraient être confrontées à une crise existentielle. La construction de centres de données dédiés à l'IA contraste fortement avec le problème de surcapacité qui touchait les fournisseurs d'accès à haut débit une génération plus tôt. Les utilisateurs industriels, ainsi que les acheteurs publiques, se battent pour obtenir un accès aux modèles d’IA, et chaque unité de traitement graphique qui sort de la production est accueillie par une longue file d'attente de clients enthousiastes.

Graphique 1 : Dépenses d'investissement annuelles dans les infrastructures de l'IA

Les principales hyperscalers américaines sont en passe de plus que doubler leurs investissements dans l'infrastructure de l'IA d'ici l'année prochaine, par rapport aux niveaux de 2024. Même si ce rythme finira peut-être par ralentir, la demande en capacité informatique a souvent dépassé les prévisions.

Source : Janus Henderson Investors, données des entreprises, telles que mentionnées lors des conférences sur les résultats du troisième trimestre. Les données pour 2025-2027 sont des estimations. Aucune prévision ne peut être garantie.

Le déploiement de l'IA se fait rapidement, et nous nous attendons bientôt à ce qu'une transition commence entre les facilitateurs qui déploient des capacités et les améliorateurs (souvent des éditeurs de logiciels qui intègrent efficacement l'IA dans leur gamme de produits) et enfin les utilisateurs finaux. Comme ce fut le cas avec Internet, cette dernière catégorie pourrait en fin de compte bénéficier de l'adoption de cette nouvelle technologie car elle se propage dans l'économie mondiale.

La révolution est arrivée

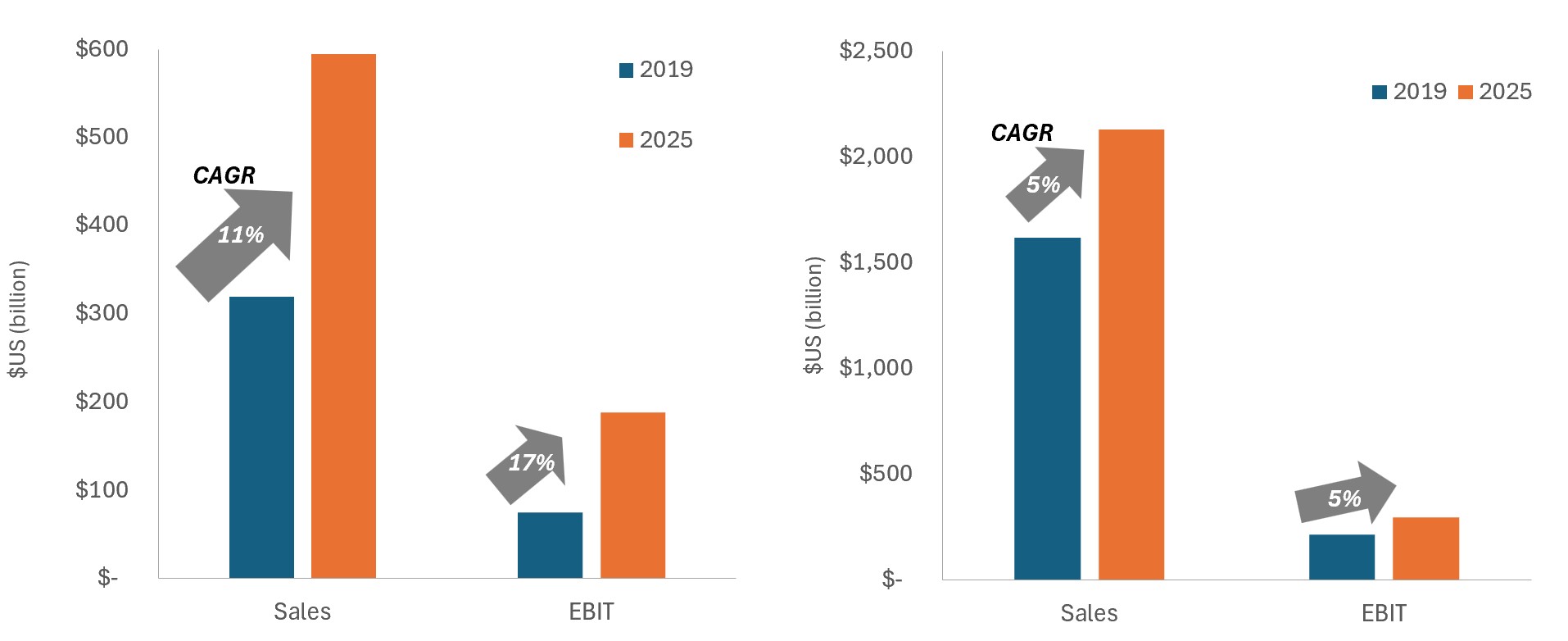

La capacité de l'IA à accroître ses marges et à accroître sa rentabilité est déjà perceptible dans le secteur technologique, qui n'est pas seulement le véhicule du déploiement de l'IA, mais aussi l'un des premiers utilisateurs de l'IA. Les marges d'exploitation historiquement saines du secteur se sont élargies à un rythme beaucoup plus rapide que celles des autres secteurs. Comme les gains d'efficacité de l'IA sont répartis dans l'ensemble de l'économie, ils pourraient accélérer la tendance sous-estimée des marges d'exploitation des entreprises américaines qui augmentent de plus de 400 points de base (pb) depuis 1991.2

Graphique 2 : Rentabilité des entreprises technologiques et non technologiques aux États-Unis

Alors que les revenus du secteur technologique ont largement dépassé ceux des valeurs d'autres secteurs, les bénéfices d'exploitation ont augmenté encore plus rapidement, les marges du secteur technologique étant passées de 23,4 % en 2019 à près de 28 % en fin d'année 2025.

Source : Bloomberg, Janus Henderson Investors ; données au 31 octobre 2025. Les chiffres pour 2025 sont des estimations. Remarque : EBIT = bénéfice avant intérêts, impôts, dépréciation et amortissement TCAC = taux de croissance annuel composé. Aucune prévision ne peut être garantie.

Remettre les valorisations en perspective

L’expansion des marges tend à entraîner une croissance plus rapide du résultat net. Nous pensons que le marché sous-estime peut-être en fait la mesure dans laquelle les bénéfices peuvent augmenter une fois la prise en compte de l’impact de l’IA sur les revenus. Si les taux de croissance s'avéraient supérieurs aux prévisions, les multiples cours/bénéfices actuels sembleraient plus justifiés. En outre, les valorisations restent un ordre de grandeur inférieurs à ce qu'elles étaient au plus fort de la frénésie Internet, et ce pour les entreprises qui monétisent déjà leurs investissements et offrent des rendements attrayants sur les marchés actions.

Renaissance économique attendue en Europe ?

Un autre facteur favorable pour les actions mondiales en 2026 est le programme de réforme européen qui donne la priorité à la croissance. Parmi la confluence de forces qui a renforcé le sentiment d'urgence, citons les évolutions domestiques – à savoir la démographie et les pressions politiques locales – et la géopolitique, qui incitent les responsables politiques à donner la priorité aux dépenses de défense. La combinaison de réformes structurelles et de mesures de relance budgétaire pourrait libérer jusqu'à 20 % du produit intérieur brut sous forme de capital inutilisé, qui pourrait alors être affecté à des usages plus productifs.3

Libérer du capital

Les économistes soulignent depuis longtemps que le régime réglementaire de l'Union européenne (UE) contribue au ralentissement de la croissance dans la région. Face aux défis démographiques et au risque de prendre du retard par rapport à des économies plus dynamiques, les perspectives évoluent, comme le montre le rapport 2024 de Mario Draghi sur le sujet.

L’ Union de l’Épargne et de l’Investissement constitue une réforme potentielle clé. Cette initiative vise à orienter plus efficacement l'épargne importante des ménages de l'UE vers les investissements les plus attractifs. L'une des composantes de cette évolution est le renforcement des marchés de capitaux de la région, réduisant ainsi sa dépendance à l'égard du financement bancaire traditionnel (environ 75 % de l'activité de prêt). Ces changements pourraient profiter aux épargnants et aux petites entreprises, améliorer la compétitivité économique et apporter de la liquidité et de la profondeur aux marchés de capitaux. Une autre initiative vise à redynamiser le marché de la titrisation de l'UE, en élargissant les options pour les emprunteurs et les investisseurs.

Mettre fin à l'ère de l'austérité

La guerre en Ukraine est l'un des catalyseurs permettant d'expliquer la volonté des politiques à accroître la relance budgétaire. Compte tenu de la quantité de matériel déjà consommé et de la rhétorique constante de Washington, les membres européens de l’OTAN se rallient à l’objectif d’augmenter leurs dépenses de défense à 5 % du PIB. Selon nous, la réorganisation du secteur de la défense du continent pourrait générer des dividendes qui pourraient potentiellement atteindre des secteurs connexes. Les préoccupations en matière de sécurité exigeraient également d'améliorer la résilience des infrastructures critiques, notamment la cybersécurité, l'énergie et le réseau de transport.

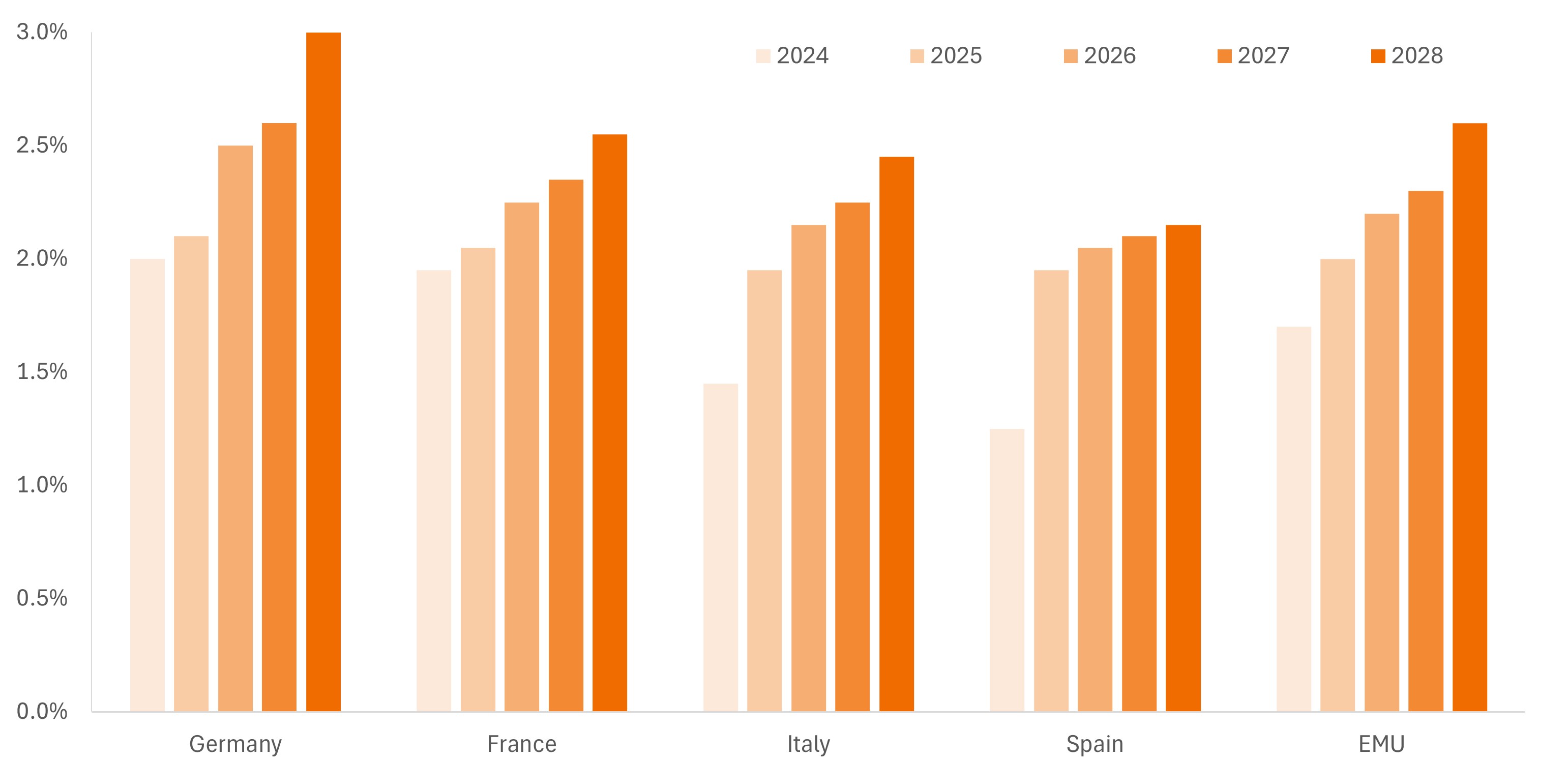

Illustration 3 : Prévisions de dépenses de défense européennes en pourcentage du PIB

Les pressions géopolitiques poussent les membres européens de l'OTAN à augmenter leurs engagements en matière de défense, qui pourraient atteindre 5 % du PIB d'ici 2035.

Source : Goldman Sachs, au 17 novembre 2025.

Le meilleur exemple de ce changement stratégique est peut-être l'Allemagne, qui envisage d'assouplir son frein restrictif à l'endettement – un effet face à la crise de la dette de la région il y a plus de 15 ans. Une telle réforme pourrait permettre à la puissance industrielle européenne de quasiment doubler ses dépenses liées à la défense.

IA : Il ne s'agit pas seulement d'une histoire aux États-Unis

Même si un programme de réformes viserait à améliorer la compétitivité de l'UE dans les secteurs où ses membres accusent un retard, notamment dans le domaine technologique, les investisseurs ne doivent pas oublier que bon nombre des grandes entreprises de la région sont déjà exposées au thème de l'IA. Parmi ces entreprises figurent les principaux fabricants mondiaux de biens d'équipement pour semi-conducteurs, les fabricants de composants électriques et les opérateurs de réseaux qui contribueront à alimenter la révolution de l'IA.

À mesure que les modèles d’IA progressent, permettant aux utilisateurs finaux de participer à la création de valeur, les entreprises européennes innovantes de tous les secteurs pourraient être sur le point de générer des marges et des bénéfices plus élevés. Le degré auquel ces entreprises participent déjà à l'IA et à d'autres thèmes de croissance séculaire rappelle que l'Europe abrite de nombreuses entreprises innovantes de classe mondiale.

Garder une vision à long terme

La forte reprise observée en 2025 révèle que ces thèmes ne sont pas un secret. Mais en ce qui concerne l'IA, à chaque nouvelle avancée technologique, le marché a tendance à surestimer la croissance des bénéfices à court terme, mais à sous-estimer largement les bénéfices sur un horizon de 10 ans. Nous pensons que la même logique s'applique aux changements structurels qui pourraient se produire en Europe. De plus, les valorisations technologiques sont bien inférieures à leurs records atteints lors de la bulle Internet et, surtout, l'amélioration des marges et la monétisation liées à l'IA sont déjà en cours.

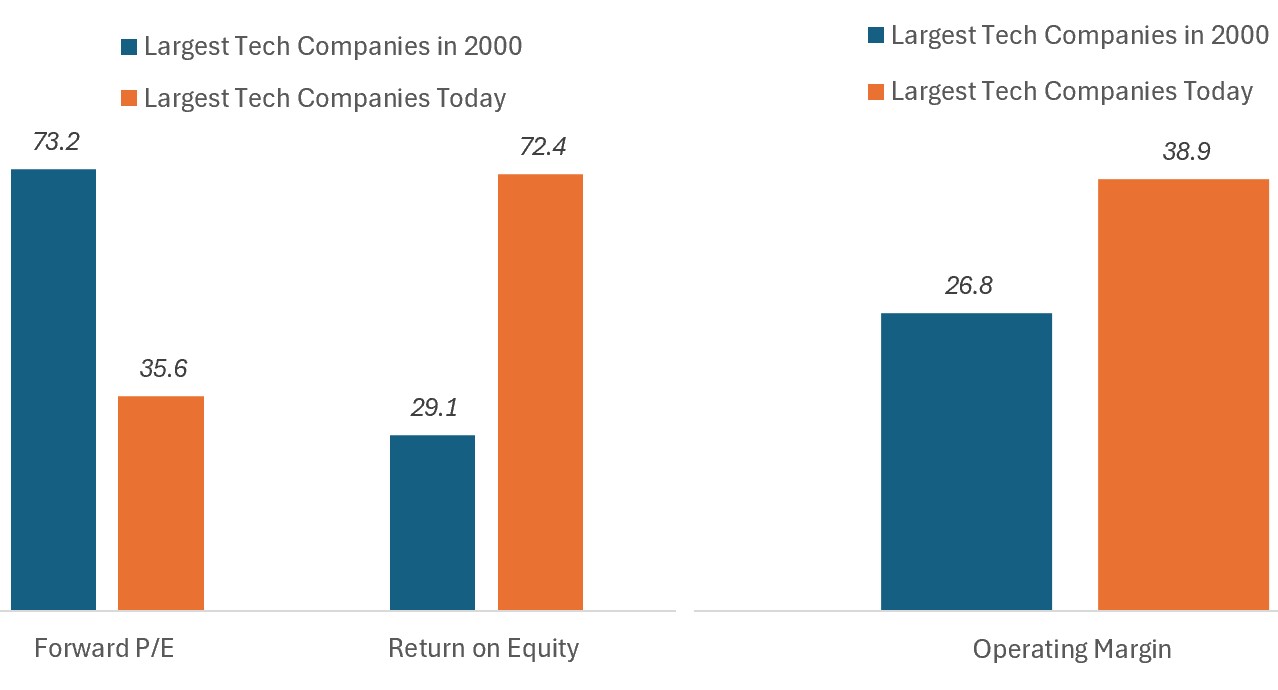

Illustration 4 : Comment les leaders technologiques actuels comparent l’ère des dot-com

À l'inverse de ce qui se passait à l’époque des « dot-com », les entreprises technologiques de premier plan sont aujourd’hui à la fois plus rentables et à des valorisations beaucoup plus modestes.

Source : FactSet, Janus Henderson Investors, au 24 octobre 2025. Plus grandes entreprises technologiques = 10 plus grandes sociétés technologiques et Internet aux États-Unis

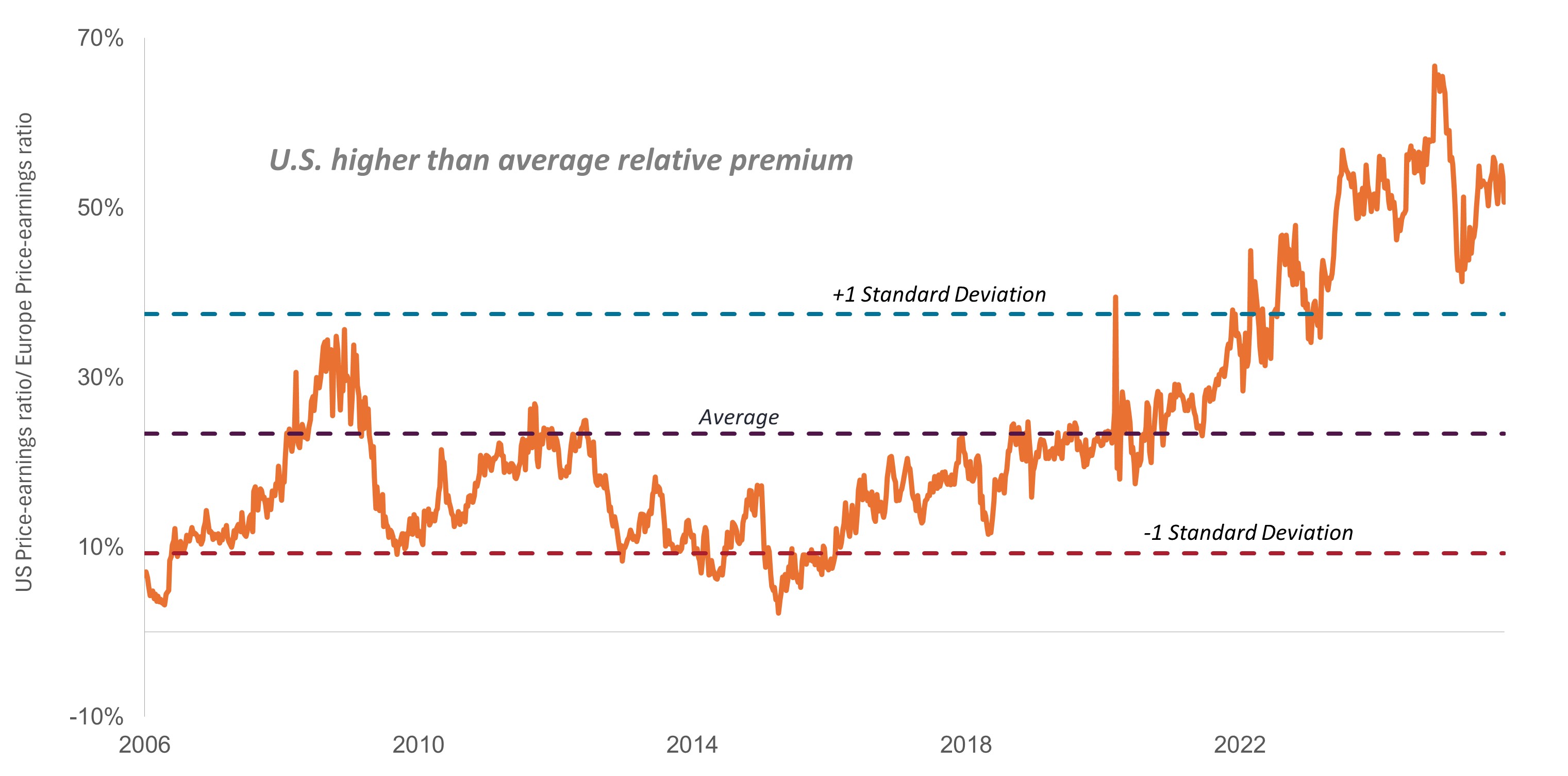

En ce qui concerne l'Europe, l'augmentation des multiples du ratio cours/bénéfice en début d'année a laissé entrevoir un enthousiasme croissant des investisseurs. Selon nous, la prochaine étape du rebond européen sera plus substantielle, car la croissance des bénéfices qui détermine en fin de compte la performance des actions pourrait se redresser sur une trajectoire plus élevée que les investisseurs ne l’avaient anticipé.

Illustration 5 : Ratios cours-bénéfices relatifs aux États-Unis et en Europe

Source : Bloomberg, Janus Henderson Investors, au 14 novembre 2025 ; données basées sur les ratios cours/bénéfices prévisionnels à 12 mois de l’indice S&P 500® et de l’indice STOXX® Europe 600.

La rupture numérique induit des visions différenciées

Bien qu'ils reposent sur des fondamentaux solides, chacun de ces thèmes comporte des risques, dont les valorisations ne sont qu'un exemple parmi d'autres. Nous pensons toutefois que tout repli technique pourrait constituer une opportunité d’achat dans des entreprises de qualité dont les valorisations sont actuellement élevées. Le rebond a également conduit à la participation généralisée de titres qui n'ont guère été associés aux dépenses dans l'IA ou la défense. Nous pensons qu'il est nécessaire d'éviter ces titres avec une gestion active, qui est susceptible d'atténuer les baisses en cas de correction des marchés.

Enfin, les bouleversements technologiques et politiques entraîneront inévitablement des gagnants et des perdants. Il faudra mener des recherches rigoureuses pour déterminer quels sont les facilitateurs, les améliorateurs et les utilisateurs finaux de l’IA qui en bénéficieront, tout comme l’identification des entreprises européennes bien positionnées pour bénéficier d’une économie plus productive et d’une défense solide.

Encore une fois, nous pensons qu'à long terme, les investisseurs qui peuvent positionner les portefeuilles de manière proactive afin de concentrer l'exposition aux gagnants tout en évitant les perdants ont la plus grande opportunité de maximiser les performances.

Informations importantes

Les industries de l’aérospatiale et de la défense peuvent être considérablement affectées par l'évolution de la conjoncture économique, les prix du carburant, les relations du travail et la réglementation et les dépenses publiques.

Les entreprises axées sur l’intelligence artificielle (« IA »), y compris celles qui développent ou utilisent des technologies d’IA, peuvent être confrontées à une obsolescence rapide des produits, à une concurrence intense et à un contrôle réglementaire accru. Ces entreprises dépendent souvent fortement de la propriété intellectuelle, investissent massivement dans la recherche et le développement et dépendent du maintien et de la croissance de la demande des consommateurs. Leurs titres peuvent être plus volatils que ceux des entreprises proposant des technologies plus établies et peuvent être affectés par les risques liés à l’utilisation de l’IA dans les opérations commerciales, notamment la responsabilité juridique ou l’atteinte à la réputation.

Les titres de participation (actions)ont soumis à des risques, y compris le risque de marché. Les performances fluctueront en fonction des évolutions de l’émetteur, de la politique et de l’économie.

Les titres étrangers s’accompagnent de risques supplémentaires, dont la fluctuation des devises, l’incertitude politique et économique, une volatilité accrue, une liquidité moindre et des normes différentes en matière de reporting financier et de communication d’informations, autant de facteurs qui sont amplifiés sur les marchés émergents.

Les secteurs technologiques peuvent être considérablement affectées par l’obsolescence des technologies existantes, la brièveté des cycles de production, la chute des prix et des bénéfices, la concurrence des nouveaux arrivants sur le marché et la conjoncture économique dans son ensemble Un investissement centré sur une seule industrie pourrait être plus volatil que la performance d’investissements moins concentrés et que le marché dans son ensemble.

1 Source : McKinsey, PwC, International Data Corporation. Remarque : les estimations varient, le consensus se situant entre 1,0 % et plus de 3,0 % par an.

2 Source : Bloomberg.

3 Source : Banque centrale européenne, Commission européenne, Janus Henderson Investors.

Un point de base (pb) est égal à 1/100ème de point de pourcentage. 1 pb = 0,01 %, 100 pb = 1 %.

Le ratio cours/bénéfices (PER) sert à mesurer le cours d’une action par rapport au bénéfice par action d’une valeur, ou de plusieurs valeurs détenues en portefeuille.

Le rendement des capitaux propres (ROE) est la mesure de la performance annuelle d'une entreprise (revenu net) divisée par la valeur du capital investi, exprimée en pourcentage. Ce chiffre représente le rendement total des capitaux propres, c'est-à-dire les bénéfices réalisés pour chaque dollar grâce aux capitaux propres.

L’indice S&P 500®reflète la performance des grandes capitalisations américaines et représente la performance des marchés actions américains.

Le STOXX® Europe 600 Index est composé de grandes, moyennes et petites capitalisations de 17 pays de la région européenne.

La volatilité représente le taux et l’ampleur selon lesquels le cours d’un portefeuille, d’un titre ou d’un indice évolue à la hausse ou à la baisse. Si le prix fluctue fortement à la hausse et à la baisse, il présente une volatilité élevée. Si le prix évolue plus lentement et dans une moindre mesure, sa volatilité est plus faible. Plus la volatilité est élevée, plus le risque de l'investissement est important.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.