Principaux points à retenir :

- Les négociations en trilogue entre la Commission européenne, le Parlement européen et le Conseil européen sur la réforme de la titrisation ont permis aux décideurs politiques de s’accorder sur des mesures susceptibles de contribuer à relancer les émissions et à libérer de nouvelles capacités de prêt importantes.

- Des réformes qui améliorent l’accès aux marchés mondiaux, élargissent la demande des investisseurs et rapprochent la réglementation des risques sous-jacents pourraient soutenir la croissance du marché. À l’inverse, des sanctions disproportionnées à l’encontre des investisseurs, des exigences de diligence raisonnable restrictives et la duplication de la réglementation risquent de décourager la participation et de limiter l’efficacité des réformes.

- À mesure que les négociations en trilogue progressent, les décideurs politiques devraient se concentrer sur une supervision proportionnée, une due diligence axée sur les résultats, un accès significatif au marché pour les émetteurs non européens, des règles de concentration OPCVM modernisées et un traitement du capital sensible au risque. Atteindre le juste équilibre sera essentiel pour les résultats financiers.

Le marché européen de la titrisation est à un tournant

Anciennement centrale dans le fonctionnement des marchés du crédit européens, la titrisation ne s’est jamais totalement remise de la crise financière mondiale. Si les titrisations européennes se sont avérées plus résilientes que leurs homologues américaines pendant la crise, la réponse réglementaire en Europe n'en a pas moins été étendue. Au cours des dix dernières années, des séries de règles couvrant la transparence, la diligence raisonnable (due diligence), la rétention des risques et la publication d’informations ont créé l'un des régimes réglementaires les plus rigoureux des marchés de capitaux mondiaux. Bien que destiné à restaurer la confiance, ce cadre a également entravé la croissance et la participation du marché. En conséquence, les émissions titrisées européennes ont été réduites de moitié par rapport à leurs niveaux d'avant la crise, ne représentant en moyenne que 250 milliards d'euros par an – soit environ un septième du marché américain[1], où la titrisation a continué à se développer et reste une source essentielle de financement par le crédit.

C’est ce qui devrait désormais changer. La Commission européenne a proposé son examen de la réglementation sur la titrisation en juin 2025[2]; le Conseil européen a adopté sa position en décembre de la même année[3]; et la Commission des affaires économiques et monétaires (ECON) du Parlement européen a finalisé sa position en mai 2026[4]. Les négociations du trilogue entre ces parties sont désormais en cours et les enjeux sont importants. S’il est relancé à ses niveaux d’avant la crise, le marché européen de la titrisation pourrait débloquer 130 à 320 milliards d’euros de nouveaux prêts chaque année, pour un montant total supérieur à 1 000 milliards d’euros sur cinq ans[5]. En connectant ainsi les investisseurs à long terme avec le financement de l’économie réelle – hypothèques, crédit à la consommation, financement des petites et moyennes entreprises (PME) – qui n’est pas autrement facilement accessible sur les marchés publics.

Janus Henderson salue cette évolution. Toutefois, en tant que gestionnaire d’actifs mondial et investisseur engagé de longue date et actif dans les crédits titrisés, nous pensons que les propositions actuelles risquent de ne pas atteindre leurs objectifs. Si la plupart des problèmes portent sur des points où le nouveau cadre de réglementation de la titrisation aurait pu être mieux calibré, un élément se démarque par son importance et ses conséquences fondamentalement différentes.

« S'il retrouvait ses niveaux d'avant la crise, le marché européen de la titrisation pourrait débloquer entre 130 et 320 milliards d'euros de nouveaux prêts chaque année… connectant les investisseurs à long terme au financement de l'économie réelle – prêts immobiliers, crédit à la consommation, financement des PME – qui n'est pas autrement facilement accessible par les marchés publics. »

Les sanctions à l'égard des investisseurs, un risque majeur pour sa conception ?

Le régime de sanctions proposé pour les investisseurs institutionnels qui ne satisfont pas aux exigences obligatoires en matière de due diligence constitue une préoccupation majeure dans le cadre du dispositif actuel. Contrairement à d'autres aspects de la réforme, nous estimons que la proposition de sanctions présente des risques qui pourraient, si elle n'est pas traitée avec soin, compromettre les objectifs plus larges de la réforme.

Nous soutenons la démarche du Conseil visant à supprimer intégralement les sanctions spécifiques aux investisseurs relevant de l'article 32. Les investisseurs institutionnels sont déjà soumis à des régimes d'application bien établis en vertu de la directive AIFMD, de la directive OPCVM et de Solvabilité II dans toutes les classes d'actifs. La position du Conseil évite les redondances inutiles avec ces régimes de surveillance existants, tout en favorisant mieux l'objectif général de restauration de la participation des investisseurs dans les marchés de titrisation de l'UE. Si les sanctions à l’encontre des investisseurs sont maintenues, nous pensons qu’elles devraient être proportionnées et alignées sur la manière dont les règles européennes comparables sont appliquées ailleurs.

Si nous saluons les efforts du Parlement visant à réduire les sanctions par rapport aux propositions initiales de la Commission, nous craignons que le maintien de sanctions pour les investisseurs pouvant atteindre 50 % de la valeur de la position de titrisation concernée ne soit pas proportionné.[6] Une sanction de cette ampleur serait difficile à justifier au motif de la proportionnalité et pourrait réserver à la titrisation un traitement plus punitif que celui dévolu à d’autres classes d’actifs, ce qui détournerait l’allocation d’actifs.

L'introduction d'un régime de sanctions parallèle et spécifique à la titrisation, en particulier au niveau envisagé par le Parlement, risque également de décourager la participation des investisseurs. À notre avis, cela augmenterait considérablement le risque de baisse par rapport aux autres classes d'actifs, précisément au moment où les décideurs politiques cherchent à relancer la demande. Cela créerait également un dédoublement réglementaire en superposant un deuxième cadre d'application aux régimes existants sans ajouter de valeur de supervision significative ailleurs sur les marchés de capitaux.

Cette préoccupation n'est pas théorique. La Banque centrale européenne estime qu'il existe des problèmes de proportionnalité[7] avec le régime actuel. Ceci indique un risque évident que le cadre des sanctions, s'il n'est pas ajusté, pourrait avoir un impact négatif sur le fonctionnement du marché plutôt que de simplement nécessiter un affinement.

Diligence raisonnable et accès au marché mondial – amélioration mais incomplete

Le régime de diligence raisonnable[8] au titre du nouveau réglement sur la titrisation reste basé sur le format plutôt que sur le fond. Les investisseurs de l'UE sont tenus d'obtenir des informations dans des modèles spécifiques à l'UE, même pour les titrisations de pays tiers (émises en dehors de l'UE), même si la plupart de ces émetteurs non européens fournissent des informations équivalentes à l'aide de leurs propres formats établis. La diligence raisonnable est l’une des exigences qu’une titrisation doit satisfaire pour être éligible à l’investissement par les investisseurs institutionnels de l’UE.

Une autre est la conformité aux règles de rétention des risques SECR, qui exigent que l'initiateur, le sponsor ou le prêteur initial conserve un intérêt économique net significatif et continu d'au moins 5 % dans la titrisation[9], assurant l'alignement des intérêts entre les émetteurs et les investisseurs par le biais d'une exigence de « skin in the game ».

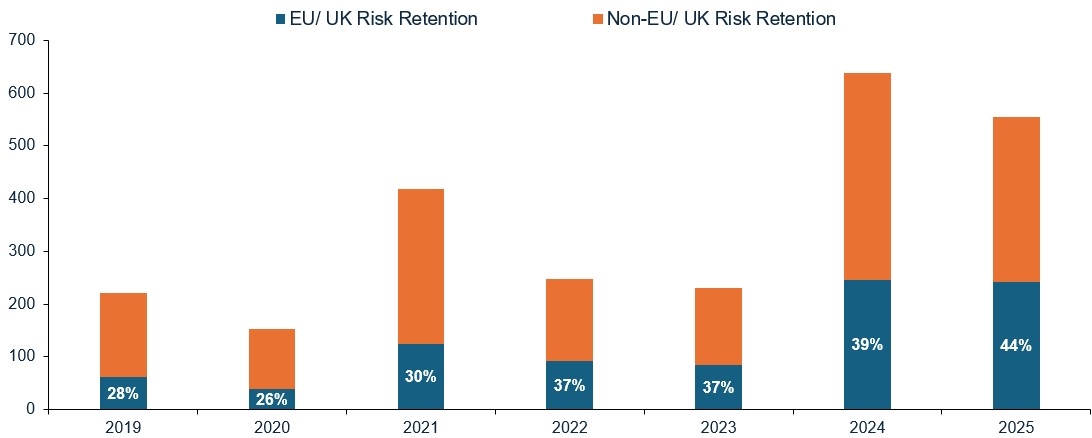

Les investisseurs de l'UE disposent d’un ensemble accessible de 1 000 milliards d’euros d’opportunités mondiales de titrisation d’investissements éligibles, la croissance de ces émissions étant illustrée dans le graphique ci-dessous. Néanmoins, ils sont toujours effectivement incapables d’accéder à des milliers de milliards de dette[10], ce qui réduit le potentiel de diversification, un avantage essentiel des placements titrisés. Aucune autre grande juridiction – États-Unis, Royaume-Uni, Canada ou Australie – n’impose de restrictions comparables.

L’émission admissible à la conservation des risques dans l’UE/RU est en augmentation

Source : Janus Henderson Investors, au 30 septembre 2025.

Note : toutes les émissions américaines éligibles à la rétention de risque UE/UK ne sont pas entièrement conformes à la réglementation UE/UK sur la titrisation, car d’autres articles de la réglementation ne sont souvent pas respectés.

Tant le Conseil que le Parlement ont à juste titre reconnu cet obstacle et supprimé l'exigence de modèle UE pour les émetteurs non européens. Toutefois, la solution de remplacement proposée par le Conseil, à savoir un test de « substance », exige toujours des investisseurs qu’ils vérifient que le même dossier d'information de diligence raisonnable[11] est disponible. Par conséquent, selon nous, cette approche reste trop normative pour améliorer de manière significative l'accès au marché mondial pour les investisseurs européens en titres titrisés. La position du Parlement va encore plus loin, exigeant des investisseurs européens qu'ils vérifient que les informations fournies par les pays tiers sont « substantiellement équivalentes » aux normes de transparence de l'UE[12]. Il s'agit d'une formulation plus opérationnelle, mais en l'absence de normes techniques détaillées pour définir ce que signifie « substantiellement équivalent » dans la pratique, cette approche risque de transférer la charge de la conformité, et le risque juridique associé, sur les investisseurs européens.

Nous invitons les colégislateurs à adopter une véritable approche de la diligence raisonnable axée sur les résultats, axée sur la protection des investisseurs et l'intégrité du marché, plutôt que de prescrire le format ou la source des informations. Cela va dans le sens des recommandations figurant dans le rapport conjoint des autorités européennes de surveillance publié en mars dernier[13] et de la démarche déjà mise en œuvre au Royaume-Uni[14].

La demande d’OPCVM – une opportunité manquée

Les OPCVM restent une source de demande de titrisations sous-exploitée, en grande partie en raison de la limite de concentration de 10 % par émetteur unique, une règle qui est antérieure à la titrisation moderne et n’est pas conforme à une classe d’actifs intrinsèquement diversifiée. Nous saluons la proposition du Conseil de relever cette limite de 10 % à 50 % pour une seule titrisation publique, ce qui pourrait débloquer une demande immédiate de 100 à 150 milliards d’euros, suivie d’une demande annuelle de 20 à 30 milliards d’euros.[15] À notre avis, un tel niveau d’ambition devrait être maintenu lors du trilogue.

Définitions et traitement des fonds propres : marge d'amélioration

Nous saluons la décision du Conseil de supprimer l’élargissement proposé par la Commission de la définition de la titrisation « publique ». Si le Parlement s’est également efforcé d’affiner l’approche de la Commission, l’inclusion proposée par le Parlement des transactions gérées activement dans le cadre de la titrisation publique risque d’inclure des transactions de nature privée et qui ne sont pas destinées à une large distribution sur les marchés.

En ce qui concerne le traitement du capital, la disparité est flagrante : les assureurs américains allouent environ 25 % de leur bilan à des titres de titrisation, contre seulement 1,6 % pour les assureurs européens.[16] Cet écart semble être dicté par les exigences de capital de Solvabilité II plutôt que par le risque sous-jacent. Il sera donc important de maintenir l’ambition de la Commission en matière de réforme du capital lors du trilogue.

Il convient également de noter que l'évolution du Royaume-Uni est différente, la Financial Conduct Authority et la Prudential Regulation Authority s'orientant vers un cadre axé sur les résultats, qui vise à protéger les investisseurs sans prescrire de processus rigides. L'UE n'a pas besoin de reproduire ce modèle, mais le contraste souligne l'importance de veiller à ce que l'approche de l'Europe reste concurrentielle au niveau international.

Perspectives

Alors que les négociations en trilogue sont en cours sous la présidence irlandaise, les prochains mois sont propices à une véritable opportunité. Si elle était redynamisée pour revenir à son niveau d'avant crise, la titrisation européenne pourrait générer plus d’un trillion de financement privé supplémentaire sur cinq ans[5]. Il s'agit d'un capital dont l'Europe a besoin pour soutenir sa transition écologique, ses infrastructures numériques et sa résilience économique générale, tout en contribuant à orienter les capitaux des investisseurs à long terme vers les prêts aux ménages et aux entreprises. La réalisation de ce potentiel nécessitera des réformes répondant à la demande aussi bien qu'à l'offre. Selon nous, cela signifie :

- Gérer le risque de sanctions – en évitant un régime redondant et disproportionné susceptible de décourager la participation des investisseurs.

- Diligence raisonnable axée sur les principes – modification des exigences en matière de diligence raisonnable pour se concentrer sur la substance des informations, permettant l’accès aux marchés mondiaux des titres de titrisation.

- Un accès significatif aux marchés des pays tiers – traitant les instruments non européens sur une base comparable aux titrisations émises dans l'UE lorsque des normes robustes sont respectées.

- Une modernisation des règles relatives aux OPCVM – la suppression ou l'augmentation substantielle de la limite de 10 % par émetteur pour les titrisations.

- Des définitions claires du public et du privé – veillant à ce que les transactions véritablement privées ne soient pas soumises à un cadre de divulgation public.

- Traitement du capital sensible au risque – alignement plus étroit des exigences des règlements sur les exigences de capital ou CRR (applicables aux banques et aux entreprises d'investissement) et Solvabilité II (concernant les assureurs) avec la performance observée en matière de défaut de paiement.

Nos équipes chez Janus Henderson restent engagées dans un dialogue constructif avec les décideurs politiques alors que ces négociations avancent. Un cadre bien calibré, en particulier un cadre qui évite les conséquences involontaires dans des domaines critiques tels que les sanctions, peut générer une valeur économique considérable pour l'Europe tout en maintenant des normes rigoureuses pour les investisseurs dans la titrisation. L'opportunité est évidente ; il s'agit maintenant d'une question de calibration et d'ambition pour favoriser l’action.

Notes de bas de page

[1] Source : Bloomberg, Citigroup, Dealogic, Deutsche Bank, JP Morgan, Bank of America, NatWest Markets, Thomson Reuters, UniCredit, AFME et SIFMA, à fin T4 2025, au 21 janvier 2026.

[2] Source : Commission européenne, Proposition de règlement modifiant le Règlement (UE) 2017/2402 et le Règlement (UE) n° 575/2013, COM(2025) 826 définitif, 17 juin 2025.

[3] Source : Conseil de l'Union européenne, Orientation générale sur la révision du règlement sur la titrisation, 19 décembre 2025.

[4] Source : Parlement européen, vote de la Commission ECON sur l’examen de la réglementation sur la titrisation, 5-6 mai 2026; approuvé en plénière le 21 mai 2026.

[5] Source : European Capital Markets Institute, avril 2026.

[6] Source : Parlement européen, rapport sur la proposition de règlement du Parlement européen et du Conseil modifiant le règlement (UE) 2017/2402 du Parlement européen et du Conseil du 12 décembre 2017, 8 mai 2026.

[7] Source : avis de la BCE de novembre 2025, au 11 novembre 2025.

[8] Tel qu'indiqué à l'Article 5 dans le cadre du nouveau Règlement sur la titrisation (SECR).

[9] Tels qu’indiqués à l’article 6 du nouveau règlement sur la titrisation (SECR).

[10] Source : estimations de Janus Henderson Investors à l'aide des données d'AFME et de SIGMA, au T1 2025.

[11]Source : Conseil européen, au 19 décembre 2025. En vertu de l'Article 7 (1), qui comprend les documents de transaction, les données de garantie, les rapports aux investisseurs et les notifications d'événements importants.

[12] Source : Parlement européen, au 30 avril 2026.

[13] Source : EBA, ESMA et EIOPA, rapport conjoint du Comité sur le fonctionnement du règlement sur la titrisation (article 44), 31 mars 2025.

[14] Source : FCA, Document de consultation CP26/6, « Rules for Reforming the UK Securitisation Framework », 17 février 2026; PRA, Document de consultation CP2/26, 17 février 2026.

[15] Source : Structured Finance Association (SFA), document de position sur la réforme de la titrisation de l'UE, janvier 2026.

[16] Source : AFME, rapports spéciaux du Bureau des marchés de capitaux de l'US NAIC et statistiques d'assurance de l'EIOPA, 2023.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.