Principaux points à retenir :

- L'immobilier coté européen a enregistré une performance positive au premier semestre 2025, passant du secteur le plus fébrile début mars au secteur le plus performant au deuxième trimestre.

- Les propriétaires d’actifs non cotés se tournent vers les marchés des FPI cotés pour déployer leur capital, même à des primes élevées, ce qui souligne les opportunités attrayantes offertes actuellement.

- Nous pensons que le secteur des FPI est désormais sur des bases plus solides pour offrir un potentiel de valeur et de croissance aux investisseurs qui visent le long terme.

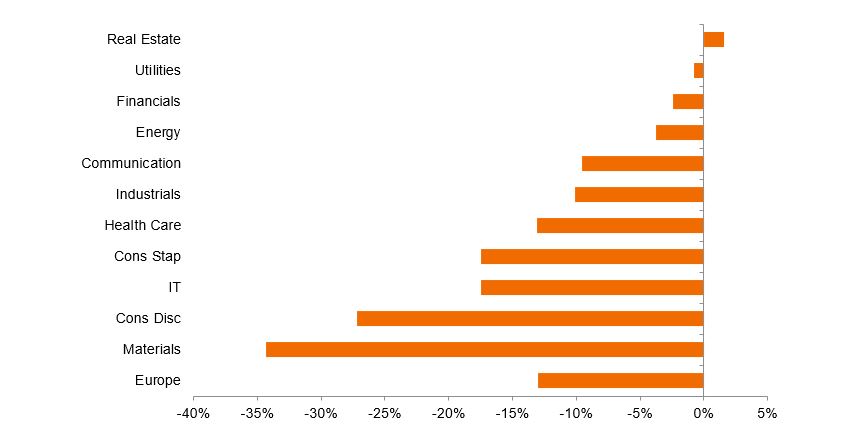

L'immobilier coté européen a enregistré une progression respectable de près de 10 % au premier semestre 2025. 1 Il est à noter que ce secteur est passé du plus faible du marché des actions européennes début mars, après une réaction négative au bazooka budgétaire allemand et à la hausse des rendements des Bunds , au secteur le plus performant au deuxième trimestre. La classe d'actifs a surperformé après le « Liberation Day » du Président Trump le 4 avril, les investisseurs recherchant la stabilité relative et les caractéristiques défensives offertes par les flux de trésorerie immobiliers dans un contexte économique moins prévisible (voir Illustration 1). Le fait que le secteur ait suivi le rythme des marchés actions plus larges, tout en offrant de la diversification, est une piqûre de rappel des arguments en faveur d’une allocation à l'immobilier.

Illustration 1 : ratio de révision des bénéfices des secteurs européens sur les 12 prochains mois

Source : MSCI, IBES, Morgan Stanley Research au 17 juillet 2025. Remarque : Le groupe du secteur immobilier comprend les Fonds de placement immobiliers (FPI) et la gestion et la promotion immobilières.

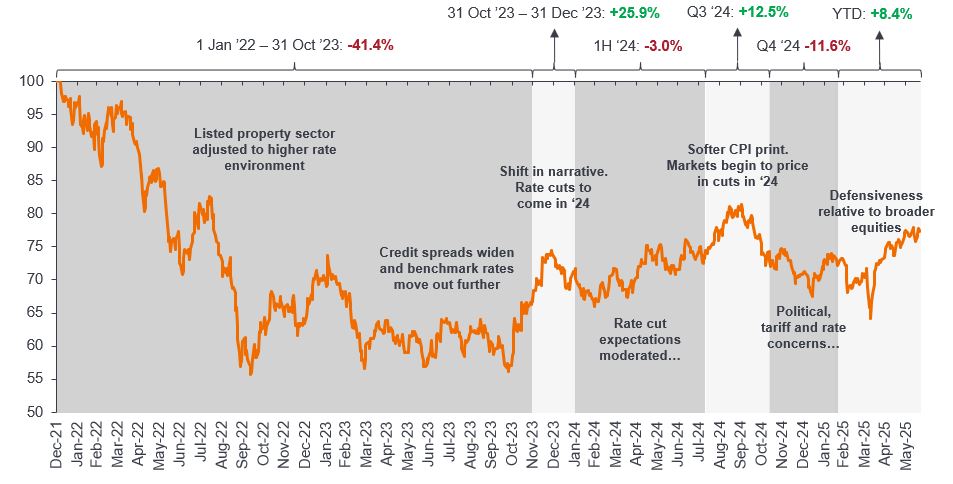

En prenant un peu de recul, nous rappelons aux investisseurs que les Fonds de placement immobilier (FPI) européens ont rapidement intégré une correction des valeurs immobilières en réaction à la hausse des taux en 2022. Le secteur est timidement dans une période de reprise depuis fin 2023, les banques centrales ayant inversé leur cycle de taux et les marchés du crédit ayant rouvert (Illustration 2).

Illustration 2 : Les FPI cotés en bourse sont prospectifs et devancent souvent les tendances de marché

FTSE EPRA Nareit Developed Europe Capped Index depuis janvier 2022

Source : Janus Henderson Investors, Bloomberg, au 20 juin 2025. Les performances passées ne préjugent pas des résultats futurs.

Le fait que la reprise du marché des actions immobilières ait été si fragile reflète à la fois un contexte macroéconomique moins certain, mais également un certain scepticisme à l'égard des fondamentaux et des valeurs de l’immobilier. Pour nous, cette situation continue de créer des opportunités à saisir par les investisseurs afin qu'ils puissent optimiser leurs performances immobilières dans les prochaines années grâce aux marchés cotés, où nous anticipons une poursuite de la revalorisation des multiples qui améliorera les revenus sous-jacents et les performances de l'immobilier tirées par la croissance des revenus.

La solide activité de fusions-acquisitions traduit la valeur des FPI européens

Soulignant cette opportunité de valeur, une caractéristique notable du secteur des FPI européens cette année a été la progression de l'activité de fusions-acquisitions. Nous avons observé des offres de sociétés de capital-investissement pour plusieurs FPI britanniques, notamment Assura, spécialisé dans la santé (capitalisation boursière de 1,8 milliard de livres sterling) et Warehouse REIT, spécialisé dans la logistique (capitalisation boursière de 485 millions de livres sterling). Les primes à l'achat d'environ 35 à 40 % mettent en évidence la valorisation actualisée de l'immobilier coté par rapport à la valeur réelle des actifs sous-jacents. 2

La consolidation du secteur s'intensifie également, les propriétaires continentaux du secteur de la santé Aedifica et Cofinimmo proposant une fusion qui pourrait créer un champion du secteur en Europe et qui a le potentiel de générer une croissance supplémentaire des bénéfices. La diminution du nombre de FPI européens, laissant place à des sociétés moins nombreuses, plus grandes, plus efficaces et, espérons-le, mieux notées, fait partie, selon nous, de l'évolution nécessaire du secteur, à un moment où nous cherchons à tirer les leçons du secteur des FPI américains davantage établi (et historiquement plus performant).

De meilleures perspectives de croissance conjuguées à des fondamentaux robustes

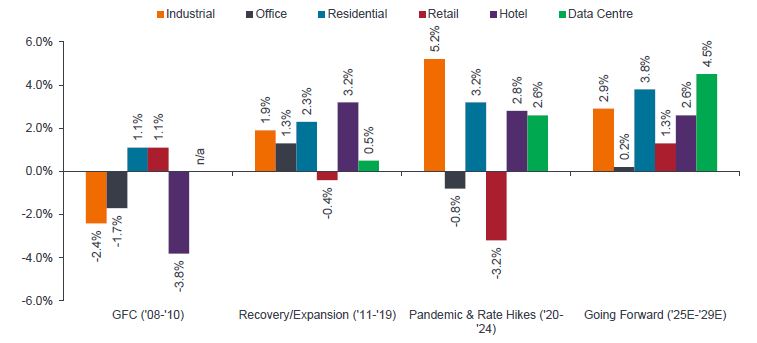

Nous nous attendons à ce que les fondamentaux de l’immobilier continuent de s’améliorer progressivement. L'Illustration 3 présente les perspectives positives de Green Street Advisor à l'égard des FPI, ainsi que la croissance prévisionnelle des loyers des principaux secteurs immobiliers de 2025 à 2029, y compris les meilleurs acteurs des secteurs des centres commerciaux et des bureaux. Nous avons recueilli davantage de preuves de ces perspectives positives dans les récents rapports publiés par les entreprises, qui démontrent la capacité des FPI à bénéficier des marchés dont l’offre est tendue. La hausse des taux d’intérêt et des coûts de construction a entraîné une baisse significative des nouvelles constructions dans la plupart des secteurs et des marchés.

Illustration 3 : Croissance des loyers par type de bien immobilier

Revenu locatif net par type de bien immobilier

Source : Green Street, Janus Henderson Investors au 31 décembre 2024. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

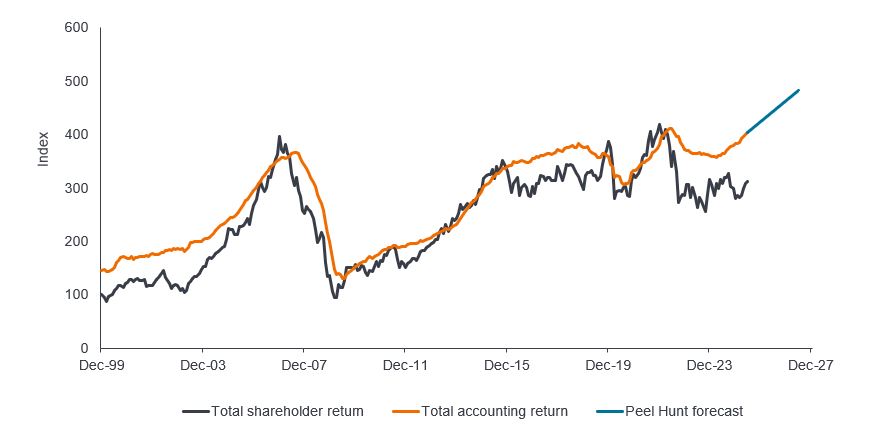

Les perspectives plus positives des FPI européens devraient entraîner une reprise continue des valorisations et fournir une plateforme aux entreprises pour continuer à augmenter leurs bénéfices et leurs dividendes, mais ce potentiel ne semble pas se refléter dans les valorisations actuelles (Illustration 4).

Illustration 4 : Performances comptables totales à long terme et performances actionnariales totales des FPI britanniques

Source : Comptes des entreprises, Datastream, estimations de Peel Hunt en juin 2025. Indice rebasé à 100 en décembre 1999. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

Il existe des opportunités dans les entreprises capables de créer davantage de valeur que lors d'une simple reprise de marché. Merlin Properties en Espagne développe un précieux portefeuille de centres de données sur les marchés ibériques bien connectés. De même, le propriétaire de biens industriels/logistiques CTP, axé sur l'Europe centrale et orientale, envisage de générer une croissance de sa valeur à deux chiffres grâce à ses activités de développement sur un marché qui bénéficie d'un important soutien des tendances de délocalisation à proximité. Plus de 20 % de sa récente activité de location concerne des clients asiatiques « produisant en Europe pour l'Europe ».3 Nous identifions également de la valeur dans les entreprises en cours de redressement. Les propriétaires de centres commerciaux Unibail-Rodamco-Westfield et Hammerson ont redressé leurs bilans et sont à nouveau à la recherche d'opportunités de croissance.

Et maintenant ?

Nous envisageons l’avenir avec confiance, estimant que le secteur des FPI est sur des bases plus solides et offre à la fois un potentiel de valeur et de croissance aux investisseurs. Nous rappelons nos trois messages clés :

- Les valorisations ont été réinitialisées et se redressent désormais, ce qui n’est pas encore pleinement intégré dans le secteur des FPI.

- Les performances opérationnelles de la plupart des FPI restent solides, avec une croissance continue des loyers pour les meilleurs actifs de leur catégorie. Cette tendance devrait être soutenue par une activité de construction plus modérée dans le neuf dans les prochaines années.

- Les FPI se positionnent une fois de plus pour la croissance, en recherchant des opportunités de déploiement continu de leur capital et d'exploitation de leurs solides plateformes opérationnelles.

Le premier semestre de l'année 2025 nous rappelle que la diversification du portefeuille reste importante, et nous pensons que les FPI peuvent avoir un rôle à jouer à cet égard. La progression de l’activité de fusions-acquisitions dans le secteur coté européen est notable et met en évidence la valeur que nous semble recéler de nombreux segments du marché. Bien que les actifs non cotés soient en vogue, le fait que de nombreux propriétaires d’actifs non cotés se tournent vers les marchés des FPI cotés pour déployer leur capital, même à des primes importantes, met en évidence les opportunités attrayantes offertes aujourd’hui aux investisseurs qui visent le long terme.

Informations importantes

Les FPI ou Fonds de Placement Immobilier investissent dans l’immobilier au moyen de la détention directe d'actifs immobiliers, d’actions de sociétés immobilières ou de créances hypothécaires. Comme ils sont cotés en bourse, les FPI sont généralement très liquides et se négocient comme des actions.

Les titres immobiliers, y compris les fonds de placement immobilier (FPI ou REIT), sont sensibles aux variations des valeurs immobilières et des revenus locatifs, aux impôts fonciers, aux taux d'intérêt, aux exigences fiscales et réglementaires, à l'offre et à la demande, ainsi qu'aux compétences des directions et à la solvabilité des entreprises. De plus, les FPI pourraient ne pas être admissibles à certains avantages fiscaux ou exemptions d’enregistrement, ce qui pourrait avoir des conséquences économiques négatives.

1 FTSE EPRA Nareit Europe Developed Capped Index en EUR, du 31 décembre 2024 au 30 juin 2025. Les performances passées ne préjugent pas des résultats futurs.Le FTSE EPRA Nareit Developed Europe Capped Index est un sous-ensemble du FTSE EPRA Nareit Developed Index et conçu pour répliquer la performance des sociétés immobilières cotées et des FPI sur les marchés développés européens.

2 Green Street News; « Assura agrees to £1.8bn PHP takover, » au 23 juin 2025 ; AIC ; « Tritax Big Box bids for Warehouse REIT, » au 25 juin 2025.

3 SupplyChain Digital ; CTP: Powering Europe’s Industrial Future, 27 juin 2025.

Bilan : un indicateur de la solidité financière d’une entreprise. Le bilan est un état financier qui résume l’actif, le passif et les capitaux propres d’une entreprise à un moment donné.

Rendement des Bunds : Les rendements des Bunds sont considérés comme des indicateurs de référence des rendements des emprunts d'État européens ; ceux ayant une échéance de 10 et 30 ans sont considérés comme l'équivalent allemand des obligations du Trésor américain.

Flux de trésorerie : le montant net de la trésorerie et des équivalents de trésorerie transférés à l'intérieur et à l'extérieur d'une entreprise. Un flux de trésorerie positif indique que les entrées d'argent sont plus importantes que les sorties, alors qu'un flux de trésorerie négatif signifie que les sorties d'argent sont plus importantes que les entrées.

Diversification : une façon de répartir le risque en mélangeant différents types d'actifs/classes d'actifs dans un portefeuille, en supposant que ces actifs se comporteront différemment dans un scénario donné. Les actifs faiblement corrélés devraient offrir la plus grande diversification.

Multiple : les multiples des actions impliquent l'examen des ratios entre le cours de l'action d'une société et un élément de sa performance sous-jacente, comme ses bénéfices, ses ventes, sa valeur comptable ou facteur similaire. Les multiples des actions ordinaires comprennent le ratio cours/bénéfice, le ratio cours/bénéfice sur croissance, le ratio cours/valeur comptable et le ratio cours/chiffre d'affaires.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Ce Fonds peut avoir un portefeuille particulièrement concentré par rapport à son univers d’investissement ou à d’autres fonds de son secteur. Un événement défavorable, même s’il n’affecte qu’un petit nombre de holdings, peut entraîner une volatilité ou des pertes importantes pour le Fonds.

- Le Fonds investit dans des fonds de placement immobiliers (FPI) et d’autres sociétés impliquées dans le placement de biens immobiliers, qui impliquent les risques mentionnés ci-avant associés avec l’investissement direct dans les biens immobiliers. En particulier, les FPI peuvent être assujettis à une réglementation moins stricte que le Fonds lui-même et peuvent subir une volatilité plus importante que leurs actifs sous-jacents.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Ce Fonds peut avoir un portefeuille particulièrement concentré par rapport à son univers d’investissement ou à d’autres fonds de son secteur. Un événement défavorable, même s’il n’affecte qu’un petit nombre de holdings, peut entraîner une volatilité ou des pertes importantes pour le Fonds.

- Le Fonds investit dans des fonds de placement immobiliers (FPI) et d’autres sociétés impliquées dans le placement de biens immobiliers, qui impliquent les risques mentionnés ci-avant associés avec l’investissement direct dans les biens immobiliers. En particulier, les FPI peuvent être assujettis à une réglementation moins stricte que le Fonds lui-même et peuvent subir une volatilité plus importante que leurs actifs sous-jacents.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Le Fonds investit dans des fonds de placement immobiliers (FPI) et d’autres sociétés impliquées dans le placement de biens immobiliers, qui impliquent les risques mentionnés ci-avant associés avec l’investissement direct dans les biens immobiliers. En particulier, les FPI peuvent être assujettis à une réglementation moins stricte que le Fonds lui-même et peuvent subir une volatilité plus importante que leurs actifs sous-jacents.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.