Principaux points à retenir :

- Les rendements des obligations d’État ont nettement progressé, les tensions géopolitiques, notamment autour du détroit d'Ormuz, ayant ravivé les craintes d’inflation et conduit les marchés à écarter des baisses de taux, voire à envisager de nouvelles hausses. Cela a porté les rendements des obligations d’entreprise à des niveaux absolus attrayants, notamment sur le segment investment grade, mais reflète davantage des risques macroéconomiques et politiques qu’un contexte de croissance favorable.

- Si les rendements paraissent attrayants en termes absolus, les spreads de crédit restent proches de leurs points bas historiques, impliquant une rémunération limitée du risque de baisse. La solidité des résultats des entreprises, des facteurs de soutien propres à certains secteurs (énergie, chimie européenne, bénéficiaires des investissements liés à l’IA) et une forte demande pour les nouvelles émissions ont permis de maintenir les spreads sous pression, malgré des risques extrêmes toujours élevés liés à la géopolitique, à l’inflation et à l’incertitude politique.

- La résilience des bénéfices et des facteurs techniques favorables ont soutenu jusqu’ici les marchés du crédit, mais les risques s’accumulent. La destruction potentielle de la demande liée à la hausse des prix, la pression sur les secteurs sensibles aux taux d’intérêt, des volumes d’émission élevés et la possibilité de nouvelles hausses de taux plaident en faveur de la prudence. Avec des spreads intégrant peu de mauvaises surprises, le contexte actuel ne récompense pas une prise de risque de crédit excessive.

La géopolitique et les politiques nationales ont cette année un impact significatif sur les marchés obligataires. La politique étant notoirement difficile à anticiper, les investisseurs en crédit cherchent à évaluer les répercussions possibles au regard du contexte économique actuel et des fondamentaux des entreprises.

Évolution de fond

Une hausse notable des rendements des obligations d’État a récemment été observée. Cette évolution est principalement liée aux craintes d’inflation, la fermeture du détroit d’Ormuz entraînant une hausse des prix du pétrole. Les anticipations de baisses de taux ont cédé la place à d'éventuelles hausses, les banques centrales cherchant à maîtriser l'inflation. Les mouvements de rendement ont été marqués à court terme, mais aussi plus loin sur la courbe des taux, notamment au Royaume-Uni, où les inquiétudes politiques liées aux dépenses publiques, combinées à un niveau relativement élevé de dette indexée sur l’inflation, ont pesé sur les marchés.

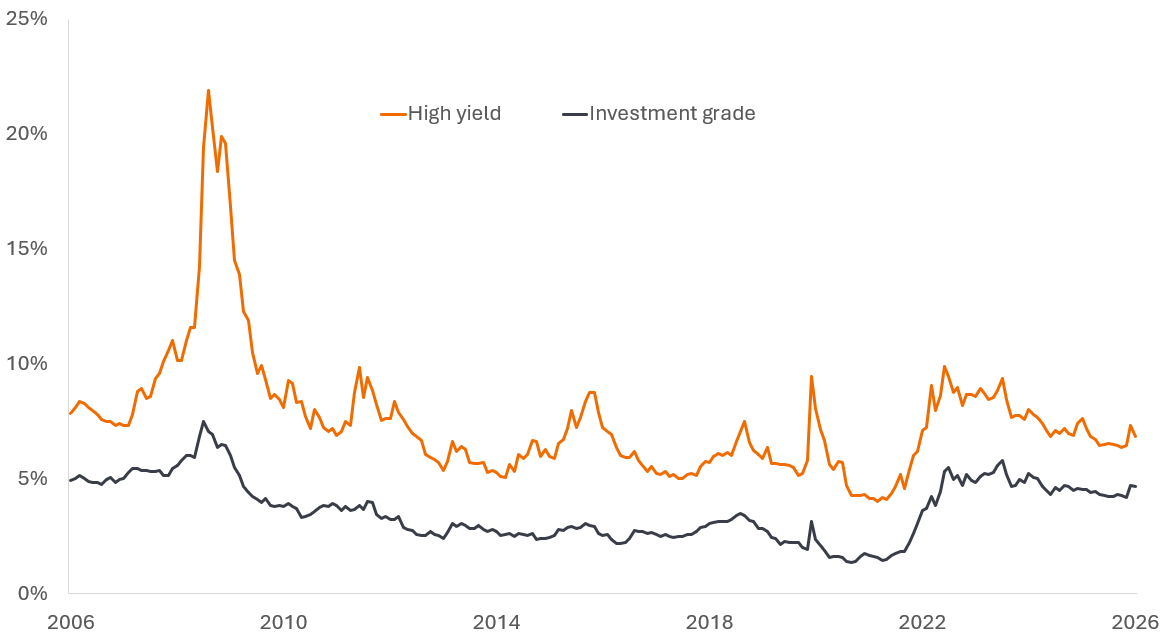

Pour les investisseurs en crédit, la hausse des rendements des obligations d’État a fait remonter les rendements des obligations d’entreprise. Par rapport aux 20 dernières années (données de rendement de la figure 1), les rendements se situent autour de la médiane ( 44e percentile) pour les obligations mondiales à haut rendement et à des niveaux historiquement élevés pour les obligations mondiales investment grade ( 73e percentile). Autrement dit, par rapport à aujourd’hui, les rendements des obligations investment grade ont été plus faibles 73 % du temps au cours des 20 dernières années.

Figure 1 : Les rendements des obligations d’entreprise mondiales semblent relativement attrayants (%)

Source : LSEG Datastream, ICE BofA Global High Yield Bond Index, ICE BofA Global Corporate Bond Index (investment grade), yield to worst, du 30 avril 2006 au 30 avril 2026. Le yield to worst correspond au rendement le plus faible qu’une obligation assortie d’une option (par exemple une option d’achat) peut générer, sous réserve de l’absence de défaut de l’émetteur. Les rendements peuvent varier dans le temps et ne sont pas garantis.

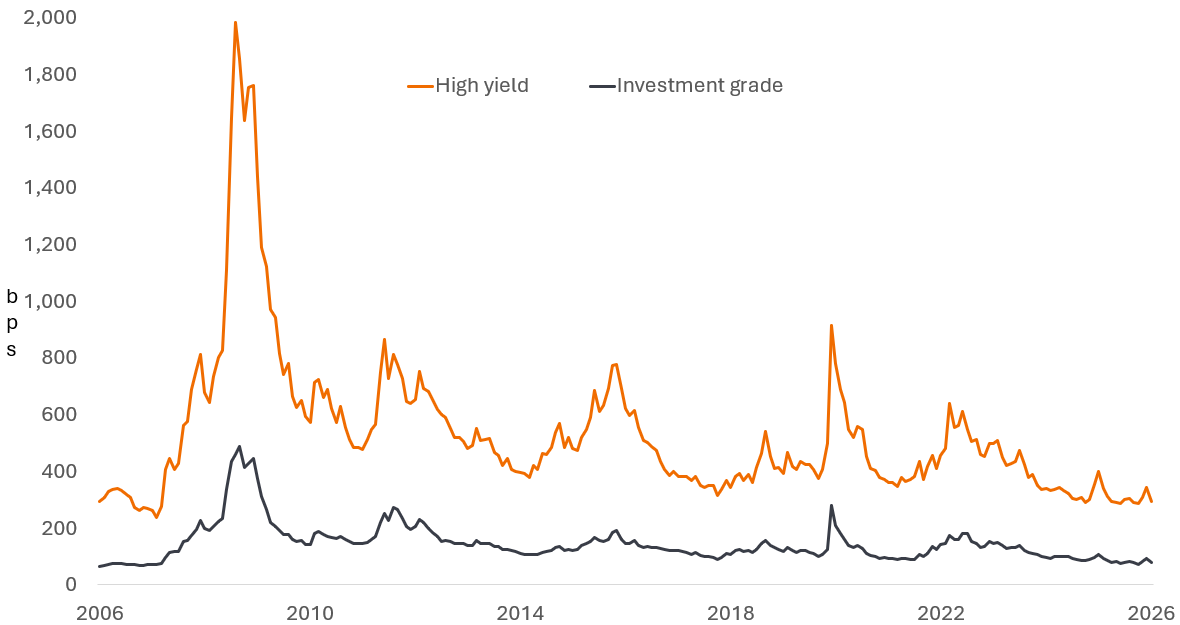

Bien sûr, en tant qu'investisseurs en crédit, nous ne nous intéressons pas uniquement au rendement. Nous cherchons à mesurer la rémunération supplémentaire offerte pour le risque de crédit d’une obligation d’entreprise par rapport à une obligation d’État comparable. Il s’agit du spread de crédit, c’est-à-dire la différence entre le rendement d’une obligation d’entreprise et celui d’une obligation d’État de maturité comparable. Il est généralement exprimé en points de base. Selon cette mesure, le crédit paraît moins attractif (figure 2). Le high yield se situe au 5e percentile et l’investissement grade au 8e ce qui implique que les spreads ont rarement été aussi faibles.

Figure 2 : Les spreads de crédit mondiaux sont proches de leurs plus bas niveaux (points de base)

Source : LSEG Datastream, ICE BofA Global High Yield Bond Index, ICE BofA Global Corporate Bond Index (investment grade), option-adjusted spread over government bonds (OAS Govt), du 30 avril 2006 au 30 avril 2026. Le point de base (pb) équivaut à 1/100 de point de pourcentage, 1 pb = 0,01 %, 100 pb = 1 %. Les fourchettes de percentiles sont calculées à partir des mêmes données que ce graphique. Les rendements peuvent varier dans le temps et ne sont pas garantis.

Cela peut sembler paradoxal compte tenu des tensions géopolitiques actuelles. Cependant, plusieurs facteurs semblent maintenir les spreads à des niveaux resserrés.

Solidité des bénéfices (dans des segments inattendus)

De nombreuses entreprises ayant déjà publié leurs résultats du premier trimestre 2026, nous avons une bonne visibilité sur la solidité des bénéfices. Aux États-Unis, début mai, environ 317 des 500 entreprises de l’indice S&P 500 avaient publié leurs résultats. Les bénéfices du premier trimestre étaient en hausse de 25 % sur un an, un chiffre plus proche de 17 % hors éléments non opérationnels des grandes valeurs technologiques.1 La situation est similaire en Europe, où 115 des 244 entreprises de l’indice MSCI Europe avaient publié leurs résultats, avec une croissance moyenne des bénéfices de 6,8 %.2

Comme attendu, les entreprises énergétiques bénéficient de la hausse des prix, mais le secteur chimique européen constitue un bénéficiaire moins évident. Une combinaison de mesures antidumping sur les produits chimiques importés et d’une concurrence réduite en provenance d’Asie, liée aux perturbations des chaînes d’approvisionnement et du transport maritime, soutient les marges.

Des effets similaires s’observent chez les fournisseurs qui bénéficient des dépenses d’investissement des hyperscalers. Alors que les grandes entreprises technologiques développent des centres de données pour soutenir l’intelligence artificielle (IA), cela stimule la demande d’énergie auprès des services publics et des fabricants d’équipements électroniques.

Nous sommes conscients que plus les perturbations persistent, plus la hausse des prix risque de peser sur la demande. Les secteurs de l’automobile (dépense discrétionnaire importante, souvent financée et sensible à une hausse des taux) et des voyages et loisirs (où des tensions sur le carburant et l’expiration des couvertures pourraient peser sur les bénéfices) ont récemmentconnu les révisions de bénéfices à la baisse les plus marquées.

Facteurs techniques

Les émissions d’obligations d’entreprise ont augmenté, les émissions américaines investment grade s’établissant à 795 milliards de dollars (en hausse de 20 % sur un an). À titre de comparaison, les émissions américaines high yield atteignent 111 milliards de dollars (en hausse de 49 % sur un an), les émissions européennes investment grade 258 milliards d’euros (+9 %) et les émissions européennes high yield 44 milliards d’euros (+34 %). 4

Depuis le début de l’année, ces émissions ont été bien absorbées par les investisseurs. Une grande partie de la hausse des émissions investment grade est liée aux dépenses d’investissement des hyperscalers dans les centres de données pour soutenir l’IA. Compte tenu de la forte génération de trésorerie et de niveaux d’endettement relativement faibles pour nombre de ces sociétés, la demande des investisseurs est restée soutenue.

Maintenant que la saison des résultats du premier trimestre est passée, nous pensons que davantage d’entreprises pourraient se tourner vers le marché pour émettre ou refinancer des obligations dans les semaines à venir. Il pourrait donc y avoir une phase d’indigestion, susceptible de créer des opportunités sur le marché primaire (nouvelles émissions), les entreprises pouvant devoir offrir des concessions plus élevées pour attirer les investisseurs.

Les valorisations, principal point de friction

Dans l’ensemble, les marchés du crédit restent dans un exercice d’équilibre : des spreads relativement resserrés reflètent de solides fondamentaux d’entreprise, mais aussi un marché intégrant peu de risques extrêmes. À ce stade, l’économie mondiale a fait preuve de résilience, mais certains effets différés du conflit au Moyen-Orient ne se sont pas encore fait sentir, même si le détroit d’Ormuz est rouvert. Par exemple, l’Europe devra reconstituer ses stocks de gaz au cours de l’été. Les investissements dans l’IA ont été un moteur de croissance, de sorte que tout facteur susceptible de la freiner pourrait avoir des répercussions négatives. Les marchés de taux pourraient également devoir faire face à de nouvelles hausses de taux si les inquiétudes inflationnistes prennent le pas sur les perspectives de croissance pour les banques centrales. Selon nous, le moment ne se prête pas à une prise de risque excessive.

1Source : BofA Earnings Tracker, au 3 mai 2026.

2Source : Morgan Stanley, Earnings Season Monitor, au 1er mai 2026. Prévisions de bénéfices consensuelles issues des données IBES.

3Source : Deutsche Bank, IG et HY Strategy, 28 avril 2026.

4Source : Morgan Stanley, données depuis le début de l’année jusqu’au 27 avril 2026.

Point de base (pb) : Un point de base équivaut à 1/100 de point de pourcentage. 1 point de base = 0,01 %, 100 points de base = 1 %.

Obligation : titre de créance émis par une entreprise ou un État pour lever des fonds. L’investisseur qui achète une obligation prête de fait de l’argent à son émetteur. Les obligations versent aux investisseurs des paiements périodiques fixes (un coupon), ainsi que le remboursement du montant initial investi à l’échéance (la valeur nominale). En raison de leurs paiements d’intérêts périodiques fixes, ils sont également souvent appelés instruments d’obligations.

Dépenses d’investissement : argent investi pour acquérir ou moderniser des actifs fixes tels que des bâtiments, des machines, des équipements ou des véhicules afin de maintenir ou d’améliorer les opérations et de favoriser la croissance future.

Obligation d’entreprise : obligation émise par une entreprise. Les obligations offrent un rendement aux investisseurs sous la forme de paiements périodiques et la restitution éventuelle de l'argent investi à l'émission à la date d'échéance.

Spread de crédit : différence de rendement entre des titres de maturité similaire mais de qualité de crédit différente, souvent utilisée pour comparer le rendement des obligations d’entreprise à celui des obligations d’État. L’élargissement des spreads indique généralement une détérioration de la qualité de crédit des emprunteurs, tandis que leur resserrement traduit une amélioration.

Obligation high yield : obligation dont la notation de crédit est inférieure à celle d’une obligation investment grade, également appelée obligation spéculative. Ces obligations présentent généralement un risque de défaut plus élevé de la part de l’émetteur et offrent donc en contrepartie un taux d’intérêt (coupon) plus élevé.

Inflation: The rate at which the prices of goods and services are rising in an economy. The consumer price index (CPI) and retail price index (RPI) are two common measures; the opposite of deflation.

Marché primaire/marché secondaire : les obligations nouvellement émises sont placées sur le marché primaire, les émetteurs vendant directement leurs obligations aux investisseurs pour lever des capitaux. L’achat ou la vente d’une obligation existante se fait sur le marché secondaire entre investisseurs.

Indicateurs de valorisation : Mesures utilisées pour évaluer la performance d’une entreprise, sa santé financière et ses prévisions bénéficiaires, par exemple Ratio cours/bénéfice et ROE.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l'échéance. Les émetteurs peuvent exercer ces droits lorsqu'ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est «couverte»), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.