Principaux points à retenir :

- Les petites entreprises mondiales restent sous-évaluées et mal valorisées, créant ainsi des opportunités pour les investisseurs dans un contexte de couverture analytique limitée et de mauvaise valorisation persistante.

- Un potentiel de croissance des bénéfices plus important, alimenté par des rendements marginaux et des taux de réinvestissement plus élevés, permet aux petites capitalisations de faire fructifier leur valeur plus rapidement que les grandes capitalisations sur le long terme.

- Les changements structurels tels que la démondialisation, les gains d'efficacité induits par l'IA et une activité de fusions-acquisitions robuste constituent des facteurs favorables supplémentaires, renforçant les arguments à long terme en faveur des petites entreprises mondiales.

Le début de l'année 2026 a été marqué par une incertitude persistante et des fluctuations rapides de l'appétit pour le risque sur les marchés mondiaux. Les investisseurs ont dû faire face à des revirements de direction marqués, à des épisodes périodiques d'aversion au risque et à un niveau de volatilité qui reflète de véritables désaccords quant aux perspectives économiques. L’inflation s’est atténuée, même si elle reste inégale selon les régions, les anticipations de taux d’intérêt continuent d’évoluer et les tensions géopolitiques – de la rivalité entre grandes puissances aux perturbations des chaînes d’approvisionnement (voir les menaces tarifaires) – ont eu des répercussions sur les prix des actifs.

Pourtant, ces forces ont engendré une dispersion inhabituellement importante des performances des cours boursiers, les fondamentaux de chaque entreprise jouant un rôle plus important que la tendance générale du marché. Et même si la volatilité reflète souvent l'incertitude, pour les investisseurs ayant une approche axée sur la valeur et les fondamentaux, c'est le genre de contexte qui récompense une sélection de titres rigoureuse.

Sous-détenues, sous-étudiées et mal tarifées

Au niveau structurel de la classe d'actifs, les petites entreprises mondiales restent sous-représentées et bénéficient d'une couverture limitée. Dans l'univers des entreprises investissables, il existe des milliers de noms faisant l'objet d'une analyse minimale, voire inexistante. Cette rareté des recherches externes crée un terrain fertile pour l'information et l'avantage analytique, permettant aux investisseurs d'identifier des qualités négligées et des risques mal compris.

C’est aussi pourquoi l’exposition passive est un outil grossier et inefficace dans ce segment de marché. Détenir un large portefeuille d'actions sans discipline ni discernement peut diluer la performance des bonnes entreprises, en vous surchargeant par inadvertance d'actions dont le bilan est plus faible ou dont le modèle économique se détériore. La sélection active de titres, fondée sur une approche ascendante et basée sur l'information, est le moyen pratique d'exploiter les erreurs de prix réelles qui persistent simplement parce que personne d'autre ne les recherche.

Pourquoi les bénéfices peuvent croître plus rapidement dans les petites capitalisations

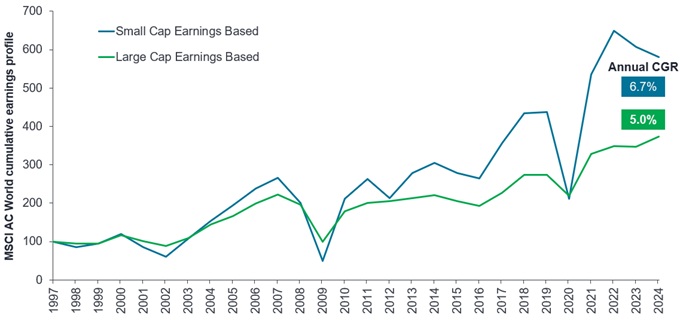

Depuis la fin des années 1990, les petites capitalisations mondiales ont généralement affiché une croissance annuelle des bénéfices plus élevée que les grandes capitalisations sur le long terme, cet avantage étant particulièrement visible dans la période suivant les creux du marché (voir graphique 1).

Graphique 1 : Les bénéfices des petites capitalisations ont surperformé ceux des grandes capitalisations à l’échelle mondiale

Source : Refinitiv Datastream, indices de prix réévalués à 100, analyse Janus Henderson Investors, au 31 décembre 2024. Croissance du BPA, FactSet, au 8 janvier 2026. Les performances passées ne permettent pas de prédire les performances futures.

Remarque : Indices utilisés : Graphique 1 : MSCI World Small Cap et MSCI World Large Cap. Tableau 1 : MSCI World Small Cap et MSCI World.

L'intuition est simple. Il est intrinsèquement plus facile pour une petite entreprise compétente de passer, par exemple, de 100 millions de dollars à 1 milliard de dollars de revenus annuels que pour les méga-entreprises dont la capitalisation boursière atteint (par exemple) 100 milliards de dollars d'ajouter la même croissance proportionnelle à leur vaste clientèle.

Il existe plusieurs voies d'accès à la performance, notamment :

- Évaluations plus élevées : les valorisations initiales des petites capitalisations sont inférieures aux niveaux historiques et à celles des grandes capitalisations, ce qui laisse place à une réévaluation en fonction de l’évolution des fondamentaux.

- Croissance des bénéfices : Les petites entreprises peuvent accroître leurs marges et réinvestir avec des rendements marginaux plus élevés, ce qui accélère la capitalisation des gains lorsque l’allocation du capital est rigoureuse.

- Revenus : Les dividendes peuvent être modestes, mais l'impact est cumulatif ; même un rendement supérieur de 40 à 50 points de base (0,4 % à 0,5 %) peut se capitaliser de manière significative sur un horizon pluriannuel.

Surtout, nous portons une attention particulière au rendement supplémentaire du capital investi (ROIC), étant donné le potentiel de croissance plus élevé des entreprises qui réinvestissent une proportion importante de leur flux de trésorerie disponible. La combinaison de rendements en hausse et de nombreuses possibilités de réinvestissement est le principal moteur de la création de valeur à long terme, que le marché y prête attention ou non à court terme.

Déglobalisation : un atout structurel pour les champions locaux

Depuis trois décennies, la mondialisation favorise la taille, les chaînes d'approvisionnement centralisées et les marques dominantes à l'échelle mondiale – un terrain classique pour les actions à forte capitalisation. Cependant, nous constatons aujourd’hui que les entreprises et les pays privilégient la résilience à l’optimisation : chaînes d’approvisionnement plus courtes, approvisionnement national accru et prise en compte des risques liés aux droits de douane.

Ce changement favorise intrinsèquement les petites entreprises locales leaders dans les secteurs industriels, des matériaux, des services aux entreprises et des catégories de consommation de niche – des domaines surreprésentés dans l'univers des petites capitalisations. Alors que les entreprises diversifient leurs fournisseurs et que les gouvernements cherchent des moyens d'inciter à la relocalisation ou à la proximité de la production, les petites entreprises sont bien placées pour répondre à ces besoins – souvent plus rapidement, avec une plus grande personnalisation et une concurrence moins ancrée.

La même logique s'applique à l'adoption des nouvelles technologies. Les petites organisations ont généralement des structures plus horizontales et moins d'intermédiaires, ce qui permet un déploiement plus rapide des outils d'amélioration de la productivité, notamment les logiciels basés sur l'IA. Les coûts de main-d'œuvre représentant souvent une part plus importante des bénéfices des petites entreprises, même des gains d'efficacité modestes peuvent potentiellement améliorer de manière disproportionnée leurs marges bénéficiaires, par rapport à leurs homologues plus importantes.

Le facteur fusions-acquisitions

Enfin, il convient de rappeler que les petites et moyennes capitalisations représentent systématiquement la majorité des activités mondiales de fusions-acquisitions, ce qui en fait un moteur de rendement important et récurrent pour les investisseurs de la classe d'actifs. Les primes de rachat s'élèvent généralement en moyenne à environ 30 %, ce qui démontre que les acquéreurs privés valorisent souvent ces entreprises à un niveau supérieur à celui des marchés publics.

Les acheteurs stratégiques et les sociétés de capital-investissement se tournent souvent vers des entreprises à faible capitalisation boursière pour réaliser des acquisitions complémentaires afin de générer de la croissance, ou pour acquérir des compétences spécialisées existantes ou des technologies innovantes – en particulier lorsque les valorisations boursières sont faibles.

Dans le contexte actuel, où les petites capitalisations se négocient avec des décotes inhabituellement importantes par rapport aux grandes capitalisations, l'attrait pour les acquéreurs est encore plus fort. Les acheteurs stratégiques peuvent assurer la croissance à des multiples bien inférieurs à ceux des marchés à grande capitalisation, et les sociétés de capital-investissement peuvent déployer des liquidités pour acquérir des entreprises avec des profils de flux de liquidités solides et des modèles commerciaux évolutifs.

Cette demande persistante soutient naturellement les valorisations et renforce l'opportunité qui se présente lorsque l'opinion publique néglige temporairement l'univers des petites capitalisations.

Plus petit, plus fort, plus tôt

L’obtention de rendements intéressants ne dépend pas d’un timing parfait ni d’une forte réévaluation multiple. Elle repose sur la possession d'entreprises à croissance exponentielle : une forte rentabilité progressive, un bilan prudent et des équipes de direction qui allouent le capital avec discipline. À partir de ce point de départ, les investisseurs peuvent bénéficier de la capitalisation opérationnelle, d'une réévaluation potentielle et de rendements liquides – avec la possibilité de fusions-acquisitions comme bonus structurel. Pour les investisseurs à long terme, soucieux de la valeur et prêts à s'investir, la combinaison de prix d'entrée avantageux, d'un potentiel de croissance supérieur et de facteurs structurels favorables fait de ce moment une occasion idéale d'investir.

Gestion active: Approche de gestion dans laquelle un gérant de fonds vise activement à surperformer ou à battre un indice spécifique ou Indice de référence grâce à la recherche, à l’analyse et aux choix d’investissement qu’il fait. L'opposé de l'investissement passif.

Bilan : Un état financier qui résume les actifs, les passifs et les capitaux propres d'une entreprise à un moment précis. Chaque élément donne aux investisseurs une idée de ce que l’entreprise possède et doit, ainsi que du montant investi par les actionnaires. On l'appelle bilan en raison de l'équation comptable suivante : actif = passif + capitaux propres.

Investissement bottom-up : les gestionnaires de fonds bottom-up construisent des portefeuilles en se concentrant sur l'analyse de titres individuels plutôt que sur des facteurs macroéconomiques ou de marché plus larges afin d'identifier les meilleures opportunités dans un secteur, un pays ou une région ; l'opposé de l'investissement top-down .

Point de base (pb) : Un point de base équivaut à 1/100 de point de pourcentage. 1 point de base = 0,01 %, 100 points de base = 1 %.

Capital : Lorsqu'il est question d'un portefeuille, le capital correspond à la valeur nette d'actif du fonds. Plus largement, ce terme peut être utilisé pour désigner la valeur financière du montant investi dans une entreprise ou un portefeuille de placements.

Flux de trésorerie : le montant net de la trésorerie et des équivalents de trésorerie transférés à l'intérieur et à l'extérieur d'une entreprise. Un flux de trésorerie positif indique que les entrées d'argent sont plus importantes que les sorties, alors qu'un flux de trésorerie négatif signifie que les sorties d'argent sont plus importantes que les entrées.

Décote: Il s'agit d'une situation dans laquelle un titre se négocie à un prix inférieur à sa valeur fondamentale ou intrinsèque. Le contraire d'une situation dans laquelle un titre se négocie avec une prime.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.