Principaux points à retenir :

- Alors que les tarifs douaniers et les négociations commerciales ont déstabilisé les marchés actions, les MBS d'agences ont tranquillement enregistré leur meilleur début d'année depuis 2020, le Bloomberg U.S. MBS Index ayant progressé de 3,35 % depuis le début de l'année.1

- Selon nous, les MBS d'agences continuent d'être intéressants en raison de leur prix relativement bon marché par rapport aux obligations d'entreprises Investment grade, de leur capacité historique à servir de bouclier lors des corrections des marchés d'actions et de leur risque de remboursement anticipé exceptionnellement faible à l'heure actuelle.

- Les investisseurs devraient envisager de profiter de l'occasion unique d'acheter des MBS d'agences pour ajouter de la duration défensive à leur portefeuilles et profiter de rendements élevés.

1 Jusqu'au 30 avril 2025.

Jusqu'à présent en 2025, l'incertitude a dominé sur les marchés financiers sous l'effet du déploiement des tarifs douaniers et des négociations commerciales de l'administration Trump. Alors que la volatilité a proliféré sur les marchés actions, les titres adossés à des créances hypothécaires (MBS) d'agences ont discrètement enregistré leur meilleur début d'année depuis 2020, le Bloomberg U.S. MBS Index ayant progressé de 3,35 % depuis le début de l'année.2

Nous tenons à souligner trois raisons essentielles pour lesquelles nous pensons que les MBS restent attrayants, tant en termes absolus que relatifs.

1. Des valorisations attractives

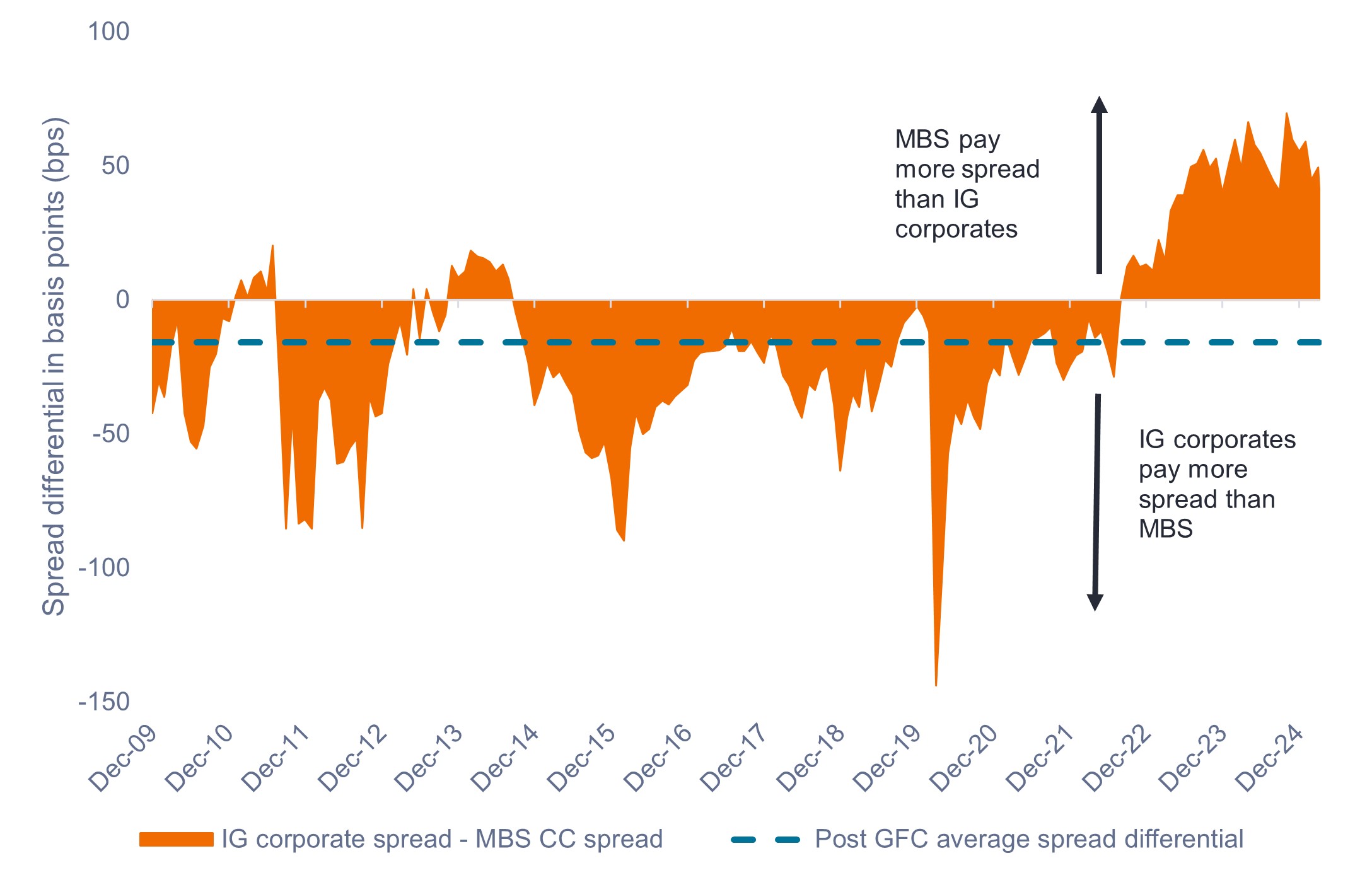

Les spreads du coupon courant des MBS adossés à des agences gouvernementales ont toujours été plus tendus que ceux des obligations d'entreprises Investment grade. Or depuis 2022, les MBS d'agences versent une prime par rapport aux obligations d'entreprises Investment grade, comme le montre le Graphique 1.

Ce phénomène est largement imputable à la forte dynamique récente de l'offre et de la demande dans le secteur des obligations d'entreprises, qui a maintenu le niveau des spreads à un niveau tendu. À l'inverse, le marché des MBS a été confronté à un contexte plus difficile en termes d'offre en raison du resserrement quantitatif, associé à une demande plus faible de la part des établissements bancaires sur fond de hausse des taux d'intérêt.

Compte tenu de l'arrivée à son terme du resserrement quantitatif et de la prédisposition de la Réserve fédérale (Fed) à baisser ses taux à l'avenir, nous pensons que ce différentiel de spread anormal devrait se résorber. Selon nous, l'environnement actuel des valorisations offre aux investisseurs une opportunité de valeur relative attractive et un point d'entrée potentiellement lucratif sur les MBS.

Graphique 1 : spread des obligations d'entreprises Investment grade minoré des spreads du coupon courant des MBS (2009 – 2025)

Les spreads des MBS d'agences sont à leur niveau le plus attractif par rapport aux obligations d'entreprises Investment grade depuis la crise financière mondiale.

Source : Bloomberg, Crédit Suisse, Janus Henderson Investors, au 8 avril 2025. Les performances passées ne préjugent pas des résultats futurs.

2. Caractéristiques défensives des MBS d'agences

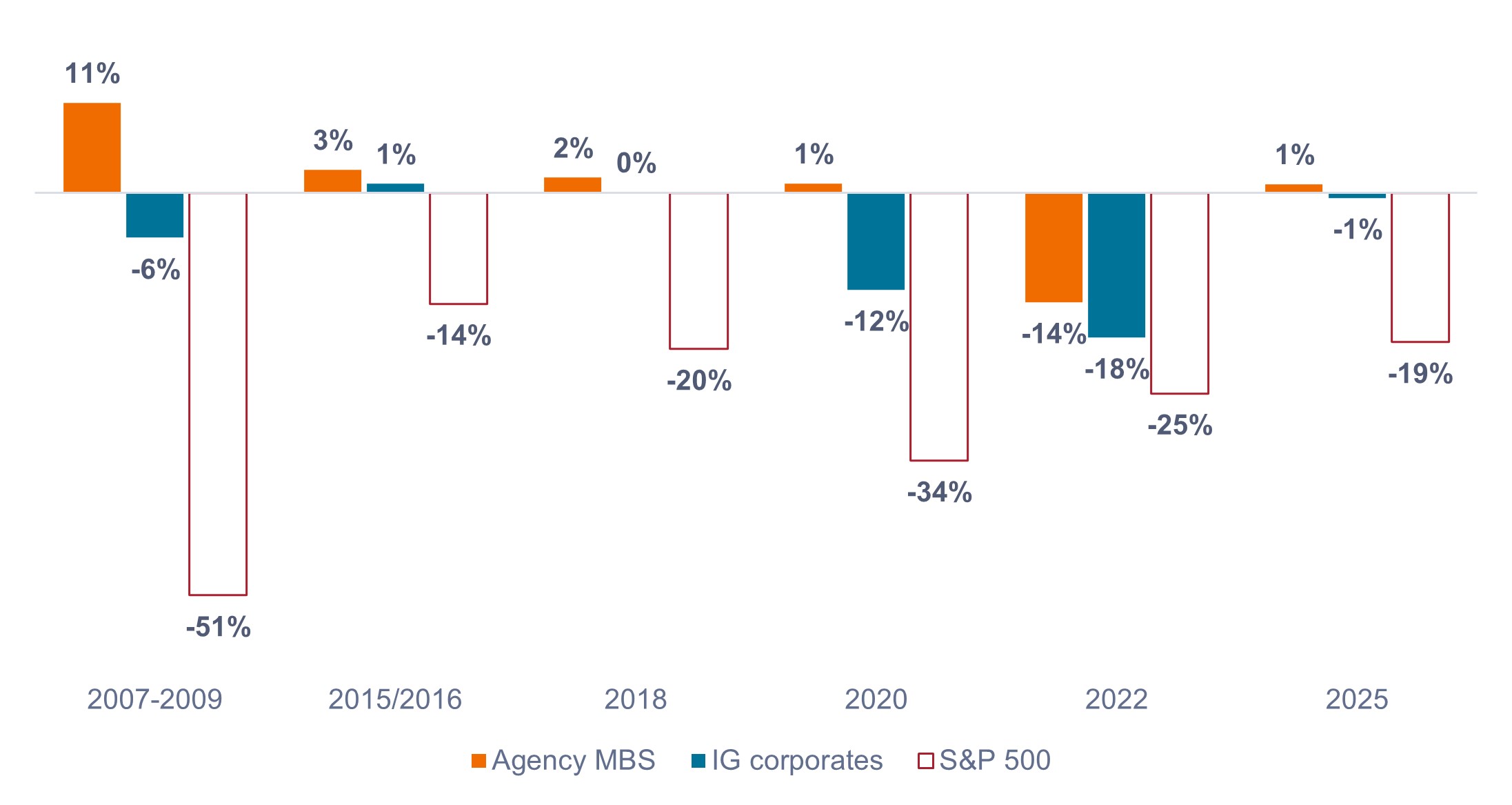

Les tensions géopolitiques persistantes et les perturbations du commerce mondial ébranlent les investisseurs en actions, ce qui se traduit par une volatilité accrue et une augmentation du risque de récession. Les corrections des actions ne sont pas rares et nous recommandons aux investisseurs de conserver une part suffisante d'actifs défensifs pour atténuer la volatilité des marchés d'actions.

Comme le montre le Graphique 2, les MBS d'agences ont historiquement servi de bouclier lors des corrections des marchés d'actions, ce qui fait d'eux un bon moyen de diversification défensive. Les MBS d'agences sont garantis par des entités financées par le gouvernement, ce qui atténue le risque de crédit et ajoute une duration de grande qualité aux portefeuilles d'investissement.

Nous pensons que leur résilience historique lors des corrections de marché fait des MBS d'agences un choix prudent pour une large diversification du portefeuille et une couverture en cas d'incertitude macroéconomique.

Graphique 2 : performances des MBS d'agences par rapport à celles des obligations d'entreprises Investment grade lors des corrections des marchés boursiers / des marchés baissiers

Les MBS d'agences ont nettement surperformé les obligations d'entreprises Investment grade lors de chacune des six dernières baisses des marchés actions.

Source : Bloomberg, au 30 avril 2025. Descriptions des classes d'actifs et des indices utilisés pour représenter les classes d'actifs: S&P 500 = S&P 500® Index, MBS d'agences = Bloomberg U.S. Mortgage-Backed Securities Index, obligations d'entreprises Investment grade = Bloomberg U.S. Corporate Bond Index. Les performances représentent la performance totale des secteurs obligataires sélectionnés pour les périodes correspondant aux cinq plus récentes corrections du point haut au point bas / marchés baissiers du S&P 500 Index. Les performances passées ne préjugent pas des résultats futurs.

3. Risque de remboursement anticipé historiquement faible

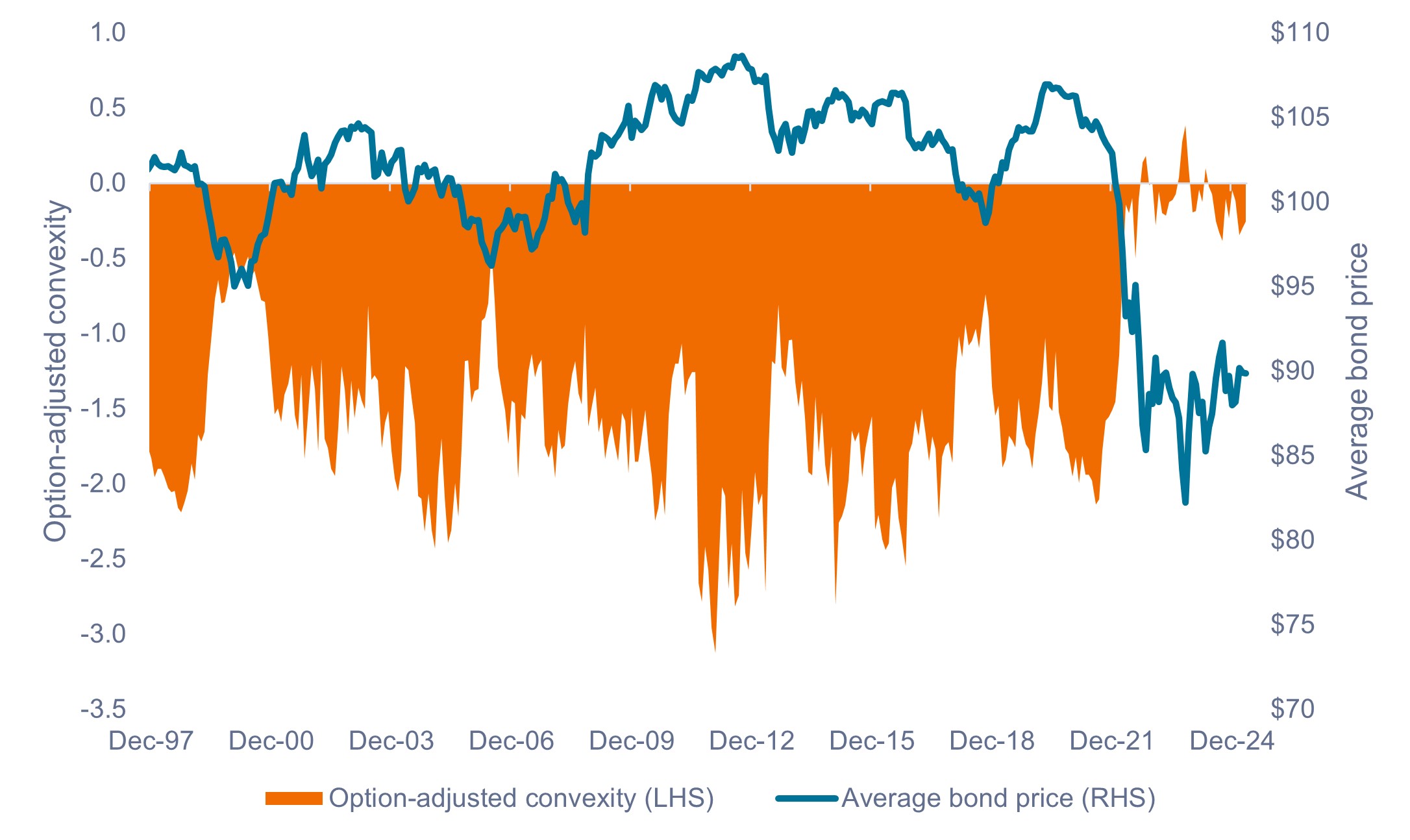

Le risque de remboursement anticipé est le principal risque fondamental des MBS d'agences, car les propriétaires de biens immobiliers peuvent à tout moment rembourser ou refinancer leur prêt hypothécaire. Le refinancement augmente généralement lorsque les taux d'intérêt baissent et que les propriétaires optent pour des prêts hypothécaires à taux inférieur.

Les remboursements anticipés entraînent une diminution de la duration des MBS lorsque les taux d'intérêt baissent, un concept connu sous le nom de convexité négative. Les obligations à convexité négative, telles que les MBS d'agences, peuvent ne pas profiter pleinement de l'appréciation des prix due à la baisse des taux d'intérêt, par rapport aux obligations à convexité positive, dont la duration augmente lorsque les taux baissent. Pour compenser ce risque, les MBS versent un spread supplémentaire par rapport au taux des bons du Trésor américain comparables.

En raison de taux extrêmement bas en 2020 et 2021, plus de 70 % des prêts hypothécaires américains existants ont été accordés à des taux d'intérêt inférieurs à 5 %. Le taux hypothécaire actuel étant toujours largement supérieur à 6 %, la plupart des emprunteurs n'ont aucun motif financier de se refinancer. En conséquence, le marché des MBS d'agences se trouve dans une situation inhabituelle où le risque de remboursement anticipé et la convexité négative sont à des niveaux historiquement bas.

Le faible niveau du risque de remboursement anticipé se reflète également dans le cours moyen des obligations, qui se situe à des niveaux historiquement bas depuis avril 2022, comme le montre le Graphique 3. Les investisseurs devraient envisager de profiter de l'occasion unique d'acheter des MBS d'agences en contrepartie d'un risque négligeable de remboursement anticipé.

Graphique 3 : convexité du Bloomberg U.S. MBS Index et cours moyen des obligations (1997 – 2025)

Le risque de remboursement anticipé, la convexité négative et le cours moyen des obligations ont atteint des niveaux historiquement bas depuis avril 2022.

Source : Bloomberg, au 30 avril 2025. Les performances passées ne préjugent pas des résultats futurs.

Résumé

Selon nous, l'opportunité de valeur relative attrayante, le risque de remboursement anticipé extrêmement faible à l'heure actuelle et la résilience historique pendant les corrections du marché justifient une surpondération tactique des MBS d'agences pour les investisseurs qui cherchent à ajouter une duration défensive à leurs portefeuilles et à profiter de rendements élevés.

Informations importantes

Les portefeuilles gérés activement peuvent ne pas produire les résultats escomptés. Aucune stratégie d'investissement ne peut garantir un profit ou éliminer le risque de perte.

La diversification ne garantit pas un bénéfice et n’élimine pas non plus le risque de perte.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les titres adossés à des créances hypothécaires (MBS) peuvent être plus sensibles aux variations des taux d'intérêt. Ils sont exposés au risque de prolongement lorsque la hausse des taux d’intérêt incite les emprunteurs à prolonger la durée de leurs hypothèques et au risque de remboursement anticipé lorsque les emprunteurs remboursent leurs hypothèques plus tôt que prévu à la faveur de la baisse des taux d'intérêt. Ces risques peuvent diminuer leurs performances.

2 Jusqu'au 30 avril 2025.

Le Bloomberg U.S. Mortgage-Backed Securities (MBS) Index mesure la performance des titres américains « pass-through » à taux fixe adossés à des crédits hypothécaires d'agences.

La convexité montre comment la duration d'une obligation varie en fonction du taux d'intérêt.

Le spread de crédit est la différence de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

La duration mesure la sensibilité des obligations aux variations des taux d’intérêt. Plus la duration d’une obligation est élevée, plus celle-ci est sensible aux variations des taux d’intérêt et vice versa.

Politique monétaire : politique d’une banque centrale, visant à influencer le niveau d’inflation et de croissance d’une économie. Elle comprend le contrôle des taux d’intérêt et de la masse monétaire.

Le resserrement quantitatif est une politique monétaire dans laquelle les banques centrales réduisent la quantité de monnaie en circulation en vendant des actifs ou en les laissant arriver à échéance sans réinvestissement, ce qui a pour effet de réduire leur bilan.

L’indice S&P 500®reflète la performance des grandes capitalisations américaines et représente la performance des marchés actions américains.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.