Principaux points à retenir :

- La récente volatilité des actions liées à l'IA a relancé le débat sur les perspectives à long terme de cette technologie. Pour bien comprendre la situation, nous pensons que les investisseurs doivent saisir l'ampleur de cette transformation et son impact inévitable sur la croissance des revenus et la productivité dans tous les secteurs d'activité.

- L'engouement pour l'IA s'accompagne de budgets d'investissement historiques. Alors que les hyperscalers recourent de manière agressive aux marchés de la dette, les entreprises sur l’ensemble du spectre obligataire sont appelées à en bénéficier, à mesure que les dépenses se diffusent le long de la chaîne d’approvisionnement des centres de données dédiés à l’IA.

- Les bouleversements technologiques de cette ampleur constituent un terreau fertile pour une gestion active. Selon nous, la sélectivité sera essentielle pour identifier la prochaine vague de gagnants et saisir l’ensemble des opportunités qui se présenteront à mesure que la transformation liée à l’IA se déploiera dans les années à venir.

Au cours des 50 dernières années, la technologie a été dominée par des méga-thèmes, depuis l'avènement de l'Internet commercial jusqu'à l'essor du cloud computing, du mobile, de l'apprentissage automatique et maintenant de l'intelligence artificielle (IA). Face à un thème de cette ampleur, la question se pose inévitablement de savoir s'il est surmédiatisé ou sous-médiatisé – et par conséquent, si les valorisations des entreprises liées à ces thèmes sont justifiées.

La récente volatilité des actions liées à l'IA ne fait que renforcer cette question. Pour y voir plus clair, nous pensons que les investisseurs doivent comprendre l'ampleur de la transformation en cours et comment elle touchera inévitablement tous les secteurs d'activité, impactant la croissance des revenus, la productivité et, dans de nombreux cas, rendant obsolètes de nombreux modèles économiques.

Par ailleurs, l’IA ne constitue plus un enjeu réservé aux seuls investisseurs actions, alors que des entreprises technologiques de très grande capitalisation, traditionnellement financées de manière prudente, recourent aux marchés de capitaux de la dette à des niveaux records.

Perhaps the most important thing to consider when weighing valuations for today’s mega-cap tech stocks is that it’s still early days in the AI investment cycle. The technological shifts that have made AI possible occurred over a period of 25 or 30 years, and it’s hard to overstate how important those advancements were in laying the groundwork for the progress we’ve seen in the past three years.

Démystifier la bulle de l'IA

Nous pensons que certains aspects clés de l'investissement dans les IA sont sous-estimés et contribuent à dissiper bon nombre des inquiétudes liées à une bulle spéculative dans ce secteur. Il est tout d'abord important de comprendre que si l'IA a été le principal moteur du marché, c'est parce que les investisseurs reconnaissent la profondeur de cette transformation technologique – non seulement en termes d'opportunités de revenus considérables créées par les entreprises gagnantes, mais aussi en termes de gains significatifs de productivité et d'augmentation des marges que nous prévoyons de constater à l'échelle mondiale à mesure que l'IA se généralise dans l'économie.

Deuxièmement, l'attention se porte généralement sur la manifestation numérique de l'IA, qui aura clairement un impact significatif sur de nombreux secteurs. Mais nous pensons que la manifestation physique de l'IA sera tout aussi profonde. Nous constatons des progrès significatifs dans des domaines tels que les services complets et la conduite autonome, la robotique et d'autres domaines qui auront un impact sur l'économie physique.

Les actions technologiques du début des années 2000 semblaient chères à l'époque, mais ont finalement vu leurs bénéfices croître beaucoup plus rapidement que prévu. Nous anticipons la même chose avec l'IA : nous sommes convaincus que certaines entreprises verront leurs bénéfices et leur flux de trésorerie disponible croître beaucoup plus rapidement que prévu par les investisseurs. Et à mesure que le déploiement de l'IA se propage des entreprises d'infrastructure (facilitateurs) aux fournisseurs de logiciels bien positionnés (améliorateurs), et finalement à l'ensemble de l'économie, c'est à ce moment précis que les entreprises visionnaires (utilisateurs finaux) pourraient en retirer d'importants avantages économiques.

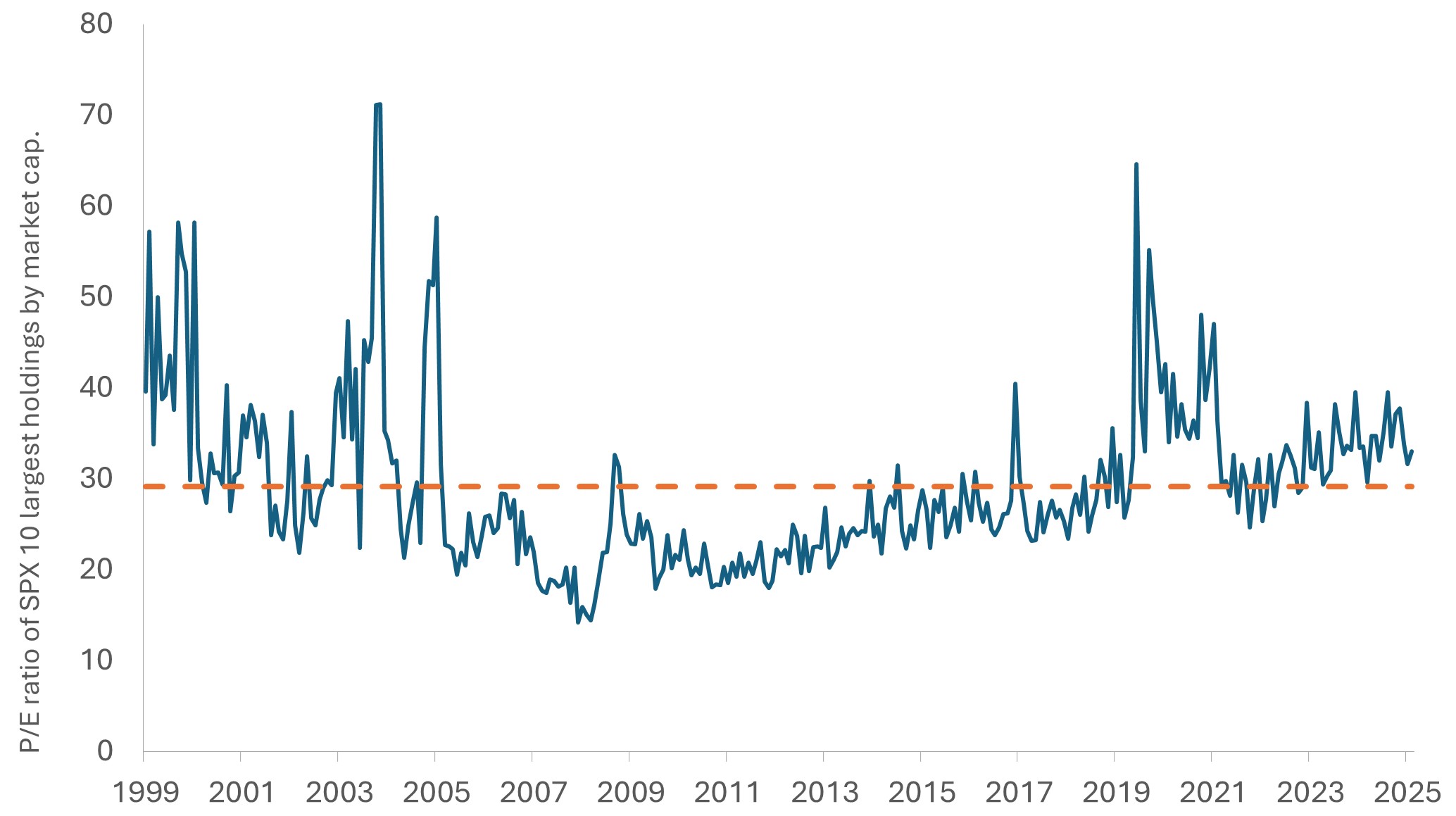

Graphique 1 : Ratio cours/bénéfice du décile supérieur du S&P 500 par capitalisation boursière

Avec un ratio cours/bénéfice d'environ 33 basé sur les bénéfices prévus pour 2026, les 10 plus grandes capitalisations boursières du S&P 500 se situent bien en dessous des niveaux excessifs observés pendant l'ère des dotcom – et ces mégacapitalisations génèrent des liquidités substantielles grâce à leurs plateformes d'IA déployées.

Source : Bloomberg, au 6 février 2026.

Financer le boom de l'IA

L'engouement pour l'IA s'accompagne de budgets d'investissement historiques. Dans ce contexte, de nombreux hyperscalers de l’IA se sont écartés de leurs pratiques habituelles et ont eu recours de manière agressive aux marchés de capitaux de la dette, augmentant ainsi leur levier financier Ce changement a fait du thème d’investissement lié à l’IA un enjeu aussi central pour les marchés obligataires que pour les marchés actions.

Les nouvelles émissions varient considérablement d'un sous-secteur à l'autre. Les hyperscalers exploitent les marchés du crédit de qualité investissement (IG) pour financer l'IA. Les hyperscalers recourent aux marchés du crédit investment grade (IG) pour financer leurs investissements liés à l’IA. Le marché des high yield semble mieux positionné, car les émissions directes de titres de créance IA représentent actuellement moins de 1,0 % de l'indice Bloomberg US Corporate high yield .

De plus, nous pensons qu'il existe un potentiel de croissance important pour les émissions de titres liés à l'IA dans le cadre de la titrisation de crédit. D’une part, les titres adossés à des créances hypothécaires commerciales (CMBS) constituent un axe majeur compte tenu du financement nécessaire à la construction de nouveaux centres de données.

Dans le cadre des CMBS, la géographie est un facteur clé : un grand pourcentage de centres de données sont concentrés dans des zones spécifiques, il est donc important de s’assurer que le bien immobilier sous-jacent à l’opération se situe dans l’un des « nœuds » géographiques connus pour le développement des centres de données et disposant d’un accès suffisant au réseau électrique. Bien que le développement des centres de données suscite des inquiétudes compte tenu de la charge qu'ils imposent au réseau électrique, le marché semble intégrer ce risque dans ses calculs, et nous constatons des spreads CMBS attractifs à des échéances relativement courtes. En outre, selon nous, les horizons temporels plus courts associés aux projets financés par des CMBS devraient offrir une meilleure visibilité quant à la capacité des émetteurs à honorer leurs obligations.

À cet égard, les tendances en matière de dépenses d'investissement montrent que la croissance des centres de données est là pour durer dans un avenir prévisible. Pour mettre en perspective la demande en énergie des puces d'IA et de leurs applications, certaines estimations suggèrent qu'il faudra l'équivalent de trois fois la consommation électrique de la ville de New York pour alimenter le réseau d'ici 2030.

Étant donné que certains géants de l'IA souhaitent posséder des centres de données, nous pourrions également assister à une augmentation des transactions privées. Mais au final, les entreprises rechercheront le coût du capital le plus bas et chercheront à diversifier les canaux par lesquels elles obtiennent des capitaux. Nous anticipons que les vastes programmes d’investissements en dépenses d’investissement (CapEx) des hyperscalers notés investment grade bénéficieront aux entreprises sur l’ensemble du spectre du marché obligataire, à mesure que ces dépenses se diffuseront le long de la chaîne d’approvisionnement des centres de données dédiés à l’IA.

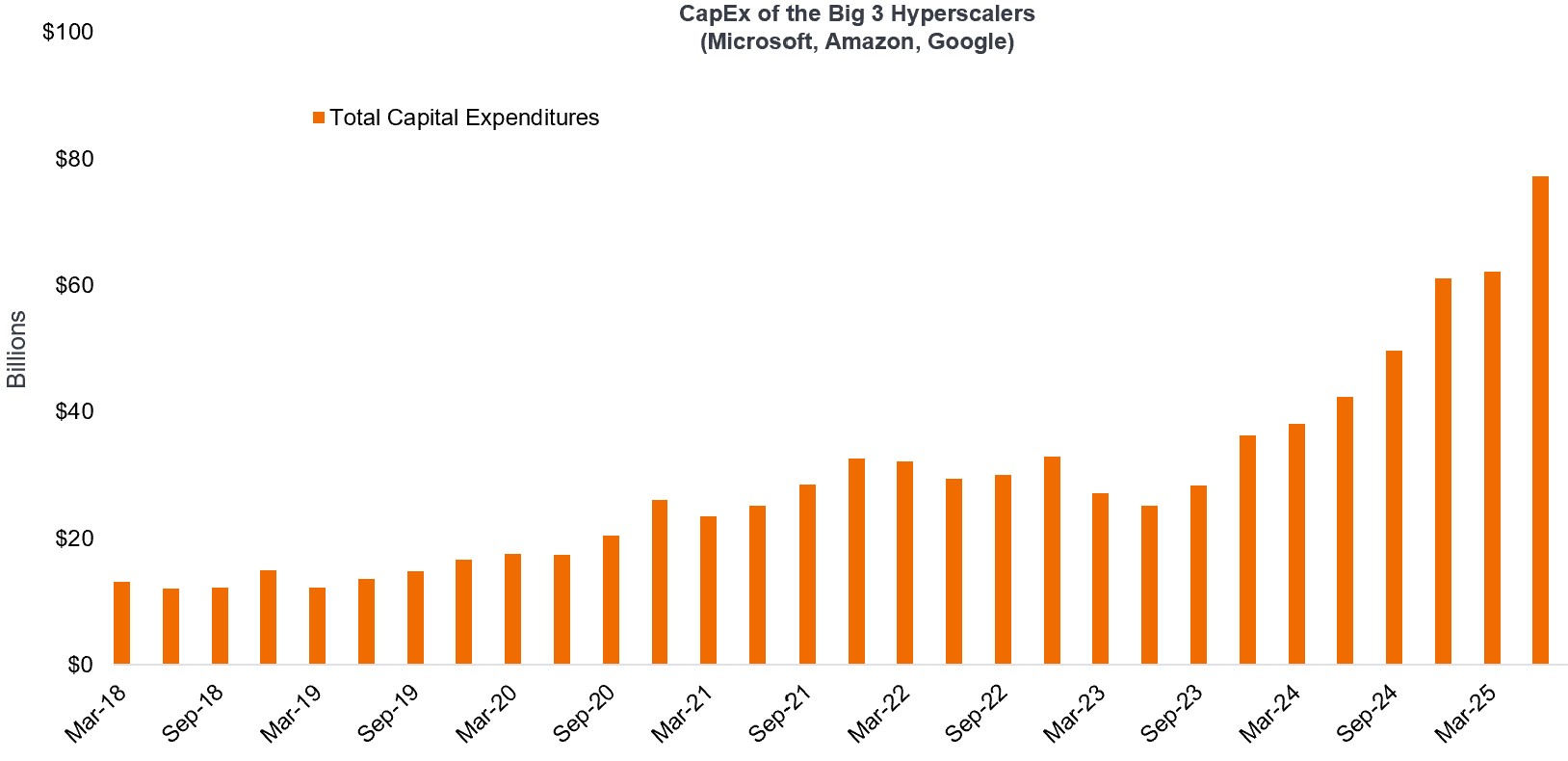

Dépenses d’investissement (CapEx) des trois grands hyperscalers (Microsoft, Amazon et Google)

Les tendances en matière de dépenses d'investissement laissent penser que la croissance des centres de données est là pour durer.

Source : Estimations de Dell'Oro et JP Morgan. CapEx des fournisseurs de services cloud (CSP) : Microsoft, Google et Amazon

Les entreprises de services publics émettent également des titres de créance pour financer le développement de l'IA, car la demande en électricité continue de créer un goulot d'étranglement. Nous considérons cela comme une opportunité exceptionnelle, car les entreprises de services publics, traditionnellement à faible croissance, se transforment en entreprises à forte croissance à mesure que la demande en énergie générée par l'IA continue d'augmenter.

D’un marché porté par la dynamique générale à l’impératif de la sélectivité

Du point de vue des capitaux propres comme de la dette, l'une des principales préoccupations concernant l'IA est l'obsolescence, d'autant plus qu'elle a progressé très rapidement. N'oublions pas que ChatGPT n'a été lancé que il y a quelques années, et qu'aujourd'hui, cet agent d'IA est utilisé quotidiennement dans le monde entier.

Bien que les applications d'IA comme ChatGPT puissent sembler omniprésentes du jour au lendemain, rappelons-nous que la mise en place des bases qui ont rendu ces technologies possibles a pris des décennies. De même, le travail de développement continu de l'infrastructure de formation en IA se poursuivra pendant de nombreuses années. Et le délai dont disposent les utilisateurs finaux pour non seulement mettre en œuvre l'IA, mais aussi en récolter les fruits, est encore plus long. Parallèlement, la phase d'inférence de cette technologie est sur le point d'exploser compte tenu de l'évolution vers un monde agentiel.

Il convient de rappeler que la dynamique favorable actuelle ne bénéficiera pas durablement à l’ensemble des acteurs. Si l'on considère l'ensemble du secteur, certaines entreprises d'infrastructures d'IA se distinguent clairement et continuent de prendre l'ascendant ; ces actions, compte tenu de nos flux de trésorerie prévisionnels, ne sont pas chères si l'on considère qu'elles sont à la pointe de la transformation technologique. De même, certaines entreprises du secteur des technologies d'amélioration ont développé des compétences au fil des années et maîtrisent l'infrastructure de l'IA plus efficacement que leurs concurrents.

At the same time, many areas will face significant disruption. For example, we recently wrote about the (understandable) investor angst around the future of software as a service (SaaS) companies, noting that the next generation of software winners will likely be those that embrace AI not as a feature but as the foundation of their operating models.Il convient également de noter que certaines valeurs technologiques se négocient à des multiples de 50 fois le chiffre d’affaires, en grande partie en raison de l’« effet halo » lié à l’IA, alors même qu’elles génèrent des revenus limités ou proposent des produits et services qui pourraient ne pas être déployés avant 2030.

Comme nous l'avons dit à maintes reprises, la disruption par l'IA ne sera pas linéaire. Si la direction que prendra l'entreprise au cours de la prochaine décennie est claire, ce qui se passera sur une année ou deux ne l'est pas. Les bouleversements technologiques de cette ampleur constituent un terreau fertile pour une gestion active. Selon nous, la sélectivité sera essentielle pour identifier la prochaine vague de gagnants et saisir l’ensemble des opportunités qui se présenteront à mesure que la transformation liée à l’IA se déploiera dans les années à venir.

Informations importantes

Les portefeuilles gérés activement peuvent ne pas produire les résultats escomptés. Aucune stratégie d'investissement ne peut garantir un bénéfice ou éliminer le risque de perte.

Les entreprises axées sur l’intelligence artificielle (« IA »), y compris celles qui développent ou utilisent des technologies d’IA, peuvent être confrontées à une obsolescence rapide des produits, à une concurrence intense et à un contrôle réglementaire accru. Ces entreprises dépendent souvent fortement de la propriété intellectuelle, investissent massivement dans la recherche et le développement et dépendent du maintien et de la croissance de la demande des consommateurs. Leurs titres peuvent être plus volatils que ceux des entreprises proposant des technologies plus établies et peuvent être affectés par les risques liés à l’utilisation de l’IA dans les opérations commerciales, notamment la responsabilité juridique ou l’atteinte à la réputation.

Les titres obligataires sont exposés aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa situation financière se dégrade.

Les produits titrisés, tels que les titres adossés à des créances hypothécaires et les titres adossés à des actifs, sont plus sensibles aux variations des taux d'intérêt, comportent un risque de prolongation et de remboursement anticipé et sont soumis à un risque de crédit, d'évaluation et de liquidité plus élevé que les autres titres d'obligations.

Les secteurs technologiques peuvent être considérablement affectées par l’obsolescence des technologies existantes, la brièveté des cycles de production, la chute des prix et des bénéfices, la concurrence des nouveaux arrivants sur le marché et la conjoncture économique dans son ensemble Un investissement centré sur une seule industrie pourrait être plus volatil que la performance d’investissements moins concentrés et que le marché dans son ensemble.

L'indiceBloomberg US Corporate High Yield Bond Index mesure le marché des obligations d'entreprise à taux fixe, high yield et libellées en USD.

Titres investment grade : Titres généralement émis par des gouvernements ou des entreprises considérées comme présentant un risque relativement faible de défaut de paiement. La qualité supérieure de ces titres se reflète dans des notations de crédit plus élevées que celles des titres dont le risque de défaut est jugé plus élevé, comme les obligations à haut rendement.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Ce Fonds peut avoir un portefeuille particulièrement concentré par rapport à son univers d’investissement ou à d’autres fonds de son secteur. Un événement défavorable, même s’il n’affecte qu’un petit nombre de holdings, peut entraîner une volatilité ou des pertes importantes pour le Fonds.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.