Principaux points à retenir :

- La baisse du taux de facilité de dépôt de la BCE à 2 % reflète la position enviable de la zone euro, l’inflation sous-jacente se rapprochant de sa cible. La zone euro est la seule grande économie développée susceptible de ramener au cours de l’année prochaine son taux d’inflation sous-jacente à 2 %, voire en-dessous.

- Les salaires jouent un rôle clé dans la détermination de l’inflation européenne et les indicateurs avancés laissent entrevoir de nouveaux progrès dans ce domaine.

- Les obligations européennes ont bénéficié d’une exposition défensive à la duration par rapport aux autres marchés.

La réunion de juin de la Banque centrale européenne (BCE) offre une bonne occasion de réexaminer les solides fondements sur lesquels reposent les obligations européennes. Contrairement au Royaume-Uni, qui a eu du mal à lutter contre l’inflation résiduelle et les salaires élevés, et aux États-Unis où l’impact inflationniste des droits de douane fait toujours débat, la BCE bénéficie désormais de conditions peu inflationnistes.

Un euro fort et la récente baisse des prix de l’énergie contribuent à renforcer ces perspectives. En conséquence, dans son propre communiqué publié ce jour, la BCE a révisé à la baisse sa prévision d'inflation globale de 0,3 % pour 2025 et 2026, à 2 % et 1,6 % respectivement, les anticipations d'inflation sous-jacente restant pour leur part inchangées à 1,9 % pour 2026 et 2027. Le taux de facilité de dépôt en zone euro est ainsi passé d'un plus haut de 4 % aux 2 % annoncés lors de la réunion du jour. Les éventuelles nouvelles baisses de taux dépendront des publications de statistiques et de la guerre tarifaire. Dans ses scénarios, la BCE note que toute nouvelle escalade des tensions commerciales sera de nature désinflationniste avec un impact négatif sur la croissance.

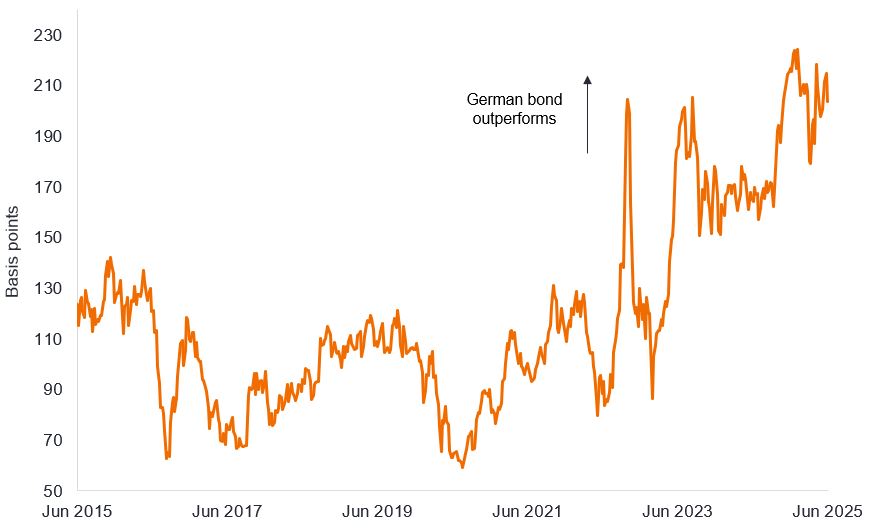

En conséquence, les obligations européennes ont bénéficié d’une exposition défensive à la duration par rapport aux autres marchés. Les obligations allemandes à 10 ans ont rattrapé toute leur sous-performance, brève mais spectaculaire, par rapport aux bons du Trésor américain de même durée. Cette sous-performance avait été provoquée par l'annonce le 5 mars 2025 de l'expansion budgétaire allemande. Les emprunts d'État allemands n'ont en revanche pas souffert des récentes craintes de nature technique (inquiétudes concernant les niveaux d'offre) provenant des autres marchés (Royaume-Uni, États-Unis et Japon). Dans le même temps, les obligations allemandes ont continué de surperformer structurellement les emprunts d’État britanniques, phénomène qui perdure de façon évidente depuis cinq ans.

Rendement de l'emprunt d'État britannique à 10 ans moins son équivalent allemand

Source : Bloomberg, rendement de l'emprunt d'État britannique à 10 ans moins rendement de l'obligation allemande à 10 ans. Un point de base (pb) est égal à 1/100 de point de pourcentage, 1 pb = 0,01 %. Les performances passées ne préjugent pas des résultats futurs.

La zone euro apparait comme la seule grande économie développée susceptible de ramener au cours de l’année prochaine son taux d’inflation sous-jacente à 2 %, voire en-dessous. L’inflation globale a déjà été ramenée à 1,9 % sur un an. Les chiffres publiés de ces derniers jours corroborent cette tendance : en mai, l'indicateur sous-jacent corrigé des variations saisonnières est même ressorti négatif, à -0,12 % en glissement mensuel. Il s’agit de la première variation mensuelle négative depuis quatre ans. L'inflation sous-jacente du deuxième trimestre s'élève désormais à 2 % sur une base annualisée et à 2,3 % sur un an. Des progrès significatifs ont été réalisés grâce à l’atténuation des chocs d’offre, à la baisse des prix de l’énergie, à la modération de la demande et à la normalisation des salaires.

Les salaires jouent un rôle essentiel dans la formation des perspectives d’inflation, en particulier en Europe où le coefficient de la courbe de Phillips est plus prononcé que dans d’autres régions. Les indicateurs avancés actuels, notamment les indices de suivi des salaires d'Indeed et de la BCE ainsi que l'enquête téléphonique de cette dernière, prévoient tous que les augmentations de salaires resteront inférieures à 3 % d'ici la fin de l'année. Cela correspond aux anticipations selon lesquelles l’inflation sous-jacente devrait rester sous le seuil de 2 %. Il est à noter que les augmentations de salaires négociées ont récemment chuté à seulement 2,4 % au premier trimestre 2025, ce qui suggère encore davantage de risques de baisse de l’inflation.

Informations importantes

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront

Obligation à 10 ans : obligation dont l'échéance (remboursement du principal) est fixée dans 10 ans.

Désinflation : baisse du taux d’inflation.

Duration : mesure de la sensibilité du prix d'une obligation aux variations des taux d'intérêt. Plus la duration d’une obligation est longue, plus elle est sensible aux variations des taux d’intérêt et vice versa. Les prix des obligations augmentent lorsque leurs rendements baissent et vice versa.

Indicateur avancé : mesure qui anticipe les évolutions ou les changements futurs. Veuillez noter que même si ces prévisions peuvent fournir des informations sur ce qui pourrait se produire, elles ne sont pas toujours exactes et ne constituent pas des prédictions définitives.

Inflation : taux auquel les prix des biens et services augmentent dans une économie. L'inflation sous-jacente mesure la variation d'un indice des prix qui exclut les composantes volatiles, en particulier les denrées alimentaires et l'énergie.

Courbe de Phillips : la courbe de Phillips représente l’inflation par rapport au chômage pour indiquer la relation inverse entre ces deux variables. Une hausse de l’inflation est associée à une baisse du chômage et vice versa.

Rendement : niveau de revenu offert par un titre financier, généralement exprimé en pourcentage. Pour une obligation, le calcul le plus simple est le paiement du coupon divisé par le cours actuel de l'obligation.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Lorsque les taux d'intérêt augmentent (ou baissent), le cours des différentes obligations sera influencé de différentes manières. Plus précisément, la valeur des obligations baisse généralement lorsque les taux d'intérêt augmentent ou sont censés augmenter. Cela est particulièrement vrai pour les obligations plus sensibles aux variations des taux d'intérêt. Une partie importante du Fonds peut être investie dans de telles obligations (ou dans des dérivés sur obligations), si bien qu'une hausse des taux d'intérêt peut avoir un impact négatif sur les rendements du Fonds.