Principaux points à retenir :

- Comme le montre le cheminement d'assouplissement de la Banque d'Angleterre, qui est en retard sur celui de la Banque centrale européenne, les marchés européens offrent aux investisseurs l'opportunité d'ajuster la duration en fonction des conditions locales telles que l'inflation et les attentes politiques.

- L’inflation étant toujours élevée dans certaines juridictions et l’impact final des tarifs douaniers sur les prix et la croissance économique étant inconnu, nous pensons que les investisseurs devraient profiter des rendements attractifs sur la partie courte des courbes souveraines.

- L’émission de crédits européens illustre la nature mondiale de cette classe d’actifs et offre aux investisseurs locaux – et internationaux – la possibilité de découvrir des opportunités de valeur relative intéressantes.

Les opinions divergent sur l’état actuel de l’économie mondiale et, par conséquent, sur la santé du secteur des entreprises. L’inflation a-t-elle été vaincue ? Le cycle se prolonge-t-il ? Ou bien les répercussions des tarifs douaniers ne se font-elles pas encore sentir, ce qui signifie qu’un ralentissement économique pourrait se profiler à l’horizon ? Le fait qu’un éventail aussi large de scénarios semble plausible suggère que le temps est révolu où les investisseurs pouvaient se poser une seule question. À notre avis, pour les investisseurs en obligations, une gamme dispersée de résultats économiques devrait être considérée comme une évolution bienvenue.

Depuis le début de la pandémie de COVID-19 et tout au long de la vague d’inflation générationnelle, de nombreuses grandes économies – et donc les réponses politiques – ont évolué au même rythme. Cette synchronisation a ensuite été rompue. À la place, le statu quo des banques centrales adaptant leurs politiques aux conditions locales est revenu. Ce changement en cours devrait s'avérer favorable aux investisseurs obligataires, car la durée et les composantes de crédit variées de la classe d'actifs peuvent apporter de la valeur à un portefeuille à des stades très différents du cycle économique.

Marchant au rythme de leur propre musique

Face aux nombreuses incertitudes qui pèsent sur l’économie mondiale, nous pensons que les investisseurs devraient privilégier la diversification. Plutôt que de simplement augmenter la répartition des obligations d’un portefeuille dans le but de se protéger contre des actifs intrinsèquement plus volatils, les investisseurs peuvent également chercher à optimiser la diversification au sein d’une répartition obligataire. Contrairement à une grande partie des cinq dernières années, l’environnement actuel est propice à ce qu’une tranche de durée et une tranche de crédit génèrent potentiellement des rendements non corrélés, selon le stade du cycle économique et monétaire auquel elles sont déployées.

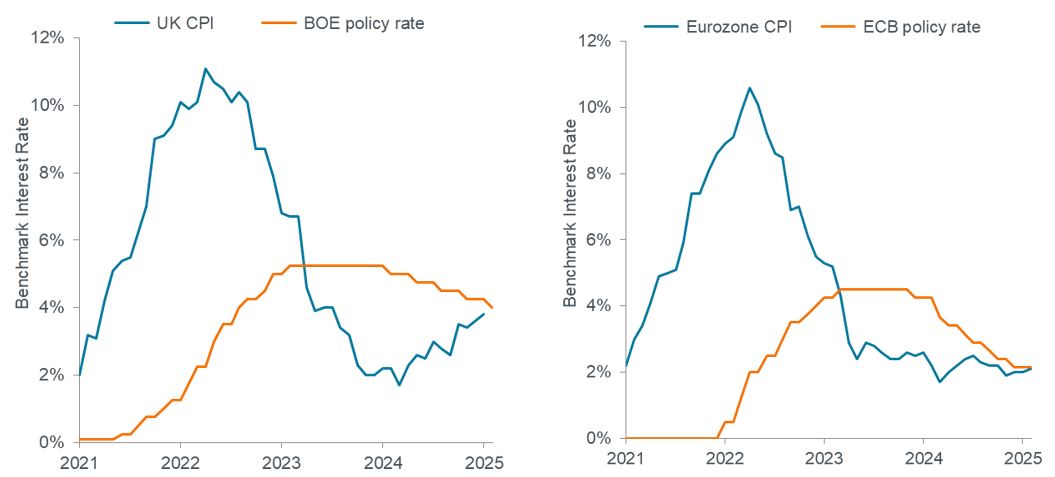

On peut trouver des preuves de cette divergence sans s’aventurer au-delà des côtes de l’Europe. Face au ralentissement de l’économie alors que les mesures de relance de l’ère pandémique s’estompaient, la Banque centrale européenne (BCE) a initié des baisses de taux à la mi-2024. Pour les investisseurs qui ont augmenté la duration au sein de la zone euro, la réduction ultérieure de 235 points de base (pb) a représenté un niveau lucratif d’appréciation du capital sur les obligations à court et moyen terme dont les rendements associés se sont avérés largementdécorrélés des actions mondiales.

En revanche, face à une inflation persistante, qui a récemment remonté vers 4,0 %, la Banque d’Angleterre (BOE) s’est montrée plus circonspecte dans la baisse de ses taux. La situation évolue lentement, le taux directeur ayant été réduit de 125 points de base, à 4,00 %. Sa décision la plus récente n’a probablement pas été facile : malgré des prix à la consommation restés bien au-dessus du niveau souhaité par la BOE, la banque centrale a probablement été alarmée par une hausse inconfortable du chômage.

Pièce 1 : Inflation et taux directeurs au Royaume-Uni et dans la zone euro

La preuve que les banques centrales définissent leur politique de manière localisée est visible dans le fait que la BOE a réagi plus rapidement que la BCE à l’inflation de l’ère pandémique, tandis que cette dernière a été plus prompte à assouplir sa politique lorsque les prix ont baissé.

Source : Bloomberg, Janus Henderson Investors, au 31 août 2025.

Le risque d’inflation pesant sur les prix des obligations, les investisseurs devraient à juste titre aborder l’exposition à la duration du Royaume-Uni avec une plus grande prudence. Mais avec des rendements à l'extrémité avant de la courbe souveraine britannique à des niveaux attractifs - le Gilt à 2 ans se situe actuellement juste en dessous de 4,0 % - les investisseurs ont le potentiel de gagner suffisamment de portage sans assumer le risque de taux d'intérêt supplémentaire qui découlerait d'une exposition à des échéances plus longues dans un environnement toujours inflationniste.

Apprécier le style de gestion de l'Europe

La torpeur économique qui a nécessité des baisses de taux dans la zone euro et une reprise au Royaume-Uni représente également un terrain fertile pour découvrir des opportunités de crédit aux entreprises. Contrairement aux marchés boursiers mondiaux dominés par les mégacapitalisations américaines, les obligations d'entreprises n'ont pas besoin d'une forte croissance des bénéfices ni d'une exposition à des tendances séculaires de premier plan pour bien performer. Au lieu de cela, les investisseurs obligataires privilégient les flux de trésorerie constants et l’utilisation judicieuse de l’effet de levier qui engendrent des ratios de couverture stables. Ce sont souvent les cartes de visite de nombreuses entreprises européennes gérées de manière conservatrice.

Très peu de gens prévoient une récession en Europe, et il faut sans doute féliciter la BCE pour avoir été en avance sur son temps lorsqu’elle a lancé son cycle de baisse des taux l’année dernière. Malgré sa réputation sinistre, une certaine inflation peut être bénéfique pour les finances des entreprises. Elle tend à s’aligner sur la croissance économique et peut permettre aux entreprises d’augmenter modestement leurs prix, ce qui, à son tour, renforce les ratios de couverture. L'inflation dans la zone euro est restée relativement stable, s'établissant à 2,1 % en août, et les attentes semblent ancrées à des niveaux similaires. Et même si la récente hausse de l'inflation au Royaume-Uni mérite une attention particulière, la BOE surveille sans aucun doute également les données, et les publications futures aideront invariablement à déterminer combien de réductions supplémentaires la banque centrale mettra en œuvre au cours du second semestre de l'année.

Un marché du crédit local étonnamment mondial

Un contexte économique stabilisé pour les émissions européennes n’est cependant qu’une partie de l’histoire. Bien qu’ils ne représentent qu’un tiers de l’indice mondial des obligations d’entreprises, le continent – et le Royaume-Uni – illustrent à quel point les marchés obligataires sont devenus mondialisés. Une croissance positive, bien que peu spectaculaire, a limité la menace d'une baisse des ventes et d'une compression des marges, exposant les émetteurs européens à un risque de dégradation de leurs notations. Et avec des émissions provenant d'une gamme de secteurs, notamment industriels, financiers et de consommation, les investisseurs peuvent renforcer la diversification en recherchant des émissions de qualité exposées à différents segments de l'économie de la région.

Mais le marché européen du crédit est bien plus qu’un ensemble d’émetteurs européens. Reflétant la nature mondiale de la classe d’actifs, des entreprises du monde entier émettent des obligations sur le continent et au Royaume-Uni. Les raisons sont multiples : les entreprises aiment augmenter leur liquidité en diversifiant leur base d’investisseurs, elles reconnaissent que de nombreux investisseurs obligataires ont un biais national et recherchent des titres cotés sur les marchés locaux, et souvent les entreprises cherchent à faire correspondre leurs obligations de dette aux régions et aux devises où elles génèrent des revenus.

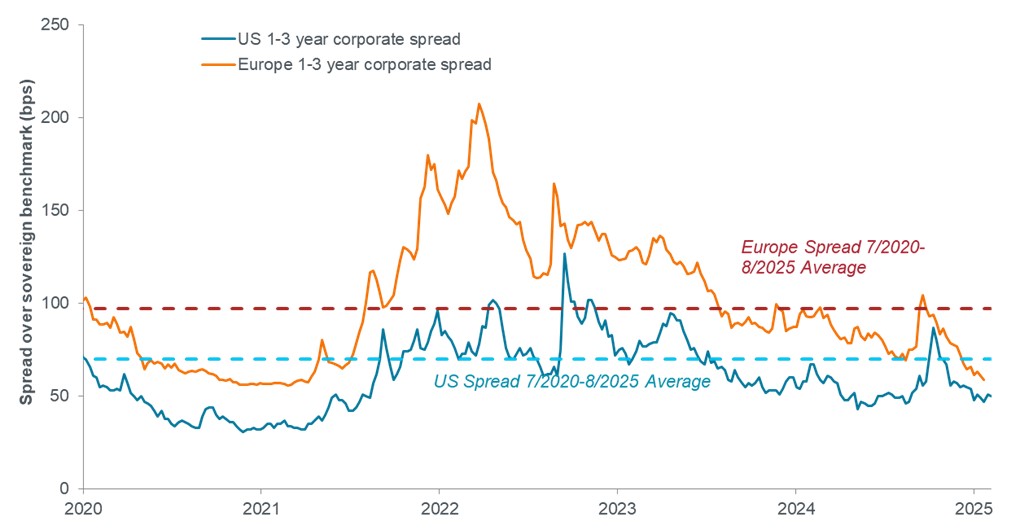

Pièce 2 : Écarts de rendement des obligations d'entreprises européennes et américaines à court terme

Les entreprises européennes de qualité investissement ont tendance à se négocier avec une prime par rapport à leurs homologues américaines, ce qui peut donner lieu à des opportunités de valeur relative intéressantes pour une qualité de crédit similaire ou pour des émetteurs spécifiques.

Source : Janus Henderson, au 31 août 2025. Remarque : pour les États-Unis, l'indice Bloomberg 1-3-Year Corporate Index et pour l'Europe, l'indice Bloomberg Pan-European Aggregate Corporate 1-3-Year Index.

L'émission de dette dans différentes juridictions peut entraîner des variations de prix pour les titres d'une société donnée – ou sa notation de crédit – et ainsi créer des opportunités de valeur relative pour les investisseurs en obligations. Par exemple, les entreprises américaines comme McDonald's émettent souvent des obligations sur les marchés européens en raison de leurs opérations importantes dans la région. Dans de nombreux cas, le prix de l'euro-obligation peut être inférieur à celui d'un titre similaire coté aux États-Unis.

Un crédit émis par une société européenne sur un marché étranger peut également présenter une tarification différente. Dans un autre exemple, compte tenu de l'importance accordée par les investisseurs australiens aux questions environnementales, sociales et de gouvernance (ESG) – ainsi que du biais national mentionné ci-dessus – les obligations émises dans ce pays par le constructeur allemand Volkswagen peuvent être négociées à un prix inférieur à celles ayant des caractéristiques similaires émises en Europe.

Le bon type de risque dans une allocation diversifiée

Comme le montre la décision probablement difficile de la Banque d’Angleterre de réduire ses taux, de nombreuses économies ne sont pas encore totalement tirées d’affaire. Des trajectoires de croissance divergentes permettent aux investisseurs de se procurer des risques de crédit ou de durée lorsque les conditions le justifient, tout en étant conscients de la diversification probablement nécessaire dans une économie encore incertaine.

Alors que l’inflation, la croissance et les politiques varient d’un pays à l’autre, les marchés obligataires européens offrent une opportunité unique de construire des portefeuilles avec précision. Une gestion active des taux mondiaux et des expositions au crédit devrait permettre aux investisseurs de rechercher des rendements constants tout en gérant les risques de manière ciblée et réfléchie.

1Corrélation basée sur les variations quotidiennes des prix au cours de l'année écoulée entre l'indice MSCI World et l'indice Bloomberg Pan-European Aggregate 1-3 Year Total Return.

Informations importantes

La diversification ne garantit pas un bénéfice et n’élimine pas non plus le risque de perte.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa situation financière se dégrade. La politique monétaire fait référence aux politiques d’une banque centrale visant à influencer le niveau d’inflation et de croissance d’une économie. Elle comprend le contrôle des taux d’intérêt et de la masse monétaire.

Le portage est le revenu excédentaire obtenu en investissant dans un titre dont le rendement est plus élevé que celui d’un autre titre.

Le spread de crédit est la différence de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

La duration mesure la sensibilité des obligations aux variations des taux d’intérêt. Plus la duration d’une obligation est élevée, plus celle-ci est sensible aux variations des taux d’intérêt et vice versa.

Politique monétaire : politique d’une banque centrale, visant à influencer le niveau d’inflation et de croissance d’une économie. Elle comprend le contrôle des taux d’intérêt et de la masse monétaire.

Prime/Décote indique si un titre présente actuellement des valorisations supérieures (prime) ou inférieures (décote) à sa valeur liquidative. Le ratio de Sharpe mesure la performance ajustée au risque en utilisant les rendements excédentaires par rapport au taux « sans risque » et la volatilité de ces rendements. Plus le ratio est élevé, plus le rendement par unité de risque est important.

Les titres de créance souverains sont soumis au risque supplémentaire que, dans certaines circonstances politiques, diplomatiques, sociales ou économiques, certains pays en développement qui émettent des titres de créance de qualité inférieure puissent ne pas être en mesure ou ne veuillent pas rembourser le principal ou les intérêts à l’échéance.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné. Une courbe de rendement représente les rendements (taux d’intérêt) des obligations ayant une qualité de crédit égale mais des dates d’échéance différentes. En général, les obligations ayant des échéances plus lointaines offrent des rendements plus élevés.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.