Atterrissage en douceur ou brutal : quelle importance pour les obligations investment grade ?

Les gérants de portefeuille James Briggs et Tim Winstone examinent l'impact des précédents ralentissements économiques de la zone euro sur les obligations d'entreprises investment grade et se demandent s'il existe des parallèles avec la situation actuelle.

7 minutes de lecture

Principaux points à retenir :

- La zone euro a connu quatre contractions économiques depuis 2000, et les obligations d'entreprises investment grade ont surperformé les obligations souveraines dans trois de ces quatre épisodes.

- L'allongement de la période de détention autour de la récession (pour tenir compte du manque de précision quant au début et à la fin des contractions) permet généralement d’atténuer les extrêmes du rendement excédentaire et de rendre le rendement total positif au cours des quatre périodes.

- Si l'on considère les caractéristiques de départ des récessions passées, le marché actuel des obligations d'entreprise investment grade présente certains points communs avec une récession économique profonde, même si les prix sont davantage fixés en fonction d'une récession peu profonde, ce qui, à notre avis, justifie une certaine prudence.

Douceur ou brutalité ? C'est le dilemme auquel sont confrontés les marchés. Les banques centrales peuvent-elles orchestrer un atterrissage en douceur de l'économie ou provoqueront-elles un atterrissage brutal marqué par une profonde récession ? Nous analysons les précédentes phases de ralentissement économique en zone euro et cherchons à en tirer des enseignements pour anticiper l'évolution du marché des obligations d'entreprises investment grade (IG) en euros.

Ces 25 dernières années, la zone euro a connu quatre épisodes de contraction/récession marqués par une croissance trimestrielle négative du produit intérieur brut (PIB) réel. Une hypothèse assez naturelle voudrait que détenir des emprunts d'État plutôt que des obligations d'entreprise serait une stratégie judicieuse en cas d'accès de faiblesse de l'économie. L'histoire montre toutefois que cette hypothèse ne se vérifie qu'en cas d'atterrissage brutal.

Les quatre périodes de contraction économique de la zone euro sont les suivantes :

- Guerre en Irak en 2003 (contraction courte au T1 2003)

- Crise financière mondiale 2008/9 (récession profonde du T2 2008 au T1 2009)

- Crise de la dette de la zone euro 2011/13 (récession peu profonde et prolongée du T4 2011 au T1 2013)

- Pandémie 2020 COVID (récession en V du T1 2020 au T4 2020)

L'indice ICE BofA Euro Corporate est un panier d'obligations d'entreprises investment grade en euros. Les données portent à la fois sur la performance totale (revenus générés et évolution de la valeur du capital) et la performance excédentaire. La performance excédentaire isole la partie de la performance attribuée uniquement au crédit et est égale à la performance totale de la ou des obligations d'entreprise dont on déduit la performance totale d'un panier d'emprunts d'État à niveau de risque équivalent. Il s'agit essentiellement de la performance excédentaire d'un indice, composée d'une part de la performance supplémentaire obtenue par les obligations d'entreprise par rapport aux emprunts d'État de même échéance et d'autre part de l'impact de l'évolution des spreads de crédit au cours de la période.

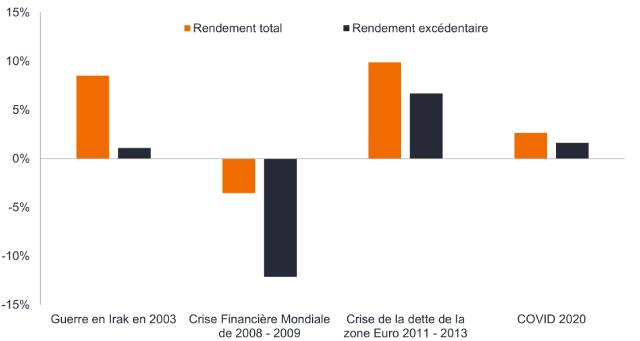

Le Graphique 1 montre que lors de trois des quatre périodes, les obligations d'entreprises investment grade ont été plus rémunératrices que les emprunts d'État. D'ailleurs, les obligations investment grade ont également surperformé les actions (indice MSCI Europe ex UK Total Return) lors de trois des quatre périodes (à l'exception de la crise de la dette de 2011 à 2013).1

Graphique 1 : Performance totale et excédentaires des obligations d'entreprises investment grade en euros pendant les contractions économiques (chiffres annualisés)

Source : Janus Henderson, Bloomberg, indice ICE BofA Euro Corporate, performance totale et performance excédentaire en euros. Toutes les périodes de contraction économique sont incluses (guerre en Irak = T1 2003, crise financière mondiale = T2 2008 à T1 2009, crise de la dette de la zone euro = T4 2011 à T1 2013, COVID = T1 2020 à T4 2020). Les chiffres annualisés convertissent la performance cumulée d'une période en un taux annuel. Les performances passées ne permettent pas de prédire les performances futures.

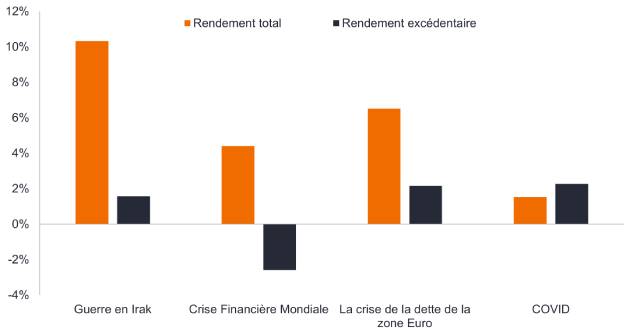

Pour corriger le fait que le début et la fin de la récession ne sont pas les mêmes pour toutes les entreprises (certaines seront touchées plus tôt ou plus tard par la dégradation économique), dans le Graphique 2, nous avons élargi la période autour des contractions pour couvrir les six mois précédents et les six mois suivants. La performance totale devient ainsi positive lors toutes les périodes plus longues et tend à lisser les niveaux extrêmes de la performance excédentaire (réduction de la performance excédentaire la plus positive et réduction de la performance excédentaire la plus négative).

Graphique 2 : Performance totale et excédentaire des obligations d'entreprises investment grade en euros pendant les phases de contraction économique rallongées de six mois avant et après (chiffres annualisés)

Source : Source : Janus Henderson, Bloomberg, indice ICE BofA Euro Corporate, performance totale et excédentaire en euros. Les périodes en gras entre parenthèses reflètent la période mentionnée, qui comprend les six mois avant la contraction, la contraction elle-même ainsi que les six mois suivants ; toutes les périodes sont inclusives. Guerre d'Irak = T1 2003 (T3 2002 à T3 2003), Crise financière mondiale = T2 2008 à T1 2009 (T4 2007 à T3 2009), Crise de la dette de la zone euro = T4 2011 à T1 2013 (T2 2011 à T3 2013), COVID = T1 2020 à T4 2020 (T3 2019 à T2 2021). Les performances passées ne permettent pas de prédire les performances futures.

Alors que les marchés ne savent toujours pas s'il faut s'attendre à un atterrissage brutal ou en douceur, les épisodes précédents sont riches d'enseignements. Ils montrent qu'historiquement, il a été plus judicieux de détenir des obligations d'entreprises investment grade que des emprunts d'État, sauf lors des contractions économiques les plus graves.

Liste des différences

Bien sûr, chacune des quatre périodes de contraction a été différente. Elles peuvent néanmoins se révéler utiles. Nous pouvons rechercher les similitudes et les différences entre les contractions du passé et celle d'aujourd'hui. Dans le tableau ci-dessous, les facteurs qui sont similaires à ceux d'aujourd'hui sont en vert.

Graphique 3 : Facteurs relatifs à l'économie de la zone euro et aux obligations investment grade (IG) en euro au début de la phase de contraction

| Facteur au début de la contraction | Guerre en Irak en 2003 | Crise financière mondiale de 2008 | Crise de la dette en 2011 | COVID 2020 | 28 février 2023 |

|---|---|---|---|---|---|

| Ampleur de la contraction du PIB pendant la récession | -0,3% | -5,7 % | -1,8 % | -4,1% | ? |

| Taux d'inflation | 2,3% | 3,6% | 3,0% | 1,3% | 8,5% (janvier 23) |

| Inflation en baisse ou en hausse | Stable | En hausse | En hausse | En hausse | En baisse |

| Taux directeur de la BCE (refinancement) | 2,75% | 4,0% | 1,5% | 0,0 % | 3,0% |

| Tendance à la baisse ou à la hausse du taux directeur de la BCE | En baisse | En hausse | En hausse | Stable | En hausse |

| Duration effective | 4,24 | 4,47 | 3,91 | 5,22 | 4,64 |

| Yield to worst des obligations IG en euros | 4,41% | 5,63% | 4,06% | 0,51% | 4,32% |

| Rendements en baisse ou en hausse | En baisse | En hausse | En hausse | En hausse | En hausse |

| Spread de crédit des oblig. IG en euros (points de base) | 96 | 179 | 299 | 94 | 147 |

| Taux de chômage | 9,0% | 7,4% | 10,5% | 7,5% | 6,6 % (déc. 22) |

| PMI manufacturier | 48,4 | 52 | 48,5 | 46,3 | 48,5 |

| Prix (% du nominal des obligations IG en euros) | 104 | 95 | 100 | 106 | 89 |

Source : Janus Henderson, Bloomberg : PIB réel de la zone euro aux prix de 2010, inflation = indice des prix à la consommation harmonisé de la zone euro, variation annuelle en %, taux de refinancement de la Banque centrale européenne (BCE), taux de chômage de la zone euro d'Eurostat, indice des directeurs d'achat de l'industrie manufacturière de la zone euro (un chiffre inférieur à 50 indique une contraction) ; indice ICE BofA Euro Corporate : yield to worst, spread de crédit = spread corrigé des options des emprunts d'État (OAS), un point de base (pb) équivaut à 1/100 de point de pourcentage. 1 pb = 0,01 %, 100 pb = 1 %, duration effective, prix pondéré du nominal (prix d'une obligation en % de sa valeur nominale, indiquant la moyenne pondérée pour l'indice). Date des chiffres figurant dans les colonnes : 31/12/2002, 31/03/2008, 30/09/2011, 31/12/2019 et 28/02/2023 (ou dernier chiffre disponible). Les performances passées ne permettent pas de prédire les performances futures.

À première vue, les situations semblent disparates, mais cela est logique car l'environnement actuel ne correspond à aucune des contractions passées. Si c'était le cas, investir serait bien plus simple. La différence la plus nette concerne l'inflation. Lors de tous les épisodes précédents, elle était soit stable, soit en hausse. Les taux d'inflation se sont infléchis et commencent à diminuer, mais le récent pic était bien plus élevé qu'au début des précédentes récessions économiques. La rapidité avec laquelle ils diminueront aura une incidence sur l'orientation des politiques des banques centrales ; ils restent donc une variable clé pour le risque de taux d'intérêt.

Selon le code couleur du tableau, les points communs les plus marqués sont avec la récession liée à la crise financière mondiale de 2008, ce qui est particulièrement inquiétant. Il s'agit du ralentissement qui avait entraîné des performances excédentaires négatives. Actuellement, les rendements et les spreads sont inférieurs aux niveaux du début de l'année 2008, ce qui conforte notre opinion selon laquelle la configuration actuelle du marché incite à la prudence puisqu'aucune récession grave n'est anticipée. Cependant, malgré les risques géopolitiques induits par le conflit entre la Russie et l'Ukraine, le risque systémique dans le système financier est selon nous différent de celui qui prévalait dans le secteur bancaire avant la crise financière mondiale. Aujourd'hui, le secteur bancaire est mieux capitalisé et la phase qui se profile constitue selon nous un ralentissement économique plus traditionnel pénalisant surtout les consommateurs/les entreprises, et devrait être moins grave qu'une crise financière.

Les rendements et les spreads actuels sont similaires ou supérieurs à ceux des récessions peu profondes, ce qui pourrait justifier les prix de marché actuels si l'on assiste à un atterrissage en douceur de l'économie ou à une contraction peu marquée. Autre différence notable, les prix actuels sont bien en dessous des valeurs nominales, ce qui entraîne une convergence progressive des prix vers le pair (« pull to par »). Sur la base de ces paramètres, les obligations d'entreprises investment grade en euros affichent des prix corrects en cas de faible récession et pourraient s'inscrire en hausse si aucune récession ne se matérialisait. Tout, ou presque, dépendra de la rapidité de la baisse de l'inflation et de la réaction des banques centrales.

1Source : Janus Henderson, Bloomberg, indice MSCI Europe ex UK, indice ICE BofA Euro Corporate, performance totale en USD. Périodes indiquées dans le Graphique 1. Les performances passées ne permettent pas de prédire les performances futures.

Spread de crédit : écart de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de signature.

Duration effective: variation en pourcentage du prix d'une obligation sous l'effet d'un déplacement parallèle de la courbe des taux des emprunts d'État. Pour un indice, il s'agit de la moyenne des durations effectives des titres qui le composent, pondérée par la valeur totale du marché. Par exemple, une duration effective de 5 signifie qu'une hausse du rendement de 100 points de base ou de 1 % devrait entraîner une baisse du prix de l'obligation de 5 %, et vice versa.

Indice ICE BofA Euro Corporate: mesure de la valeur de la dette d'entreprise investment grade libellée en euros sur les marchés domestiques ou des euro-bonds.

Inflation : le taux annuel de variation des prix, généralement exprimé en pourcentage. L’indice des prix à la consommation (IPC) mesure la variation moyenne dans le temps des prix payés par les consommateurs urbains pour un panier de biens de consommation et de services.

Risque de taux d’intérêt : le risque pour les prix des obligations causé par les variations des taux d’intérêt. Les prix des obligations évoluent dans le sens inverse de leurs rendements, de sorte qu’une hausse des taux et des rendements entraîne une baisse des prix des obligations et vice versa.

Obligation Investment grade : Obligation généralement émise par des États ou des entreprises perçues comme ayant un risque de défaut relativement faible. La qualité supérieure de ces obligations se reflète dans leurs meilleures notations de crédit.

Politique monétaire : politique d’une banque centrale visant à influencer le niveau d’inflation et de croissance d’une économie. Elle comprend le contrôle des taux d’intérêt et de la masse monétaire. Valeur nominale : la valeur nominale du titre, c’est-à-dire le montant qui sera remboursé à l’échéance.

Récession : une baisse significative de l’activité économique qui dure plus de quelques mois. Un atterrissage en douceur est un ralentissement de la croissance économique qui évite une récession ou entraînant une récession peu profonde. Un atterrissage brutal correspond à une récession profonde.

Volatilité : le taux et l’ampleur selon lesquels le cours d’un portefeuille, d’un titre ou d’un indice évolue à la hausse ou à la baisse. Si le cours fluctue fortement, à la hausse et à la baisse, sa volatilité est forte. Si le titre fluctue plus lentement ou de façon moins importante alors sa volatilité est faible. Plus la volatilité est élevée, plus le risque de l’investissement est élevé. Rendement: niveau de revenu d’un titre ou d'un indice, généralement exprimé en pourcentage.

Le Yield to worst (YTW) est le rendement le plus faible qu'une obligation peut atteindre, à condition que l'émetteur ne fasse pas défaut et en tenant compte de toutes les options de remboursement anticipé (l'émetteur peut alors rembourser l'obligation à une date spécifiée à l'avance). Au niveau d’un indice ou d’un portefeuille, cette mesure représente la moyenne pondérée des YTW de toutes les émissions sous-jacentes.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Communication Publicitaire.

7 minutes de lecture

Principaux points à retenir :

- La zone euro a connu quatre contractions économiques depuis 2000, et les obligations d'entreprises investment grade ont surperformé les obligations souveraines dans trois de ces quatre épisodes.

- L'allongement de la période de détention autour de la récession (pour tenir compte du manque de précision quant au début et à la fin des contractions) permet généralement d’atténuer les extrêmes du rendement excédentaire et de rendre le rendement total positif au cours des quatre périodes.

- Si l'on considère les caractéristiques de départ des récessions passées, le marché actuel des obligations d'entreprise investment grade présente certains points communs avec une récession économique profonde, même si les prix sont davantage fixés en fonction d'une récession peu profonde, ce qui, à notre avis, justifie une certaine prudence.