Principaux points à retenir :

- Bien que les risques liés à son double mandat soient toujours équilibrés, les récentes révisions à la baisse de la croissance des salaires ont contraint la Fed à reprendre son cycle de baisse des taux.

- La Fed a eu le luxe assez rare de mettre en œuvre une « baisse d’assurance » alors que l’économie – mesurée par les secteurs de la consommation et des entreprises – semble sur des bases solides.

- Bien que la baisse des taux diminue légèrement la capacité des investisseurs à générer des rendements élevés sur les titres à revenu fixe américains, en adoptant une mentalité mondiale, on peut rechercher des marchés favorables soit à l'allongement de la durée, soit à l'augmentation de l'exposition au crédit.

Si l'on souhaitait se divertir avec un drame intense au cours du mois dernier, plutôt que de se connecter au dernier succès de Netflix, on aurait pu, à la place, cliquer sur un site Web financier pour garder un œil sur l'avancée de la réunion de la Fed de cette semaine, avec son casting tournant de personnages et ses rebondissements complexes. Mais au final, le marché a obtenu ce à quoi il aurait dû s'attendre depuis le début : un conclave ordinaire où l'évolution des données a imposé une baisse de taux ordinaire de 25 points de base (pb), résultant en une fourchette de 4,00 % à 4,25 % pour le taux de référence des prêts au jour le jour.

Depuis qu'elle a suspendu les baisses de taux après sa réunion de décembre 2024, la rhétorique de la Fed s'est concentrée sur la tension entre les deux composantes du double mandat de la banque centrale : le plein emploi et la stabilité des prix. Les développements survenus au cours des derniers mois, notamment les révisions à la baisse importantes de la croissance des salaires et les tarifs douaniers qui n'ont pas encore entraîné l'inflation sur une trajectoire plus élevée, ont offert à la Fed une marge de manœuvre pour assouplir modestement une politique encore restrictive.

Bien que les données tardives sur l’emploi et l’inflation semblent valider cette décision, ceux qui recherchent des intrigues de palais ont peut-être remarqué la dissonance curieuse – peut-être cognitive – entre la décision de réduire les taux et un résumé plus optimiste des projections économiques qui prévoyait une croissance économique et une inflation plus élevées en 2026 ainsi qu’un taux de chômage légèrement inférieur. Bien que le président Jay Powell, dans les performances occasionnelles instables auxquelles le marché s'attend, n'ait pas fourni d'argument élégant pour justifier cela, la Fed mérite probablement le bénéfice du doute quant au fait que l'influence politique n'était pas un facteur. Après tout, les successeurs possibles de M. Powell au sein du comité de l'open market étaient d'accord avec la décision, laissant le remplaçant récemment inséré, Stephen Miran, comme seul dissident puisqu'il a opté pour une réduction de 50 points de base.

Un contexte économique en évolution, mais toujours résilient

L’état de l’expansion économique américaine a été remis en question ces derniers mois. Le principal responsable est peut-être la révision à la baisse d’environ 900 000 augmentations de salaires au cours des 12 mois jusqu’en mars 2025. Cela a fait passer la moyenne mensuelle de la période d'un chiffre sain de 154 000 à un chiffre moins sain de 80 000. En outre, les créations d’emplois mensuelles depuis avril se sont élevées en moyenne à un maigre 53 000. Cependant, comme l’a souligné à juste titre le président Powell, les salaires sont actuellement affectés non seulement par des facteurs de demande, mais aussi par un choc d’offre sans précédent dû aux politiques d’immigration autoritaires de l’administration Trump.

Ce changement dans la dynamique du marché du travail a donné lieu à une situation unique dans laquelle les emplois pourraient diminuer alors que l’inflation prouve qu’elle est loin d’être vaincue. L'indicateur privilégié de la Fed pour mesurer les prix de base – hors alimentation et énergie – est passé de 2,6 % en avril à 2,9 % en juillet. L'un des arguments en faveur de la baisse de taux de cette semaine est qu'un taux de prêt au jour le jour de 4,5 % était bien supérieur à l'inflation sous-jacente, ce qui dénote une politique restrictive. Une réponse du camp des faucons, relativement calme, aurait pu être que l'inflation reste loin de la base de référence de 2,0 % de la Fed pour la stabilité des prix. De même, les attentes du marché basées sur les titres du Trésor protégés contre l’inflation (TIPS) prévoient une inflation moyenne de 2,47 % et 2,39 % au cours des cinq et dix prochaines années, respectivement. Même la Fed a relevé sa propre estimation de l’inflation sous-jacente pour 2026 de 2,4 % à 2,6 %, alors qu’elle s’attendait, de manière quelque peu douteuse, à ce qu’elle retombe à 2,0 % seulement deux ans plus tard.

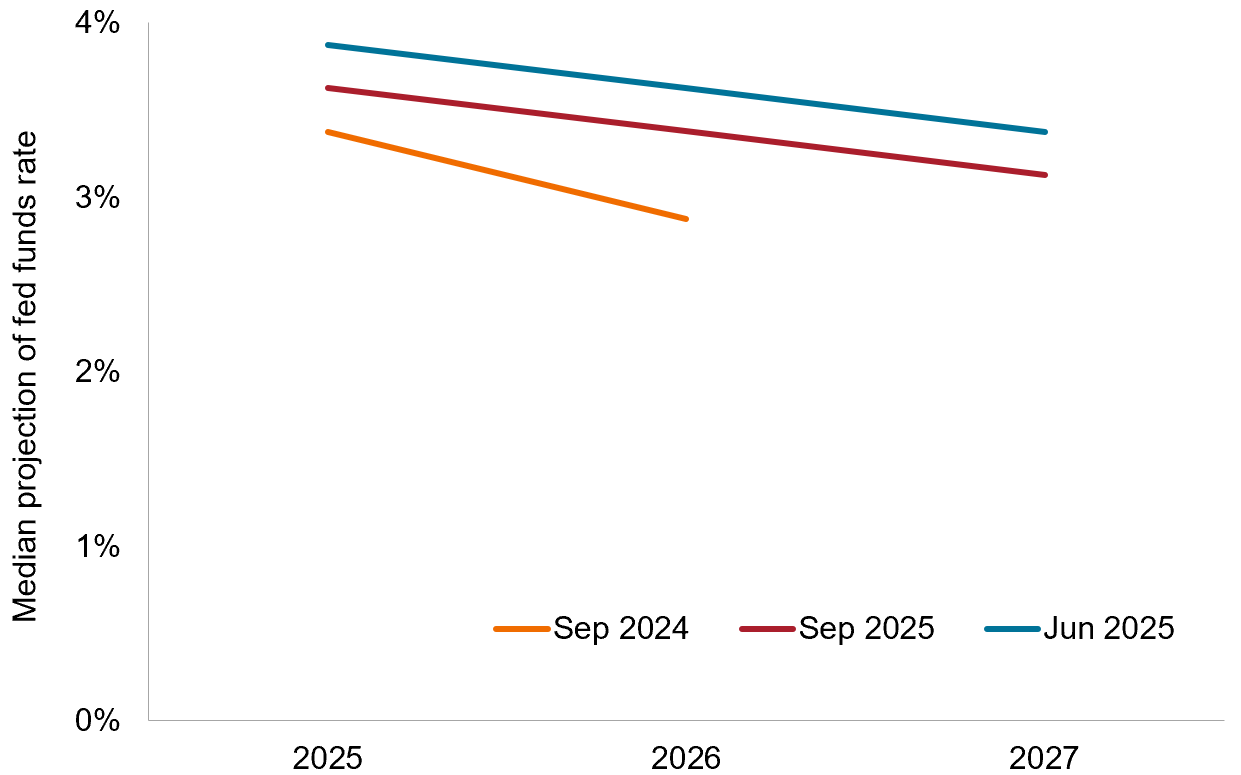

Pièce 1 : Enquête « Dot Plot » de la Fed

Malgré une croissance économique et une inflation en hausse en 2026, la Fed a abaissé son enquête très surveillée sur les « points » de sa trajectoire de taux d’intérêt prévue pour les deux prochaines années.

Source : Bloomberg, Janus Henderson Investors, au 17 septembre 2025.

Ce qui vaut la peine d'être regardé

L’une des raisons pour lesquelles la Fed a choisi de suspendre les baisses de taux en décembre dernier était l’anticipation des politiques favorables à la croissance – et potentiellement inflationnistes – de l’administration Trump. Parmi celles-ci figuraient la déréglementation, la réforme fiscale et, bien sûr, les tarifs douaniers. Jusqu’à présent, les entreprises ont pu absorber ou répartir l’impact des droits de douane là où les prix des biens importés ont augmenté moins que prévu. Il reste à déterminer si les taxes entraînent une révision ponctuelle des niveaux de prix ou si les barrières commerciales freinent la concurrence entre les entreprises, ce qui tend à bénéficier aux consommateurs. Ce que la Fed souhaite éviter, peut-être plus que tout, c’est que les attentes d’une inflation s’enracinent bien au-dessus de son objectif de 2,0 %.

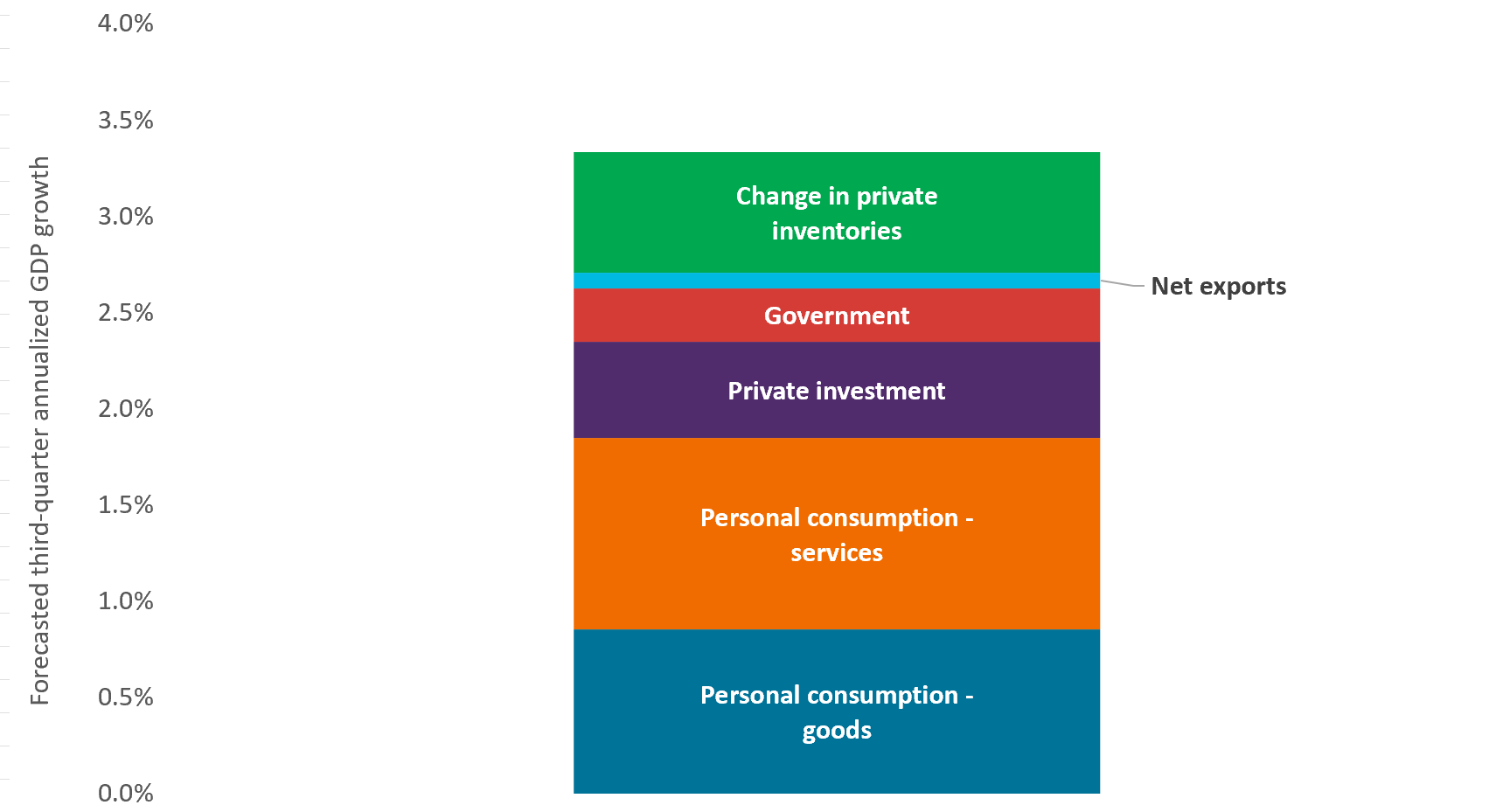

Contrairement à 2024, lorsque les inquiétudes concernant un ralentissement de la croissance ont précipité des baisses de taux de 100 points de base, à l’exception d’un marché du travail assombri, l’économie américaine semble être sur des bases solides. La preuve en est un consommateur résilient. Après un premier trimestre difficile, la consommation personnelle a repris au deuxième trimestre son rôle de contributeur clé au produit intérieur brut (PIB). D'après le suivi du PIB actuel de la Fed d'Atlanta, cette tendance s'est poursuivie au cours du trimestre en cours.

Pièce 2 : PIB

Comme ce fut le cas pour la croissance du PIB au deuxième trimestre, le suivi du PIB maintenant de la Fed d'Atlanta montre que la consommation de services et de biens est restée dynamique au troisième trimestre.

Source : Bloomberg, Banque fédérale de réserve d'Atlanta, Janus Henderson Investors.

Les signaux provenant du secteur des entreprises suggèrent également une poursuite de l’expansion économique américaine. Les prévisions de bénéfices qui tendent à refléter la vigueur économique sous-jacente indiquent une croissance stable au cours des deux prochaines années. Les dirigeants d'entreprise font écho à l'opinion du marché dans leurs prévisions de bénéfices. Le pouvoir prédictif des bénéfices devrait avoir une influence particulière dans le contexte actuel, car les entreprises doivent tenir compte à la fois de l’appétit des clients à consommer et de l’impact que les tarifs peuvent avoir sur les marges d’exploitation.

Trouver le bon type de risque, au bon endroit

Avec cette réunion, la Fed a tracé la voie vers une politique légèrement plus accommodante au cours des 15 prochains mois – et peut-être au-delà. Étant donné la pratique de la banque centrale consistant à télégraphier sa politique afin de ne pas prendre le marché au dépourvu, une grande partie de l'appréciation associée à une reprise des baisses de taux s'est déjà reflétée dans les prix des obligations. Bien qu'il s'agisse d'une évolution bienvenue – à condition qu'elle ne corresponde pas à une détérioration rapide de l'économie – la compression des rendements représente un défi pour les investisseurs. Nous sommes loin de l’ère de la recherche de rendement des années 2010, mais les taux bas et les valorisations élevées des obligations d’entreprises pourraient obliger certains investisseurs à prolonger la durée ou à accroître leur exposition à des emprunteurs de moindre qualité pour compenser la baisse des rendements. Nous mettons en garde contre l’une ou l’autre de ces tactiques.

Il est clair que le pendule s’est éloigné de la stabilité des prix pour se rapprocher du plein emploi. Mais les investisseurs ne doivent jamais perdre de vue les effets délétères que l'inflation peut avoir sur les titres à revenu fixe, et la question de l'inflation étant loin d'être réglée aux États-Unis, nous ne pensons pas que prolonger la durée dans le pays pour capter un rendement supplémentaire vaille le risque.

Pour compenser la baisse des rendements américains, les investisseurs soucieux de générer des revenus attractifs et de diversifier leurs placements par rapport à des actifs plus risqués devraient chercher à élargir leur univers de titres à revenu fixe. Cinq ans après le plus fort de la pandémie, les politiques monétaires ont divergé. Cela crée des opportunités pour les investisseurs de trouver de la duration sur des marchés où les taux sont encore susceptibles de baisser et d’accroître leur exposition à des crédits d’entreprise plus cycliques dans des régions où le plus dur travail de redressement du navire économique a déjà été effectué.

Un point de base (pb) est égal à 1/100ème de point de pourcentage. 1 pb = 0,01 %, 100 pb = 1 %.

La duration mesure la sensibilité des obligations aux variations des taux d’intérêt. Plus la duration d’une obligation est élevée, plus celle-ci est sensible aux variations des taux d’intérêt et vice versa.

Les obligations indexées sur l'inflation bénéficient d’une indexation du capital sur les taux d'inflation. Elles offrent généralement un rendement inférieur à celui des obligations à taux fixe classiques et leur prix baisse lorsque les taux d'intérêt réels augmentent.

Politique monétaire : politique d’une banque centrale, visant à influencer le niveau d’inflation et de croissance d’une économie. Elle comprend le contrôle des taux d’intérêt et de la masse monétaire.

L'assouplissement quantitatif est une politique monétaire gouvernementale utilisée occasionnellement pour augmenter la masse monétaire en achetant des titres d'État ou d'autres titres sur le marché.

Informations importantes

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.