Principaux points à retenir :

- En proposant ce que nous considérons comme une baisse « préventive », la Fed a donné la priorité au soutien d’un marché du travail en difficulté malgré une inflation élevée.

- Si l'opinion de la Fed selon laquelle les droits de douane représentent une composante « ponctuelle » des niveaux de prix s'avérait inexacte, la baisse de taux de décembre, ainsi que celle en 2026, pourraient conduire à une inflation persistante exerçant une pression haussière sur la partie longue des courbes de taux.

- En période de forte incertitude, les investisseurs en obligations devraient privilégier la diversification et la stabilité des rendements, deux caractéristiques qui peuvent être obtenues en s'efforçant d'émettre des titres à court terme à l’échelle mondiale.

Les investisseurs en obligations qui cherchaient à obtenir des informations claires sur l'état futur de l'économie américaine et l'évolution des taux directeurs ont probablement considéré la déclaration de décembre de la Réserve fédérale (Fed) comme un non-événement. Nous en avons trouvé une certaine valeur car – après une légère erreur d'orientation du président de la Fed Jerome Powell dans ses commentaires d'octobre – les efforts ultérieurs de la banque centrale pour annoncer peut-être une dernière baisse préventive de 25 points de base (pb) a démontré l'adhésion de la Fed à sa politique de communication prospective.

On pourrait soutenir que pour une Fed axée sur les données, la notion d’être préventif est en quelque sorte une contradiction, car la décision semble avoir été prise en fonction de ce qui pourrait se passer au cours des 12 prochains mois. La pénurie de données économiques récentes due à la fermeture récente du gouvernement n'a pas arrangé les choses. En outre, les termes faisant référence au fait que les risques de chaque côté du double mandat de la Fed (stabilité des prix et plein emploi) sont tous deux présents auraient pu être des raisons d'attendre et de voir – une approche adoptée par les deux dissidents offensifs. Mais en fin de compte, neuf autres électeurs ont conclu qu'une troisième baisse de taux successive était la voie la plus prudente.

Des tensions dans les statistiques

Pour Jerome Powell, la raison de privilégier la main-d’œuvre plutôt que les prix se trouve dans les droits de douane. Les données révèlent que l'inflation persistante pendant une grande partie de l'année 2025 est due à une accélération des prix des biens. La Fed fonde ses espoirs sur l'hypothèse que les droits de douane constitueront une réinitialisation ponctuelle des niveaux de prix et qu'une fois ce réajustement passé, l'inflation en glissement annuel commencera à nouveau à renouer avec son objectif de 2,0 %.

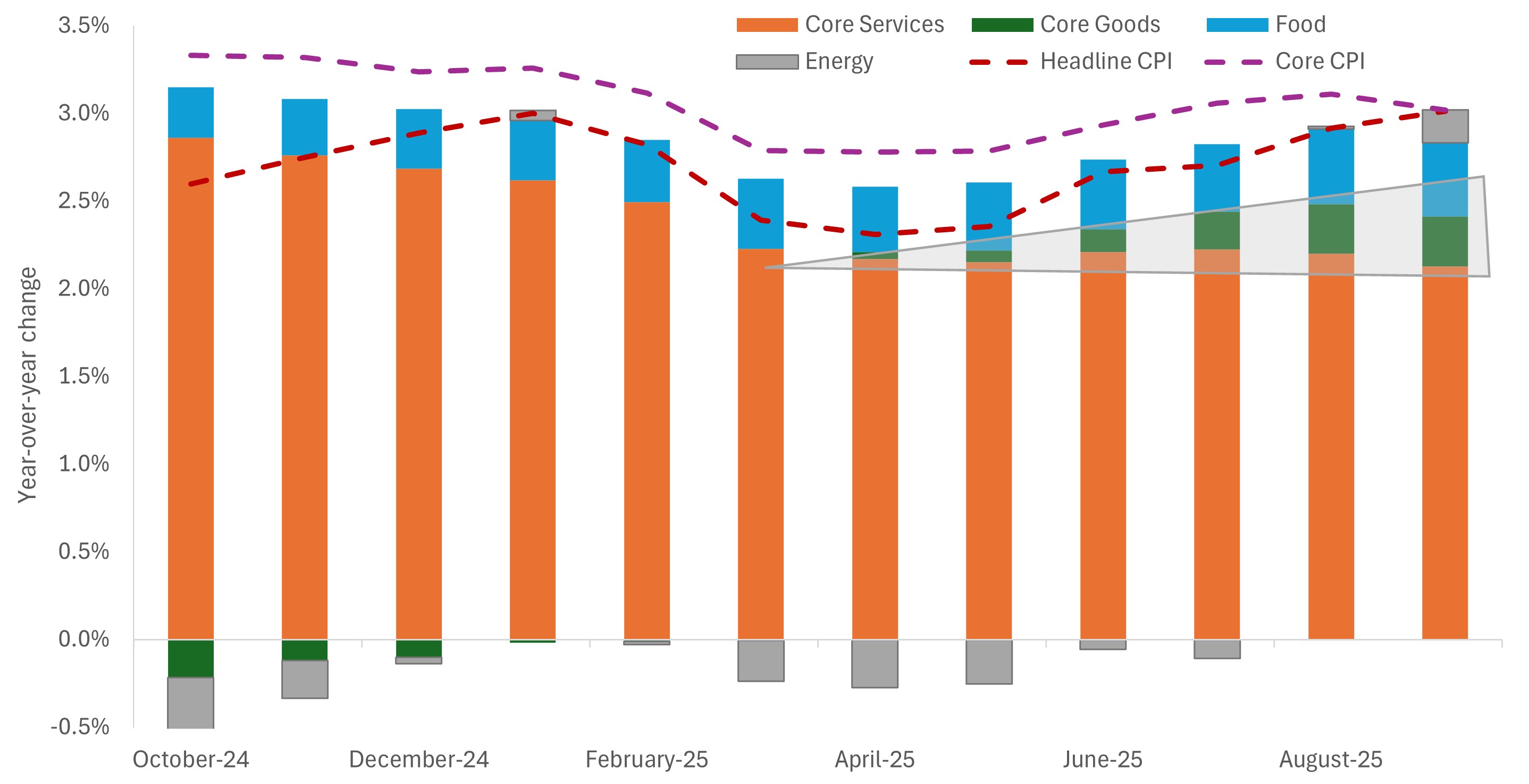

Graphique 1 : Les composantes de l'indice américain des prix à la consommation

L'inflation globale persistante – et l'inflation sous-jacente – sont largement imputables à une hausse des prix des biens qui met à l'épreuve les tendances positives des services de base et, plus récemment, des prix de l'énergie.

Source : Bloomberg, Janus Henderson Investors, au 30 septembre 2025.

La Fed s'attendait à ce que le risque haussier de l'inflation s'avère éphémère, ce qui lui a permis de donner la priorité à ce qu'elle considère comme des tendances relativement inquiétantes du marché du travail. Le taux de chômage a augmenté de trois dixièmes de pourcent, pour atteindre 4,4 %, entre juin et septembre – le dernier mois disponible. De même, l'augmentation moyenne de l'emploi a chuté à un rythme effréné, avec une moyenne de 39 000 au cours des cinq derniers mois disponibles. Même en l'absence de données d'octobre et de novembre – et en raison de la politique d'immigration de l'administration qui assombrit la dynamique de l'offre et de la demande sur le marché du travail – la faiblesse de milieu d'année s'est avérée suffisante pour que la Fed intervienne.

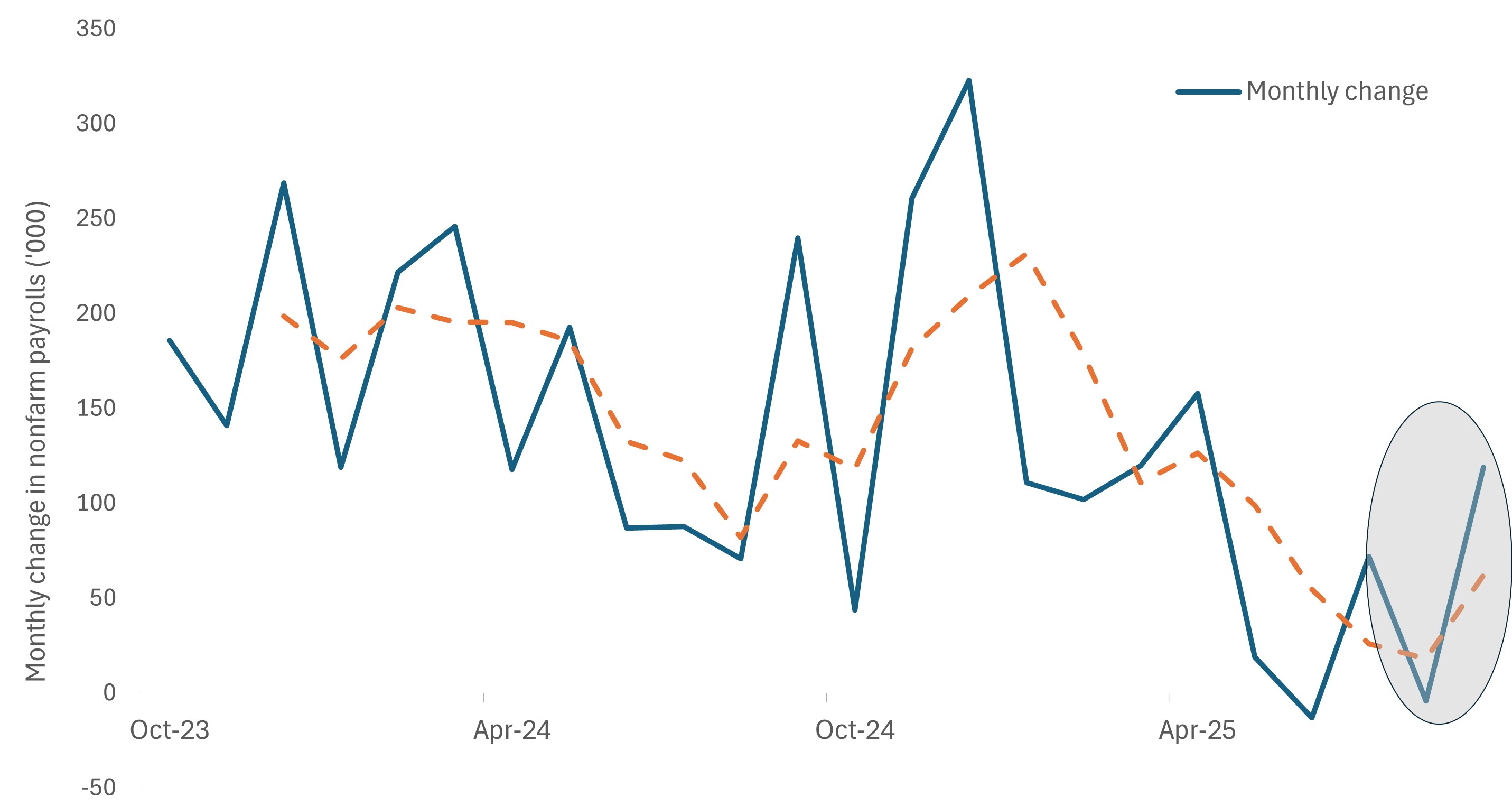

Annexe 2 : Évolution de l'emploi américain non agricole

Les chiffres sur les emplois non agricoles jusqu'en septembre ont reflété une tendance au ralentissement similaire observée dans les données du marché du travail du secteur privé, ce qui a probablement été suffisant pour obliger la Fed à basculer son biais vers le soutien à la croissance de l'emploi.

Source : Janus Henderson Investors, au 30 septembre 2025.

La tension dans le mandat de la Fed est aussi illustrée par la mise à jour de la Synthèse des projections économiques de la banque centrale. Même si l’on tient compte des effets de la fermeture du gouvernement, la croissance économique de 2026 a été légèrement revue à la hausse. Reflétant le point de vue optimiste de la Fed à l'égard des droits de douane, l'inflation globale et l'inflation sous-jacente pour l'année prochaine ont été légèrement révisées à la baisse à 2,4 % et 2,5 %, respectivement. Il est intéressant de noter que malgré la croissance économique qui stagne et la récente hausse du taux de chômage, le taux de chômage devrait terminer l'année 2026 à 4,4 %, sans changement par rapport aux projections de septembre.

La meilleure preuve que la décision de décembre puisse être qualifiée de baisse brutale est que la trajectoire des taux d’intérêt prévue par la Fed reste inchangée par rapport à octobre. L'estimation médiane des membres interrogés indique une réduction chacun en 2026 et 2027. Les marchés à terme sont plus accommodants et tablent sur deux baisses de taux de 25 pb l’année prochaine. Ce point de vue pourrait toutefois refléter l'évolution attendue de la composition de la Fed, avec la fin du mandat de Jerome Powell et la nomination d'un nouveau président qui pourrait refléter plus fidèlement l'attitude du Président Trump à l'égard de la politique monétaire. Il faut déclarer que le Président ne représente qu'une voix, et la plupart des membres respectent parfaitement la valeur accordée à l'indépendance de la Fed.

L'incertitude justifie la diversification – et un rendement régulier

La Fed elle-même a admis qu’elle était dans une situation peu enviable d’opérer dans un environnement où l’inflation et le marché du travail retenaient leur attention. Les investisseurs d'obligations se trouvent dans la même situation difficile. Nous partageons l'opinion du consensus selon laquelle de futures hausses de taux ne sont pas à l'ordre du jour. Après cette réunion, le statu quo ne signifie peut-être que deux baisses de taux supplémentaires ce cycle. Si ces mesures s'avèrent trop restrictives, la croissance économique pourrait surprendre à la baisse, ce qui entraînerait une baisse des rendements des bons du Trésor à moyen et long terme.

Bien sûr, il existe un risque que si un secteur de la consommation encore résilient se retourne, après un marché immobilier déjà en berne, les obligations d'entreprises exposées à la conjoncture pourraient en pâtir. Nous considérons qu'il s'agit d'un scénario à faible probabilité, mais qui ne doit pas être totalement ignoré compte tenu du resserrement actuel des écarts de crédit.

Un scénario imprévisible est un scénario de réduction des taux de la Fed potentiellement plus flexible que prévu, d'autant plus que l'inflation se situe toujours au-dessus de l'objectif de 2,0 % de la banque. L'impact des droits de douane sur les prix qui ne s'avérerait pas transitoire aggraverait la pression à la hausse sur les prix. Cette erreur de politique, bien que probablement pas à l'échelle des années 1970, pénaliserait les obligations à moyen et long terme.

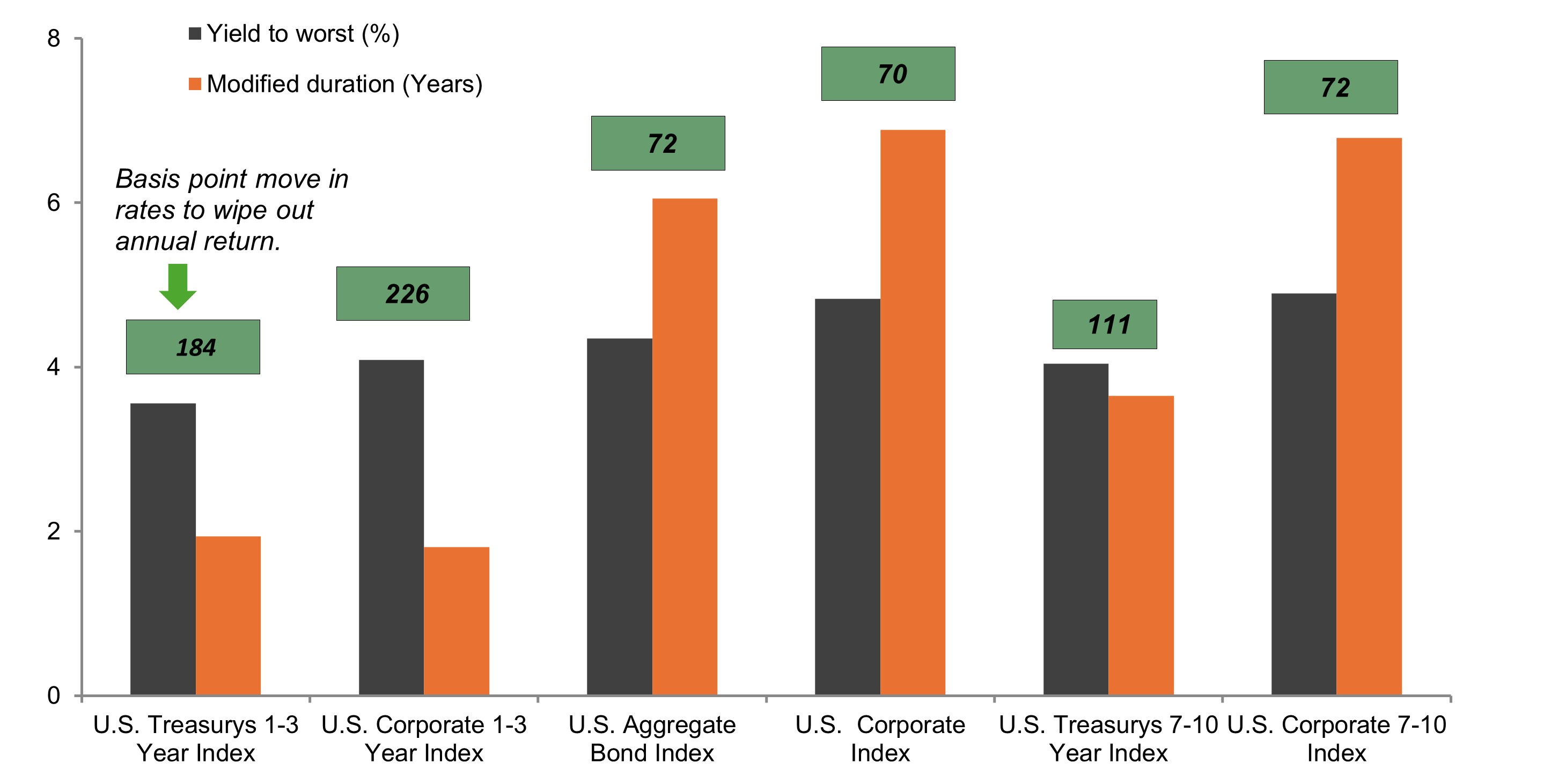

Annexe 3 : Exposition au rendement et à la duration des segments d'obligations américaines

Après des années de distorsions politiques qui ont bouleversé la relation traditionnelle, les titres à court terme génèrent à nouveau des rendements suffisants pour absorber tout risque potentiel de hausse des taux d’intérêt ; cette caractéristique est la bienvenue en période d’incertitude concernant l’inflation et les taux.

Source : Bloomberg, au 10 décembre 2025.

Comme nous l'avons indiqué dans nos perspectives Market GPS 2026, les périodes d'incertitude économique et politique ne se prêtent guère à une prise de risque excessive. Avec des rendements sur la partie courte des courbes souveraines et de crédit toujours attrayants (bien qu'inférieurs à leurs récents sommets), nous pensons que les investisseurs en obligations peuvent encore générer des flux de revenus intéressants grâce à des émissions à échéance plus courte qui sont moins exposées à la volatilité des taux d'intérêt.

Enfin, l'incertitude devrait obliger les investisseurs en obligations à privilégier la diversification. À notre avis, un moyen efficace d’y parvenir dans l’environnement actuel consiste à répartir entre les différentes juridictions. Les cycles économiques et les recommandations politiques divergent, ce qui permet aux investisseurs de capter des revenus dans les régions où les taux sont encore élevés – et stables – tout en participant à l’appréciation du capital dans les pays où la situation économique mérite une reprise de l’assouplissement.

Informations importantes

La diversification ne garantit pas un bénéfice et n’élimine pas non plus le risque de perte.

Les titres obligataires sont exposés aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa situation financière se dégrade.

Un point de base (pb) est égal à 1/100ème de point de pourcentage. 1 pb = 0,01 %, 100 pb = 1 %.

L'indice Bloomberg US Corporate Bond mesure le marché des obligations d'entreprise imposables, à taux fixe et de statut Investment grade.

L'indice Bloomberg US Treasury 1-3 Year mesure la dette nominale à taux fixe libellée en dollar américain et émise par le Trésor américain avec une échéance de 1 à 2 999 ans.

L'indice Bloomberg US Corporate 1-3 Year mesure le marché des obligations d'entreprise imposables de statut Investment grade, à taux fixe et ayant une maturité entre 1 et 3 ans.

L'indice Bloomberg US Treasury 7-10 Year mesure la dette nominale à taux fixe libellée en dollar américain et émise par le Trésor américain avec une échéance de 7 à 10 ans.

L'indice Bloomberg US Corporate 7-10 Year mesure le marché des obligations d'entreprise imposables de statut Investment grade, à taux fixe et de maturité 7 à 10 ans.

L’indice Bloomberg U.S. Aggregate Bond est un indicateur global du marché des obligations imposables à taux fixe investment grade, libellées en dollars américains.

Point de base: Un point de base (pb) équivaut à 1/100 de point de pourcentage, 1 pb = 0,01 %.

Spread de crédit : écart de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

Duration: La duration mesure la sensibilité du prix d'une obligation ou d'un portefeuille obligataire aux variations des taux d'intérêt. Plus la duration d’une obligation est élevée, plus cette dernière est sensible aux variations des taux d’intérêt et vice versa.

Politique monétaire : les politiques d'une banque centrale visant à influencer le niveau d'inflation et de croissance d'une économie. Les outils de la politique monétaire comprennent la fixation des taux d'intérêt et le contrôle de la masse monétaire.

L'assouplissement quantitatif est une politique monétaire gouvernementale utilisée occasionnellement pour augmenter la masse monétaire en achetant des titres d’État ou d’autres titres sur le marché

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné. Mesure le taux et l'ampleur des fluctuations du prix d'un portefeuille, d'une valeur mobilière ou d'un indice.

Yield-to-worst : le rendement le plus bas qu'une obligation dotée d'une caractéristique spéciale (telle qu'une option d'achat) peut atteindre si l'émetteur ne fait pas défaut.

Une courbe des taux représente les rendements (taux d’intérêt) offerts par des obligations présentant la même qualité de crédit mais des dates de maturité différentes. En général, les obligations ayant des échéances plus lointaines offrent des rendements plus élevés.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.