Principaux points à retenir :

- Le consommateur américain est souvent décrit comme étant sous pression, mais nous continuons de percevoir un contexte fondamentalement favorable. Les données relatives aux dépenses par carte bancaire font apparaître des tendances stables, voire en légère accélération, qui ne corroborent pas les prévisions d'un ralentissement généralisé de la consommation.

- Malgré les pressions inflationnistes liées à la hausse des prix de l'énergie, nous identifions trois facteurs sous-estimés qui soutiennent la consommation : une économie moins gourmande en énergie, un marché du travail stable, trois années de croissance des salaires réels, ainsi que des bilans financiers des ménages qui affichent une solidité sans précédent depuis plusieurs générations.

- Nous pensons que l'incertitude à court terme a créé des opportunités d'entrée intéressantes dans le secteur de la consommation discrétionnaire. Les entreprises des secteurs de la restauration, du commerce de détail et du voyage se négocient désormais à des niveaux inférieurs à leurs fourchettes de valorisation historiques, alors même que la croissance de leurs bénéfices reste conforme aux normes à long terme.

Les médias ont dépeint le consommateur américain comme de plus en plus prudent et stressé, même si les dépenses réelles sont restées plus fortes que ne le laissait supposer le sentiment général. Le conflit au Moyen-Orient a fait grimper les prix de l'énergie, ce qui soulève la question suivante : les ménages finiront-ils par réduire leurs dépenses, et si oui, quelles en seraient les conséquences pour les bénéfices des entreprises et la croissance économique ?

Lorsque nous évaluons la santé globale des dépenses de consommation et que nous prenons en compte les facteurs qui la soutiennent, nous constatons toujours un environnement fondamentalement positif. L’image qui se dégage des transactions par carte de crédit, des tendances du marché du travail et du bilan des ménages n’est pas celle d’un consommateur au bord de la faillite ; c’est celle d’un consommateur en bonne santé qui s’adapte, réalloue ses ressources et continue de dépenser.

Ce que révèlent les données sur les dépenses

L'un des indicateurs les plus utiles de la santé des consommateurs provient des données relatives aux dépenses par carte de crédit, qui capturent l'activité en temps réel à travers les niveaux de revenus et les catégories. Visa et MasterCard ont toutes deux publié des informations actualisées fin mai. Leur message était clair : les tendances en matière de dépenses sont stables, voire en légère accélération.

Visa a décrit une « résilience exceptionnelle » dans les catégories discrétionnaires et non discrétionnaires, dans toutes les tranches de dépenses, avec une légère amélioration se poursuivant jusqu'à la mi-mai et au-delà. MasterCard a fait état d'une croissance continue en mai, les consommateurs effectuant des ajustements entre les différentes catégories de produits. Ces tendances indiquent que les consommateurs ne réduisent pas leurs dépenses, mais se tournent plutôt vers des achats non discrétionnaires à mesure que les prix de l'énergie augmentent.

Cette distinction est importante. Nous ne constatons pas de détresse ; nous constatons une gestion budgétaire. Cela est particulièrement vrai pour les ménages où l'essence peut représenter une part plus importante des dépenses mensuelles. Mais la majorité des consommateurs américains ont été capables de gérer la hausse des prix de l'essence et n'ont pas réduit de manière significative leurs dépenses globales. Nous ne pensons pas que des tensions localisées se traduisent automatiquement par un effondrement généralisé de la consommation.

Trois mesures de soutien sous-estimées

Il existe trois facteurs qui contribuent à la bonne santé de la consommation et qui sont souvent négligés. Premièrement, l' économie américaine est nettement moins énergivore qu'auparavant. Comparativement aux années 1980, 1990, 2000, voire 2010, les ménages et les entreprises consomment aujourd'hui nettement moins d'énergie par dollar d'activité économique. Les énergies renouvelables ont progressé régulièrement dans le mix énergétique, et les normes d'efficacité énergétique ont relevé le seuil de consommation des véhicules au cours des quinze dernières années.

Pour un ménage type, l'essence représente environ 3 à 4 % des dépenses totales. Une forte hausse des prix provoque un choc de plusieurs centaines de points de base sur ce poste de dépense – désagréable, mais gérable pour la plupart des consommateurs.

Deuxièmement, les salaires ont progressé plus vite que l'inflation depuis 2022. Cette marge s’est réduite récemment, mais l’effet cumulatif de trois années de croissance positive des salaires réels a renforcé le pouvoir d’achat (voir graphique 1). De plus, le taux de chômage reste faible à 4,3 % et le nombre d'offres d'emploi demeure important. Il s'agit d'un marché du travail à faible volatilité – peu de créations ou de pertes d'emplois – mais stable et qui ne se détériore pas. Par ailleurs, les craintes selon lesquelles l’intelligence artificielle (IA) pourrait rapidement cannibaliser l’emploi ne se sont pas concrétisées dans les données globales.

Ce qui ressort, c'est la productivité : l'économie continue d'afficher de solides gains de productivité, de plus en plus amplifiés par l'adoption de l'IA dans des secteurs bien au-delà de la technologie. Les entreprises de biens de consommation qui déploient efficacement l'IA dans leurs opérations et leur relation client en constatent déjà les avantages. La croissance des salaires tirée par la productivité soutient directement le pouvoir d’achat.

Graphique 1 : Salaire horaire moyen réel aux États-Unis

La croissance réelle des salaires s'est accumulée au cours des trois dernières années.

Source : Bloomberg, Bureau des statistiques du travail. Employés du secteur privé non agricole, corrigés des variations saisonnières.

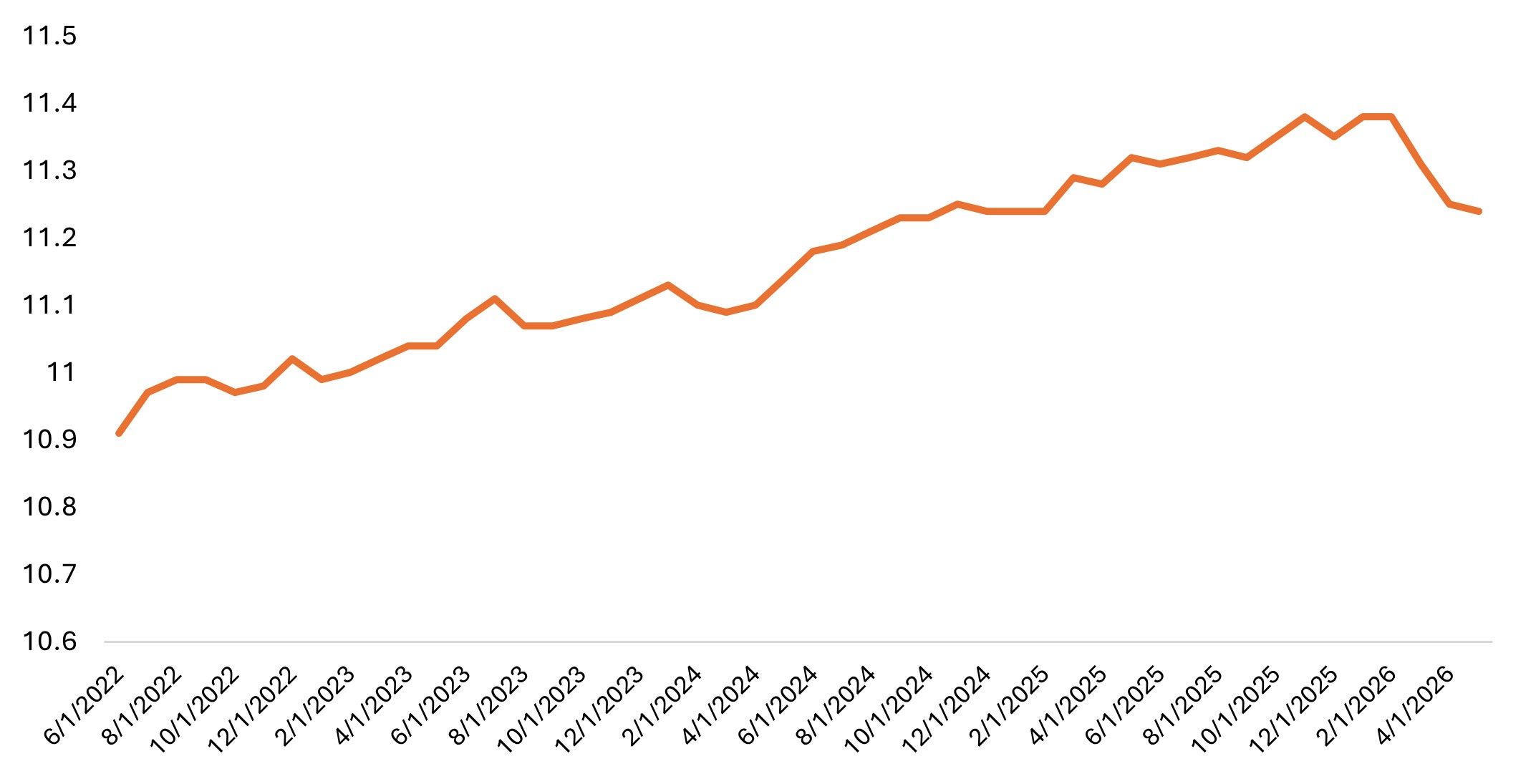

Troisièmement, le bilan des ménages est en bonne santé générationnelle (voir le graphique 2). Près de 40 % des logements occupés par leurs propriétaires ne sont grevés d'aucune dette hypothécaire. La part des ménages dans l'immobilier résidentiel atteint des niveaux historiquement élevés. De plus, des années de gains cumulés sur les marchés boursiers ont généré un effet de richesse significatif.

Par ailleurs, la hausse des taux d’intérêt, souvent considérée comme un simple frein, constitue en réalité un avantage net pour les ménages dont les actifs dépassent les passifs. Ces ménages tirent en effet davantage de revenus de leurs liquidités et de leurs placements obligataires.

Graphique 2 : Ratio du service de la dette des ménages

Le poids du service de la dette en pourcentage du revenu disponible est resté nettement inférieur aux moyennes historiques.

Source : Réserve fédérale. Paiements du service de la dette des ménages en pourcentage du revenu personnel disponible ; données corrigées des variations saisonnières. Ratio combiné du service des prêts hypothécaires et du service de la dette à la consommation. Dernière mise à jour : 20 mars 2026.

Où nous identifions des opportunités

L'incertitude liée à l'inflation et à l'énergie a entraîné de multiples compressions dans certains segments du secteur de la consommation. Nous avons constaté des opportunités intéressantes dans les entreprises du secteur de la consommation discrétionnaire pendant cette période de repli, notamment dans les secteurs de la restauration, du commerce de détail et des voyages. Plusieurs de ces sociétés se négocient désormais en dessous de leurs fourchettes de valorisation historiques malgré une croissance des bénéfices qui reste conforme aux normes à long terme et à des modèles commerciaux peu susceptibles d'être perturbés par l'IA.

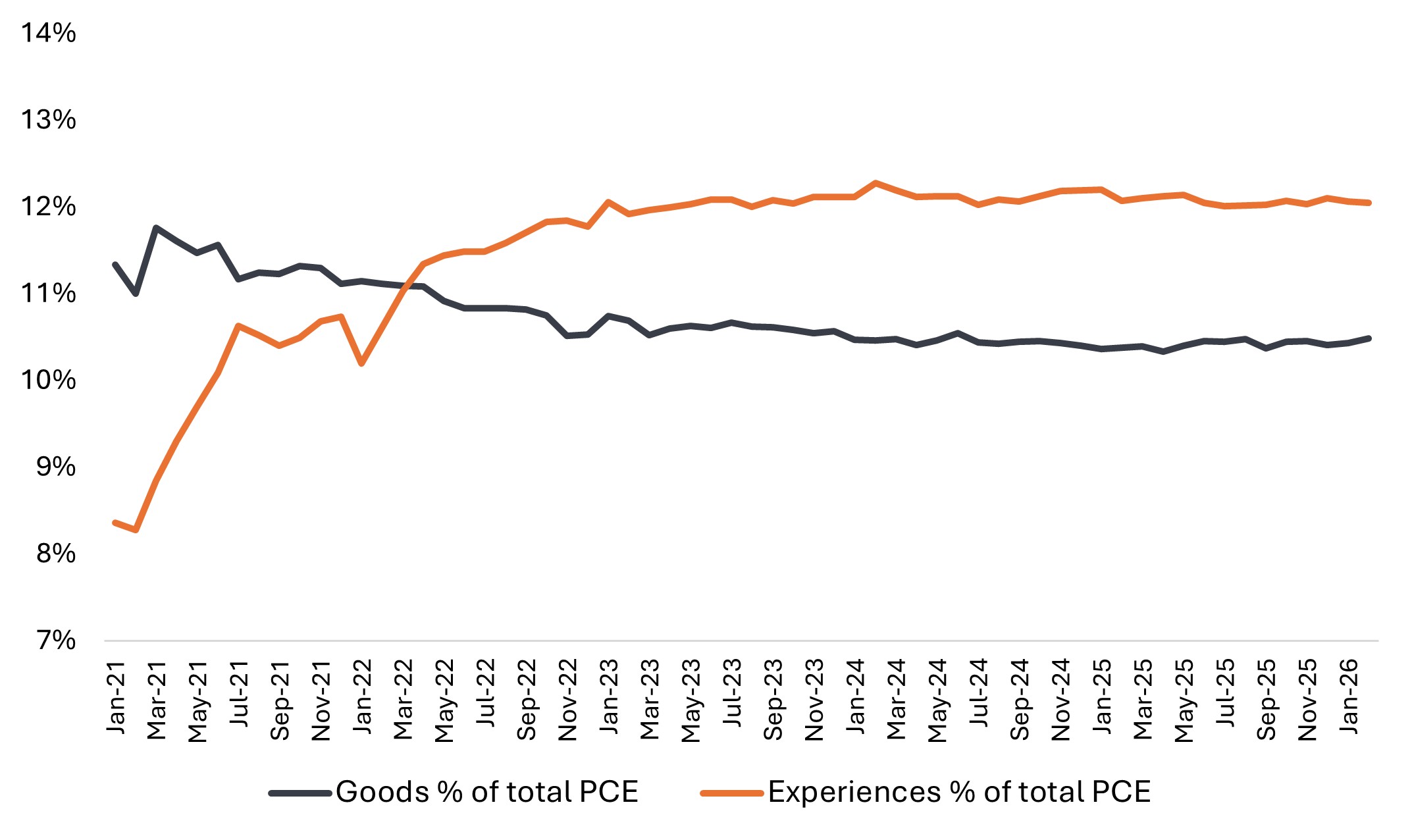

Cela s’explique en partie par le fait que la préférence des consommateurs pour les expériences – voyages, sorties au restaurant, spectacles – plutôt que pour les biens matériels ne cesse de se renforcer depuis des années. Nous avons suivi cette tendance grâce à notre propre méthode de classification (voir le graphique 3). Le goût pour les expériences n'a été interrompu que par les confinements liés à la pandémie et a depuis repris sans aucun signe de ralentissement. Les entreprises du secteur du voyage continuent de faire état d'une forte demande, la faiblesse étant concentrée dans la région du Moyen-Orient – ce qui laisse penser que les voyageurs réorientent simplement leurs dépenses vers d'autres destinations. Ces tendances suggèrent que les gens préféreraient dépenser pour leur prochain voyage plutôt que pour renouveler leur équipement ménager.

Graphique 3 : Biens vs. Expériences (selon la définition de JHI) – $USD

En pourcentage des dépenses de consommation personnelle (PCE), les expériences restent nettement préférées aux biens.

Source : Analyse et classification des investisseurs de Janus Henderson. Données du Bureau d'analyse économique des États-Unis. PCE signifie Dépenses de Consommation Personnelle. De janvier 2021 à février 2026.

Des raisons d'avoir confiance

Globalement, nous restons constructifs vis-à-vis du consommateur, mais également sélectifs et vigilants.

Tous les consommateurs ne se trouvent pas dans la même situation. Certains ménages gèrent confortablement la situation actuelle, tandis que d'autres ressentent davantage de pression. Un conflit prolongé qui maintiendrait les prix du pétrole à des niveaux élevés pourrait constituer un véritable frein à la croissance économique, ce qui souligne l'importance d'être sélectif et de se concentrer sur les entreprises qui correspondent aux secteurs où les dépenses de consommation restent les plus fortes.

La hausse des prix de l'énergie a atténué une partie du potentiel de croissance économique tiré par la consommation. Mais les soutiens sous-jacents – le bilan des ménages, la croissance des salaires réels et un marché du travail stable – restent intacts. Pour les investisseurs prêts à faire abstraction de l'incertitude à court terme, nous pensons que les actions des entreprises du secteur de la consommation continuent d'offrir des perspectives de croissance intéressantes.

Informations importantes

Un point de base (pb) est égal à un centième de point de pourcentage. 1 point de base = 0,01 %, 100 points de base = 1 %.

Les secteurs de la consommation discrétionnaire peuvent être considérablement affectés par les performances de l’économie dans son ensemble, les taux d’intérêt, la concurrence, la confiance et les dépenses des consommateurs, ainsi que par les changements démographiques et les goûts des consommateurs.

Les industries de la consommation de base peuvent être affectées de manière significative par la démographie et les tendances des produits, les prix des concurrents, les modes alimentaires passagères, les campagnes de marketing, les facteurs environnementaux et la réglementation gouvernementale, les performances de l'économie globale, les taux d'intérêt et la confiance des consommateurs.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérés (et imposables) en tant que revenu en fonction de la législation fiscale locale.