主なポイント:

- 第1四半期(2026年1月~3月)の株式市場は、3月に中東情勢の緊張激化によりエネルギー価格が急騰し、経済成長やインフレへの影響に対する懸念が高まったことを受け、下落しました。

- 人工知能(AI)は引き続きセクター横断的な重要テーマであった一方、AIモデルの急速な進化により銘柄間のパフォーマンス差が拡大しました。その結果、AIを戦略的に活用できる企業には成長機会が広がる一方、AIによるビジネス変革の影響を受けやすい企業のリスクは高まっており、選別投資の重要性が一段と強まっています。

- マクロ環境の不透明感と地政学リスクが高まる中でも、長期的視点を維持することが重要です。投資機会は引き続き、AIの普及、電動化、医療分野のイノベーションといった、持続性の高い長期トレンドに沿った企業が有利に働くと見ています。

第1四半期の株式市場は、3月の大幅な調整によって年初来の上昇分が失われ、下落しました。AIを巡る期待が落ち着き、バリュエーションや設備投資に対する目線がより慎重になる中で、スタイルの分散とセクター・ローテーションが重要なテーマとなりました。また、AI主導によるビジネスモデル変革への懸念は、ソフトウェアやテクノロジー関連セクターの重しとなりました。加えて、中東情勢の緊張激化と原油価格の急騰により、3月の市場ボラティリティは一段と高まり、エネルギーを除くすべてのセクターが下落しました。

こうした環境下、市場の牽引役はメガキャップ・テクノロジー株一辺倒から広がりを見せ、その結果、世界株式指数は米国株を上回るパフォーマンスとなりました。今後は、地政学リスクの継続やエネルギー価格の上昇が経済成長やインフレに及ぼす影響を引き続き注視する必要があります。一方で、堅調な企業業績に加え、特定の銘柄や地域に偏らない形で投資家の関心が世界的に広がっていることは、市場環境の下支え要因となっています。

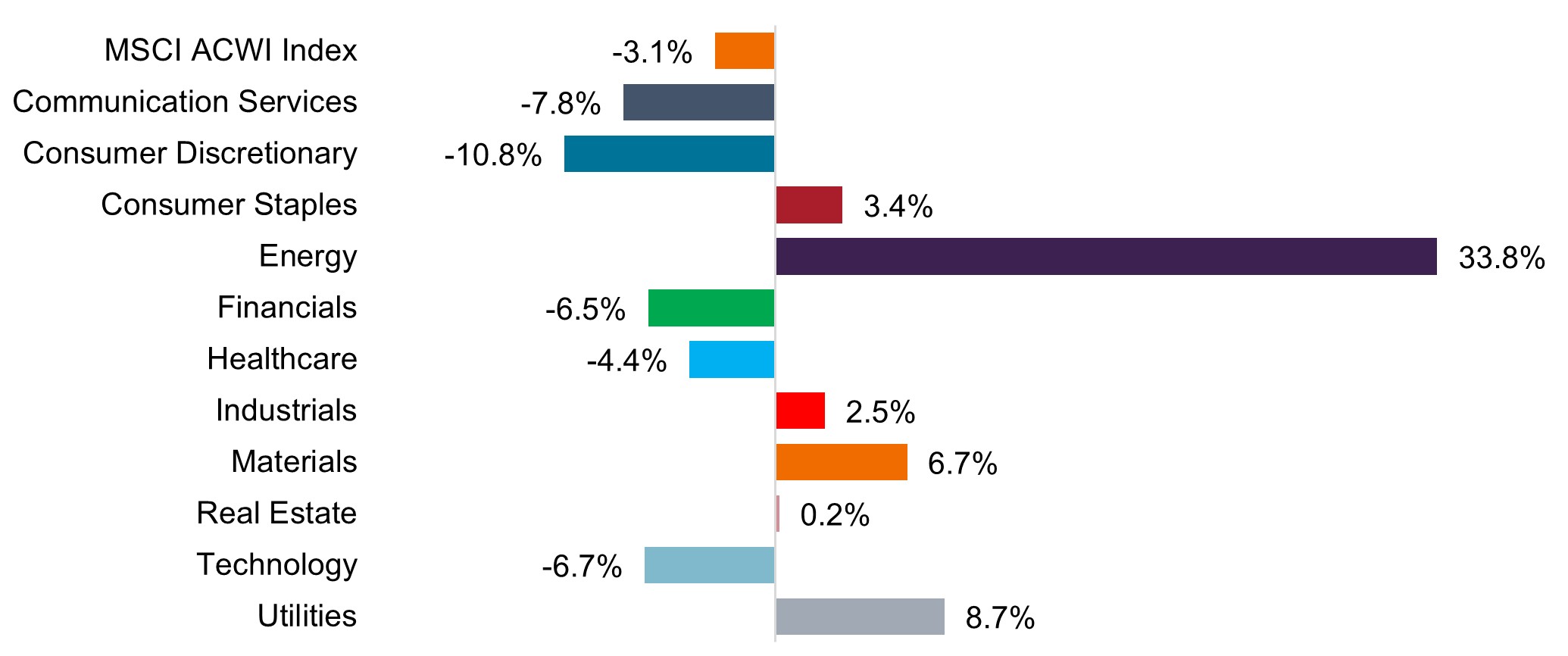

2026年第1四半期の世界株式パフォーマンス(トータルリターン)

原油価格の急騰を受けてエネルギー関連株が上昇したほか、公益事業や素材関連株が堅調でした。一方、一般消費財・サービス、コミュニケーション・サービス、情報技術関連株は低調でした。

出所:ブルームバーグ 期間:2025年12月31日~2026年3月31日

本データは、MSCI ACWI Indexおよびその11セクターのリターンに基づきます。同指数は、先進国23カ国および新興国24カ国の大型株および中型株で構成されています。過去の実績は将来の結果を保証するものではありません。

コミュニケーション・サービス・セクター

AIのイノベーションとデジタル変革は引き続き強力な成長ドライバー

振り返り: 第1四半期、中東情勢を背景に投資家がディフェンシブな姿勢を強めたことを受け、コミュニケーション・サービス・セクターは市場全体を下回るパフォーマンスとなりました。当セクターは、個別銘柄ごとの値動きのばらつきが引き続き見られました。ネットフリックスは、ワーナー・ブラザースの買収計画から方針転換した結果、第4四半期に低迷していた株価が持ち直しました。一方、広告需要が堅調であったにもかかわらず、アルファベット(グーグルの親会社)やメタの株価は下落しました。これは、AI分野への巨額な設備投資ペースや、その投資から得られるリターンに対する懸念が、投資家の間で高まったためです。

今後の見通し:私たちは、当セクターの長期的な成長見通しに引き続き前向きです。特にAIについては、市場が現在想定している以上に、今後広範に浸透し、高い付加価値を生み出す可能性があると考えています。また、コンテンツ(供給)とユーザー(需要)の双方を引き付ける力を備えた大規模なデジタル・ネイティブ・プラットフォームに投資家の関心が集まりつつあり、その結果、セクター内ではさらなる再編が進む可能性があるとみています。

消費関連セクター

短期的な不透明感がある中でも、消費関連企業には投資機会が存在

振り返り: 第1四半期、消費関連セクターは厳しい展開となりました。特に、夏のドライブシーズンを前にガソリン価格が上昇する中、消費者行動への影響に対する投資家の懸念が高まったことが背景にあります。また、インフレ再燃、さらにはスタグフレーションへの警戒感も投資家心理の重しとなり、家具販売業者やオンライン旅行会社などの一般消費財・サービス関連企業から資金が流出しました。一方で、飲料メーカーや自動車部品小売業者といった、よりディフェンシブな企業へ資金がシフトしました。

今後の見通し: 原油価格を巡る短期的な不透明感はあるものの、米国の家計は総じて健全な財務状況を維持していると考えます。低所得層では家計への負担が見られる一方、株価上昇の恩恵を受ける高所得層では、引き続き消費が堅調に推移しています。もっとも、支出余力があることと、実際に消費に踏み切ることは必ずしも一致しません。先行き不透明感が続く中では、消費者がより慎重な行動を取る可能性もあり、中東情勢の長期化や経済への影響が明確になるまでは、こうした傾向が続く可能性があります。私たちは引き続き、高品質なビジネスモデル、健全なバランスシート、安定した利益成長を有する企業に注目しています。また、AIやデジタル化といった長期的な成長トレンドの恩恵を受ける企業にも投資機会を見出しています。

エネルギー・公益事業セクター

市場環境と長期トレンドを踏まえた中長期的な上振れ余地

Noah Barrett

振り返り:第1四半期、エネルギー関連株は市場全体を大きくアウトパフォームしました。中東情勢の緊張激化によりエネルギーの生産・流通網が混乱し、供給ショックへの懸念が高まった結果、ブレント原油価格は四半期中に大きく上昇しました。こうした環境下で投資家はディフェンシブな姿勢を強め、公益事業関連株もプラスのパフォーマンスを示しました。

今後の見通し: 一部のエネルギー企業では、生産の混乱が第1四半期の業績に悪影響を与える可能性があるものの、第2四半期も商品価格の上昇はエネルギー株の追い風となると見ています。足元ではホルムズ海峡が封鎖されており、世界市場では日量約1,000万バレルの原油供給が失われています。年初時点では供給過剰であったため一定の余裕はあるものの、在庫は取り崩されており、市場はすでに原油価格の高止まりを織り込み始めています。仮に海峡の通行が再開されたとしても、紛争前の供給水準への回復には数カ月を要する見通しです。

今後10年を見据えると、エネルギー需要は引き続き増加すると考えられますが、中国などでは代替エネルギーへのシフトや輸入原油への依存度低下が進む可能性もあります。そのため、長期的に見ると、原油価格は上昇余地よりも下振れリスクの方が大きいと考えています。私たちは引き続きディフェンシブな姿勢を維持しつつ、市場で過小評価されていると考える長期的な競争力を備えたエネルギー企業に注目しています。

金融セクター

循環的成長と構造的成長の両面で機会を追求

振り返り:金融セクターは、堅調な経済成長と企業業績、安定した消費動向に支えられ、年初は好調なスタートを切りました。しかし第1四半期後半には、中東情勢の緊張激化がエネルギー価格や世界経済に及ぼす影響への懸念から、下落しました。また、AI技術の進展が金融業界にどのような影響を与えるかを見極めようとする動きが広がり、こうした不透明感が一部の金融関連株の重しとなりました。

今後の見通し:世界の金融サービス関連企業には、リサーチ・チームの徹底したファンダメンタル分析を生かせる投資機会が数多く存在しています。世界的な富の拡大や、AIなどの技術進歩がもたらす潜在力は引き続き大きいと見ています。AIの導入拡大は、金融ビジネスモデルにとって機会とリスクの両面を併せ持つため、私たちは調査と対話を通じて、勝者となり得る企業を見極め、リスクの高い企業を回避することに注力しています。また、規制環境の改善や業界再編の恩恵が期待される一部の欧州銀行についても前向きな見方を維持しています。多くの主要市場で金利が依然としてゼロを大きく上回っている点も、金融セクターの収益を下支えする要因になると考えています。

ヘルスケア

イノベーションと企業の買収・合併(M&A)の活発化が引き続き追い風に

振り返り:第1四半期、ヘルスケア・セクターは地政学リスクの高まりを受けて下落しました。中東情勢の緊張激化によりインフレ懸念が強まり、利下げ期待が後退したことが背景にあります。特に医療機器・医療テクノロジー関連株は、セクター内でも弱いパフォーマンスとなりました。一方、医薬品関連株は、規制面での進展や画期的な新薬承認に支えられ、小幅ながら上昇しました。また、潤沢な資金を持つ製薬企業が、有望な技術や新治療法を取り込むためにM&Aを加速させ、数十億ドル規模の大型買収が相次ぎました。

今後の見通し: 短期的な逆風や医療政策を担う政府機関の運営体制を巡る不透明感はあるものの、ヘルスケア関連株の中長期的な見通しは依然として良好だと考えています。新薬の追加投入や有望な臨床試験の進展に期待しており、がん、心血管疾患、神経疾患に加え、筋強直性ジストロフィーや軟骨無形成症といった専門領域でも、大きな投資機会が生まれる可能性があります。さらに、画期的な製品を生み出す可能性のある商業化初期段階にある企業や、臨床リスクが比較的低い後期開発段階にある企業、そしてバリュエーション面で魅力のある医療機器企業やマネージドケア企業にも引き続き注目しています。

資本財・サービス・セクター

安定成長企業と独自の収益ドライバーに引き続き注目

振り返り:第1四半期、資本財・サービス・セクターは小幅ながら上昇し、市場全体を上回るパフォーマンスとなりました。期初は、景気回復が広範に進むとの期待から株価が上昇しました。ISM製造業景況感指数が50を上回り、2022年以来の高水準となったことで、製造業活動に持ち直しの兆しが示されたことも追い風となりました。ただし、こうした指標は過去を反映するものであり、今後、エネルギー価格の上昇やサプライチェーンの混乱が、短期的な産業活動にどのような影響を及ぼすかは引き続き見極めが必要です。

今後の見通し:当セクターの回復は、中東情勢の長期化と、それが世界の成長・インフレに与える影響に左右されると考えています。私たちは、地政学リスク、商品価格、金利、関税、消費者・企業信頼感の変化を注視しながら分析を進めています。先行きが見通しにくい環境下でも、商用航空、電動化、精密農業といった構造的成長テーマに沿った企業は、循環的リスクの影響を受けにくいと考えています。また、業務効率の改善に取り組み、独自の収益拡大要因を備え、不透明な環境下でも安定した利益成長が期待できる企業を引き続き注視しています。

テクノロジー

AIは世代を超える投資テーマであり続ける

振り返り: AIモデルの急速な進展が続く中、テクノロジー・セクターのパフォーマンスはまちまちとなりました。AIインフラに必要なメモリ半導体や光学部品などの設備投資関連企業は、資本支出拡大への期待を背景に株価が上昇しました。一方で、ハイパースケーラー企業は、AI関連投資の拡大がキャッシュフロー成長に与える影響を投資家が精査する中で株価が下落しました。ソフトウェア関連株も、AI主導の新たな競争が既存のビジネスモデルを脅かす可能性、とりわけコード作成コストの低下がもたらす影響への懸念から下落しました。

今後の見通し: 私たちは、AIは今後10年にわたって展開される世代を超えた構造的成長トレンドだと考えています。AI技術の進歩と需要拡大を受け、企業は引き続き積極的に投資を行っており、競争力を維持・強化する観点から、投資を減速させる動機は小さいと見ています。この流れの中で、私たちは長期的な勝者となる企業の発掘に注力しつつ、構造的な逆風に直面する可能性のある企業の回避に取り組んでいます。特に、AI基盤構築に不可欠な部材・素材を供給する企業に投資機会を見出しています。また、AI活用によって成長加速や利益率改善が期待できる企業を選別することで、ソフトウェア分野でも成果が得られると考えています。

重要な情報

人工知能(AI)に注力する企業、AI技術を開発または活用する企業:製品の陳腐化が急速に進むリスク、激しい競争、ならびに規制当局による監視強化に直面する可能性があります。これらの企業は、知的財産への依存度が高く、研究開発への多額の投資を行っており、消費者需要の維持および拡大に左右される傾向があります。これらの企業の証券は、より確立された技術を提供する企業と比べて価格変動が大きくなる可能性があり、また、事業運営におけるAIの利用に起因する法的責任やレピュテーション(評判)リスクなどの影響を受ける場合があります。

一般消費財・サービス関連業種: 経済全体の動向、金利、競争環境、消費者信頼感や支出動向、ならびに人口動態や消費者の嗜好の変化などから大きな影響を受ける可能性があります。

生活必需品関連業種: 人口動態や製品トレンド、価格競争、食品トレンド、マーケティング施策、環境要因、政府規制に加え、経済全体の状況、金利、消費者信頼感などの影響を大きく受ける可能性があります。

エネルギー関連業種: エネルギー価格の変動、燃料の需給動向、省エネルギーの進展、探鉱プロジェクトの成否、ならびに税制やその他の政府規制の影響を大きく受ける可能性があります。

金融関連業種: 広範な政府規制の対象となっており、サービス分野間の境界が不明確になる中で比較的急速な変化にさらされる可能性があります。また、資本の調達可能性や調達コスト、金利の変動、企業および個人の債務不履行率の推移、価格競争などの影響を大きく受ける可能性があります。

ヘルスケア関連業種:政府規制や診療報酬制度、ならびに製品・サービスに対する政府承認の影響を受け、これらは価格や供給に重大な影響を及ぼす可能性があります。また、技術や製品の急速な陳腐化や特許期限の到来による影響を受ける場合もあります。

テクノロジー関連業種: 既存技術の陳腐化、短い製品ライフサイクル、価格および利益率の低下、新規参入企業との競争、ならびに一般的な経済環境の影響を大きく受ける可能性があります。特定の業種に集中した投資は、分散された投資や市場全体と比べて、価格変動が大きくなる可能性があります。

金融政策とは、経済におけるインフレ率および成長率の水準に影響を与えることを目的として中央銀行が行う政策を指します。これには、金利およびマネーサプライの調整が含まれます。

ボラティリティ とは、特定の投資におけるリターンの分散を用いてリスクを測定する指標です。

ご留意事項

本資料は、機関投資家の社内利用のための情報提供を目的として、ジャナス・ヘンダーソン・インベスターズ・ジャパン株式会社(以下「当社」といいます。)が、当社の関係会社(本資料において「ジャナス・ヘンダーソン」又は「ジャナス・ヘンダーソン・インベスターズ」といいます。)が作成した資料を和訳・編集したものであり、金融商品取引契約の締結の勧誘や特定の金融商品等の勧誘を目的とするものではありません。本資料は投資助言を意図するもの又は有価証券の売買の勧誘又は推奨を行うものでもありません。

本資料に記載された見解は、ジャナス・ヘンダーソンの運用チームによるものであり、必ずしも全てのチームの見解が同一であるとは限らず、ジャナス・ヘンダーソンが提供する運用戦略やポートフォリオに反映しているものでもありません。市場環境やその他の当資料中の情報は示された日付現在のものです。いかなる分析、意見、試算又は予測も将来の動向や予測の実現を保証するものではなく、予告なくこれを変更することがあります。

当社及びジャナス・ヘンダーソンは、本資料の一部又は全部の第三者への違法な配布、あるいは本資料を基に作成された情報に対する責任を負うものではありません。また、提供された情報の正確性、完全性、適時性について保証するものではなく、これを使用したことによる結果について何ら保証するものではありません。全ての投資と同様、固有のリスクがあることにご留意ください。