焦点分析

- 自动驾驶将对经济的多个领域产生重大影响。

- 人工智能创新的发展进程日益提速,但全面普及与实现盈利则取决于安全性、监管、负担能力及扩展能力等方面。

- 目前有两种主要的自动驾驶技术开发模式,断言哪种模式将会胜出仍为时尚早。而我们着重考察安全性及扩展能力,因为两者是竞争优势而可选项,并运用自身经验,从这项令人兴奋且处于早期炒作周期的技术中捕捉机遇。

过去几年,人工智能领域的焦点多集中于生成式人工智能,即人机互动。作为人工智能应用的另一个重要分支,物理人工智能根据传感器、镜头、雷达及激光雷达系统(LiDAR)等工具捕捉的资料,利用观察及互动能力来解决现实世界中的问题。

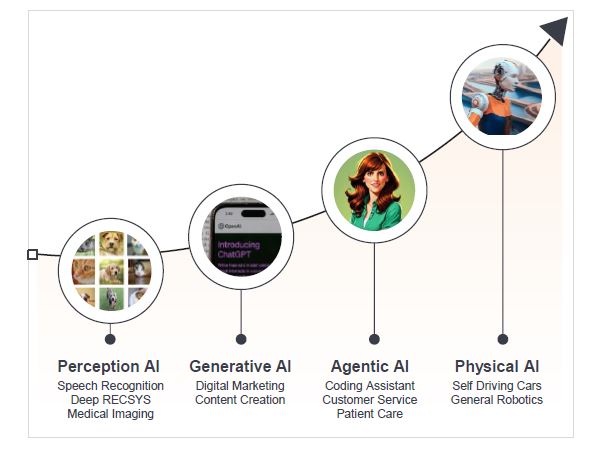

人工智能发展进程

资料来源:骏利亨德森投资。

自动驾驶是人工智能进入成熟阶段以及物理人工智能问世的典型实例。过去12个月,我们目睹了技术进步与部署迎来的转捩点。Alphabet旗下从事自动驾驶业务的公司Waymo已完成1,000万次无人驾驶行程,过去五个月内即累计增长一倍,每周提供超过25万次付费无人驾驶的士服务1;马斯克则承诺全自动驾驶Model Y将于6月份在德州奥斯汀车厂试行2。尽管Waymo与Tesla代表两种不同的自动驾驶技术开发模式,但双双实现爆发式的增长。

自动驾驶:机遇所在

自动驾驶领域的巨额投资反映其巨大的经济机会:汽车年销量达7,500万至8,000万辆,2024年全球汽车制造业市场规模约3万亿美元3。此外,自动驾驶还带来直接变革和颠覆配送、物流、汽车金融及保险等行业的机遇,而且有望提升时间利用与出行效率。

自动驾驶日趋成为创新重点的主要原因:

- 人口结构需求

国际道路运输联盟(IRU)最新报告显示,随着驾驶员队伍年龄持续老化,全球货车司机短缺问题日益严重。55岁以上货车司机的比例接近32%4,人力供应紧缩情况下,拆解这枚「人口结构定时炸弹」成为经济的当务之急。

- 安全

约90%的交通事故与人为错误有关5。Waymo的统计数据显示,无人驾驶的士可将安全气囊弹出及造成受伤的碰撞事故减少80%以上6。

- 生产力、便捷性与效率

自动驾驶车辆亦可透过优化车流量来改善交通挤塞;提升无法驾车人士的出行便捷性;透过减少燃料消耗提高能源效益,并有助更有效地利用出行时间(例如工作、阅读、放松)。

可持续运输

人类并非无所不能

![]()

资料来源:瑞士再保险(Swiss Re)、Waymo。 提述个别证券并不构成购买、出售或持有任何证券、投资策略或市场板块的建议,亦不应假设个别证券有利可图。骏利亨德森投资、其联属顾问或雇员可能持有前述证券。

自动驾驶:发展进程评估

尽管目前发展迅速,但全面普及和实现盈利的路径与速度取决于四个主要因素:

1.安全性

以通用汽车旗下的Cruise无人驾驶的士为例,安全性乃一大挑战。这家昔日的龙头企业退出商业无人驾驶的士业务,起因是该公司在一宗事故调查中被发现误导监管机构。遵循透明、安全及错误修正原则的负责任人工智能开发,将始终是建立公众对自动驾驶车辆信任的关键。

2.监管

自动驾驶车辆的发展有赖于各地的监管,而监管环境正在快速演变,负责任人工智能亦是如此。截至2024年底,已有50多个国家和地区实行或起草了自动驾驶法例。我们预计采用速度和投资赢家将因地区而异,既会造就少数全球领军者,亦有地区龙头崛起。

美国各州监管完善、环境适宜进行测试和开发环境,加上矽谷提供资本,令该国成为无人驾驶车辆商业化最活跃的地区。中国与美国并列全球领先地位,预计到2030年将有50万辆无人驾驶的士在10多个中国城市载客。同时,欧盟计划于2025年建立统一自动驾驶监管框架,而英国《自动驾驶法案》则为自动驾驶车辆最快于2026年推出而铺路。

3.负担能力

降低自动驾驶车辆及自动驾驶软件的成本是扩大采用率的关键。Uber对无人驾驶的士的可负担性持有独到见解, 认为当无人驾驶成本低于司机驾驶时,将释放巨大潜在市场(大规模采用)。Uber估算,在美国,司机驾驶成本约为每英里2美元。小型无人驾驶车辆企业可能缺乏资本,且需承担高昂的研发成本及建立用户群的相关成本,因此选择与Tesla、Alphabet旗下的Waymo等公司合作,可利用其现有客户群及X、Google Maps等应用程式。而与Uber和Lyft等网约车服务平台合作亦加快获取客户的速度。

4.扩展能力

目前有两种不同的自动驾驶软件开发模式,对可负担性和扩展能力有不同影响:

- 复合人工智能系统(CAIS) – 这是最传统的基于规则、运算高效且经过转型的堆叠式技术,具备高感测能力和地理围栏技术。该系统可免于使用昂贵的数据中心,且由于相对于端到端网络,训练数据受到监督,因此进行训练所依赖的数据较少。目前所有商业无人驾驶的士(Waymo、Cruise、Apollo Go)均采用CAIS。Waymo推出搭载Waymo Driver技术的Jaguar I-PACE车队,从而确立业界领先地位。Waymo Driver技术透过LiDAR、镜头、雷达及计算单元四个维度实现。LiDAR绘制周围车辆的3D影像,镜头可在日间和光线不足情况下提供360度全方位视野,助车辆应对复杂路况。这种模式的优势在于每个维度可分别进行优化,并能逐一进行调试和修正。

- 端到端神经网络 – 被视为自动驾驶2.0版本,获Tesla和Wayve推崇。这种方法依赖强化学习,而非感知、地图绘制、预测和规划的模组化方法,专注于单一神经网络,理论上可更快适应新环境和驾驶政策。人工智能的发展提高了Tesla FSD(全自动驾驶)等软件的学习速度。然而,在无人类干预的实际行驶里程方面,这种模式的可行性尚未经验证。

驾驭自动驾驶炒作周期

需注意的是,目前尚无单纯经营自动驾驶业务的上市公司。我们认为,超额利润与价值创造将归属于成为主要平台、掌控核心软件、推动规模化与网络效应的企业。

预计未来三年自动驾驶热度将持续升温,更多产品将陆续发布,消费者采用扩大,乘客将关注最安全、经充分验证的系统。我们的经验表明,率先进入市场者未必能成为业界佼佼者或终极赢家。尽管已有领先者,但在最终赢家盖棺定论前,仍需进行大量里程的行驶和测试,以及建立众多新的合作伙伴关系。炒作周期是所有快速发展技术的必经阶段,当其出现时我们需审慎应对。

自动驾驶领域的主要参与者

自动驾驶因软件需求而需要大量半导体元件,确保其顺利发展的基础设施亦呈现广泛变化。莱迪思和Monolithic Power Systems等半导体公司与自动驾驶车辆制造商合作;DRAM(记忆体)制造商美光科技的汽车记忆体市场份额占据优势;而泰科电子和宁德时代等连接器公司则有望受惠于自动驾驶技术的元件含量和规模化。

Waymo、Tesla、Uber及NVIDIA技术实力雄厚,并拥有资本及客户获取优势,因而持续引领自动驾驶技术的发展进度和规模:

- Waymo(Alphabet旗下)

2015年起,Waymo在加州进行测试,遵循最严格的州监管要求。凭借自动驾驶系统「Waymo Driver」(L4级高度自动驾驶),Waymo目前在四个美国城市每周提供25万次载客服务,并计划将业务拓展至亚特兰大、迈阿密及华盛顿,近期更于东京启动驾驶测试。作为Alphabet子公司, Waymo可利用Alphabet的资本、人工智能模型、云端基础设施、Google Maps和Waze应用程式来训练模型。

Waymo现时累积里程的速度,正在消除此前人们认为其技术模式难以快速扩大服务规模的的顾虑。Waymo计划在2026年之前再增加2,000辆无人驾驶的士,使其车队扩充至3,500辆。Waymo Driver是「永不醉酒、疲倦或分心」的司机。使用方面存在新鲜感,服务利用率亦较高——据报道,Waymo在奥斯汀的的士服务比当地99%的司机更繁忙,表明公众的信心和信任在迅速提升。除无人驾驶的士外,Waymo亦与丰田建立战略合作伙伴关系,以加快开发自动驾驶技术,此举有望推动Waymo Driver广泛应用于私家车。

- Uber

2024年大部分时间,Uber因市场担忧无人驾驶的士会削弱其竞争优势而承受压力,但这种说法正在发生转变。 Uber目前与Waymo在三个美国城市展开合作,并宣布达成多项合作伙伴关系,携手在美国、欧洲和中东部署自动驾驶技术。除出行服务外,Uber亦与Aurora等自动驾驶合作伙伴在配送和货运领域展开合作;已于今年5月在德州推出商业半自动货车服务。Uber平台具规模效应,其高使用率令自动驾驶服务更经济实惠。Uber有潜力吸纳缺乏客源和资本资源以自行创造需求的小型自动驾驶企业的服务供应。但长远来看,倘若规模化无人驾驶企业开发平台自主招揽客户,Uber恐将面临被边缘化的风险。

- Tesla

作为自动驾驶2.0参与者,Tesla在规模化方面具备一定优势,这要归功于其通用技术模式以及使用FSD(全自动驾驶软件)从行驶里程中收集的大量数据。其Autopilot自动驾驶辅助系统的功能比普通司机更胜一筹。然而,其FSD软件属于L2级自动驾驶技术,需要驾驶员主动监督。

要于2025年在德州奥斯汀和加州推出无人监督、无人驾驶的士,用马斯克自己的话说,仍然「相当困难」。Tesla暂定于今年6月推出小规模的全自动无人驾驶的士服务。到2024年底,Tesla在开始道路测试之前仅在人工智能芯片上投入便已超过27亿美元。这种规模和资本支出确实可建立未来竞争优势,但目前却导致其每英里短期成本高于司机驾驶。

毫无疑问,Tesla在美国和中国具有数据和制造优势,这意味着该公司处于有利地位,能够从其在两国的垂直一体化和营运中受惠。Tesla的模式采用更通用的解决方案,即使用Tesla设计的人工智能和人工智能芯片自动驾驶车辆,而非依赖昂贵的传感器和高精确度的社区地图。

人工智能以指数级的速度改进FSD技术,尽管减少了所需的人为干预,但它是纯依赖镜头的解决方案,利用镜头网络来感知环境并作出驾驶决定。尽管Tesla的模式因此而更加经济实惠和扩展能力更强,但Tesla所依赖的纯视觉软件(Photon-to-Control)可能在安全验证方面存在问题。这是因为该软件精简了处理镜头所收集原始数据的中间环节。尽管目前进展可观,但Tesla自动驾驶平台商业化仍需时日,尤其是考虑到缺乏L4级完全无人驾驶里程数据。

- NVIDIA(「三台电脑」方案)

人工智能模型在NVIDIA DGX中接受训练,以应对复杂驾驶场景,而NVIDIA Omniverse则模拟各种物理环境,以测试和验证自动驾驶系统。第三个元素NVIDIA AGX提供车内运算平台,提供高性能运算能力,使自动化和自动驾驶车辆能够处理镜头、雷达和LiDAR数据,以作出实时安全决策。与Waymo的模式类似, NVIDIA正在与业界进行广泛合作(包括丰田、平治、Rivian、富豪、比亚迪、Uber和亚马逊)。 NVIDIA的物理人工智能解决方案和合成数据的创建能力是突破自动驾驶技术及新一代模型(依靠模拟数据而非实际行驶里程)的关键。从成本、时间和规模的角度来看,这以往是阻碍进步的主要因素。

结语

自动驾驶是物理人工智能最重要且最具影响力的发展之一。它不仅将革新交通运输系统,还将改变我们的生活方式,并带来诱人的投资机遇。

虽然自动驾驶市场发展迅速,但我们预计私家车的自动驾驶技术普及速度将较慢。然而,此进程正随着通用型人工智能创新的日新月异而加快。我们目前处于监管框架完善和技术模式选择的关键转捩点。

一如既往,我们认为投资者需要了解引领创新的公司,而非被技术变革淘汰的公司。投资者聚焦于竞争优势并非可有可无的因素,并运用经验,有助从这项令人兴奋且处于早期炒作周期的技术中捕捉机遇。

Waymo是Waymo LLC的商标。Waymo车辆图片的获取及使用均获授权。

1 CNBC.com; 《Waymo称无人驾驶的士服务达1,000万次,五个月内增加一倍》(Waymo says it reached 10 million robotaxi trips, doubling in five months),2025年5月20日。

2 路透社; 《Tesla行政总裁马斯克称暂定6月22日向公众推出无人驾驶的士服务》(Tesla’s public robotaxi rides set for tentative June 22 start, CEO Musk says, 11 June 2025.)

3 欧洲汽车工业协会(ACEA)《经济与市场报告2024》(ACEA Economic and Market Report 2024);《IBISWorld行业报告2024》(IBIS World Industry Report 2024)。

4 IRU.org.;《全球货车司机短缺报告2024》(Global Truck Driver Shortage Report 2024),发布于2025年4月。

5 美国国家公路交通安全管理局(NHTSA);《全国机动车碰撞事故调查中认定的关键事故原因》(Critical Reasons for Crashes Investigated in the National Motor Vehicle Crash Causation Survey)。

6 Waymo.com;《Waymo Driver与人类基准比较》(Waymo Driver compared to human benchmarks),截至2025年6月9日。

计算:人工智能系统执行任务(例如处理数据或训练机器学习模型)所需的运算资源。

炒作周期:指当新技术或投资趋势流行时,先是过度乐观,继而感到失望的情绪起伏循环模式。

LiDAR:激光雷达系统的首字母缩写;使用脉冲激光快速、更精准地绘制环境3D模型。在自动驾驶中,其作用如同「眼睛」,使车辆能够快速生成周边环境的图像,以避免碰撞行人、动物、障碍物及其他车辆。

驾驭炒作周期:炒作周期指当新技术或投资趋势流行时,先是过度乐观,继而感到失望的情绪起伏循环模式。市场通常会高估新科技或创新技术的短期潜力,同时低估其长期潜力,从而导致涉及这些科技的相关企业股价大幅上下波动。基金经理透过主动管理,结合其专业知识及以往炒作周期的投资经验,力图为投资者创造更佳的投资结果。