图表观察:算力需求持续旺盛,为大规模资本支出提供支撑

人工智能应用场景拓展、词元量攀升以及算力效率提升,叠加算力成本持续下行,共同支撑起强劲的人工智能市场需求,促使科技巨头以空前规模加大投资。投资组合经理Richard Clode表示这一趋势正在重塑人工智能基础设施与商业化变现领域的竞争格局。

我们正迈向一个以词元来衡量进步程度与生产力水平的世界。– Richard Clode

焦点分析

- 受日趋复杂的代理式应用场景驱动,尽管模型的单项任务效率持续提升,人工智能的词元需求仍呈指数级增长。

- 算力成本的下降进一步提升了整体需求,也为科技巨头空前的人工智能资本支出提供了支撑。

- 词元的规模化变现是人工智能投资回报的核心,这使得定价、分发和捕捉使用量的能力成为关键的竞争差异点。

人工智能领域的投资规模反映了一个简单的事实:算力需求的增长速度已经超过了效率提升所能带来的补偿。尽管单项任务的算力成本不断下降,但人工智能使用量仍呈指数级增长——这是杰文斯悖论的一个典型案例:成本的下降反而令资源更具吸引力,从而推高整体需求。

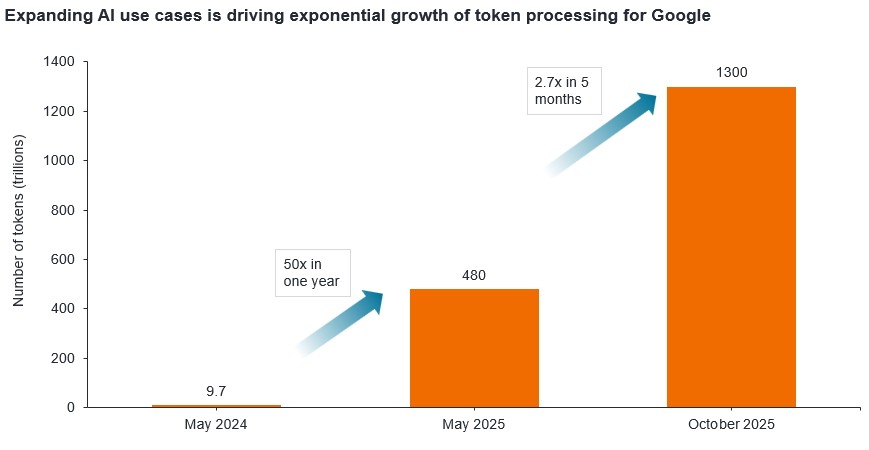

Google的词元处理量增长,凸显人工智能的需求规模

词元是人工智能模型在进行信息读取、生成、或推理时处理的基本单位。更为复杂的代理式人工智能应用场景,例如自主研究助手、编码代理和多模型企业业务流程等,大幅提高了词元处理量。Google在词元处理量方面长期位居领先地位;其月度词元处理量从2024年5月的9.7万亿跃升至12个月后的480万亿。截至2025年10月,这一数字已激增至1,300万亿词元量(最新数据)。1

效率提升的步伐依然迅速。诸如Gemini 3 Flash等模型在处理单项任务时,词元的使用量更低且算力占用大幅缩减,但随着人工智能深度整合到生产力、搜索及决策工作流程中,整体算力需求依旧持续走高。

词元商业化变现有望缓解人工智能资本支出担忧

满足持续旺盛的人工智能需求,需要空前的巨额资本支出。Google表示2026年资本支出可达1,850亿美元,较2025年翻倍2;Amazon资本支出预计达2,000亿美元3;而Meta预计支出最高可达1,350亿美元4。NVIDIA认为,词元的分级计费变现模式,最终能够将这种人工智能使用量的爆发式增长转化为持久性回报,从而为如此大规模的资本投入提供支撑。

我们认为,人工智能支出的深度与持久性仍被市场低估。叠加人工智能潜在市场迅速扩张,以及当前科技板块估值相对股市大盘处于五年低位的现实5,像我们这类主动型选股机构,具备充足的机会发掘盈利能力尚未被市场充分认知的未来领军企业。

1 Google博客;第三季度财报电话会议:首席执行官讲话;2025年10月29日。

2 Alphabet 2025财年第四季度及全年财报;2026年2月4日。

3 Amazon 2025年第四季度财报;2026年2月5日。

4 Meta 2025年第四季度财报电话会议;2026年1月28日。

5 Bernstein数据,截至2026年2月末。科技板块的预测市盈率约为22%,而股市大盘的5年平均水平为36%。基于MSCI综合世界信息技术行业指数,相对于MSCI综合世界指数的预测市盈率(数据区间为1999年12月至2018年11月,即MSCI全球指数GICS行业分类调整前),以及MSCI综合世界信息技术指数+综合世界通信服务行业指数相对于MSCI综合世界指数的当前表现(基于MSCI全球指数GICS行业分类调整后数据)。过往表现并非未来回报的预测。

代理式人工智能:指具备自主能力且以目标驱动的人工智能系统。这类系统无需过多人类干预,即可规划、推理并采取行动完成复杂任务,而非仅单纯生成文本或响应用户指令。

资本支出:指为维持或改善运营并促进未来增长而购买或升级建筑物、机械、设备、或工具等固定资产的支出。

杰文斯悖论:这一理论认为,当任何给定资源的利用效率提高时,可能会导致对该资源的需求增加。当这一理论应用于科技/人工智能芯片领域时,是指随着技术/芯片的技术和效率提升,市场对芯片的总体需求实际上会增加而非减少。

市盈率(P/E)一种常用估值指标,用于衡量一只股票或投资组合中多只股票的股价与其每股盈利之间的比率。