焦点分析

- 尽管人工智能重塑全球经济的潜力已成共识,但投资者需在生产力提升前景与科技行业巨额投资以及盈利倍数高企之间权衡考量。

- 欧洲领导人认识到,必须通过改革议程点燃增长引擎,以满足民众期待,并在冲突频发的时代加强其国防能力。

- 尽管创新与改革应成为增长催化因素,但颠覆性时期往往会引发现状的剧变。投资者应主动发掘受益者,并规避那些无法适应变革的企业。

未来几年正成为经济深刻转型的关键时期。人工智能与欧洲结构性改革所释放的历史性生产力增长潜力,必将在全球股票市场引发影响。我们认为投资者不应低估这些主题的重要性,在这个近乎空前的变革颠覆时代,应着力探寻股票资产配置的最优布局。

人工智能与欧洲改革的前景对投资者而言已非新鲜话题,这两大主题共同推动了2025年大部分时间的市场涨势。然而近期接连创下的历史新高,已使股票盈利倍数显著高于长期均值水平。在此背景下,任何关于这些主题的探讨都必须纳入对估值问题的审视。

就人工智能领域而言,核心议题在于超大规模云服务提供商类股票是否已步入泡沫区间。而对欧洲市场,则需要追问2025年的显著涨幅中有多少来源于过往大幅折价对价值型投资者的吸引。尽管估值至关重要,我们认为投资者需始终谨记,长期股票回报的根本驱动力来自基本面——即企业持续盈利的能力——而非单纯的估值倍数扩张。

以此标准衡量,我们认为市场对人工智能与欧洲增长的预期具有坚实依据。在我们看来,这两大主题代表着一种根本性变革,能够推动经济增长进入更快速轨道、拓宽企业利润空间并实现长期盈利复合增长。

立于历史转折点

人们常将人工智能与三十年前互联网的诞生相提并论。尽管全球经济的数字化进程带来了效率的大幅提升——甚至催生了全新产业——我们认为人工智能的变革力量更为深远。在我们看来,一个更恰当的类比是工业革命时期蒸汽机与铁路的出现。这种全面性的变革时期,有望推动全球经济实现每年高达3.0%的增长。以2024年数据为基准,这相当于创造约2.8万亿美元的经济增量。1

尽管过去三年相关新闻层出不穷,但世界经济才刚刚开始认识到人工智能带来的附加价值贡献。这种影响正渗透至各个行业领域,从科技和医疗保健行业 到消费和工业应用无一例外。尤为关键的是,人工智能能力的大规模部署已为推动这场变革的超大规模云服务提供商带来切实收益。

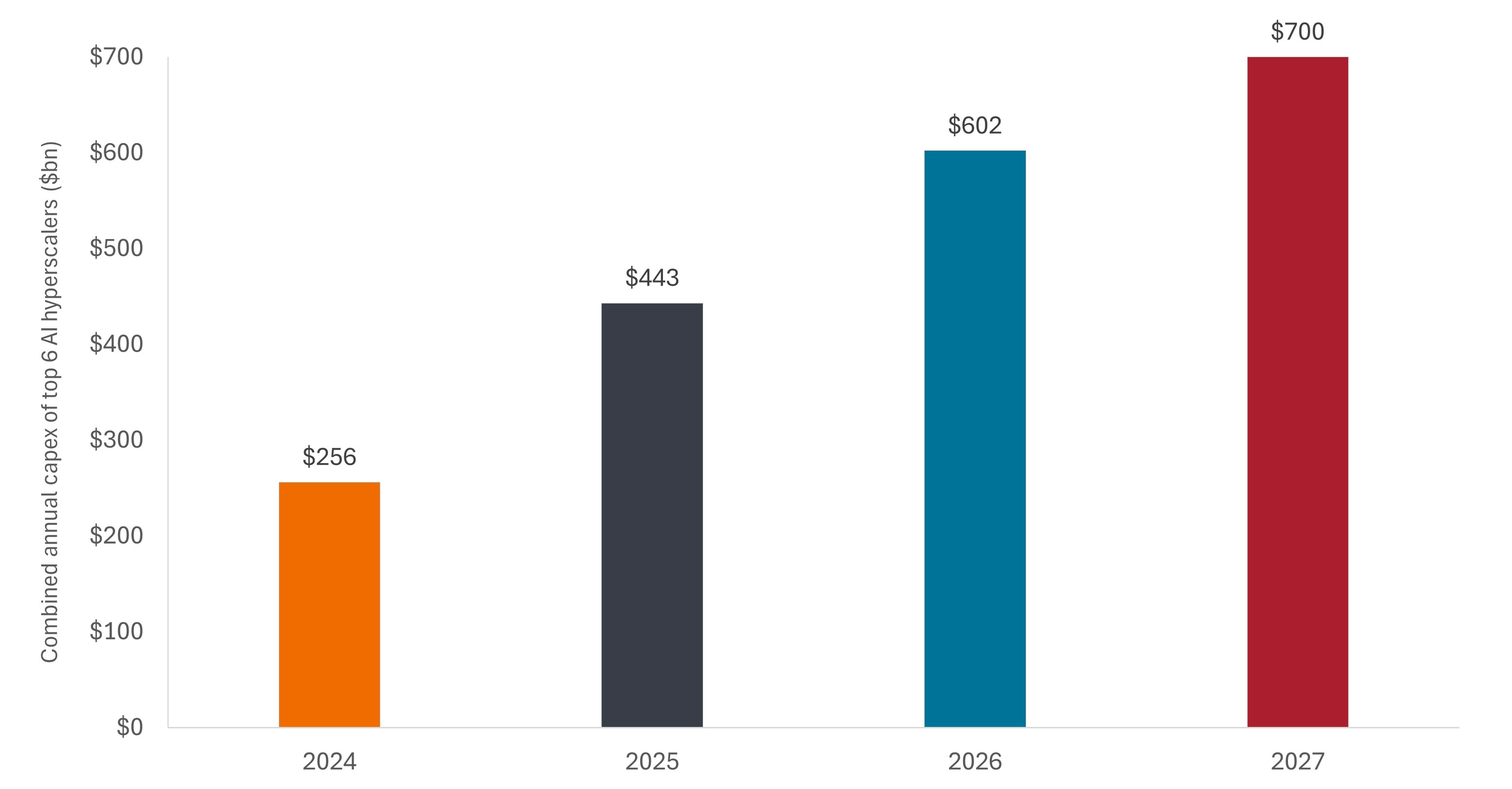

科技公司对人工智能基础设施的投资规模在2026年预计将达到6,000亿美元,2027年可能进一步攀升至7,000亿美元,如此庞大的投入自然引发市场审视。超大规模云服务提供商的管理层并不将此视为可选项,而是关乎存亡的必然抉择。尽管在通用人工智能的竞赛中,很可能有多家企业共享胜利果实,但落后者或将面临生存危机。当前人工智能数据中心的建设浪潮,与上一代宽带服务商面临的容量过剩问题形成鲜明对比。工业用户与主权买家正竞相获得人工智能模型的接入权限,每一块走下生产线的图形处理器(GPU)都有客户排着长队焦急等待。

图 1:人工智能基础设施年资本支出

基于2024年的水平,美国领先的超大规模云服务提供商对人工智能基础设施的投资预计将在明年实现翻一番以上的增长。虽然这一增速最终可能放缓,但市场对算力资源的需求常超预期。

资料来源:骏利亨德森投资。公司数据,基于第三季度财报电话会议披露。2025-2027年为预测数据。恕不保证任何预测会实现。

人工智能的部署正加速推进,我们预计主力将很快从当前部署算力的 赋能者 ,逐步移交至 增强者—— 通常是能将人工智能高效集成至产品套件中的软件公司——并最终传递至终端用户 。与互联网的发展历程相类似,随着这项新技术在全球经济中逐渐普及,终端用户最终可能成为最大的受益者。

变革已经到来

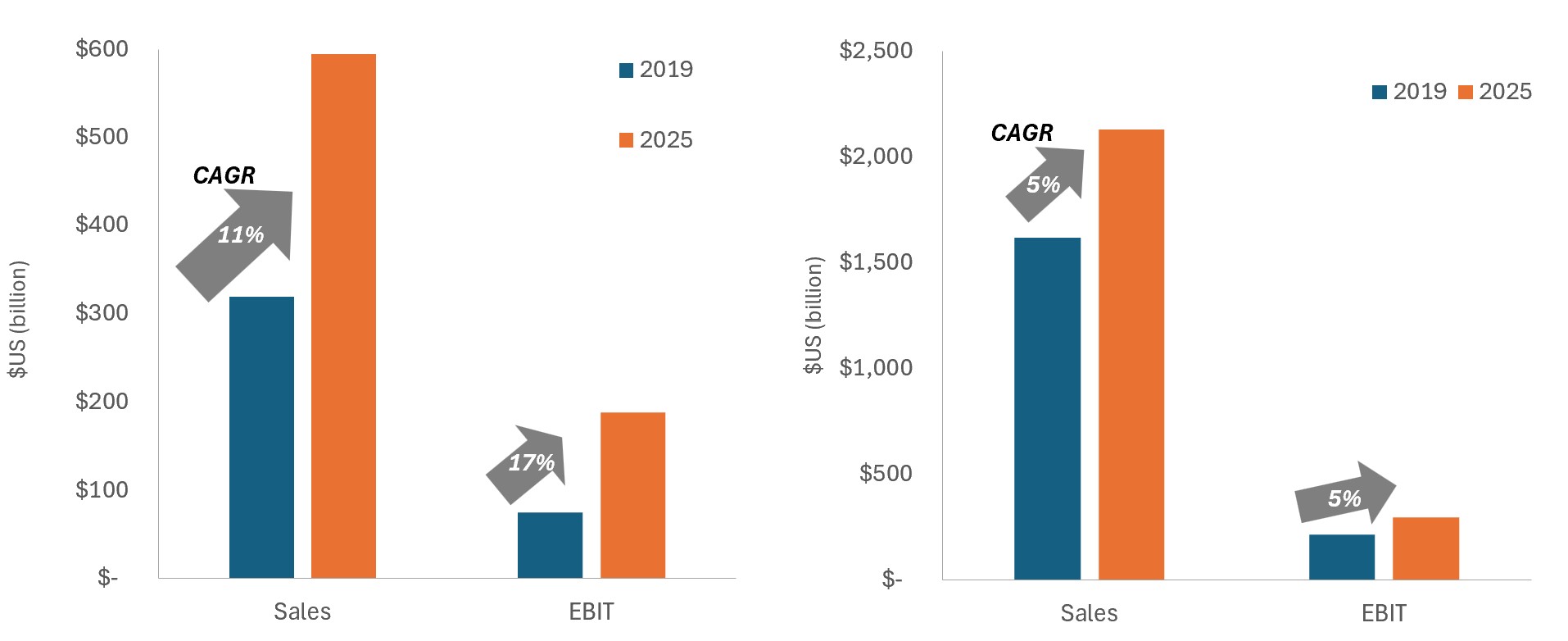

人工智能扩大利润率并提升盈利能力的证据已在科技行业显现。该行业不仅是人工智能部署的载体,亦是其早期采用者。科技行业向来较健康的营运利润率,正以远超其他行业的速度扩张。随着人工智能效能向整个经济体系扩散,这或将加速自1991年以来美国企业营业利润率扩张超400个基点这一被低估的趋势。2

图2:美国科技行业与非科技行业的盈利能力对比

尽管科技板块的营收增速已远超非科技板块,其营业利润扩张更为迅猛——科技行业利润率从2019年的23.4%攀升至2025年末的近28%。

资料来源:彭博、骏利亨德森投资。截至2025年10月31日。2025年为预测数据。注:EBIT=息税前利润。CAGR =复合年增长率。恕不保证任何预测会实现。

正确审视估值

利润率扩张往往能带动盈利加速增长。我们认为,若将人工智能对营收的影响纳入考量,市场可能实际上低估 了盈利的复合增长潜力。倘若实际增长率超出预期,当前盈利倍数将更具合理性。更重要的是,当前估值水平仍比互联网泡沫危机狂热期的峰值低一个数量级——而这些企业现已能够让投资变现,并持续创造可观的净资产收益率。

欧洲早该实现的经济复兴?

2026年全球股市的另一潜在利好因素,是强调增长为先的 欧洲改革议程。多种因素交织加剧了改革的紧迫性——国内进展(包括人口结构变化与政治压力),以及地缘政治导致决策者优先强调国防支出。结构性改革与财政刺激相结合,有望释放高达当地生产总值中20%的闲置资本,并将其引导至最具生产力的领域。3

释放资本潜能

经济学家长期以来一直强调,欧盟的监管机制是导致该地区增长乏力的因素之一。面对人口结构挑战及落后于更具活力经济体的风险,各界认知正在发生转变——正如马里奥•德拉吉(Mario Draghi)在2024年相关报告中所阐释的那样。

一项潜在的关键改革是储蓄与投资联盟。该计划旨在将欧盟充裕的家庭储蓄更有效地引导至最具吸引力的投资领域。其中重要一环是加强区域资本市场,从而降低对传统银行融资的依赖(当前约占信贷活动的75%)。这些变革有望惠及储户与小企业、提升经济竞争力,并为资本市场注入流动性与深度。另一项计划旨在重振欧盟证券化市场,为借款方与投资方拓展更多选择空间。

告别紧缩政策时代

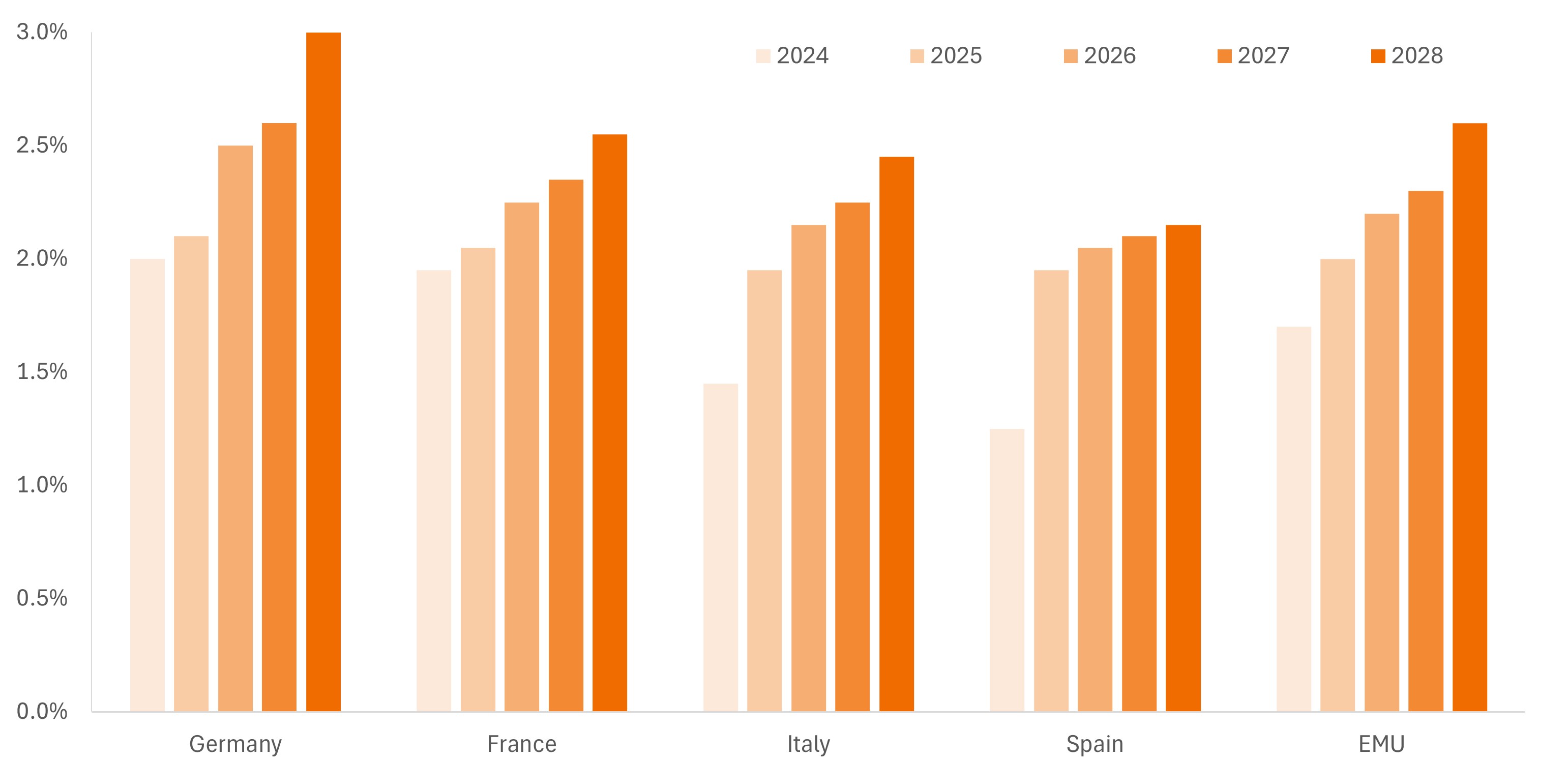

俄乌冲突是促使欧洲官员开始对加大财政刺激持开放态度的一个催化因素。考虑到已消耗大量物资以及华盛顿方面持续坚定的表态,欧洲北约成员国正围绕将国防支出提升至GDP 5%的目标凝聚共识。我们认为,重塑欧洲大陆的国防工业可能催生国防红利,并可能辐射至相关产业。安全问题也要求提升关键基础设施的韧性,包括网络安全、能源和交通网络。

图3:预测的欧洲国防支出在GDP中占比

地缘政治压力正迫使欧洲北约成员国提高国防支出承诺,预计到2035年可能达到GDP的5%。

资料来源:高盛,截至2025年11月17日。

这一战略转变的最佳例证或许是德国正考虑松绑其限制性的 “债务刹车”机制 ——这一机制是15年前欧洲债务危机的产物。此类改革可能使欧洲这个工业强国的国防相关支出提升近一倍。

人工智能:并非美国独享的机遇

尽管欧洲改革议程旨在提升欧盟在落后领域的竞争力——尤其是科技领域——但投资者不应忽视的是,该地区许多龙头企业早已布局人工智能主题。其中包括全球领先的半导体资本设备制造商、电子元件制造商,以及将为人工智能革命提供动力的电网运营商。

随着人工智能模型的演进,终端用户得以参与价值创造,欧洲各行业的创新企业有望实现更高的利润率和盈利水平。这些企业在人工智能及其他长期增长主题中的参与深度,正印证了欧洲拥有众多世界级创新企业的事实。

保持长远视角

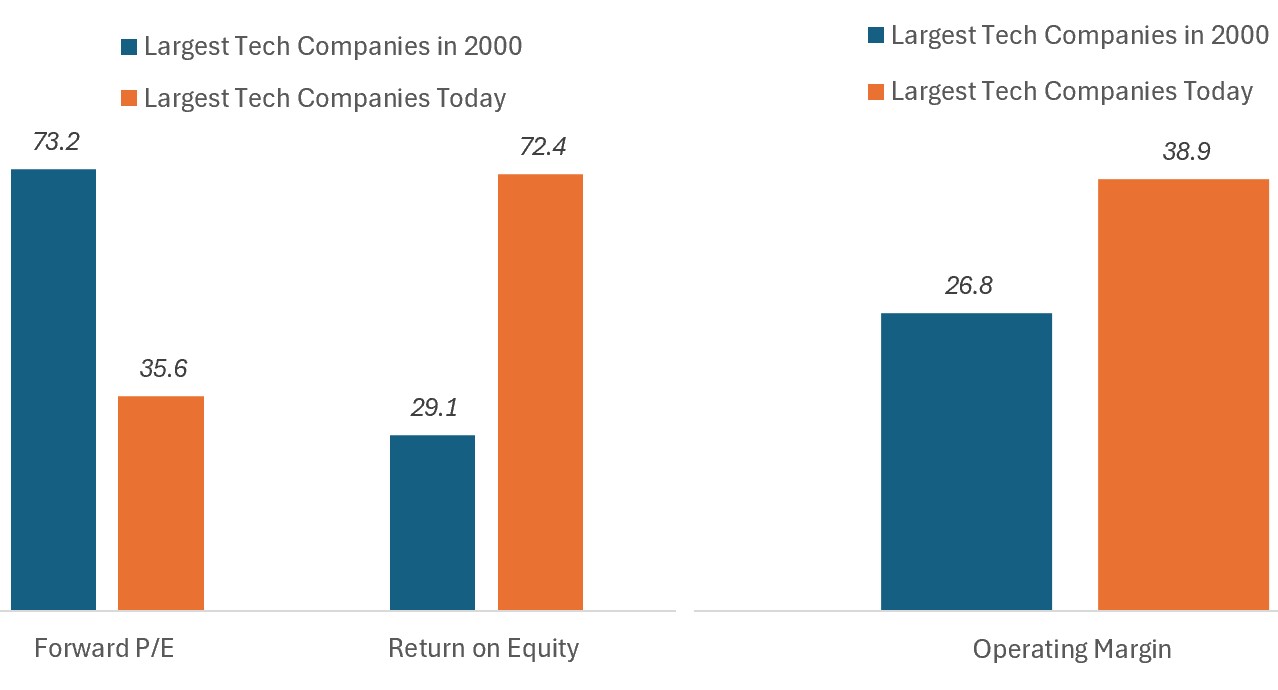

2025年市场的强劲上涨表明这些主题已广为人知。但就人工智能而言,每当技术取得新突破时,市场往往会高估短期盈利增长,却严重低估其十年期的盈利前景。我们认为同样的逻辑也适用于欧洲可能发生的结构性转变。此外,科技股估值仍远低于互联网泡沫危机时期的峰值,而关键在于,与人工智能相关的利润率增长与商业化进程已然启动。

图4:当前的科技领军企业与互联网泡沫危机时期的企业对比

与互联网泡沫危机时期形成鲜明对比的是,当今领先的科技公司盈利能力更强,且估值水平更为合理。

资料来源:FactSet、骏利亨德森投资。截至2025年10月24日。最大科技公司指美国前十大科技及互联网企业。

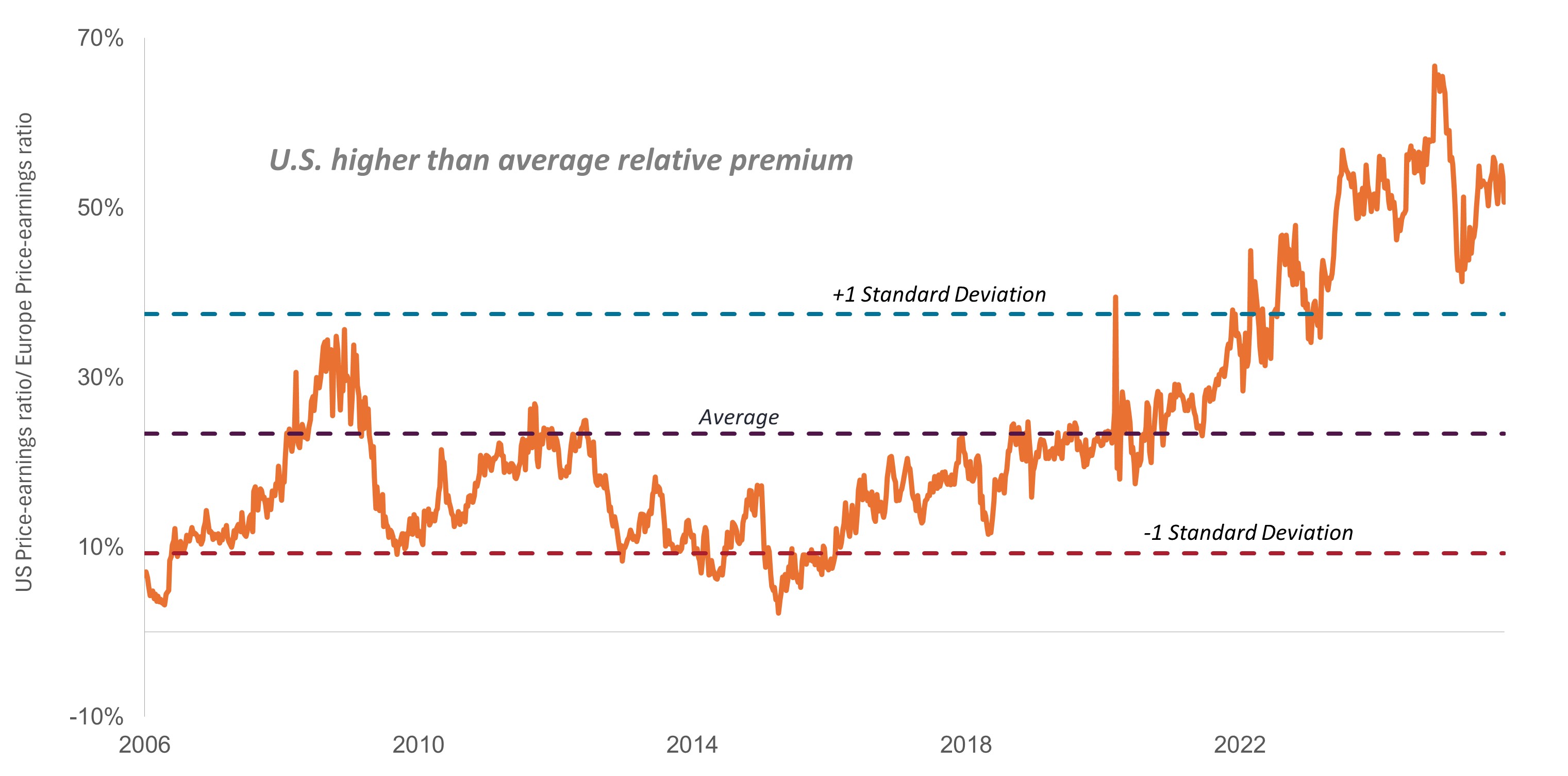

至于欧洲市场,年初的盈利倍数扩张已显露投资者热情升温。我们认为欧洲股市下一轮上涨将更具实质性,因为最终决定股价表现的盈利增长可能重置至比投资者预期更高的路径水平。

图5:美国和欧洲的相对市盈率

资料来源:彭博、骏利亨德森投资,截至2025年11月14日;数据基于标普500®指数和斯托克600指数的12个月远期市盈率。

颠覆性时期需要差异化视角

尽管这些主题具有基本面支撑,但仍各自蕴含风险,估值只是其中之一。但我们认为,任何技术性回调都可能为当前估值偏高的优质企业创造买入机会。本轮上涨行情也导致部分与人工智能或国防支出仅存在微弱关联的个股被无差别追捧。我们认为,规避这类股票需要依靠主动型管理,这或能在市场修正期间有效缓冲回撤风险。

最后,在技术变革与政策改革过程中,必然会造就赢家与输家。甄别哪些人工智能赋能者、增强者与终端用户将最终受益,需要严谨的研究分析;识别哪些欧洲企业能从生产力提升的经济环境与国防强劲支出中获利,同样如此。

我们始终认为,长期而言,能够主动配置投资组合、集中布局赢家并规避输家的投资者,将最有机会实现收益最大化。

倘若英文版本与中文版出现歧异,概以英文版为准。

重要资讯

航空航天及国防工业 可能会受到经济变化、燃油价格波动、劳资关系以及政府监管与支出政策的显著影响。

专注于人工智能的公司,包括开发或运用人工智能技术的公司,可能面临产品快速淘汰、激烈竞争及监管审查日益严格的风险。这类公司往往高度依赖知识产权保护,在研发上投入巨大,且需持续维护并扩大消费者需求。其证券价格可能比提供更成熟技术的公司更具波动性,并可能受到商业运营中应用人工智能相关风险的冲击,包括法律责任或声誉损害。

Equity securities are subject to risks including market risk. Returns will fluctuate in response to issuer, political and economic developments.

外国证券还面临额外的风险,包括货币波动、政治和经济不确定性、波动性加剧、流动性降低以及不同的财务和信息报告标准,所有这些风险在新兴市场都被放大。

科技产业 或会受到现有科技过时、产品周期短、价格和利润下跌、市场新对手带来竞争以及整体经济环境的重大影响。集中投资单一产业的波幅或会高于集中程度较低的投资和市场整体的表现。集中投资单一产业、行业或地区将更易受到影响该类别的因素影响,所以表现可能比集中程度较低的投资和市场整体来得波动。

1 资料来源:麦肯锡、普华永道、国际数据公司。注:预测存在差异,共识预测范围集中在年率1.0%至3.0%以上。

资料来源:彭博。

3 资料来源:欧洲央行、欧洲委员会、骏利亨德森投资。

Basis point (bp) equals 1/100 of a percentage point. 1 bp = 0.01%, 100 bps = 1%.

Price-to-Earnings (P/E) Ratio measures share price compared to earnings per share for a stock or stocks in a portfolio.

净资产收益率(ROE) 是衡量企业年度回报(净收益)与其股东权益总额比值的指标,以百分比表示。这一数值代表了股东权益资本的总体回报率,即每一美元股东权益所产生的利润。

S&P 500® Index reflects U.S. large-cap equity performance and represents broad U.S. equity market performance.

斯托克® 欧洲600指数 代表了欧洲地区17个国家的大、中及小盘市值公司。

波幅/波动性:投资组合、证券或指数价格升跌的速度和幅度。倘若价格大幅上下摆动,表明其波动性高。倘若价格变动更为缓慢且幅度更小,表明其波动性较低。波动性较高意味着投资风险较高。