焦点分析

- 美国政府的决策难以预测,令环球经济可能出现更多不同结果,但近期利率市场的走势反映了环球长期趋势。

- 目前企业债券息差偏窄,我们认为存在扩阔的风险。然而,孳息率相对历史水平仍然偏高,应可吸引寻求收益的投资者。

- 投资者可透过多元化的工具,为不确定的投资旅程做好准备;证券化资产可充当额外或替代方案,以实现回报和分散风险。

当资产价格的走势经常受单一人士宣布的政策所影响时,判断市场方向可能殊不容易。过往,波动市况常成为市场焦点,但如今投资者可能已对此习以为常。美国政府采取激进的价格锚定策略(以极高的关税水平作谈判起点,使任何较低的税率都显得合理),使全球必须迅速适应潜在的新贸易体制。

撰文之时,只有少数国家与美国达成初步协议,而法律争讼意味部份关税措施可能会被撤销。因此,最终关税可能高于预期而引发经济衰退忧虑及通胀升温,亦可能趋于温和而带动市场止跌回升。无论出现哪一种情况,各国的结果将有所不同。美国可能是受影响最深的国家之一: 当地消费者可能面临物价上涨,或导致家庭缩减开支、企业重新审视投资计划,从而使经济增长受压。讽刺的是,原本输美的商品将转向欧洲及中国寻求出路,可能令两者的通胀下跌。

美国总统特朗普视不可预测性为有效的谈判工具,但此举却令经济可能出现更多不同的结果。固定收益市场厌恶不确定性,投资者要求更多补偿(较高的债券孳息率)才愿意持有长债,导致长期美国债券的期限溢价上升。

重返旧常态

然而,我们不应只聚焦在关税。固定收益市场的大部份变动均反映长期趋势,尤其是资本成本的重新定价。环球金融危机后十年长期维持的零利率及负利率政策,现已被视为反常现象。

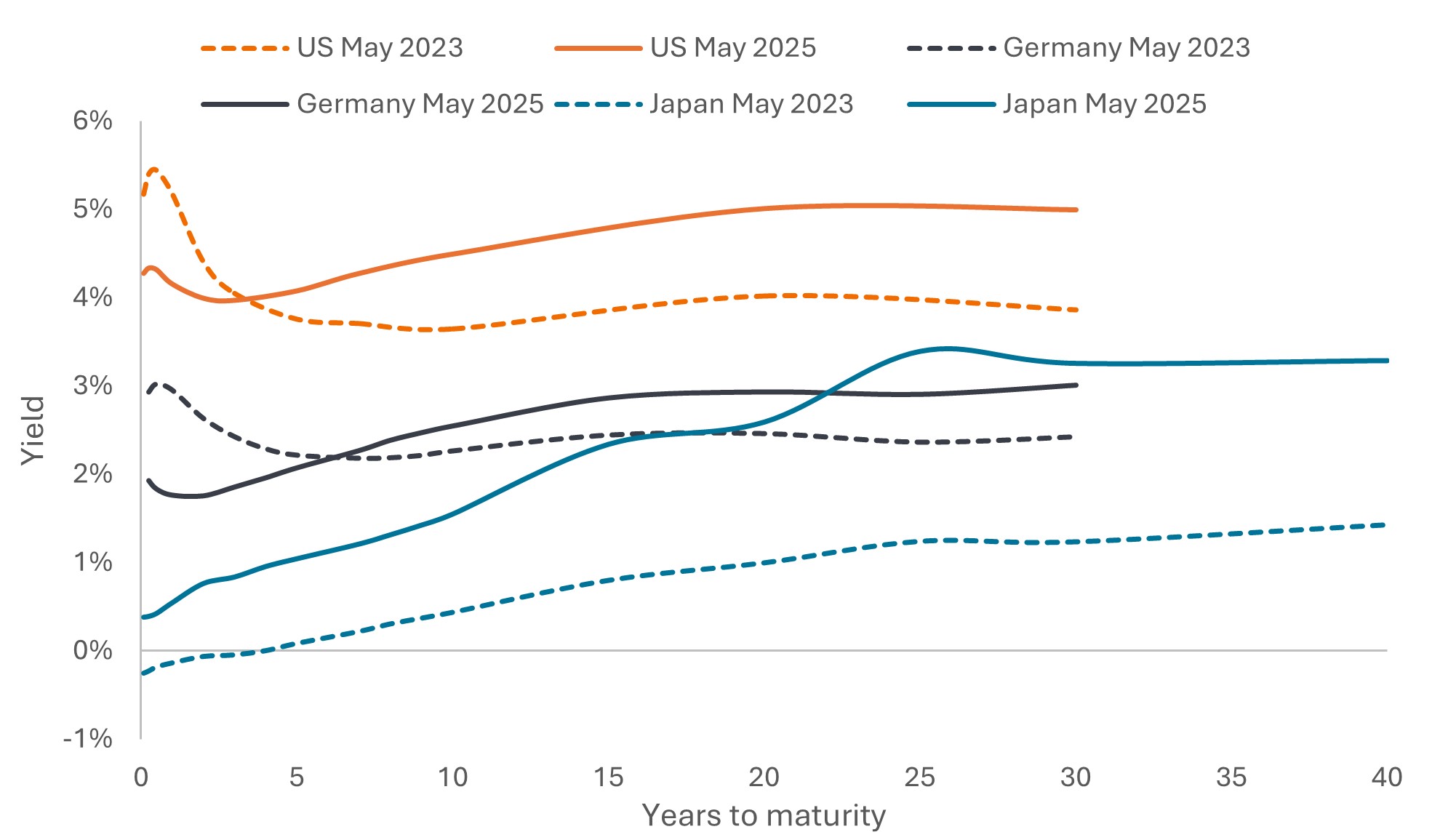

市场已重返再度关注债务的年代。许多政府缺乏财政纪律(尽管经济处于或接近全民就业,但借贷水平仍然高企),国防开支亦不断增加。央行积极缩减资产负债表,使购买所有新发行政府债券的责任落在私营机构上。与此同时,结构性改革(例如荷兰退休金制度转型)可能鼓励资金转投股票。长期债券孳息率因而上升。这已成为全球性现象:不只在美国,德国及日本的孳息曲线亦已走斜(图1),而孳息曲线能够反映政府债券孳息率与到期日之间的关系。

图1:环球孳息曲线走斜

资料来源:彭博、美国国库债券、德国政府债券、日本政府债券,到期孳息率,2023年5月31日及2025年5月28日。孳息率可能随着时间过去而有所变动,概不作出任何保证。

债券孳息率上升的好处,是投资者可赚取较高收益。票息或利息收益向来是固定收益长期总回报的主要来源。我们是否认为长年期债券的孳息率已接近见顶?可能如此,但市场对财政纪律、美国联储局的独立性(鲍威尔出任联储局主席的任期将于2026年5月届满)的忧虑,以及海外投资者是否愿意持有美国资产等问题,或会在未来数月导致市场波动。然而,尽管非美国投资者可能更倾向从美国国库债券转投其他资产,但我们预期在未来数十年,美国国库债券仍会在他们的投资组合中担当重要角色。

观望通胀形势

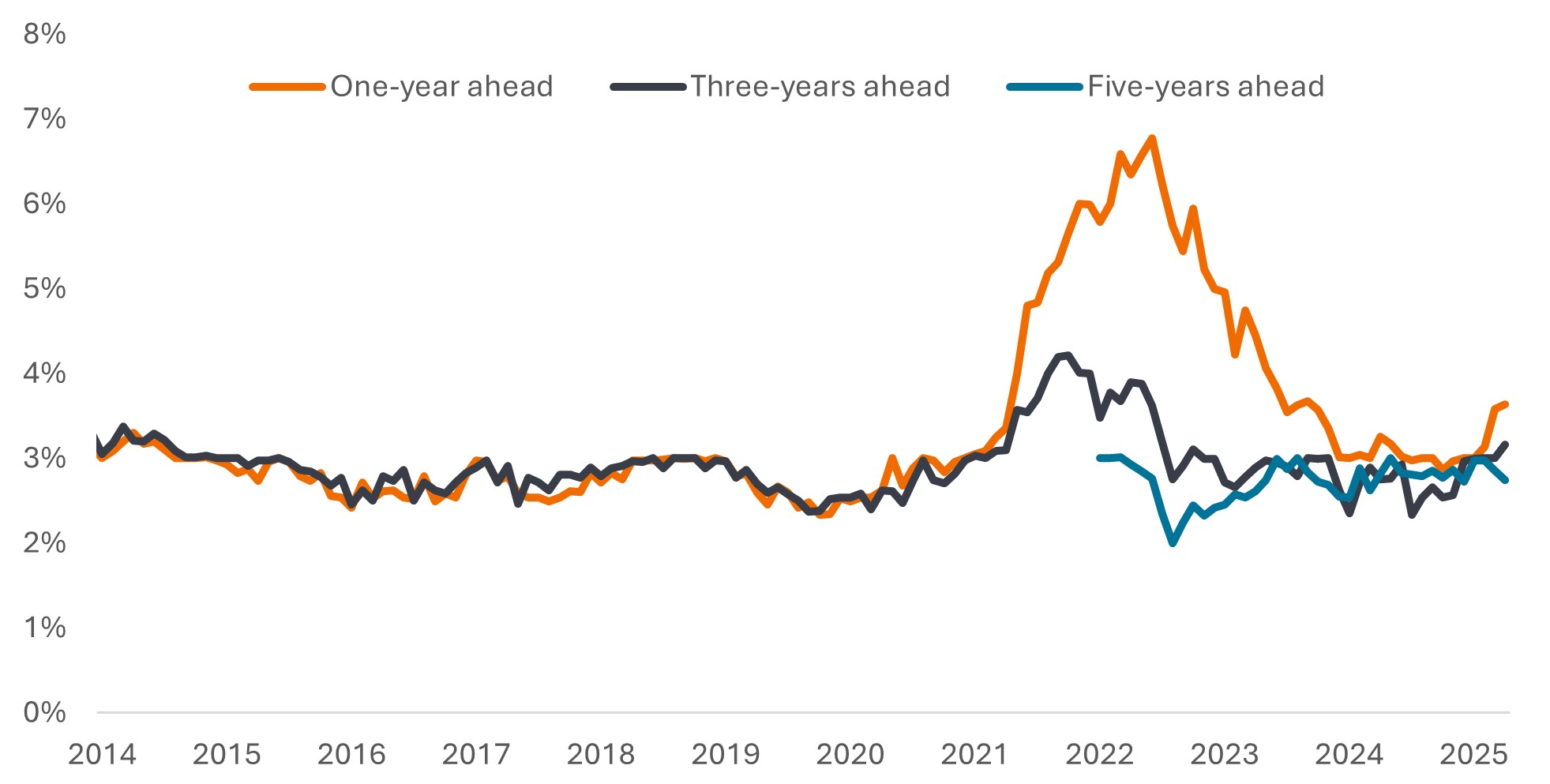

环球通胀已从2022年的高位回落,但其跌势已经放缓,而且这情况在贸易摩擦加剧带来潜在影响之前已经出现。过去12个月,通胀放缓使主要央行(日本除外)得以减息,我们认为欧洲央行(通胀受控)及英伦银行(经济增长疲软)仍可能进一步减息。如果关税拖累美国经济,美国可能在年底前减息,但联储局表示需要更多数据佐证。油价急跌可能是经济走弱的先兆(并非只反映石油输出国组织增产),但联储局若在通胀高于目标水平之际减息,恐会削弱其公信力。联储局将密切注视通胀预期(图2)。其行动很大程度上将取决于劳工市场在未来数月的表现。

图2:美国通胀预期

未来1/3/5年预期通胀率的中位数

资料来源:消费预期调查,©2013至25年纽约联邦储备银行(FRBNY)。4月份调查于2025年5月8日发布。

上文所述的孳息曲线走斜部份反映减息行动,任何后续减息应会较影响短期孳息,对长期债券的影响较不确定。在此环境下,我们认为优质的短期债券可更有效抵御不确定性。投资者亦可放眼于减息路径更明确的环球市场。

综观全局

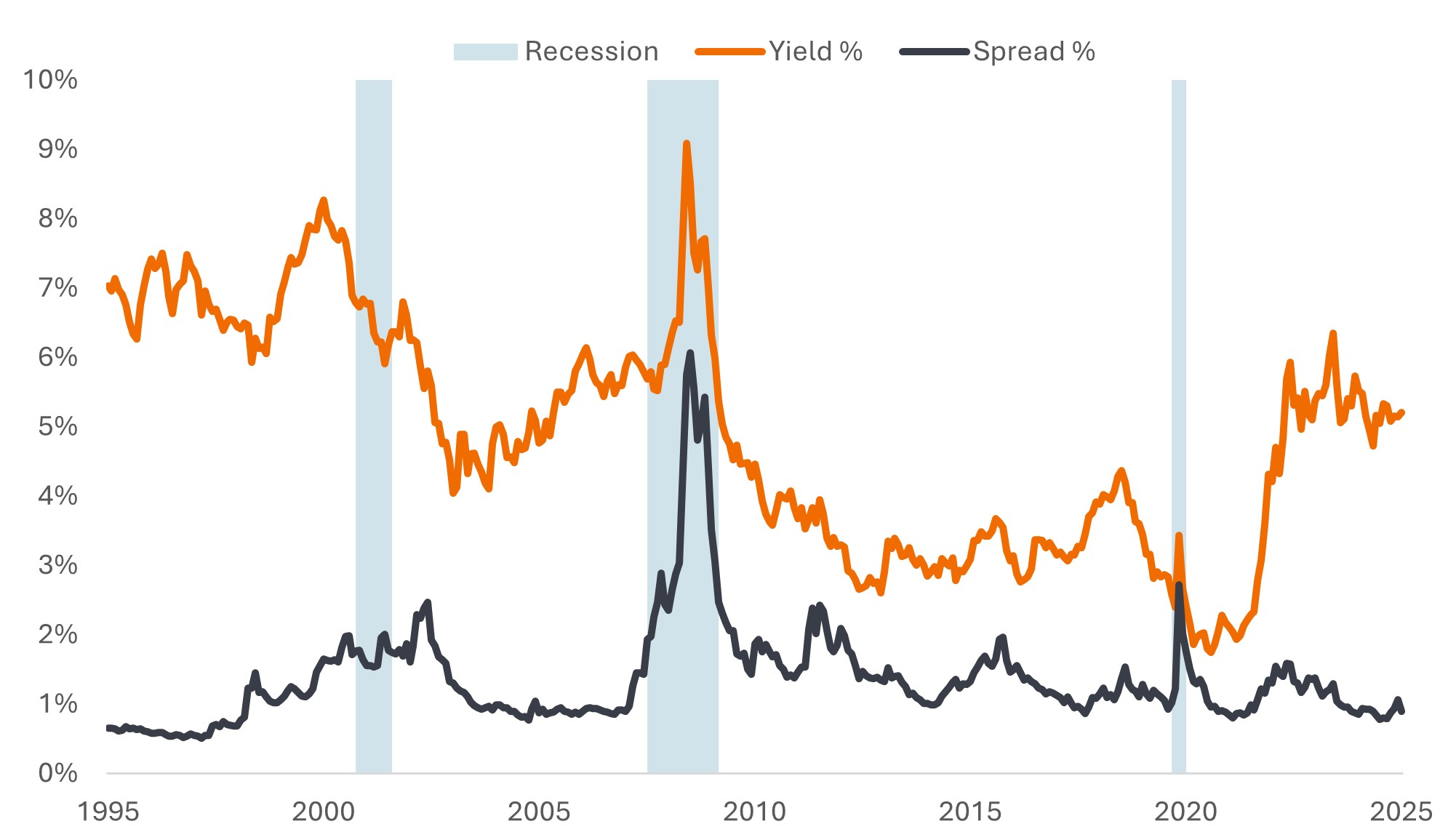

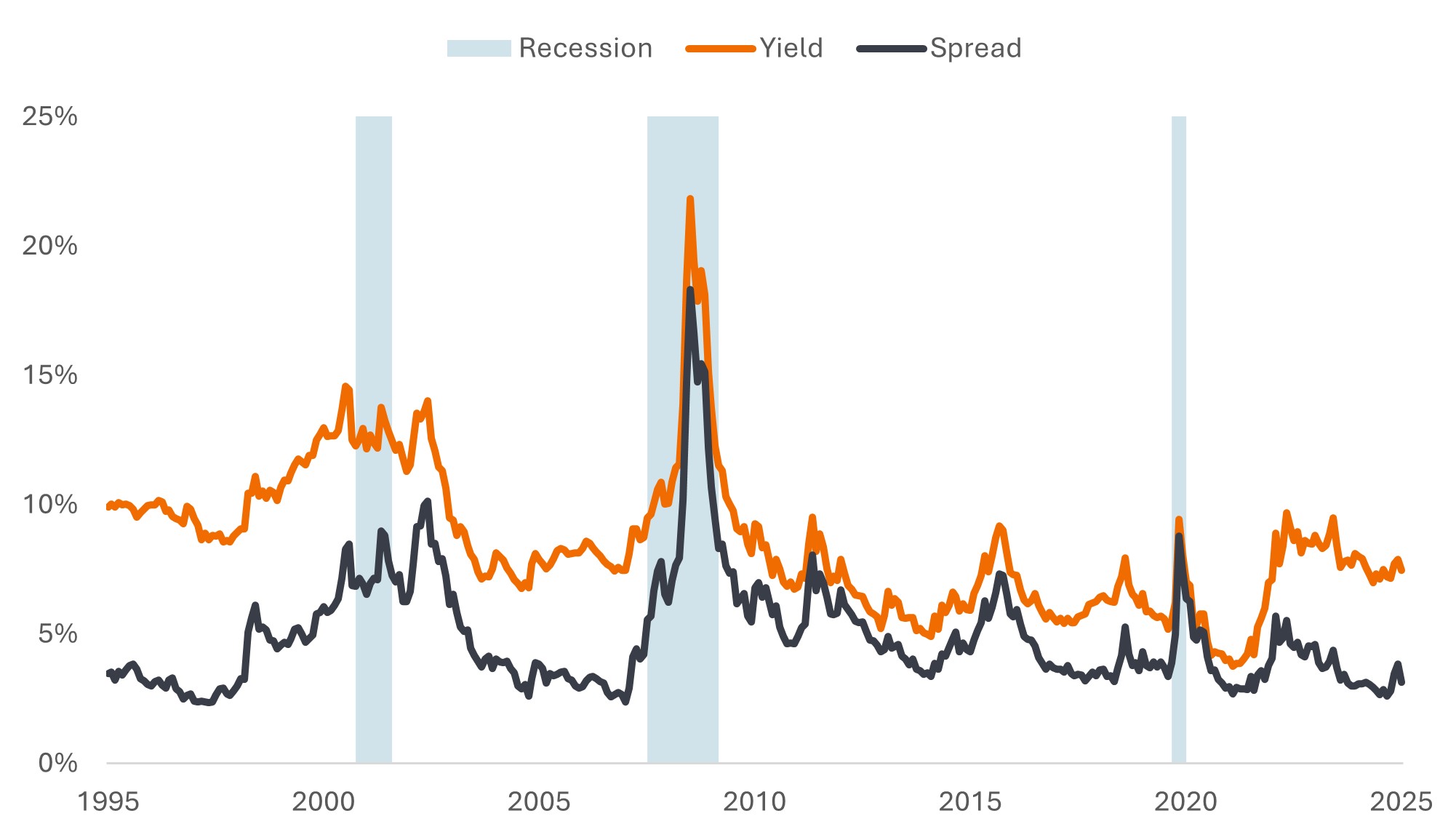

在4月份关税恐慌期间,信贷息差(企业债券相对于年期相若政府债券的额外孳息率)扩阔,但其后已经收窄。息差处于历史相对低位,与股票市场一样,尚未反映经济衰退的可能性(图3a、3b)。

图3a:信贷息差偏低,但相对以往孳息率仍处于吸引水平

美国投资级别企业债券孳息率及息差

资料来源:彭博、彭博美国企业债券指数、最低孳息率及期权调整后息差,1995年5月31日至2025年5月30日。最低孳息率是指具有特殊条款(例如赎回权)的债券在不发生违约的情况下所能达到的最低孳息率。当用作描述指数时,此统计数据代表所持所有相关债券的加权平均值。经济衰退时期依据美国国家经济研究局的定义。孳息率可能随着时间过去而有所变动,概不作出任何保证。

图3b:高收益债券的情况亦然

美国高收益企业债券孳息率及息差

资料来源:彭博、彭博美国高收益企业债券指数、最低孳息率及期权调整后息差,1995年5月31日至2025年5月30日。孳息率可能随着时间过去而有所变动,概不作出任何保证。

但息差应否反映经济衰退的可能性?贸易不确定性可能压抑今年经济增长,但大部份经济师的基本预测仍是增长放缓而非衰退。在公布关税政策前,企业债券的基本因素强劲,不少公司的财务状况及盈利皆稳健。有人可能认为,这次关税带来的冲击堪比2015年的能源危机或2011年的欧债危机,因此息差应会扩大。然而,投资者似乎较关注目前的孳息率水平(与当年危机时的孳息率相若或更高),并愿意买入企业债券,这从市场对新债的强烈需求可见一斑。

基于双方的论点,我们认为灵活应变才是上策。我们偏好较少受贸易干扰影响,而且业务模式稳健的企业借款人,但在孳息率相对较高的情况下,我们准备把握市场高风险领域的价格失衡机会。

证券化资产具支持

在过去一段时间内,我们认为投资者应审视所有固定收益资产类别。不少人可能对证券化资产感到陌生,但我们认为其估值吸引,而且信贷质素高。资产抵押证券及AAA级贷款抵押证券凭借其浮息结构,可为投资者提供短存续期、但孳息率吸引的另类投资选择。在近期关税引发波动期间,AAA级贷款抵押证券的息差水平宽阔、利率敏感度偏低,加上其摊销结构,有助这个固定收益领域表现强韧。

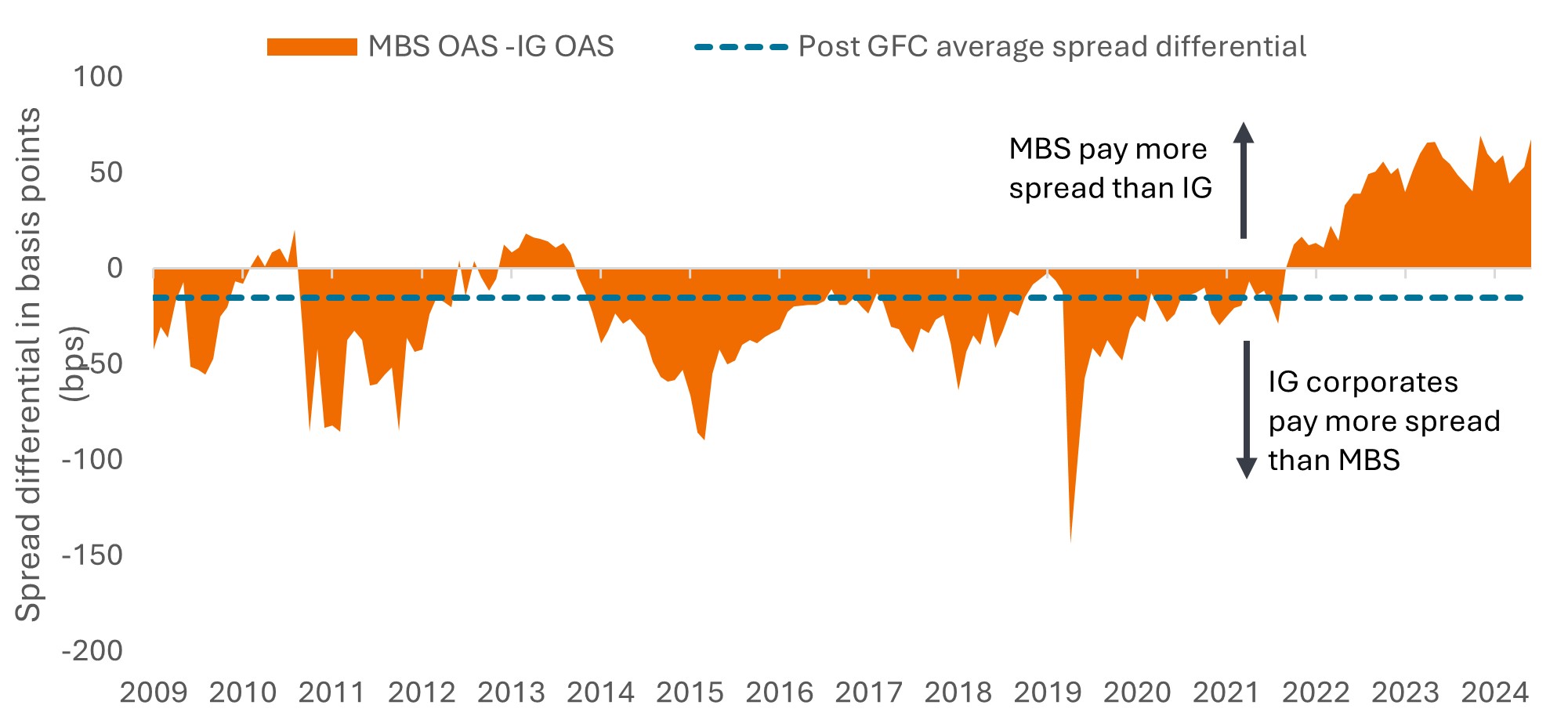

机构按揭抵押证券仍显得吸引,因其相对投资级别企业债券较便宜,而且在股市出现抛售时往往能发挥避险功能,提早还款风险亦异常低。当利率下跌时,业主通常会转投利率较低的按揭,使提早还款的个案增加。这可能导致按揭抵押证券未能完全受惠于利率下跌的正面影响。然而,目前的按揭利率远高于数年前美国借款人承造按揭时的水平,因此他们缺乏提前偿还的诱因。

近年,利率上升及量化紧缩令按揭抵押证券受压,导致息差异常地高于美国投资级别企业债券。随着量化宽松政策结束,加上进一步减息,这个息差异常的现象将会消退,目前水平可能是吸引的入市良机(图4)。

图4:按揭抵押证券目前票息与美国投资级别企业债券息差的差距

资料来源:彭博、瑞信、骏利亨德森投资,截至2025年5月27日。机构按揭抵押证券目前票息反映相对5年/10年期美国国库债券混合息差。投资级别债券息差指彭博美国企业债券指数期权调整后息差。基点等于一个百分点的1/100,1个基点 = 0.01%。过往表现并非未来回报的预测。

投资者将时刻面对不断变化的金融环境。当下的环境虽然较过往更艰难,但我们认为固定收益资产提供的收益有助稳定表现,可均衡股票市场的波动。透过多元化的固定收益资产组合,投资者可获得不同的收益来源,并加强抵御特定领域风险的能力。我们相信,凭借主动型策略(把握长期趋势,并采取战术性行动捕捉机遇),投资者可望稳步实现投资目标。

重要资讯

贷款抵押证券是指不同批次发行的债务证券,风险程度各异,主要以低于投资级别的企业贷款组成的相关投资组合作为抵押。本金回报不获保证,若未能及时支付款项或信贷状况恶化,价格可能下跌。贷款抵押证券须承受流动性风险、利率风险、信贷风险、赎回风险及相关资产违约风险。

固定收益证券 存在利率、通货膨胀、信用和违约风险的影响。债券市场表现波动。随着利率上升,债券价格通常会下跌,反之亦然。不保证可退还本金,如发行人未能及时还款或其信贷实力减弱,价格可能下跌。

高收益债券或「垃圾」债券涉及较大的违约风险及价格波幅,可能出现突然及急剧的价格摆动。

按揭抵押证券 (MBS) 可能对利率变动更为敏感。它们面临延期风险(即当利率上升时,借款人延长其按揭期限)及提前还款风险(即当利率下跌时,借款人提前偿还其按揭)。这些风险可能会降低回报。

量化紧缩(QT)是政府偶尔使用的货币政策,透过出售政府证券,或让有关证券到期并从现金结余中剔除,从而减少货币供应。

Quantitative Easing (QE) is a government monetary policy occasionally used to increase the money supply by buying government securities or other securities from the market

按揭及资产抵押证券等证券化产品对利率变化较为敏感,牵涉续期及提前还款风险,信贷、估值及流动性风险高于其他固定收益证券。

过往表现并非未来回报的预测。恕不保证过往趋势将会延续,或者预测将会实现。

彭博美国企业债券指数量度投资级别定息应课税企业债券市场,包括由美国及非美国工业、公用事业及金融发行人发行的美元计价证券。

彭博美国高收益企业债券指数量度以美国计价的高收益定息企业债券市场。

资产抵押证券(ABS):由现有资产(例如贷款、信用卡债务或租约)作为「抵押」(或担保)的金融证券,通常会随着时间产生某种形式的收益(现金流)。

基点:基点等于一个百分点的1/100,1基点 = 0.01%。

贷款抵押证券(CLO):将一批普遍质素较低的企业杠杆贷款打包组合成单一证券,并从相关贷款产生收益(债务还款)。贷款抵押证券持有的债券具有受规管性质,意味在违约情况下,投资者在索偿借款人资产时处于较优先位置。AAA拥有最高信贷评级,并代表最安全的批次。

Corporate bond: A bond issued by a company. Bonds offer a return to investors in the form of periodic payments and the eventual return of the original money invested at issue on the maturity date.

企业基本因素指影响投资价格的相关因素。对企业而言,这包括公司的债务水平(杠杆)、产生现金流的能力及偿债能力。

票息(Coupon):债券支付的定期利息,以投资面值的百分比表示。For example, if a bond has a face value of $100 and a 5% annual coupon, the bond will pay $5 a year in interest.

Credit rating: A score given by a credit rating agency such as S&P Global Ratings, Moody’s and Fitch on the creditworthiness of a borrower. For example, S&P ranks investment grade bonds from the highest AAA down to BBB and high yields bonds from BB through B down to CCC in terms of declining quality and greater risk, i.e. CCC rated borrowers carry a greater risk of default.

信贷息差/息差。到期日相若但信贷质素不同的证券的孳息率差距,息差扩大一般反映企业借款人的信誉恶化,而息差收窄则反映情况有所改善。

违约:债务人(例如债券发行人)未能在到期时支付利息或归还原始贷款金额。

多元化投资╱分散投资:透过在投资组合中配置不同类型资产/资产类别以分散风险的方法,基于不同资产在任何特定情况下的表现各异。请注意,多元化投资既不保证利润,亦不会消除蒙受亏损的风险。

Duration: A measure of the sensitivity of a bond’s price to changes in interest rates. 债券存续期越长,其对利率变动的敏感度就越高,反之亦然。Bond prices rise when their yields fall and vice versa.

财政政策:描述由政府厘定税率和开支水平的政策。

财政政策(Fiscal policy):描述政府厘定税率和开支水平的政策。财政纪律是指政府不会过度借贷,即维持借贷占经济产出的百分比于偏低水平,以免整体债务负担大幅增加。

High yield bond: Also known as a sub-investment grade bond, or ‘junk’ bond. These bonds usually carry a higher risk of the issuer defaulting on their payments, so they are typically issued with a higher interest rate (coupon) to compensate for the additional risk.

通胀:经济体系的货品和服务价格升幅。消费物价指数是一项衡量一篮子消费品及服务随时间的价格变化之指标。个人消费支出物价指数则衡量美国居民所支付的货品和服务价格。

投资级别债券:一般指被视为还款违约风险较低的政府或企业所发行的债券,故此信贷评级机构所给予的评级亦较高。

发行(Issuance):借贷(发行)公司向投资者发行债券的行为,通常是透过向公众或金融机构出售债券。

Maturity: The maturity date of a bond is the date when the principal investment (and any final coupon) is paid to investors. Shorter-dated bonds generally mature within 5 years, medium-term bonds within 5 to 10 years, and longer-dated bonds after 10+ years.

货币政策(Monetary policy):旨在影响经济的通胀及增长水平的央行政策。货币政策工具包括厘定利率及控制货币供应。

按揭抵押证券 (MBS): 由一组按揭作为担保(「抵押」)的证券。投资者定期从相关按揭获得款项,与债券票息相若。性质类似于资产抵押证券。按揭抵押证券可能对利率变动较为敏感,并须承受「延期风险」,即指在利率上升时,借款人延长按揭年期;而「提早还款风险」则是指在利率下跌时,借款人提早偿还按揭。这些风险或会降低回报。

油组(OPEC):石油输出国组织。由多个主要产油国组成的跨政府组织,协调成员国的石油生产及销售政策,以稳定油价。

量化紧缩(QT)是政府偶尔使用的货币政策,透过出售政府证券,或让有关证券到期并从现金结余中剔除,从而减少货币供应。

Quantitative Easing (QE) is a government monetary policy occasionally used to increase the money supply by buying government securities or other securities from the market.

关税:一个国家政府对从另一个国家的进口货品征收的税项或关税。

年期溢价:投资者持有长期债券(而非投资一系列的短期债券)所需的额外回报率。这是投资者承担债券存续期间利率变动风险所应有的补偿。

总回报(Total return):一项投资从收益及任何资本价值变动所产生的综合回报。

美国国库债券(US Treasury bond):用于描述美国政府债券的术语。

Yield: The level of income on a security over a set period, typically expressed as a percentage rate. 以债券为例,最简单的计算方法是票息金额除以债券当前价格。

到期孳息率:债券在持有至到期,并收取所有利息及本金后的总回报率。

最差孳息率:发行人不违约时债券(指数)可达到的最低孳息率;计及特殊特征,例如认购期权(赋予发行人在指定日期提前赎回或赎回债券的权利)。

Volatility measures risk using the dispersion of returns for a given investment. The rate and extent at which the price of a portfolio, security or index moves up and down.