焦点分析

- 由于控制AI芯片供应的厂商较少,加之行业过去曾有过惨痛经历,这应能限制过去曾出现的非理性供应过剩风险。

- 贸易限制、芯片升级放缓以及为人工智能客户新建晶圆厂面临的多重制约,在短期内为供应端提供了天然的约束机制。

- 全球科技领导者团队认为,鉴于半导体行业较高的波动性和周期性特征,有必要采取高度主动的策略投资于该领域的关键参与者。

在之前的文章中,我们讨论了当前形势与互联网泡沫时期的相似之处及关键差异,当时投资者对类似泡沫的担忧增加了科技股的波动性,而这些股票被视为AI浪潮成功的关键及其主要受益者。

此后,市场的关注点已转向类似2000年的人工智能变现能力和循环融资问题。我们认为,投资者应关注至关重要的半导体行业,以更深入地了解人工智能的供需动态。尽管每日的头条新闻加剧了这种不安,但我们相信,更为理性的半导体供应计划所形成的天然制约,将有助于缓解投资者的担忧。

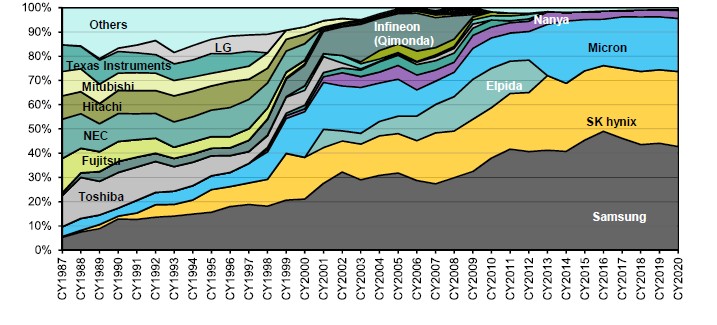

DRAM市场已整合为三大供应商

按厂商划分DRAM市场份额(按收入计算)

资料来源:Gartner、DRAMeXchange、公司报告和Bernstein分析。提述个别证券并不构成购买、出售或持有任何证券、投资策略或市场板块的建议,亦不应假设个别证券有利可图。

半导体行业与互联网泡沫时期的三个关键区别:避免“囚徒困境”

1. 半导体行业整合意味着满足AI需求的供应商更少

当前的半导体行业与2000年相比已大相径庭。行业整合已将动态随机存取存储器(DRAM)供应商的数量从当年的18家减少到当前的3家。当时,绝大多数逻辑半导体由同时具备芯片设计与制造能力的集成设备制造商(IDM)生产;而采用无晶圆厂(Fabless)业务模式的企业,则依赖当时尚处于起步阶段的晶圆代工厂,或由其他IDM代为生产。

如今,唯一寻求在尖端领域生产半导体的IDM是英特尔,但其面临着诸多挑战。现在,大多数尖端半导体主要由一家代工厂——台积电生产。这意味着,行业面临的并非“囚徒困境”——即众多参与者中若出现个别破坏者便可能打破整体供应纪律(例如不再刻意维持供需平衡),而是仅由少数几家核心厂商所主导。

2. 地缘政治对AI半导体供应的影响

在本世纪初,全球化正如火如荼;半导体制造外包给韩国和台湾地区的趋势正在升级,中国也迈出了进入该行业的第一大步。来自不同国家的众多公司争夺领导地位,推动了非理性竞争和激进的供应决策。中国当时在存储器领域采取了更为激进的立场,并在最近进军成熟制程半导体制造领域。

然而,对最先进半导体设备(尤其是来自ASML的极紫外光刻机(EUV)和最先进浸没式光刻设备)以及全环绕栅极(GAA)和高带宽内存(HBM)等关键技术所需的沉积与刻蚀工具的出口限制,已使中国(至少)在中期内难以供应顶尖的计算与存储芯片。这使得中国无法成为全球供应商,并将其半导体行业局限于国内供需考量。

3. 芯片供应指数级增长的终结

正如“千年虫”问题引发的需求透支加剧了互联网泡沫破裂一样,投资者或许已忘记,2000年后半导体行业的供应过剩正是由产业从200毫米晶圆向300毫米晶圆迁移所驱动的。为迎合被夸大的需求而建造多座新晶圆厂已属决策失误,而300毫米晶圆面积是200毫米晶圆的2.25倍这一事实更使问题加剧,这意味着芯片产量呈指数级增长。正是这两重因素的结合,导致了二十一世纪初半导体行业严重的供应过剩。相比之下,今天并没有超过300毫米晶圆的升级计划。1 根据摩尔定律所定义的缩放速度也因晶圆载芯数的物理极限而放缓,从而削弱了供应量剧增的能力。

经验丰富的领先半导体管理团队——人工智能情绪过热的天然“刹车”?

随着OpenAI等新参与者在距离盈利尚远的情况下承诺投入1.4万亿美元的支出2,这理所当然地引发了人们对这一全新AI世界中的过度繁荣、可持续性以及最终为这些巨额资金提供融资能力的担忧。然而,我们认为投资者在这一辩论中忽略的是,半导体供应链尚未开始支撑这些乐观的预测,并且刚刚开始制定支持这波新AI需求的计划。

我们为当前的半导体供应格局提供更多背景:

- 供应决策仅处于规划阶段

半导体行业最近才从一次重大低迷中复苏,这次低迷是由市场对疫情相关拉动需求的过度外推,以及对PC和智能手机边缘AI设备需求的过度激进预期所致。直到最近,绝大多数尖端代工和存储需求仍来自智能手机和PC,数据中心仅占很小一部分。

自ChatGPT的推出标志着AI的转折点以来的三年里,来自英伟达(主要依靠台积电制造芯片)和更广泛AI生态系统的需求主要由这些过剩的行业产能满足——仅在台积电的CoWoS封装和高带宽存储器封装产能上进行了一些增量投资。

直到现在——2026年初,随着供应短缺日益严峻,行业才真正面临一个关键问题:究竟应以何种程度支持其人工智能客户的宏伟目标?鉴于建造一座新的半导体晶圆厂大约需要三年时间,我们对直到2028年的行业供应有着良好的可见性。相对于人工智能需求而言,这似乎是对过于激进预测的一种天然制约,因为行业预估需要将先进逻辑与存储芯片产能提升约3至5倍才能满足相关需求预测。

- 充当“理性决策的稳定器”

AI浪潮的未来,这一与算力及其底层半导体更直接相关的技术,实际上掌握在四家公司手中:代工方面的台积电;高带宽存储器(HBM)方面的SK海力士、美光和三星电子。这是过去十年半导体行业重大整合的结果。随着摩尔定律失效,保持领先地位的成本除了最大的几家领军企业外,其他所有人都已望尘莫及。这四家历史悠久的公司经历了数十年的周期和新技术浪潮。这些经验丰富的管理团队极有可能成为“理性决策的稳定器”——理性评估未来AI客户的需求,并据此进行规划,而不是仅仅听命于客户。

- 近期惨痛的经历

这些供应决策将带着近期惨痛的行业记忆做出。 三家DRAM供应商最近才从2023年那场“千载难逢”的亏损中恢复过来,该年度美光报告亏损约60亿美元,台积电报告了自2009年全球金融危机以来的首次年度销售下滑。3

与此同时,更广泛的半导体行业仍受困于库存积压,这是膨胀的需求预测与实际疫情后需求不符的结果。如今推动AI需求的同一批超大规模云服务提供商客户,就在不久前的2019年曾大幅削减需求预测,重创了该行业。所有这些经历都让公司不愿轻易为当前的AI需求预测背书,它们正确地要求在决定建造多个昂贵的新晶圆厂之前,必须看到真实需求的切实证据。

- 地缘政治

地缘政治和当前的贸易战也使建造晶圆厂的的选址情况变得复杂。鉴于贸易协议的一个关键领域是在美国的重大投资和AI算力限制,关于动工新建半导体晶圆厂的决定处于辩论的核心,使得最终敲定计划变得困难。一家公司/国家承诺在美国支出的金额是否足够?美国是否会要求AI芯片在晶圆层面就在美国制造,还是仅仅后端封装、组装和测试就足够了?

结语

“这次不一样” 在半导体行业并不是一个成功的投资策略。然而,与2000年相比,行业结构、技术和地缘政治确实存在差异,并结合了近期千载难逢的糟糕下行周期和正在进行的贸易谈判这一独特背景。鉴于这一背景,在短期内,我们应该会看到一个更加谨慎的半导体行业,这将抑制AI资本支出的过度繁荣——至少在未来几年我们对行业供应具有高度可见性的时期内是这样。

然而,我们认为当前行业的这种短期保守态度,为人工智能领域的过热倾向提供了自然而理性的制约。从自上而下的角度来看,这对科技行业是积极的,为当前的主流市场观点提供了一个反向的平衡力量。

从投资的角度来看,这可能为控制AI供应瓶颈的关键半导体公司以及半导体设备公司提供机会。进入2026年,我们预计将对其供应反应有更多的可见性。利用我们长期的科技投资经验,我们将动态评估这些计划,以考量它们是合理的,还是仅仅在为长期的供应过剩铺路。半导体行业是我们AI投资框架的核心部分,旨在投资AI基础设施的领导者。要做到这一点,该行业的周期性和更高波动性特征要求比任何子行业都进行更相对密集的积极管理。

倘若英文版本与中文版出现歧异,概以英文版为准。

1 Semi.org,《300毫米晶圆厂展望报告》,2025年12月10日。

2 TechCrunch,2025年11月7日。

3 美光科技第四季度及2023财年全年报告;台积电2023年年度报告。

Circular financing: Concerns that financing of AI infrastructure investment among mega caps is becoming unsustainable. Interconnected deals and investments within a small group of companies means companies are investing in each other, with the funding recipient using the capital to make purchases from the original investor. Some of these companies may have insufficient cash flows and it could lead to a bubble when company valuations become excessive, with broader market implications.

CoWoS: :台积电的晶圆级芯片封装技术(Chip on Wafer on Substrate with Silicon Interposer, CoWoS®-S),为人工智能(AI)和超级计算等超高性能计算应用提供一流的封装技术。

周期性行业/股票: 销售非必需消费品的行业/公司,或处于对经济变化高度敏感行业内的公司。周期性行业/股票在经济扩张期间表现良好,在经济低迷期间表现不佳。

需求拉动:可支配资金的增加或上升趋势,往往导致对可用商品和服务的竞争加剧,进而导致价格上涨。

互联网泡沫时期: 指上世纪90年代由向数字商务的突破性转变驱动的互联网繁荣期。尽管部分企业蓬勃发展并成为如今的科技巨头,但投资者的过度热情曾将许多股票推至天价估值,而其商业模式的可持续性却存疑,最终导致2000年著名的互联网泡沫破裂。

DRAM:动态随机存取存储器是一种RAM(随机存取存储器),常用于PC、笔记本电脑、智能手机、平板电脑和其他计算设备。DRAM为计算机运行程序或应用程序时使用的文件提供临时存储。

EUV:ASML是极紫外光刻机(EUV)的全球独家制造商,该设备对于制造先进微芯片至关重要。

全环绕栅极:一种半导体制造工艺技术,有助于继续硅微缩,使晶体管能够在保持相对较小的同时承载更多电流。

HBM:高带宽存储器是一种先进的存储技术,与传统存储器相比,它能以更低的能耗提供更快的数据访问。

科技巨企(hyperscalers): 大規模提供雲端、網絡及互聯網服務基礎設施的公司,实例包括Google Cloud、Microsoft Azure、Facebook Infrastructure、阿里云及Amazon Web Services。

IDM: 负责从规划到生产最终产品的所有半导体生产流程的公司。在半导体行业中,“集成设备制造商(IDM)”控制从规划到制造和销售的每一个过程,“代工厂”仅负责生产,而“无晶圆厂”仅拥有设计半导体的资源。

成熟制程半导体: 也称为传统制程半导体,是半导体行业中基于旧技术、由较大节点供电的较大芯片和传统节点。它们用于许多计算设备和其他半导体主导的应用以及大多数现代数字设备。

摩尔定律 :预测微芯片上可容纳的晶体管数量大约每两年翻一番,从而降低相对成本并提高性能。然而,随着芯片组件的规模越来越接近单个原子,现在每两年将晶体管数量(以及给定芯片的处理能力)翻倍变得更加昂贵且在技术上更加困难。

囚徒困境: 一种个体决策者有动力采取某种行为,从而导致群体产生非最优结果的情境。

Volatility: The rate and extent at which the price of a portfolio, security or index, moves up and down. If the price swings up and down with large movements, it has high volatility. If the price moves more slowly and to a lesser extent, it has lower volatility. It is used as a measure of the riskiness of an investment.

千年虫(Y2K):2000年的简称,指对全球主要计算机系统即将中断的担忧,这与仅使用两位数表示年份的编码捷径有关。专家和分析师预测银行和政府数据库等系统将出现重大故障。然而,尽管出现了恐慌并花费数十亿美元进行了广泛准备,新千年的到来并没有发生预期的混乱。