焦点分析

- 受多年利空因素拖累后,得益于政策透明度提升、并购交易回暖以及市场表现强劲,制药与生物科技行业的整体环境已更趋积极。

- 随着行业环境趋稳,投资者的关注点正重新回归至创新与新兴治疗模式,将其视为推动长期增长的关键因素。

- 鉴于2026年将迎来密集的新药上市、临床数据及监管决策发布,我们将重点提示投资者应关注哪些最有可能影响行业发展方向及企业差异化竞争格局的重大事件。

制药与生物科技板块能否延续近期上涨势头?受多年利空因素拖累后,得益于政策风险更趋明朗化及并购交易回暖趋势的提振,去年底这些板块的市场情绪转趋积极。

尽管外界对美国食品药品监督管理局(FDA)的领导层更迭和资金限制问题存在担忧,但该机构整体运作如常,2025年的获批药物数量与长期平均水平基本持平。随着贸易政策和药品定价改革逐渐明晰,越来越多的投资者将其潜在影响视为可控,从而推动制药与生物科技板块去年强劲反弹。

这一强劲表现一直延续至2026年。除利空因素得以缓解外,在人工智能驱动的颠覆性变革引发不确定性,令市场其他板块承压的情况下,制药与生物科技板块的防御性特征或也为其提供了额外支撑。与此同时,市场广泛认同人工智能可以赋能药物研发能力,有助于加速研发进程并缩短上市周期。

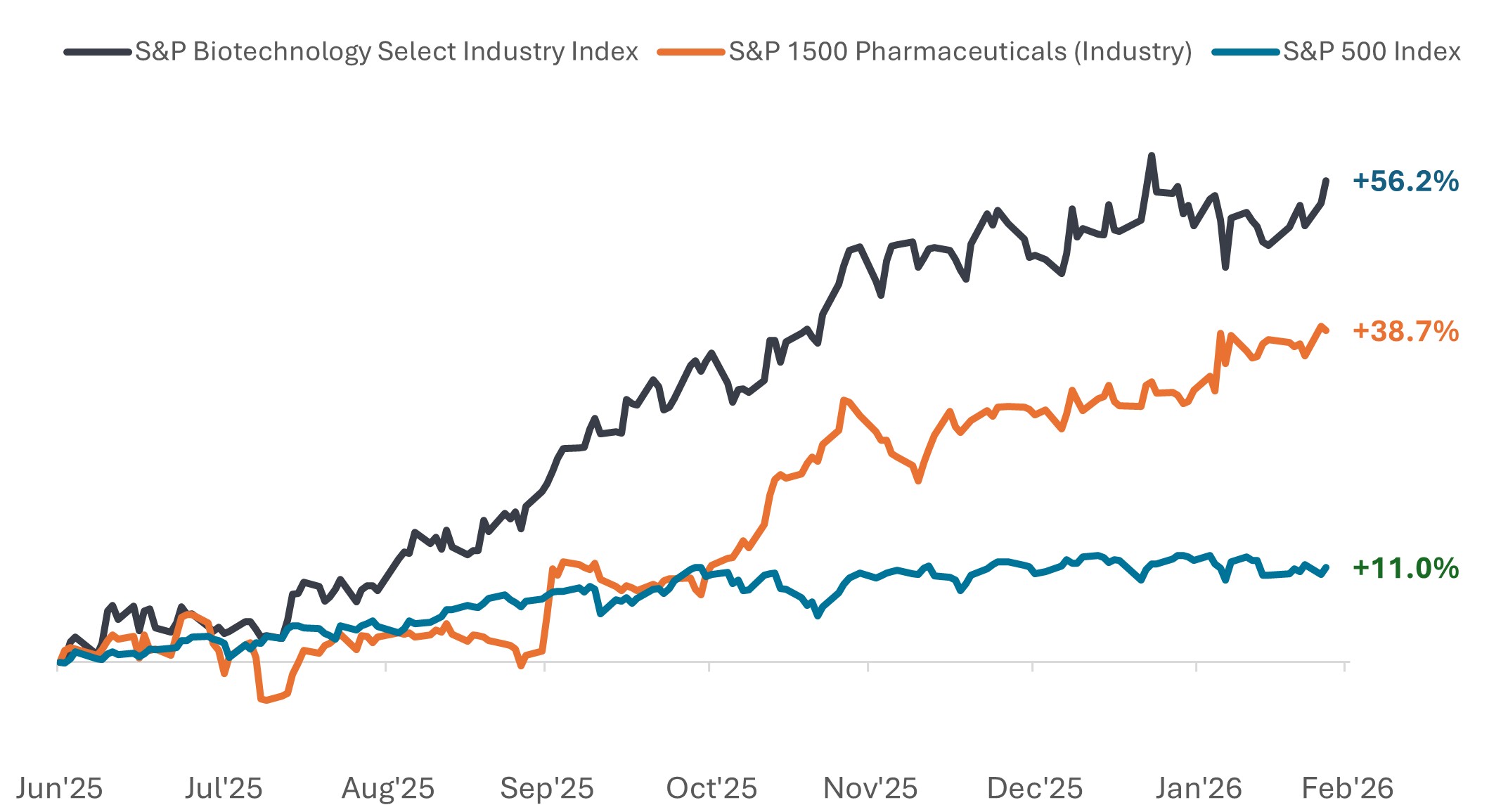

自2025年中以来,制药与生物科技板块表现显著优于大盘

价格表现(2025年6月30日至2026年2月24日)。

资料来源:彭博,数据涵盖2025年6月30日至2026年2月24日。标普生物科技精选行业指数包括标普总市场指数中被归类为GICS生物科技子行业的成份股。标普1500制药(行业)指数包括纳入标普综合1500®指数,并归类为GICS制药行业的成分股。过往表现并非未来业绩的预测。

在更为积极的环境下,2026年行业有望迎来众多潜在催化因素

透明度提升与市场表现强劲共同营造了更为有利的环境,而围绕战略并购交易回暖的乐观情绪重燃以及首次公开募股(IPO)市场可能重启的预期,则进一步巩固了这一态势。更为重要的是,日益向好的宏观环境已令市场关注点重新回归至长期以来驱动该行业的核心要素:创新。

在此方面,2026年有望成为催化剂密集之年,多个主要治疗领域将迎来一系列备受期待的新药上市、临床试验结果及监管决策的发布。在下文中,我们将重点梳理投资者应密切关注的部分重要事件,以寻找可能塑造未来一年行业动态的信号。

大型制药公司:主流治疗模正处于变革之中

对制药行业而言,数个备受瞩目的临床及监管里程碑事件将检验近期的创新能否转化为持久的增长。新的治疗模式也在不断涌现。后续一系列事件有可能重塑现有标准疗法,并影响投资者对行业竞争格局的评估。

肥胖与心血管代谢治疗:从概念验证到共到规模化与竞争态势

经过多年的临床验证与市场检验,可以明确的是,肥胖症市场对GLP-1疗法有效性的质疑已成为过去。2026年的关注点将转向该等药物的给药方式、规模化应用广度,以及患者和消费者将如何在不同的治疗方案中作出选择。投资者还将关注,随着更多支付渠道的打通,药物的可及性、可负担性以及市场的长期规模将受到怎样的影响。

值得关注的催化因素:

- 口服GLP到-1药物(“口服药之年”):口服制剂的实际应用情况——尤其是诺和诺德(Novo Nordisk)新获批的口服药物Wegovy(司美格鲁肽)及礼来(Eli Lilly)待FDA审评的orforglipron(预计2026年4月获批)——将检验口服药物是否在注射剂基础上进一步显著扩展治疗人群。关键在于,口服疗法通过简化分销与储存流程,有望扩大全球覆盖范围,在注射剂冷链物流受限的市场提升可及性。

- 下一个到下一代联合疗法:2月下旬的三期数据显示,诺和诺德的在研 注射剂 CagriSema虽能提供显著减重效果,但在“头对头”试验中仍不敌礼来的高剂量Zepbound 。CagriSema组患者84周减重23.0%,而Zepbound组达到25.5%,凸显了GLP-1联合疗法的高疗效标准。

- 多靶点到激动剂: 礼来的retatrutide注射剂将在2026年全年持续公布后期临床数据,这将有助于确定激活多种代谢途径能否显著提高减肥效果,同时又不会产生限制长期使用的副作用。对投资者而言,公司在现有GLP药物基础上寻求进一步突破时,疗效提升与患者耐受性之间的平衡至关重要。与此同时,竞争态势也在加剧,安进(Amgen)的月度用药MariTide、罗氏(Roche)的CT-388 和Boehringer的survodutide 均进入后期临床试验;同时,在诺和诺德、礼来和罗氏的带领下,越来越多基于 胰淀素(amylin)的疗法正在进入或即将进入3期临床试验。

神经科学:推动治疗更早、更广泛地开展

神经科学正成为又一个有望通过创新显著扩大治疗人群的领域。试验设计与生物标志物的进步,使得研发项目能够在疾病进展的更早期阶段介入,并探索超越传统疗法的新机制。

值得关注的催化因素

- 阿尔茨到海默症早期干预试验: 投资者的关注点正日益聚焦于早期阶段的治疗评估研究上,即在症状显现之前、但已出现阿尔茨海默症生物学标志时即启动治疗评估。礼来的donanemab在针对生物标志物定义的临床前阿尔茨海默病患者中开展的TRAILBLAZER-ALZ 3试验(TB3),被广泛视为一项可能重塑该领域格局的研发项目。尽管完整结果预计要到2027年才能公布,且2026年是否会公布中期数据尚不确定,但任何进展都可能影响对早期干预和长期市场扩张机会的市场情绪。

- 下一代给药技术:新一代淀粉样蛋白项目致力于优化药物进入大脑的途径,以提升安全性并改善患者用药便利性。脑穿梭技术,包括罗氏以及Korsana等私营公司正在开发的方案,旨在提高药物在脑部的暴露量,同时潜在降低副作用风险,并实现更低频率的皮下给药。若取得成功,这些技术进步有望突破早期疗法的主要局限性,并支持更广泛的应用。

- 针对特定症状到的项目:多个后期项目正针对精神病和激越等神经精神症状展开研发,这些领域存在大量未满足需求且临床终点相对明确。在阿尔茨海默病伴精神病性症状领域,预计百时美施贵宝(Bristol Myers Squibb)将在2026年下半年公布Cobenfy的多项ADEPT研究数据;同时,Acadia和Alkermes预计将在2026年年中至年底公布2/3期项目的数据。在激越症状治疗领域,Axsome的AXS-05或于2026年中获得FDA审评决定。对投资者而言,这些项目之所以值得关注,是因为一旦药物获批,更明确的症状改善效果可更直接地转化为临床采纳与商业推广。

- 作用机制的多元化:除了针对淀粉样蛋白斑块的治疗方法,投资者正日益关注针对神经退行性疾病其他潜在驱动因素的项目,包括与脑细胞如何交流及随时间推移如何退化相关的tau病理、炎症及突触功能研究。渤健(Biogen)、卫材(Eisai)、Acumen和ProMIS Neurosciences等公司在2026年将陆续公布的相关项目数据,将有助于判断这些替代方法能否对第一代疗法起到补充作用,或令更广泛的患者群体获益。

生物科技:多重催化因素即将涌现

在生物科技领域,2026年将迎来一系列多元化催化因素,在肝脏疾病、肾脏疾病、肿瘤学以及众多罕见病和专科适应症方面,将有密集的数据和监管决策发布。随着研发管线的推进,这些事件可能共同推动显著的分化趋势。

值得关注的催化因素:

- 肝脏/MASH关键数据:2026年最受关注的生物科技事件之一是Inventiva公司针对lanifibranor治疗代谢功能障碍相关脂肪性肝炎(MASH)的3期NATiV3试验。MASH是与肥胖和糖尿病相关的一种严重的脂肪性肝病,当前治疗手段有限。鉴于该领域之前的后期项目结果喜忧参半,预计在今年下半年公布的顶线结果将具有重大意义。在这个当前商业预期仍较为谨慎的领域中,积极的试验结果或有助于重建市场对靶向多疾病通路的口服疗法的信心。

- 肾病领域监管里程碑事件:2026年,预计在肾病领域将有多个备受瞩目的FDA审评决定作出,其中最引人注目的是Travere Therapeutics的FILSPARI,该公司正在寻求将该药物的适应症扩展至局灶节段性肾小球硬化(FSGS)。FSGS是一种罕见且渐进性疾病,可导致肾衰竭,当前治疗手段有限。FDA已将其审评决定日期延长至4月,使其成为今年最受关注的肾脏疾病监管事件之一。如获得积极的审评决定,该疗法将在规模虽小但商业价值显著的罕见病领域实现重大临床突破。

- 肿瘤学:向生物学驱动到的研发思路迈进:在癌症治疗领域,创新正逐渐转向针对肿瘤基础生物学特征的个性化治疗,旨在将药物与最可能获益的患者群体精准匹配。2026年将公布数批备受瞩目的研究数据,将检验这种方法能否带来显著的差异化优势。值得关注的是,罗氏的giradestrant在转移性乳腺癌一线治疗中的数据预计于3月底或4月初公布,这将为Olema的palazestrant(其3期OPERA-01研究数据预计今年下半年公布)以及阿斯利康(AstraZeneca)的camizestrant(SERENA-4试验)提供重要的参考。其他关键数据包括:Ideaya的darovasertib联合crizotinib治疗转移性葡萄膜黑色素瘤的2/3期研究数据(预计3月下旬公布),以及Revolution Medicines公司在胰腺癌二线治疗领域的3期研究结果(预计2026年上半年公布)。这些数据将有助于共同验证更精准的治疗方法能否在竞争环境中实现显著差异化优势。

Implications for investors

随着2025年初的政策不确定性成为过去,2026年制药与生物科技板块的表现将越来越多地由基本面因素驱动:即企业执行力、临床里程碑事件以及研究管线推进。

在重磅药物上市、数据及监管决策密集发布的环境下,投资者有充分的理由在全年中对该板块保持关注。对于那些着眼于长远的投资者而言,从短期市场纷扰中辨别出持久的创新将是关键所在。

倘若英文版本与中文版本出现歧异,概以英文版为准。

S&P 500® Index reflects U.S. large-cap equity performance and represents broad U.S. equity market performance.

标普生物科技精选行业指数包括标普总市场指数中被归类为GICS®生物科技子行业的成份股。

标普1500制药(行业)指数包括纳入标普综合1500®指数,并归类为GICS® 制药行业的成分股。

重要资讯

Diversification neither assures a profit nor eliminates the risk of experiencing investment losses.

Equity securities are subject to risks including market risk. Returns will fluctuate in response to issuer, political and economic developments.

健康护理产业受制于政府监管和报销率以及当局对产品和服务的审批,这些因素可能对价格和供应造成重大影响,亦可能受到迅速过时和专利到期的重大影响。

首次公开募股(IPO) 属于高度投机性投资,可能面临流动性较低及波动性较大的风险。与IPO相关的特殊风险包括经营历史有限、交易历史尚浅、高换手率以及业绩不可复制性。