焦点分析

- 受政策不确定性拖累,在新的一年即将到来之际,相对于大盘医疗保健类股票的估值仍存在大幅折价。

- 与此同时,基本面已开始改善:药品定价改革路径更趋明朗,并购活动亦呈现回升态势。

- 我们认为,这些因素交织下,2026年医疗保健板块的某些细分领域或将迎来显著的价值重估机会。

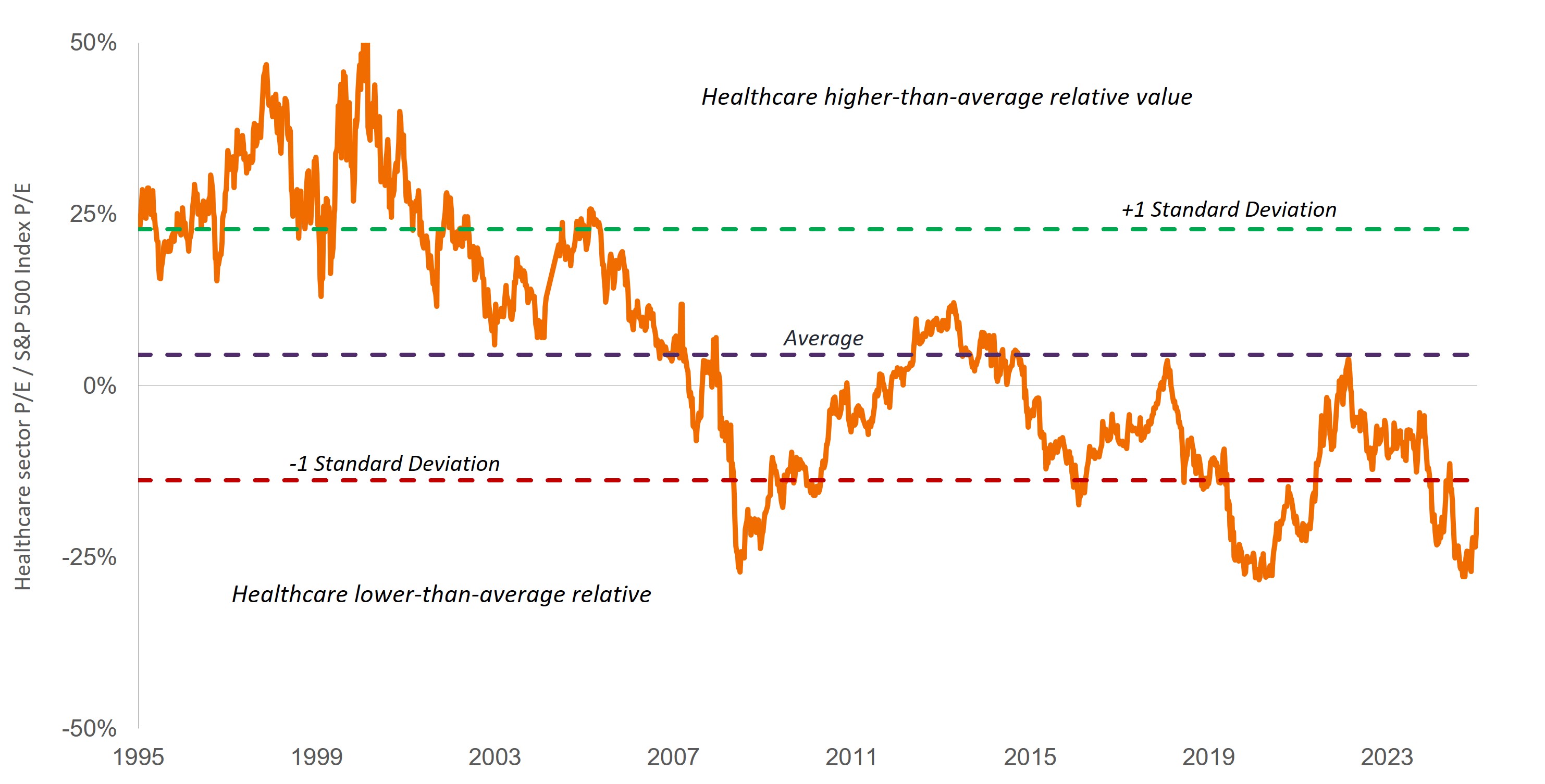

在过去一年的大部分时间里,政策不确定性一直笼罩着医疗保健板块,导致该板块经历了一段表现不佳的时期,其相对市盈率也触及历史最低水平(见图1)。

但随着新的一年即将开启,部分监管风险已开始缓解。例如,投资者现在找到了规避繁重药品关税的途径,并对药品定价改革有了更清晰的认识。美国食品药品监督管理局(FDA)也展示出对强劲美国生物制药行业的支持,在2025年基本遵守了审查截止日期,并推出了加速药品审批的新计划。

除此之外,得益于创新的新药模式和技术,医学水平也在持续进步。我们认为,这些有利条件将在2026年为医疗保健特定领域创造强劲的风险回报机会。以下是我们认为投资者应该关注的领域。

图1:医疗保健类股票已大幅折价,为潜在上涨创造了空间

医疗保健类股票相对于标普500® 指数的相对市盈率

资料来源:彭博,数据为1995年11月10日至2025年11月14日的数据。市盈率以未来12 个月预计盈利为依据。医疗保健板块指标普500指数医疗保险板块,该板块涵盖标普500指数中归类于GICS医疗保健行业的成分股。

新兴生物科技公司

2025年大部分时间里,因市场对FDA的未来政策方向,以及可能出台的高额药品关税和最惠国药品定价措施(该政策将使美国药价与其他富裕国家看齐)的担忧与日俱增,中小盘生物科技公司承受了政策担忧带来的负面影响。新兴生物科技公司股价遭遇抛售,某中小盘生物科技股指数年初跌幅超过40%。1

但自4月初以来,该子板块持续反弹 ,目前有望在2025年末实现两位数涨幅。推动复苏的因素包括证据表明,尽管面临预算和人员削减,FDA仍基本维持正常运作,甚至推出了加速药品研发的新计划。此外,辉瑞与白宫达成协议,承诺在美国增加资本支出并对特定药品提供折扣,这表明该行业仍有规避极端关税政策与药价提案的可行方案。

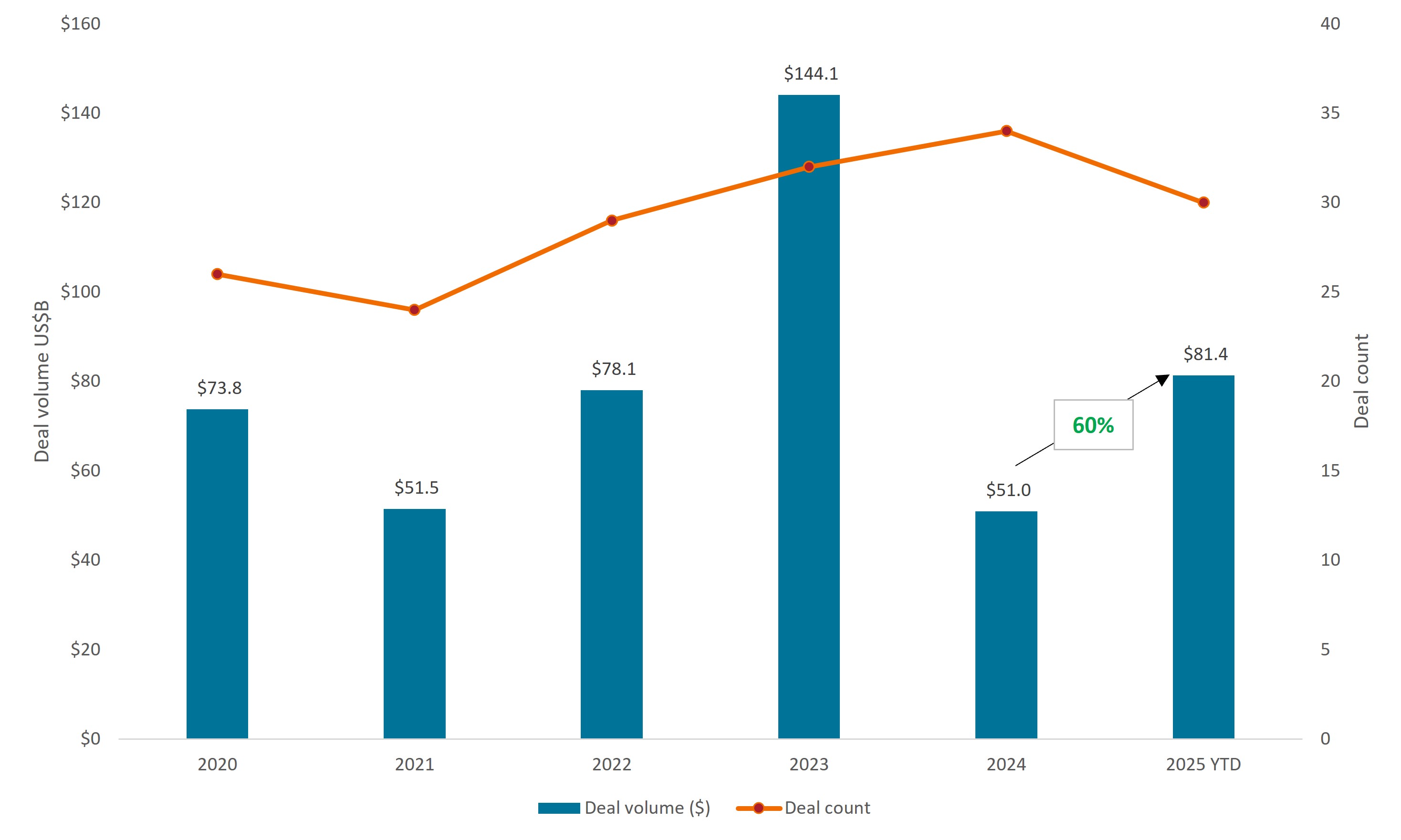

我们认为这一反弹势头有望延续至明年。尽管生物科技股已有所回升,但该板块较2021年初的高点仍有较大距离。利率下行趋势可能提升投资者对生物科技等长久期资产的配置意愿,并降低并购交易的融资难度。确实,2025年生物科技领域的并购规模已超越2024年(图2),这一势头有望延续至2026年——因大型制药公司未来几年面临专利保护到期的压力,需填补数千亿美元的药品营收缺口。

图2:生物科技领域并购活动持续升温

资料来源:LifeSci Capital,截至2025年9月30日。

中小盘生物科技公司或成为此次并购潮的最大受益者。目前,这些企业正主导着大多数创新突破性药品的研发,且在2025年生物科技领域的并购标的中,57%为此类公司。1

资本市场紧缩反而促使该行业向更精简、更规范的方向发展。2025年上市生物科技公司的数量较四年前减少21%。存活下来的企业凭借专注于创新科学和交付积极临床数据站稳脚跟。事实上,预计当前约有82%的上市生物科技公司拥有"优质"研发管线,或其研发中的疗法有望显著改善对应疾病类别的治疗标准。这一比例在2022年仅为47%。2

过去一年创新成果层出不穷,包括数十年来首个精神分裂症新机制疗法获批、有史以来首个MASH(脂肪肝病)和普拉德-威利综合征(一种影响儿童发育的罕见遗传病)疗法问世、针对TTR淀粉样变性心肌病的新型药品面世,以及首个治疗肺病支气管扩张症的疗法获批。

随着越来越多的疗法获得患者广泛认可,这种研发管线质量的提升正转化为更高的盈利潜力。一份行业报告显示,2017至2024年间,标普生物科技精选行业指数3 成分股中仅约20%实现盈利。而到2027年,该比例有望接近翻倍至38%4——市场将越来越难以忽视这一事实。

多元化制药公司

与生物科技股相似,随着药品定价改革范围和关税政策趋于明朗化,制药股近几个月也迎来反弹。总体而言,这些新政策对制药企业利润率的影响目前看来尚在可控范围内,尤其在低价能通过销量增长抵消的情况下。

例如,礼来和诺和诺德公司最近同意,将针对政府医保计划和面向消费者的直接现款销售降低其领先市场的GLP-1减肥药价格。新定价将从原先最高逾1,000美元/月降至约149-350美元/月。但作为交换条件,这些药品将纳入覆盖美国约1.2亿人的联邦医疗保险(Medicare)和医疗补助计划(Medicaid)。此外,礼来和诺和诺德还就其在研口服GLP-1药品获得了FDA的“局长国家优先审评凭证”,有望将上市时间提前至2026年上半年。

考虑到定价压力可能持续至2026年,且从现在到2030年间约3,000亿美元的药品营收面临专利到期的问题,6我们认为关注正在构建新型先进药品多元化管线的制药企业至关重要。在我们看来,积极布局此类管线的企业有望抢占市场份额——尤其是在肿瘤、肥胖及其他慢性病快速发展的终端市场——并凭借雄厚的生产能力维护利润率。我们同时认为,若股票估值上升和经济前景不确定性推动投资者转向更具防御性的市场领域,这些企业稳健的资产负债表和强劲的自由现金流生成能力将愈发凸显优势。

保险公司调整布局以实现盈利增长

管理式医疗公司同样面临监管挑战,包括联邦医保优势计划(Medicare Advantage,针对老年人政府项目的私人版本)报销费率的不确定性、医疗补助计划的患者资格认定,以及个人市场的可负担性争议(《平价医疗法案》计划补贴问题是近期美国政府停摆的核心僵局问题)。此外,随着新冠疫情后医疗服务使用量超预期反弹,持续上升的医疗成本也令保险公司的利润空间承压。

受此影响,管理式医疗类股票的估值已跌至数十年来的低位。我们认为,这为善长股票甄选的长期投资者提供了机会。尽管医疗补助计划和《平价医疗法案》的联邦资金不确定性给该市场的相关企业带来短期风险,但侧重于联邦医保优势计划业务的保险公司则面临更积极的利好因素。一方面,这些公司已重新定价了2026年保单并调整福利内容,以应对成本上升和报销费率下降的压力。成本削减也成为行业焦点,多家保险公司因此上调了2026年的盈利指引。

我们认为当前估值尚未完全反映这些进展,并忽视了其他长期增长驱动因素,例如基于价值的医疗倡议和联邦医保优势计划参保率的持续提升。我们认为,这为投资者,尤其是具备多年投资周期的投资者,创造了具吸引力的风险/回报机会。

医疗科技与工具企业进入新产品周期,订单量提升可期

医疗器械制造商也未能避开关税政策的不确定性,特朗普政府于9月末宣布启动对医疗科技供应链的研究,或将在之后出台针对该行业的关税政策。此外,供应链中断与投入成本攀升也成为2025年影响该类公司的不利因素。

但若以制药行业的经验为参照,我们认为投资者不宜过早下定论,监管层面的妥协方案仍有可能达成。与此同时,该子行业的很多企业正在心血管疾病和糖尿病这两个庞大且持续扩张的终端市场推出新产品,带来了两位数的营收增长。更值得关注的是,随着其最大客户——制药行业——在关税与药品定价政策趋于明朗的背景下重回良性运营环境,生命科学工具企业的订单量正稳步提升。对于善长甄选的投资者而言,我们再次看到了风险与回报间颇具吸引力的平衡点。

1彭博,自2024年12月31日至2025年4月8日。基于LifeSci生物科技临床试验指数,该指数追踪特定临床试验阶段生物科技公司的表现。

2 摩根大通,截至2025年9月30日。

3Stifel,截至2025年9月16日。

4 标普生物科技精选行业指数指标普总市场指数中生物科技子行业部分。

5Cantor,《XBI或终于迎来爆发契机——原因就在这里》,截至 2025 年 8 月 27 日。

6 Evaluate, 《应对3,000亿美元专利悬崖的投资组合策略》,截至2025年10月13日。

自由现金流(FCF)收益率 是衡量财务状况的比率,透过比较每股自由现金流与每股市场价格来衡量一家公司在清盘或偿还其他债务时拥有多少现金流,并表明公司根据其股票市值可获得的现金流水平。

Price-to-Earnings (P/E) Ratio measures share price compared to earnings per share for a stock or stocks in a portfolio.

S&P 500® Index reflects U.S. large-cap equity performance and represents broad U.S. equity market performance.

标普生物科技精选行业指数包括标普总市场指数中被归类为GICS生物科技子行业的成份股。

重要资讯

Diversification neither assures a profit nor eliminates the risk of experiencing investment losses.

Equity securities are subject to risks including market risk. Returns will fluctuate in response to issuer, political and economic developments.

健康护理产业受制于政府监管和报销率以及当局对产品和服务的审批,这些因素可能对价格和供应造成重大影响,亦可能受到迅速过时和专利到期的重大影响。

与较大型市值的证券比较,较小型市值的证券可能较不稳定,亦较容易受到不利形势影响,而且可能较为波动,流通性亦较低。