Zentrale Erkenntnisse:

- Der Höchststand der Zinserwartungen liegt hinter uns und die Bewertungskorrektur bei Wachstumsaktien ist fast abgeschlossen.

- Eine Kombination aus vernünftigeren Gewinnerwartungen, vernünftigen Bewertungen und einer Fortsetzung langfristiger Technologietrends lässt uns optimistischer in Bezug für die Aussichten des Technologiesektors werden.

- Die FAANG-Aktien werden den nächsten Technologie-Bullenzyklus wahrscheinlich nicht anführen. Die Einzeltitelauswahl und eine ausgeprägte Disziplin in punkto Bewertungen gewinnen an Bedeutung.

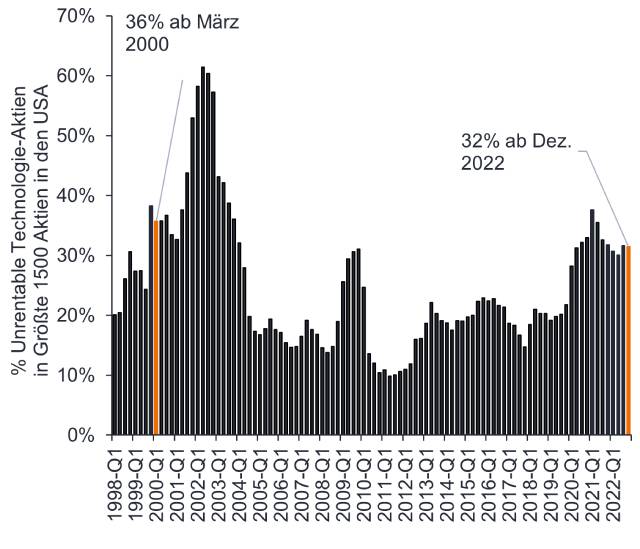

Rückblickend war 2020 ein absolutes Ausnahmejahr, in dem eine beispiellose Pandemie mit kostenlosen Geldspritzen der Zentralbanken zusammenfiel, die den wirtschaftlichen Schaden beheben sollte, der durch Lockdowns weltweit verursacht wurde. Die folgenden zwei Jahre führten den Anlegern schmerzhaft vor Augen, dass es unrealistisch war, die Wachstumsraten der Pandemie zu extrapolieren und anzunehmen, dass fast 600 unrentable Technologiefirmen in den USA alle zu den hochprofitablen Technologieführern von morgen werden würden. Die Echos der Dotcom-Blase und des Börsencrashs im Jahr 2000 zeigten sich in Verlusten von über 70 % für einige unrentable Unternehmen aus Bereichen wie Cloud-Software, E-Commerce und Fintech1 und in den erheblichen Kursrückgängen der am höchsten bewerteten Technologieunternehmen, die 2020 so gut abgeschnitten hatten.

Technologie-Bewertungen wurden korrigiert

Ausgelöst wurde die schmerzhafte Entwicklung durch eine umfassende Korrektur der Zinssatzerwartungen, als die Inflation in die Höhe schnellte. Da die US-Notenbank (Fed) die Zinsen jedoch erst verspätet aggressiv anhob und sich die Wirtschaft bereits verlangsamt, glauben wir, dass der Höchstand der Zinserwartungen bereits hinter uns liegt. Damit dürften auch die Bewertungsabschläge bei Unternehmen aus dem Bereich Wachstumstechnologien nicht weiter steigen. Ein Großteil der Korrektur der erhöhten Bewertungen, welche die Zusatzgewinne im Jahr 2020 infolge beschleunigter Einführung von Technologie während der Pandemie widerspiegelten, scheint nun abgeschlossen zu sein.

Der Fokus der Investoren dürfte auf Rentabilität und Cashflows liegen

Selbst wenn es der Fed gelingt, die Inflation zu zähmen, werden die Zinsen nicht auf Null zurückkehren. Die Zentralbanken müssen ihre Bilanzen weiter verkürzen, die sie während der globalen Finanzkrise und der Pandemie durch Kauf von Anleihen zur Stimulierung der Wirtschaft aufgebläht haben. Der Bullenmarkt von 2009-22 war geprägt von Nullzinsen und quantitativer Lockerung der Geldpolitik (QE); Der nächste Bullenzyklus wird ganz anders sein. Die Unternehmen sind nun in Bezug auf Finanzierung und Kapitalbeschaffung wieder ganz auf sich gestellt und müssen sich daher auf Rentabilität und einen positiven freien Cashflow konzentrieren.

Die Zeiten der Wachstumsfinanzierung „mit dem nächsten Scheck von Softbank“ sind vorbei. Diese neue Normalität hat die geringe Qualität des Wachstums vieler Pandemie-Profiteure offengelegt, die sich jetzt in einer Phase der Schrumpfung befinden. Die Identifizierung echter Wachstumsunternehmen bei nachlassender Weltkonjunktur erfordert Fachwissen und eine gründliche Unternehmensanalyse, anstatt nur den neuesten börsengehandelten Themenfonds (ETF) zu kaufen.

Echte Wachstumsunternehmen müssen über einen Wettbewerbsvorteil und das richtige Geschäftsmodell verfügen, um profitabel zu sein. Es dauerte rund 20 Jahre, bis unrentable Technologieaktien nach der Dotcom-Blase wieder in Mode kamen. Solange es keine Rückkehr zu globalen Lockdowns und „kostenlosem“ Geld gibt, dürfte diese Art von Technologieaktien kaum den nächsten Bullenmarkt prägen.

Abbildung 1: Ein Drittel der Technologiefirmen war unrentabel

Quelle: Janus Henderson Investors, Bernstein; Stand: 4. Januar 2023. Unrentable Technologieaktien = (Zahl der unrentablen Technologieaktien/Gesamtzahl der Technologieaktien unter den 1.500 größten US-Aktien).

Einzeltitelauswahl erforderlich, um Gewinner und Verlierer zu identifizieren

FAANG war ein Akronym für die fünf erfolgreichsten US-Technologieaktien, die das Wachstum des Technologiesektors im letzten Bullenmarkt prägten. Dies ergab sich daraus, Hauptnutznießer der mobilen Cloud und der dort dominierenden Geschäftsmodelle zu sein, die es ermöglichten, den übrigen Aktienmarktes zu überflügeln. Mit Blick auf die Zukunft ist es angesichts ihrer Größe, der Sättigung einiger ihrer Absatzmärkte und des regulatorischen Gegenwinds unrealistisch zu erwarten, dass diese Technologiegiganten im nächsten Bullenmarkt eine ähnliche Wachstumsprämie aufweisen werden. Neue Technologietrends werden entstehen ebenso wie neue führende Anbieter, die ein überdurchschnittliches Wachstum erzielen können. Und die Börse wird sie belohnen, wobei neue Marketingbegriffe geprägt werden. Ähnlich wie vor einem Jahrzehnt, als im Technologieindex PC- und Speicherunternehmen ein hohes Gewicht hatten, wird der neue Zyklus wahrscheinlich erhebliche Chancen für Stock-Picker und aktive Anleger bieten, die diese zukünftigen führenden Unternehmen identifizieren können.

Technologiefirmen: Anbieter von Lösungen

Es bestehen weiterhin starke langfristige Technologietrends, weil diese auf eine Vielzahl globaler Herausforderungen reagieren. Ob es darum geht, die Ziele in der Klimapolitik zu erreichen, eine sinkende Zahl chinesischer Arbeitskräfte, Fachkräftemangel oder inflationäre Rohstoffkosten auszugleichen - alle Unternehmen streben nach Effizienz und wollen mit weniger mehr erreichen. Technologie ist nach wie vor die Lösung, die angetrieben von der Dynamik hinter Moores Gesetz schnellere, bessere und billigere Produkte für eine wachsende Bevölkerungsgruppe von Digital Natives bietet, die sich bereitwilliger auf neue Technologien einlässt.

ChatGPT ist nur das neueste Beispiel für die Fähigkeit der Technologie, die Produktivität zu steigern, und ist ein Wendepunkt beim Einsatz Künstlicher Intelligenz (KI) zur Erstellung von Inhalten. Obwohl ChatGPT in seiner wahren Intelligenz immer noch begrenzt ist, hat es KI demokratisiert. Nachdem der Chatbot in nur zwei Monaten seit seiner Einführung 100 Millionen Benutzer erreicht hat, treibt er eine Phase rasanter Innovationen voran und bringt KI-Copiloten in zahlreiche Softwareanwendungen. Programmierung, Bildung, Recht, Marketing und Journalismus sind nur einige der Branchen, die von den Produktivitätsgewinnen profitieren könnten, die generative KI bieten kann.

Hypes und echtes langfristiges Wachstum auseinanderhalten

Bei der Bewertung neuer Technologien muss man sich im Hype-Zyklus zurechtfinden, indem man sich auf realistische Wachstums- und Gewinnerwartungen konzentriert, nicht nur auf das Umsatzwachstum. Wir halten den Pfad der Gewinnschätzungen für den Faktor, der die Aktienrenditen bestimmt. Während der Pandemie kamen unrealistische Wachstumserwartungen auf, die sich als nicht erfüllbar erwiesen. Der breitere Aktienmarkt, einschließlich des Technologiesektors, muss jetzt eine sich abschwächende Konjunktur berücksichtigen. Dabei ist die einzige wirkliche Frage die, ob es eine weiche oder harte Landung gibt.

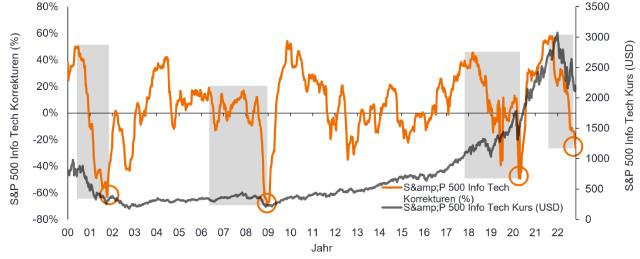

Die Gewinnerwartungen der Unternehmen blieben für die meisten Technologieunternehmen bis 2022 hartnäckig hoch, mit Ausnahme einiger konjunktursensiblerer Bereiche. Doch später im Jahr kam es zu den ersten allgemeinen Kürzungen der Gewinnschätzungen - ein Prozess, der bis Anfang 2023 andauerte. Dadurch sind die Gewinnerwartungen auf ein vernünftigeres Niveau gesunken. Wir glauben, dass der Sektor kurz davor steht, diesen Korrekturprozess abzuschließen (siehe Abbildung 2). Kürzlich verzeichnete Intels im 4. Quartal den stärksten Gewinnrückgang seit zwei Jahrzehnten. Samsungs Gewinne im Speichergeschäft brachen im 4. Quartal um 90 % ein und Amazon Web Services meldete im Januar 2023 ein viel schwächeres Umsatzwachstum als erwartet. Dies sind nur einige Beispiele für die weitreichenden Korrekturen, die wir in dem Sektor einkalkuliert haben.

Abbildung 2: Gewinnrevisionen im Tech-Sektor – näher an einem Tief als an einem Hoch

Quelle: Morgan Stanley, Bloomberg; Stand: 14. November 2022. Zahl der Technologieunternehmen mit positiven oder negativen Gewinnrevisionen.

Zusammenfassung

Eine Kombination aus vernünftigeren Ertragserwartungen und rationalen Bewertungen lässt uns zusätzlich zu den weiter intakten langfristigen Technologietrends optimistischer für die Aussichten des Technologiesektors werden. Die Erfahrungen des Jahres 2022 waren schmerzhaft, aber letztendlich heilsam für aktive Stock-Picker, die sich auf Fundamentaldaten wie Gewinne und Cashflows konzentrieren. Bärenmärkte haben in der Regel nicht sehr lange angehalten, und Anfang 2023 befanden wir uns bereits über ein Jahr im aktuellen Bärenmarkt. Der nächste Bullenmarktzyklus wird kommen, er könnte sogar schon begonnen haben. Historisch gesehen hat der Technologiesektor andere Sektoren in 20 der vorangegangenen 23 Haussezyklen seit den 1930er Jahren übertroffen, dies ist also keineswegs ein neues Phänomen.2 Ein neuer Bullenzyklus wird jedoch wahrscheinlich eher profitable Technologieunternehmen belohnen und die FAANG-Aktien dürften die Führung an andere übergeben.

1Von Ende 2021 bis Anfang März 2022. cnbc.com: Here are the 10 of the worst-performing tech stocks from recent washout.

2Oppenheimer & Co., Bloomberg. Die Wertentwicklung der Vergangenheit sagt keine zukünftigen Renditen voraus.

Bilanz: ein Jahresabschluss, der die Vermögenswerte, Verbindlichkeiten und das Eigenkapital eines Unternehmens zu einem bestimmten Zeitpunkt zusammenfasst. Jedes Segment gibt Anlegern eine Vorstellung davon, was das Unternehmen besitzt und schuldet, sowie den von den Aktionären investierten Betrag. Aufgrund der Bilanzgleichung wird sie als Bilanz bezeichnet: Vermögen = Verbindlichkeiten + Eigenkapital.

Bullenzyklus/-markt: Ein Finanzmarktumfeld, in dem die Kurse von Wertpapieren steigen, insbesondere über einen langen Zeitraum. Gegenteil eines Bärenmarktes.

Korrektur: Tritt auf, wenn Anleger einen niedrigeren Preis für Aktien zahlen möchten, normalerweise in Erwartung niedrigerer zukünftiger Gewinne.

Wachstumsaktien: Titel, von denen die Anleger glauben, dass diese Unternehmen ein großes Wachstumspotential haben, und erwarten, dass deren Gewinnwachstum im Vergleich zum breiten Markt überdurchschnittlich ist. Daher wird erwartet, dass die Aktienkurse steigen werden.

Quantitative Lockerung (QE): Eine unkonventionelle Geldpolitik, die von den Zentralbanken eingesetzt wird, um die Wirtschaft anzukurbeln, indem die Gesamtgeldmenge im Bankensystem erhöht wird.

Freier Cashflow: Verfügbare Liquidität, die ein Unternehmen nach Berücksichtigung der laufenden laufenden Kosten und Investitionen erwirtschaftet hat. Damit kann es dann Käufe tätigen, Dividenden zahlen oder Schulden abbauen.

FAANG: Akronym für Aktien, die weithin als zu den wachstumsstärksten Technologieaktien galten, nämlich Facebook (jetzt Meta Platforms), Amazon, Apple, Netflix und Google (jetzt Alphabet).

Softbank: Die japanische SoftBank ist mit ihren Investitionspartnern ein bedeutender Investor in der globalen Technologiebranche (einschließlich Start-ups) über ihren Risikokapitalfonds SoftBank Vision.

Moores Gesetz: Gordon E. Moore, Mitbegründer von Intel, prognostizierte 1965, dass sich die Anzahl der Transistoren, die auf einen Mikrochip passen, alle zwei Jahre verdoppeln würde. Daher können wir davon ausgehen, dass die Geschwindigkeit und Leistungsfähigkeit von Computern alle paar Jahre bei niedrigeren Kosten zunehmen wird. Ein weiterer Grundsatz des Mooreschen Gesetzes besagt, dass dieses Wachstum exponentiell ist.

Hype-Zyklus: "Hype-Zyklus" bezeichnet die verschiedenen Phasen bei der Entwicklung einer Technologie, von der Konzeption bis zur breiten Einführung einschließlich der Anlegerstimmung in Bezug auf diese Technologie und die dazugehörigen Aktien im Zyklus.

Technologiebranchen können durch das Obsoletwerden bestehender Technologien, kurze Produktzyklen, fallende Preise und Gewinne, Wettbewerb durch neue Marktteilnehmer und das allgemeine Konjunkturumfeld erheblich beeinträchtigt werden. Der Wert einer konzentrierten Anlage in einer einzigen Branche kann stärker schwanken als die Performance weniger konzentrierter Anlagen und des Gesamtmarkts.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Der Fonds verfolgt einen nachhaltigen Anlageansatz, der dazu führen kann, dass er in bestimmten Sektoren über- und/oder untergewichtet ist und sich daher anders entwickelt als Fonds, die ein ähnliches Ziel verfolgen, aber bei der Auswahl von Wertpapieren keine nachhaltigen Anlagekriterien berücksichtigen.

- Der Fonds kann Derivate einsetzen, um das Risiko zu reduzieren oder das Portfolio effizienter zu verwalten. Dies bringt jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Dieser Fonds kann im Verhältnis zu seinem Anlageuniversum oder anderen Fonds seines Sektors ein besonders konzentriertes Portfolio aufweisen. Ein ungünstiges Ereignis, das sich nur auf eine kleine Zahl von Positionen auswirkt, könnte zu einer erheblichen Volatilität oder zu erheblichen Verlusten für den Fonds führen.

- Der Fonds kann Derivate einsetzen, um das Risiko zu reduzieren oder das Portfolio effizienter zu verwalten. Dies bringt jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.