Nutzen Sie die Volatilität im Bereich der nachhaltigen Aktien – ein strategischer Ansatz für Unsicherheit

Portfolio-Manager Aaron Scully erläutert drei wichtige makroökonomische Themen: die Einführung von KI, die Stimulierung der Wirtschaft durch Konjunkturprogramme sowie steigende Risiken im Privatkreditbereich. Er erklärt, warum eine Kombination aus Bottom-up-Aktienauswahl und Makro-Einblicken dazu beitragen kann, widerstandsfähige Unternehmen zu identifizieren und Volatilität in Chancen umzuwandeln.

7 Minuten Lesezeit

Zentrale Erkenntnisse:

- Künstliche Intelligenz (KI) befindet sich nicht in einer Blase; Die erheblichen Herausforderungen in Bezug auf die Nachfrage und die Infrastruktur bieten Anlagemöglichkeiten, wobei wir uns auf Unternehmen konzentrieren, die die wichtigsten Engpässe bei der Einführung von KI angehen.

- Die erwartete fiskalische und geldpolitische Unterstützung in den USA zielt darauf ab, die Wirtschaft anzukurbeln, wobei Investitionen in Unternehmen, die weniger der potenziellen Inflation und der Volatilität während des Wahljahres ausgesetzt sind, potenziell attraktiv sind.

- Phasen privater Kredite bergen versteckte Risiken mit begrenzten Frühwarnungen; Daher könnte es sinnvoll sein, sich auf die Vermeidung von Verschuldungen und Investitionen in widerstandsfähige Unternehmen zu konzentrieren, um potenziellen Bonitätsverlusten standzuhalten.

Während wir einen Bottom-up-Aktienauswahlprozess anwenden, ist es wichtig, eine Makro-Sicht zu haben, die uns bei der Portfoliokonstruktion unterstützt. Die Geschwindigkeit des Wandels, sei es gesellschaftlicher, geopolitischer oder technologischer Natur, nimmt weiterhin exponentiell zu, und dies spricht für ein aktives Management gegenüber einem passiven Management. Es gibt drei wichtige Makrothemen, die wir auf dem Weg zum Jahr 2026 besonders genau beobachten. Das erste ist unser beliebtestes Thema, die künstliche Intelligenz (KI). Der zweite ist die allgemeine Verfassung der Wirtschaft und das, was wir von der Trump-Regierung erwarten. Und zu guter Letzt sind private Kredite zu berücksichtigen.

Warum KI keine Blase ist

Erstens, was die KI betrifft: nein, sie ist keine Blase. Ja, es wird in den nächsten fünf Jahren zu einer Fehlallokation von Kapital kommen, gefolgt von einem Marktabschwung. Dies ist ein seit Jahrhunderten bei jeder neuen Technologie zu beobachtendes Phänomen. Wir sind uns der Tatsache bewusst, dass die Wahrscheinlichkeit nicht Null ist, dass sich große Sprachmodelle (LLMs) als Sackgasse auf dem Weg zu echter künstlicher allgemeiner Intelligenz (AGI) erweisen; Wir sind jedoch auch zuversichtlich, dass unsere Treffen mit Unternehmen Anwendungsfälle nennen, die bereits zu erheblichen Kosteneinsparungen führen.

Wir glauben nicht, dass sich die KI derzeit in einer Blase befindet, denn letztendlich kommt es auf Angebot und Nachfrage an. Im Gegensatz zum kommerziellen Internet, bei dem man einfach ein Loch gegraben und ein paar Glasfasern verlegt hat, ist die schrittweise Produktion von KI-Computing physisch wesentlich schwieriger. Um die Dimensionen zu verdeutlichen: Für den Bau eines Rechenzentrums mit einer Leistung von einem Gigawatt (GW), das Large Language Models (LLMs) betreiben wird, werden sechs Footballfelder Land sowie über 200.000 Tonnen Equipment benötigt, darunter Kabel, Heizung, Lüftung und Klimaanlagen (HVAC), Transformatoren usw.1 Es gibt berechtigte Fragen, ob wir überhaupt über genügend Strom und qualifizierte Fachkräfte verfügen, um auch nur einen Bruchteil der angekündigten Rechenzentren mit einer Leistung von mehreren GW zu realisieren.

Was die Nachfrage betrifft, so deuten Anekdoten auf eine Warteliste mit 20 verschiedenen Kunden für jeden neu installierten Nvidia-Grafikprozessor (GPU) in einem Rechenzentrum hin. Wir werden Unternehmen, die sich mit wichtigen Engpässen befassen (wie Nvidia, Prysmian, Schneider) und die bei der Einführung von KI eine zentrale Rolle spielen, weiterhin genau darauf achten. Was AI-exponierte Unternehmen betrifft, deren Bewertungen möglicherweise zu optimistische Szenarien implizieren, werden wir weiterhin wachsam bleiben. Gleichzeitig werden wir von irrationalen Verkäufen in AI-exponierten Namen profitieren. Wir sind der Meinung, dass der KI-Investitionszyklus noch am Anfang steht und dass Investitionen in diesen Bereich immer noch eine deutliche Outperformance ermöglichen können.

Die Wirtschaft im Aufwind: fiskalische und geldpolitische Unterstützung

Was die US-amerikanische und die globale Wirtschaft betrifft, so gibt es zwar einige Schwankungen bei den Konsumausgaben und dem Vertrauen (insbesondere bei den unteren 80 %), wir erwarten jedoch, dass sich in den nächsten fünf Monaten eine bedeutende fiskalische und monetäre Unterstützung durchsetzen wird. Es sieht so aus, als würde Trump die Wirtschaft bis zur Mitte seiner Legislaturperiode im nächsten Jahr ankurbeln. Aufgrund des One Big Beautiful Bill (OBBB) sollten wir in den ersten Monaten des nächsten Jahres mit erheblichen Steuerrückzahlungen sowohl für Privatpersonen als auch für Unternehmen rechnen. Wir sollten auch andere Initiativen der Trump-Regierung erwarten, die sich auf die Senkung der Kosten für Wohnen und Gesundheitswesen konzentrieren, sowie die Möglichkeit einer gewissen Form von Helikopter-Geld (2.000 US-Dollar wurden an diejenigen weitergegeben, die 100.000 US-Dollar oder weniger verdienen). Schließlich erwarten wir, dass die US-Zentralbank und das US-Finanzministerium koordiniert und unabhängig voneinander zusammenarbeiten, um die Zinssätze und die Preisvolatilität für Schatzwechsel zu senken. All dies dürfte der Wirtschaft und den Anlagepreisen zugutekommen.

Für den Aktienmarkt ist die Liquidität kurzfristig einer der größten Treiber der Wertentwicklung, und wir sollten erwarten, dass auch andere Länder mitwirken. Wir sehen erste Anzeichen dafür, dass China weitere Initiativen zur Unterstützung des lokalen Immobilienmarktes umsetzen wird, während Japan die meisten staatlichen Ausgaben seit der Pandemie vornehmen wird. All dies ist wahrscheinlich inflationär, und eine der besten Verteidigungsanlagen besteht darin, begrenzte Vermögenswerte wie Aktien zu besitzen. Wir neigen dazu, in Unternehmen zu investieren, die dazu beitragen, die Effizienz in der Gesellschaft zu steigern, und daher deflationär wirken. Unserer Ansicht nach sollten sich diese Unternehmen in einem inflationären Umfeld gut entwickeln.

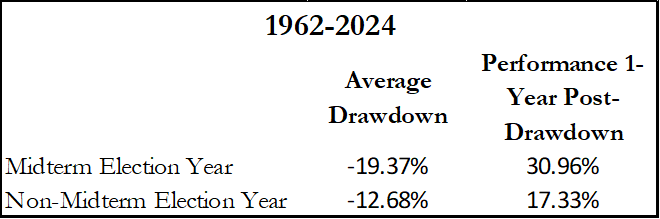

Trotz alledem ist das nächste Jahr ein Jahr der Zwischenwahlen, das in der Vergangenheit zu einer größeren Volatilität an den Aktienmärkten geführt hat. Der durchschnittliche Rückgang des S&P 500 vom Höchststand bis zum Tiefststand während eines Wahljahres betrug seit 1962 fast 20%. Die gute Nachricht ist, dass diese Rückgänge großartige Kaufgelegenheiten darstellen, da die 1-Jahres-Rendite nach diesen Markttiefständen durchschnittlich 31 % betrug. Wir freuen uns wiederum darauf, diese Volatilität zu nutzen.

Abbildung 1: Kursrendite des S&P 500 über einen 12-Monats-Zeitraum nach einer Zwischenwahl

Quelle: Strategas, Stand: 25. November 2025.

Warum wir in einem unsicheren Anleiheumfeld von Fremdkapital meiden

Was das letzte Thema des Privatkredits betrifft, so ist dies vielleicht keine spezifische Geschichte für das Jahr 2026, aber angesichts der Ereignisse rund um die First Brands- und Tricolor-Skandale in diesem Jahr ist es erwähnenswert.

Nachdem wir in unseren Karrieren bereits mehrere Kreditzyklen durchlaufen haben, haben wir begonnen, ein Déjà-vu-Gefühl zu entwickeln. Was dieses Mal anders ist, ist, dass sich ein größerer Teil des Risikos von den Banken auf Cashflow-getriebene Direktkredite verlagert hat (obwohl die Banken möglicherweise nicht immun sind, da etwa 10 % ihrer US-Kredite jetzt an Nichtbanken vergeben werden). Finanzinstitute). Leider bedeutet dies, dass der Markt viel später Warnsignale erhält, da nicht alle privaten Kredite transparent sind.

Natürlich sind nicht alle Kredite gleich. Einige Private-Credit- und Private-Equity-Häuser haben sich in der Vergangenheit mit ihren hohen Sharpe-Ratios und der geringen Volatilität der zugrunde liegenden Vermögenswerte gerühmt. Aber in bestimmten Fällen war dies eine Funktion der Marktbewertungen, und keine Sorge um diese.

Einige private Kredithäuser haben auch andere fragwürdige Strategien wie Sachleistungen (PIK) und Laufzeitverlängerungen eingeführt. Banken hatten dieses Privileg noch nie, und so sahen wir 2006 und 2007 erste Warnzeichen in Bezug auf Unternehmensanleihen.

Was wir bei privaten Kreditnehmern als besorgniserregend erweisen, ist der potenzielle Interessenkonflikt, da schätzungsweise zwischen 70 % und 80 % der privaten Kreditkredite vom gleichen Private-Equity-Sponsor gehalten werden. Das Kreditrisiko steigt allmählich, und ein aktuelles Beispiel ist Renovo, ein durch Private-Equity-finanziertes Bauunternehmen, das in Konkurs ging und nur ein Vermögen von 50.000 US-Dollar auswies, während private Kreditdarlehen in Höhe von 150 Millionen US-Dollar ausgegeben wurden.

Im Jahr 2026 wird es notwendig sein, die Robustheit der privaten Kreditprozesse, insbesondere im Bereich der direkten Kreditvergabe, zu untersuchen. In einem Szenario, in dem es zu einem Rückgang der Kreditwürdigkeit kommt, sind Anleger gut beraten, eine übermäßige Verschuldung in der Bilanz zu vermeiden und Unternehmen mit geschäftskritischen Produkten und Dienstleistungen zu halten, die tendenziell immuner gegen wirtschaftlichen Abschwung sind.

Fazit: Seien Sie bereit, von Störungen zu profitieren.

In einem Umfeld, das von beschleunigtem Wandel und erhöhter Unsicherheit geprägt ist, besteht unseres Erachtens ein eindeutiger Bedarf an diszipliniertem Bottom-up-Aktienauswahl, kombiniert mit einem durchdachten Makro-Overlay. Dies sollte sich auf die Identifizierung von Unternehmen konzentrieren, die sowohl widerstandsfähig sind als auch an langfristigen strukturellen Trends ausgerichtet sind.

Indem wir die Chancen im KI-Bereich aktiv nutzen, wirtschaftspolitische Veränderungen wachsam beobachten und versteckte Risiken bei privaten Krediten vermeiden, wird unser Ziel darin bestehen, von der Volatilität zu profitieren, anstatt sich von ihr einschränken zu lassen. Die Geschichte zeigt, dass disruptive Phasen einige der attraktivsten Anlagechancen bieten – und Anleger sollten bereit sein, diese zu nutzen.

1Citini , „Stargate: A Ciini Field Reise“, (7. November 2025).

Aktives Investieren: Ein Investmentmanagementansatz, bei dem ein Fondsmanager durch Recherche, Analyse und die von ihm getroffenen Anlageentscheidungen aktiv versucht, einen bestimmten Index oder Benchmark zu übertreffen oder zu schlagen. Das Gegenteil von passivem Investieren.

Künstliche allgemeine Intelligenz (AGI): Eine Form von KI mit der Fähigkeit, Wissen auf eine Weise zu verstehen, zu lernen und anzuwenden, die sich von einem Menschen nicht unterscheiden lässt.

Künstliche Intelligenz (KI): Die Simulation menschlicher Intelligenz in Maschinen, die auf Denken und Lernen programmiert sind.

Leverage Equity: Die Verwendung von Fremdkapital zusätzlich zum Eigenkapital zur Finanzierung des Kaufs von Vermögenswerten.

Bottom-Up-Aktienauswahl: Eine Anlagestrategie, die sich auf die Analyse einzelner Aktien und ihrer Fundamentaldaten konzentriert, anstatt breitere Wirtschafts- oder Marktfaktoren zu berücksichtigen.

Investitionsausgaben: Geld, das in den Erwerb oder die Modernisierung von Anlagevermögen wie Gebäuden, Maschinen, Ausrüstung oder Fahrzeugen investiert wird, um den Betrieb aufrechtzuerhalten oder zu verbessern und zukünftiges Wachstum zu fördern.

Helikoptergeld: Eine Art Geldpolitik, bei der große Geldsummen gedruckt und an die Öffentlichkeit verteilt werden, um die Wirtschaft anzukurbeln.

Inflation: Teuerungsrate von Waren und Dienstleistungen in einer Volkswirtschaft. Der Verbraucherpreisindex (VPI) und der Einzelhandelspreisindex (RPI) sind zwei gängige Messgrößen; das Gegenteil von Deflation.

Large Language Models (LLMs): Eine Art von KI-Modell, das darauf trainiert wird, menschlichen Sprachtext zu verstehen und zu generieren.

Liquidität/Liquide Mittel: Maß dafür, wie leicht ein Vermögenswert auf dem Markt gekauft oder verkauft werden kann. Vermögenswerte, die problemlos in großen Mengen auf dem Markt gehandelt werden können (ohne größere Preisbewegungen auszulösen), werden als „liquide“ bezeichnet.

Zwischenwahl: Eine Wahl, die mitten in der Amtszeit eines Präsidenten stattfindet und häufig zu Änderungen in der Zusammensetzung des Kongresses führt.

Der One Big Beautiful Bill (OBBB) ist ein wichtiges US-Bundesgesetz, das am 4. Juli 2025 verabschiedet wurde. Der Gesetzentwurf stellt das Herzstück der Gesetzgebungsagenda von US-Präsident Donald Trump für die zweite Amtszeit dar und umfasst weitreichende Änderungen in der Steuerpolitik, bei Sozialprogrammen und bei den Ausgabenprioritäten des Bundes.

Passives Investieren: Ein Anlageansatz, bei dem ein bestimmter Markt oder Index verfolgt wird. Es wird als passiv bezeichnet, weil es versucht, einen Index abzubilden, indem es ihn entweder vollständig oder teilweise repliziert, anstatt aktiv Aktien zum Halten auszuwählen. Der Hauptvorteil des passiven Investierens besteht in der Präsenz in einem bestimmten Markt bei im Allgemeinen niedrigeren Gebühren als bei einem aktiv verwalteten Fonds, dem Gegenteil des aktiven Investierens.

Zahlung in Form von Sachleistungen (PIK): Eine Art der Finanzierung, bei der Zinszahlungen in Form von zusätzlichen Schulden anstelle von Bargeld geleistet werden.

Täuschung und Extend: Eine Strategie, die auf Kreditmärkten verwendet wird, bei der Kreditgeber die Laufzeiten eines Kredits verlängern, um die Anerkennung eines problematischen Kredits als notleidend zu verzögern.

Privater Kredit: Nicht-bankbasierte Kreditvergabe durch private Institutionen, bei der es sich häufig um Kredite an kleine und mittlere Unternehmen handelt.

Sharpe Ratio: Damit wird die risikobereinigte Wertentwicklung eines Portfolios gemessen, um zu beurteilen, inwieweit die Rendite eines Portfolios auf die Fähigkeiten des Fondsmanagers zurückzuführen ist und nicht auf eine übermäßige Risikobereitschaft. Eine hohe Sharpe Ratio deutet auf eine höhere risikobereinigte Rendite hin.

Treasuries/US-Staatsanleihen: Schuldverschreibungen, die von der US-Regierung ausgegeben werden. Bei Staatsanleihen ist der Anleger Gläubiger des Staates. Schatzwechsel und US-Staatsanleihen werden durch die volle Glaubwürdigkeit und Kreditwürdigkeit der US-Regierung garantiert. Sie gelten im Allgemeinen als frei von Kreditrisiken und carry in der Regel niedrigere Renditen auf als andere Wertpapiere.

Bewertungskennzahlen: Kennzahlen zur Messung der Wertentwicklung, der finanziellen Gesundheit und der Erwartungen hinsichtlich zukünftiger Erträge eines Unternehmens, z KGV und ROE.

Volatilität: Die Rate und das Ausmaß, mit denen der Kurs eines Portfolios, Wertpapiers oder Indexes nach oben und unten schwankt. Bei starken Schwankungen in beide Richtungen spricht man von hoher Volatilität. Sind die Schwankungen langsamer und weniger stark ausgeprägt, spricht man von geringerer Volatilität. Je höher die Volatilität, desto höher das Risiko der Anlage.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

7 Minuten Lesezeit

Zentrale Erkenntnisse:

- Künstliche Intelligenz (KI) befindet sich nicht in einer Blase; Die erheblichen Herausforderungen in Bezug auf die Nachfrage und die Infrastruktur bieten Anlagemöglichkeiten, wobei wir uns auf Unternehmen konzentrieren, die die wichtigsten Engpässe bei der Einführung von KI angehen.

- Die erwartete fiskalische und geldpolitische Unterstützung in den USA zielt darauf ab, die Wirtschaft anzukurbeln, wobei Investitionen in Unternehmen, die weniger der potenziellen Inflation und der Volatilität während des Wahljahres ausgesetzt sind, potenziell attraktiv sind.

- Phasen privater Kredite bergen versteckte Risiken mit begrenzten Frühwarnungen; Daher könnte es sinnvoll sein, sich auf die Vermeidung von Verschuldungen und Investitionen in widerstandsfähige Unternehmen zu konzentrieren, um potenziellen Bonitätsverlusten standzuhalten.