Chart to Watch: Maximierung des Ertrags pro Risikoeinheit in einem länger erhöhten Zinsumfeld

In den letzten Jahren haben sich Benchmark-Indizes wie der Bloomberg Global Aggregate Index (Global Agg) und der Bloomberg US Aggregate Anleihe Index (US Agg) zunehmend als wenig differenzierte Instrumente erwiesen. Da ihre Gewichtung auf Sektoren mit längerer Duration und geringeren Spreads konzentriert ist, weisen sie eine überproportional hohe Sensitivität gegenüber Zins- beziehungsweise Durationsrisiken auf. Und im Gegensatz zu vielen verbrieften Kreditsektoren weisen diese Benchmarkindizes im Verhältnis zu ihrer Duration nur sehr geringe Kredit-Spread-Erträge auf.

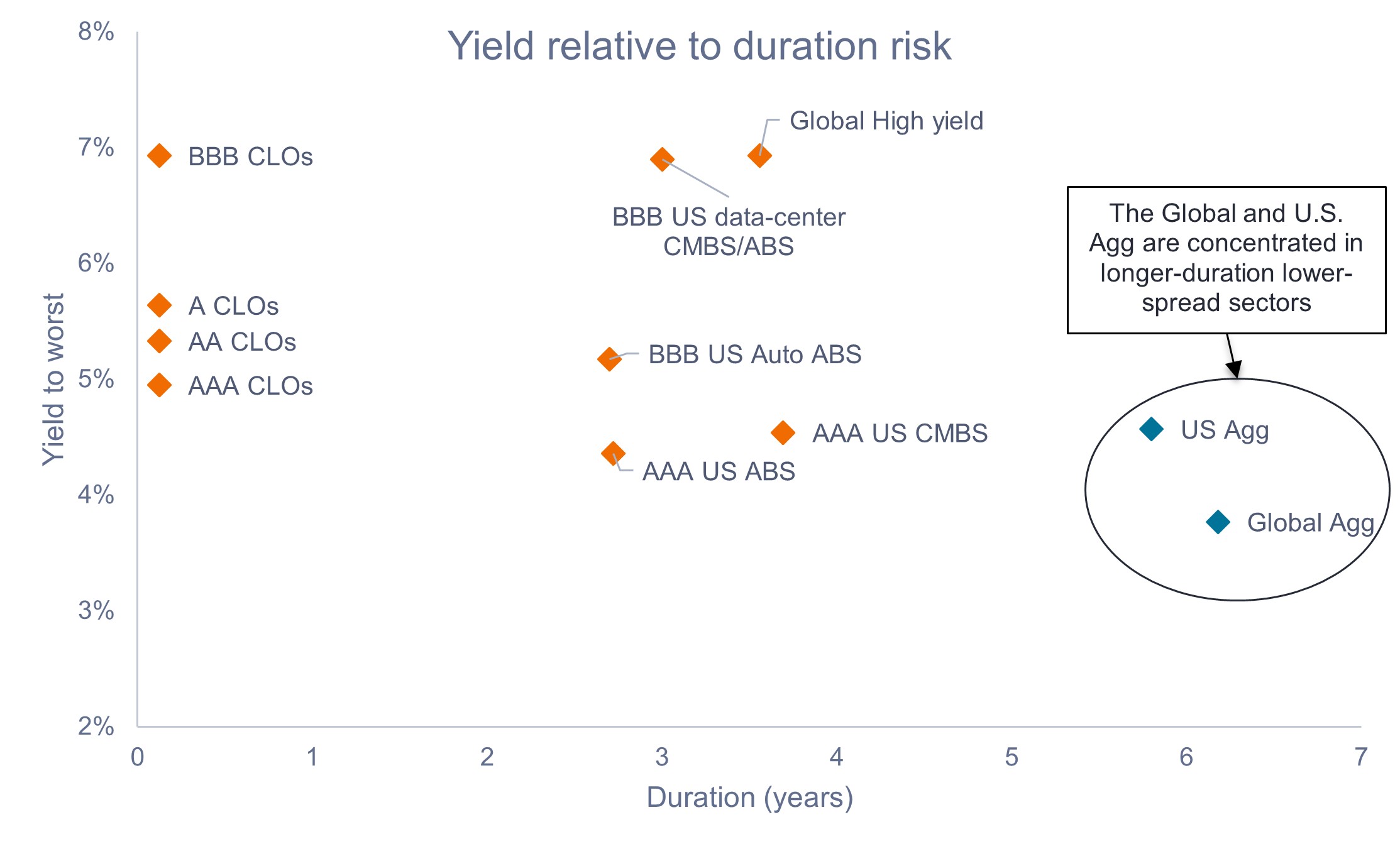

Die folgende Grafik zeigt die Yield-to-Worst (YTW) im Verhältnis zum Durationsrisiko in mehreren wichtigen Anleihensektoren. Da sich die US-Notenbank (Fed) und die meisten großen Zentralbanken der Welt derzeit eine Zinspause einlegen, auch wenn sie als Reaktion auf die höheren Ölpreise eine restriktivere Haltung einnehmen, gewinnt dieses Umfeld für die Portfoliopositionierung eine neue Bedeutung.

Quelle: Bloomberg, JP Morgan, Janus Henderson Investors, Stand: 28. April 2026. CLO-Sektoren, die von JP Morgan CLOIE-Indizes vertreten werden. U.S. Treasuries, Agency Mortgage-Backed Securities (MBS), IG Corporates, Asset-Backed Security (ABS), Commercial Mortgage-Backed Securities (CMBS), und High Yield, dargestellt durch relevante Bloomberg-Indizes. Rechenzentrum-CMBS/ABS dargestellt durch Indikationsmarktpreise. Risikokapital Der Wert einer Anlage und ihr Ertrag können fallen oder steigen. Möglicherweise erhalten Sie Ihr investiertes Kapital nicht oder nicht vollständig zurück. Die Wertentwicklung der Vergangenheit sagt keine zukünftigen Ergebnisse voraus.

Vor dem Hintergrund erhöhter Unsicherheit und größerer Streuung bevorzugen wir selektive Risikopositionierungen und eine sorgfältige Einzeltitelauswahl gegenüber Makroeinschätzungen oder einem breiten Beta-Engagement. Der 6 Billionen US-Dollar schwere US-Verbriefungsmarkt (15 Billionen US-Dollar, wenn man Agency-MBS mit einbezieht) ist aus unserer Sicht ein unverzichtbares Instrumentarium, um Anlegern zu helfen, sich im Anleihenumfeld zurechtzufinden und die Erträge pro Risikoeinheit zu optimieren. – John Kerschner, Global Head of Securitised Products

Zentrale Erkenntnisse

- Angesichts des inflationsbedingten Aufwärtsdrucks infolge höherer Energiepreise hält die Fed eine abwartende Haltung ein. Wir halten es daher für sinnvoll, bei der Kreditqualität am kurzen Ende der Renditekurve höhere Standards anzulegen. So können wir potenziell attraktive Erträge bei begrenzter Zinssensitivität erzielen.

- Unserer Ansicht nach kann die Optimierung der Erträge pro Durationseinheit die Rendite beständig verbessern und die Portfoliovolatilität verringern.

- Aufgrund ihrer strukturell niedrigen Duration, ihrer attraktiven Spread-Erträge und ihrer soliden Kreditqualität können verbriefte Kreditsektoren unseres Erachtens dazu beitragen, den Ertrag pro Risikoeinheit zu maximieren. Dies erreichen sie, indem sie das Gleichgewicht zwischen Duration und Credit-Spread-Exposure optimieren.

WICHTIGE INFORMATIONEN

Aktiv verwaltete Portfolios erzielen möglicherweise nicht die beabsichtigten Ergebnisse. Keine Anlagestrategie kann Gewinne garantieren oder Verlustrisiken vollständig ausschließen.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Hochzins- oder Ramschanleihen bergen ein höheres Ausfall- und Volatilitätsrisiko und können plötzlichen und kräftigen Kursschwankungen unterliegen.

Verbriefte Produkte wie hypothekenbesicherte Wertpapiere und Asset-Backed Securities (ABS) reagieren empfindlicher auf Zinsänderungen, haben Verlängerungs- und Vorauszahlungsrisiken und unterliegen einem höheren Kredit-, Bewertungs- und Liquiditätsrisiko als andere Anleihen.

Der Bloomberg U.S. Aggregate Bond Index ist eine breit angelegte Flaggschiff-Benchmark, die den Markt für festverzinsliche, steuerpflichtige USD-Investment Grade-Anleihen abbildet.

Agency-MBS werden von einer von drei US-Regierungs- oder quasi-staatlichen Behörden ausgestellt oder garantiert: Fannie Mae, Freddie Mac und Ginnie Mae. Ein hypothekenbesichertes Wertpapier (MBS) ist ein Wertpapier, das durch einen Hypotheken-Pool besichert wird. Anleger erhalten regelmäßige Zahlungen aus den zugrunde liegenden Hypotheken (ähnlich dem Kupon von Anleihen), wie bei einem Asset-Backed Security (ABS). Hypothekenbesicherte Wertpapiere reagieren möglicherweise empfindlicher auf Zinsänderungen. Sie unterliegen dem „Verlängerungsrisiko“, d. h., dass Kreditnehmer die Laufzeit ihrer Hypotheken verlängern, wenn die Zinsen steigen, und dem „Vorzeitigkeitsrisiko“, d. h., dass Kreditnehmer ihre Hypotheken vorzeitig abbezahlen, wenn die Zinsen fallen. Diese Risiken können die Rendite schmälern.

Beta ist ein Maß für die Beziehung, die ein Portfolio oder Wertpapier zum Gesamtmarkt hat. Das Beta eines Marktes ist immer 1. Ein Portfolio mit einem Beta von 1 bedeutet, dass bei einem Marktanstieg von 10 % das Portfolio entsprechend steigen sollte. Ein Portfolio mit einem Beta von mehr als 1 bedeutet, dass es sich wahrscheinlich stärker als der Marktdurchschnitt bewegen wird (d. h. mehr Volatilität aufweisen wird). Ein Beta von weniger als 1 bedeutet, dass ein Wertpapier theoretisch weniger volatil ist als der Markt.

Bonitäts- Ratings werden auf einer Skala vergeben, die von AAA (höchstes Rating) bis D (niedrigstes Rating) reicht.

Ein Kreditspread bezieht sich auf die Renditedifferenz zwischen zwei Anleihen mit ähnlicher Laufzeit, aber unterschiedlicher Kreditqualität. Er dient als Marktindikator für das Kreditrisiko – eine Ausweitung, wenn das Risiko steigt, und eine Verengung, wenn es sinkt – und wird normalerweise in Basispunkten gemessen.

Die Duration misst die Preissensitivität einer Anleihe gegenüber Zinsänderungen, ausgedrückt in Jahren. Eine längere Duration bedeutet eine größere Preisvolatilität, wenn sich die Zinssätze ändern.

Die Standardabweichung (standard deviation, SD) ist ein statistisches Risikomaß, das das Ausmaß der Variation oder Streuung einer Reihe von Datenwerten um ihren Mittelwert quantifiziert. Eine niedrige SD bedeutet, dass die Datenpunkte eng um den Mittelwert gruppiert sind, während eine hohe SD bedeutet, dass sie über einen größeren Bereich verteilt sind.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

Eine Renditekurve ist eine Linie, die die Renditen oder Zinssätze von Anleihen darstellt, die die gleiche Kreditqualität, aber unterschiedliche Fälligkeiten haben.

Yield to Worst (YTW) ist eine Kennzahl zur Anleihenanalyse, die die niedrigste potenzielle Rendite berechnet, die ein Anleger für eine kündbare Anleihe erhalten kann, ohne dass der Emittent in Verzug gerät. Sie geht davon aus, dass die Anleihe zum frühestmöglichen Zeitpunkt zurückgezahlt wird, beispielsweise durch eine Kündigung oder eine vorzeitige Rückzahlung.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.