Zentrale Erkenntnisse:

- Unternehmensanleihen mit Investment-Grade-Rating (IG) sehen sich mit angebotsbedingten Herausforderungen konfrontiert, insbesondere bei den Hyperscalern, die große, mehrjährige Investitionsprogramme (CapEx) gestartet haben. Wir glauben, dass sich die Spreads deutlich von ihrem aktuellen Niveau entfernen müssten, bevor die Bewertungen von Hyperscalern attraktiv erscheinen.

- Im Gegensatz zum IG-Markt sieht das High Yield Segment zunehmend KI-bezogene Chancen, und zwar mit minimalem direktem Emissionsrisiko gegenüber den Hyperscalern, solideren Fundamentaldaten und besseren Bewertungen.

- Zwar bieten verbriefte Kredite einige der attraktivsten Relative-Value-Chancen, doch kann der Verbriefungsmarkt mit potenziell höheren Risiken verbunden sein, was einen aktiven, auf Research basierenden Ansatz erforderlich macht.

Die rasante Zunahme der Investitionen in künstliche Intelligenz (KI) verändert die Fixed Income Landschaft spürbar, insbesondere durch einen deutlichen Anstieg der Anleiheemissionen großer Technologie und infrastrukturintensiver Emittenten.Die kurzfristigen Implikationen für Anleger sind differenziert. Angebotsdynamiken, die Bilanzdisziplin der Emittenten sowie der Zeitpunkt des Markteintritts spielen eine entscheidende Rolle für die Anlageergebnisse.

Eine Analyse der Fixed Income Märkte aus KI Perspektive erfordert daher einen Blick über die Schlagzeilen hinaus. Im Mittelpunkt stehen dabei insbesondere folgende Fragestellungen:Wie finanzieren Emittenten ihre KI bezogenen Investitionsausgaben (CapEx)? Bieten die Spreads eine angemessene Risikokompensation? Und wie positionieren sich Investment Grade Unternehmensanleihen im Vergleich zu KI bezogenen Alternativen im High Yield und Verbriefungssegment?

1. Investment Grade Unternehmensanleihen (IG)

Der Ausbau der KI Infrastruktur (Rechenzentren, Chips, Energieversorgung und Netzwerke) führt insbesondere bei Hyperscalern zu umfangreichen, mehrjährigen CapEx Programmen.1 Das KI bezogene Emissionsvolumen beläuft sich auf Unternehmensebene auf mehrere Hundert Milliarden US Dollar pro Jahr und ist bislang überwiegend im Investment Grade Segment konzentriert. Infolgedessen sehen sich selbst qualitativ hochwertige Emittenten kurzfristig mit technischem Gegenwind infolge des deutlich gestiegenen Angebots konfrontiert.

Der Anstieg der Bruttoemissionen hat sich jedoch nicht einheitlich auf die Kreditspreads ausgewirkt. Vielmehr ist eine zunehmende Differenzierung auf Einzeltitelebene zu beobachten, wobei sich die Auswirkungen auf die Kreditqualität je nach Bilanzstärke, Geschäftsmodell und Bereitschaft der Emittenten, die Interessen der Anleihegläubiger zu schützen, deutlich unterscheiden. Aus unserer Sicht unterstreicht diese Entwicklung die wachsende Bedeutung eines aktiven Managementansatzes im aktuellen Marktumfeld.

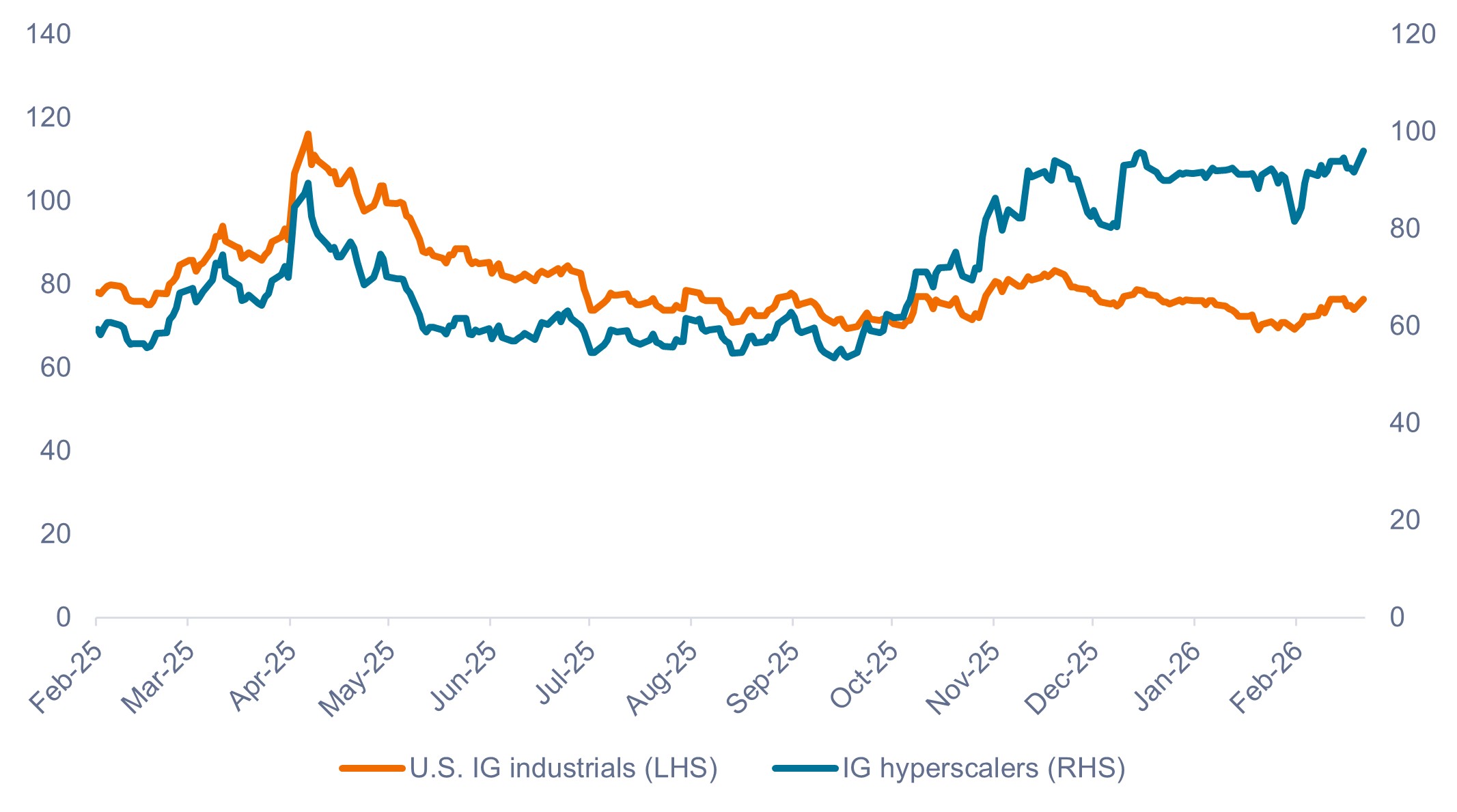

Wie in Abbildung 1 dargestellt, blieben die Spreads von Hyperscalern im Vergleich zu Industrieunternehmen über weite Teile des Jahres 2025 hinweg eng – nach unserer Einschätzung auf einem nicht nachhaltigen Niveau –, bevor sie sich gegen Ende des Jahres im Zuge ambitionierter CapEx Pläne auszuweiten begannen.

Abbildung 1: Kreditspreads von Hyperscalern vs. IG Industrieunternehmen (Februar 2025 – Februar 2026)

Die Spreads von Hyperscalern begannen sich Ende des dritten Quartals 2025 auszuweiten, spiegeln jedoch möglicherweise noch nicht vollständig die zugrunde liegenden technischen und fundamentalen Risiken wider.

Quelle: Bloomberg, Janus Henderson Investors, Stand: 23. Februar 2026.

Historische Analysen zeigen, dass umfangreiche CapEx Zyklen, die überwiegend fremdfinanziert sind, häufig von einer deutlichen Ausweitung der Spreads gefolgt wurden. Trotz der jüngsten Bewegung halten wir das Hyperscaler Segment weiterhin für historisch teuer, da die aktuellen Spreads nach wie vor ein hohes Vertrauen in die Umsetzung widerspiegeln und nur einen begrenzten Spielraum für Abweichungen lassen.

Aus unserer Sicht müssten sich die Spreads von ihrem derzeitigen Niveau deutlich ausweiten, bevor die Bewertungen von Hyperscalern attraktiver erscheinen.

2. High-Yield-Anleihen

Der schnelle Ausbau der KI Infrastruktur erweitert das Opportunity Set im High Yield Segment, dessen technische Rahmenbedingungen im Vergleich zu Investment Grade Unternehmensanleihen deutlich konstruktiver sind.Der High-Yield Markt ist weniger stark von den umfangreichen Emissionen der IG bewerteten Hyperscaler betroffen, während sich gleichzeitig interessante Chancen in angrenzenden Branchen eröffnen, die wir kürzlich ausführlich analysiert haben.

Zu den frühen Profiteuren im High Yield Segment zählen Energieerzeuger – insbesondere unabhängige Stromproduzenten (Independent Power Producers, IPPs) – angesichts des stark steigenden Energiebedarfs von KI Rechenzentren und der langfristigen Stromabnahmeverträge der Hyperscaler. (Zur Einordnung: Schätzungen zufolge könnte bis 2030 eine Strommenge benötigt werden, die dem Verbrauch von drei Städten vergleichbar mit New York entspricht.)

Mit zunehmenden Engpässen in der Energieversorgung haben sich die Chancen zudem auf KI bezogene Rechenzentren ausgeweitet, darunter Unternehmen, die von Bitcoin Mining auf High Performance Computing (HPC) umstellen. Diese werden häufig durch innovative, mietbasierte Finanzierungsstrukturen unterstützt, bei denen der Schuldendienst priorisiert wird.

Eine neue Klasse KI nativer „Neo Cloud“-Anbieter erweitert das investierbare Universum zusätzlich, während vorgelagerte Zulieferer in den Bereichen Speicher und Netzwerktechnik sowohl zyklische als auch strukturelle Wachstumsimpulse bieten.

Insgesamt dürfte das KI getriebene CapEx Wachstum – trotz zunehmender Wettbewerbspartnerschaften über Chips, Cloud Infrastruktur und Software hinweg, die sowohl Chancen als auch Volatilität mit sich bringen – weiterhin eine wachsende Zahl von High Yield Emittenten entlang der Wertschöpfungskette von Rechenzentren unterstützen.

Wir halten die Bewertungen im High-Yield Segment ebenfalls für attraktiver. So war das BB bewertete Unternehmen Terawulf Inc. der erste Bitcoin Miner, der mit einem langfristigen Mietvertrag mit Google auf HPC umstellte und den High-Yield Markt zur Finanzierung nutzte. Die bis 2030 laufenden Anleihen – abgesichert durch einen Mietvertrag mit Google – bieten derzeit rund 260 Basispunkte Spread gegenüber US Staatsanleihen, während Anleihen von Google mit vergleichbarer Laufzeit lediglich etwa 35 Basispunkte Spread aufweisen.

3. Verbriefte Kredite – ABS und CMBS

Nach unserer Einschätzung finden sich im Zusammenhang mit dem Ausbau von Rechenzentren einige der attraktivsten Chancen im Bereich der Asset Backed Securities (ABS) und Commercial Mortgage Backed Securities (CMBS). Diese Transaktionen sind jedoch auch mit potenziell höheren Risiken und Unsicherheiten verbunden. Entsprechend wichtig ist ein aktiver, forschungsbasierter Ansatz. Dabei spielen die Struktur der Transaktionen, die zugrunde liegende Technologie, der Standort der Rechenzentren und die Qualität der Mieter eine zentrale Rolle.

Die technischen Rahmenbedingungen im ABS und CMBS Markt erscheinen uns günstiger als im Segment der Investment Grade Unternehmensanleihen. Insgesamt erwarten wir bei ABS und CMBS ein jährliches Neugeschäftsvolumen von rund 25 bis 30 Mrd. US Dollar. Wir glauben, dass dies für einen verbrieften Markt von rund 5 Billionen Dollar (ohne Agency MBS) leicht verständlich ist.

Wir halten die Bewertungen von KI bezogenen Anleihen im Bereich verbriefter Kredite derzeit für attraktiv und sehen potenziell erhöhtes Aufwärtspotenzial. So bieten verschiedene BBB bewertete CMBS und ABS Transaktionen aktuell Spreads von über 300 Basispunkten gegenüber US Staatsanleihen, während vergleichbar bewertete Prime Auto ABS typischerweise bei rund 125 Basispunkten liegen. Damit lassen sich bei gleichem Rating teilweise deutlich höhere Spreads erzielen als in anderen Fixed Income Segmenten.

Auch wenn Janus Henderson Ratings nicht zur Risikobepreisung oder zur Bestimmung relativer Bewertungen heranzieht, verdeutlicht dieser Vergleich die sektoralen Unterschiede innerhalb der Verbriefungsmärkte, in denen ein bottom up orientierter, researchbasierter Ansatz zusätzliche Chancen identifizieren kann.

Zusammenfassung

Angesichts der angebotsbedingten Belastungen im Segment der Investment‑Grade‑Unternehmensanleihen – insbesondere bei Hyperscalern – sind wir der Auffassung, dass sich die Spreads von ihrem aktuellen Niveau deutlich ausweiten müssten, bevor die Bewertungen attraktiver erscheinen. Demgegenüber könnten die High‑Yield‑ und verbrieften Segmente wachsende KI‑bezogene Chancen mit günstigeren technischen Rahmenbedingungen und attraktiveren Bewertungen bieten.

Gleichzeitig geht die sich wandelnde Fixed‑Income‑Landschaft mit potenziell höheren Risiken und Unsicherheiten einher. Dies erfordert aus unserer Sicht einen aktiven, researchgetriebenen Ansatz, gestützt durch ein erfahrenes Team mit umfassender Expertise in Unternehmens‑ und Verbriefungsmärkten.

Das kollaborative Modell von Janus Henderson, das den Austausch zwischen Fixed‑Income‑, Verbriefungs‑ und Aktienanalysten fördert, kann dazu beitragen, differenzierte und fundierte Einschätzungen bereitzustellen.

1 Die Hyperscaler-Kohorte besteht aus Microsoft, Google, Meta, Amazon und Oracle.

Ein Basispunkt (Bp.) entspricht einem Hundertstel Prozent. 1 Bp. = 0,01 %, 100 Bp. = 1 %.

Kreditspread bezeichnet die Renditedifferenz zwischen Wertpapieren mit ähnlicher Restlaufzeit, aber unterschiedlicher Bonität. Eine Spread-Weitung deutet im Allgemeinen auf eine Verschlechterung der Bonität von Emittenten hin, eine Verengung dagegen auf eine Verbesserung der Bonität.

Duration misst die Preissensitivität einer Anleihe für Zinsänderungen. Je länger die Duration einer Anleihe, desto höher die Sensitivität für Zinsänderungen und umgekehrt.

Die Überrendite ist die Gesamtrendite einer Anleihe oder eines Portfolios abzüglich einer Benchmark-Rendite (häufig ein risikofreier Zinssatz oder eine laufzeitangepasste risikofreie Anleihe). Sie misst die über den Erwartungen liegende Wertentwicklung und stellt die Kompensation für die Übernahme zusätzlicher Kredit-, Zins- oder Liquiditätsrisiken über den risikofreien Zinssatz hinaus dar.

WICHTIGE INFORMATIONEN

Aktiv verwaltete Portfolios erzielen möglicherweise nicht die beabsichtigten Ergebnisse. Keine Anlagestrategie kann einen Gewinn garantieren oder das Verlustrisiko eliminieren.

Unternehmen, die sich auf künstliche Intelligenz („KI“) konzentrieren, einschließlich derjenigen, die KI-Technologien entwickeln oder nutzen, könnten mit einer schnellen Produktveralterung, intensivem Wettbewerb und verstärkter behördlicher Kontrolle konfrontiert sein. Diese Unternehmen sind häufig stark auf geistiges Eigentum angewiesen, investieren erheblich in Forschung und Entwicklung und sind auf die Aufrechterhaltung und Steigerung der Verbrauchernachfrage angewiesen. Ihre Wertpapiere können volatiler sein als die von Unternehmen, die etabliertere Technologien anbieten, und sie können von Risiken betroffen sein, die mit der Nutzung von KI im Geschäftsbetrieb verbunden sind, darunter rechtliche Haftung oder Reputationsschäden.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

High-Yield Anleihen (auch „Junk Bonds“) sind Unternehmensanleihen mit niedrigeren Kreditratings (unterhalb von BBB−/Baa3), die höheren Zinserträge zur Kompensation eines erhöhten Ausfallrisikos bieten. Sie werden von Unternehmen mit geringerer Kreditwürdigkeit oder hoher Verschuldung begeben. Trotz höherer Risiken bieten sie potenziell höhere Erträge und eine geringere Zinssensitivität.

Investment-Grade-Wertpapiere: Ein Wertpapier, das in der Regel von Regierungen oder Unternehmen mit relativ geringem Zahlungsausfallrisiko begeben wird. Die höhere Bonität dieser Anleihen spiegelt sich in den höheren Kreditratings im Vergleich zu Anleihen wider, denen ein höheres Ausfallrisiko zugeschrieben wird, wie z. B. Hochzinsanleihen.

Verbriefte Produkte wie hypotheken- und forderungsbesicherte Wertpapiere reagieren empfindlicher auf Zinsänderungen, haben Verlängerungs- und Vorauszahlungsrisiken und unterliegen einem höheren Kredit-, Bewertungs- und Liquiditätsrisiko als andere festverzinsliche Wertpapiere.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.