Zentrale Erkenntnisse:

- Die versicherten Schäden aus Naturkatastrophen überstiegen im Jahr 2025 zum sechsten Mal in Folge die Marke von 100 Milliarden US-Dollar.

- Klimatisch bedingte Gefahren wie steigende Temperaturen, Waldbrände, extreme Niederschläge, Überschwemmungen und Wasserknappheit können Gebäude direkt beeinträchtigen, den Immobilienbetrieb stören, die Versicherungskosten erhöhen und die Wirtschaftlichkeit der Immobilienmärkte verändern.

- Als aktive Immobilienspezialisten haben wir einzigartige Markteinblicke in die physischen Risiken von REITs, die durch regelmäßige Besuche in der Immobilie, Managementtreffen und gezieltes Engagement zur Unterstützung unseres Entscheidungsprozesses ermöglicht werden.

Mit steigenden globalen Temperaturen führen die zunehmende Unberechenbarkeit und Intensität extremer Wetterereignisse sowohl zu verheerenden menschlichen Folgen als auch zu Rekordbelastungen für die Finanzwelt. Das Jahr 2025 zählte zu den drei wärmsten Jahren seit Beginn der Aufzeichnungen und markierte ein weiteres Jahr mit versicherten Schäden von über 100 Mrd. US-Dollar.1 In Los Angeles begann das Jahr mit dem teuersten Waldbrandereignis in der Geschichte der USA. Die Gesamtkosten beliefen sich auf rund 28 Mrd. US-Dollar.2 In der zweiten Jahreshälfte waren die Auswirkungen tropischer Wirbelstürme in Asien verheerend. Hinzu kamen erhebliche Schäden durch Hurrikan Melissa in Lateinamerika. Auch Regionen, die historisch als risikoärmer galten – etwa Europa –, sehen sich inzwischen gravierenden klimabezogenen Gefahren ausgesetzt. Dies unterstreicht die Notwendigkeit von Resilienzstrategien, die der zunehmenden Intensität von Extremwetterereignissen gerecht werden.

Zunehmende Extremwetterlagen: Eine neue Realität für Immobilien

Der Klimawandel stellt eine immer bedeutendere Herausforderung für den Immobiliensektor dar – mit kurz- und langfristigen Auswirkungen. Zu den zu berücksichtigenden Faktoren zählen physische Schäden an Vermögenswerten, steigende Versicherungsprämien sowie die Kosten für eine höhere Widerstandsfähigkeit von Gebäuden, etwa durch Nachrüstungen gegen Extremwetter, die Verringerung von Wärmeverlusten und -gewinnen sowie Verbesserungen der Energieeffizienz. All diese Themen spielen eine entscheidende Rolle bei der Beurteilung der langfristigen Tragfähigkeit und des Renditepotenzials von Immobilien als Anlageklasse.

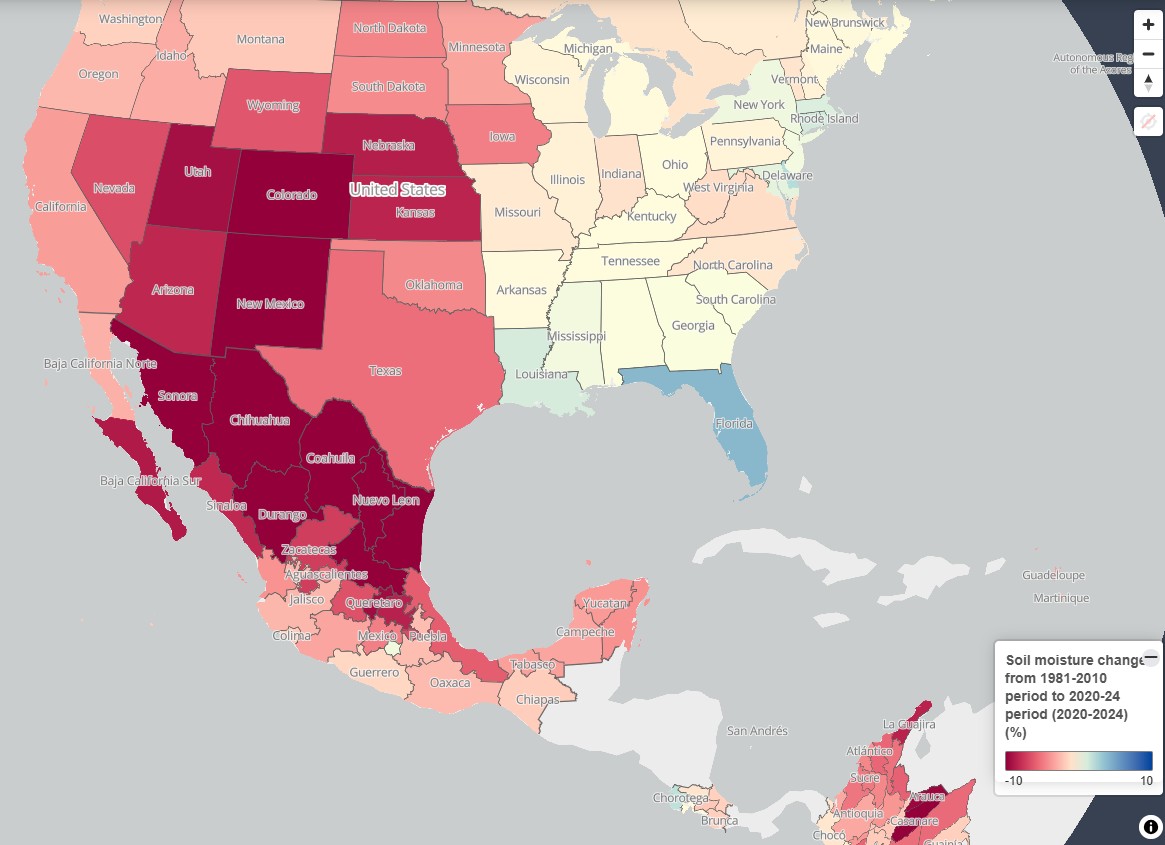

Abbildung 1: US-Bundesstaaten, die im Zeitraum 2020-2024 Dürren oder Überschwemmungen ausgesetzt waren, im Vergleich zu 1981-2010

Quelle: OECD Local Data Portfolio Climate Monitor; Klimaauswirkungen und -risiken Wet anddry; 9. Februar 2026.

Als Anleger in global börsennotierte Immobilien sind wir uns der Tatsache bewusst, dass Immobilien von Natur aus den Auswirkungen extremer Wetterereignisse ausgesetzt sind. Klimabedingte Risiken können Gebäude unmittelbar beeinträchtigen, den Betrieb von Immobilienunternehmen stören und die ökonomischen Rahmenbedingungen von Immobilienmärkten verändern. Diese Risiken können sich auf die Fundamentaldaten von Unternehmen auf unterschiedliche Weise auswirken, beispielsweise:

- Steigende Annahmen für Instandhaltung und Investitionsausgaben, insbesondere wenn Maßnahmen zur Erhöhung der Gebäuderesilienz erforderlich sind.

- Höhere Versicherungskosten, die die Nachhaltigkeit des Net Operating Income (NOI) spürbar verändern können.

- Beeinträchtigungen der Belegungszahlen und des Betriebs, einschließlich hitzebedingter Produktivitätseffekte in Bereichen wie Bau und Logistik.

- Geringere Liquidität und Endwerte der Vermögenswerte, insbesondere in Märkten, die strukturellen Veränderungen ausgesetzt sind.

Physische Klimarisiken bewerten und integrieren

Das Global Property Equities Team ist der Ansicht, dass Unternehmen, die sich an physische Klimarisiken, einschließlich Extremwetter, anpassen, im Zeitverlauf typischerweise eher zu einer Outperformance neigen.

Eine wiederkehrende Herausforderung ist jedoch die begrenzte Verlässlichkeit und Abdeckung von Daten zu physischen Risiken bei börsennotierten Immobilienunternehmen mit diversifizierten Portfolios in unterschiedlichen Klimazonen. In der Folge bleibt das physische Klimarisiko für viele Immobilienmanager derzeit eher eine qualitative Einschätzung als ein quantitativer Inputfaktor.

Aus unserer Sicht ist ein gezieltes Engagement mit Unternehmen entscheidend, um standortspezifische Exponierungen, Investitionen zur Risikominderung und die Dynamik am Versicherungsmarkt besser zu verstehen.

Relative Positionierung auf Basis unseres Engagement-Ansatzes

Unser Unternehmens-Engagement fließt in unseren „Relative Value“-Rahmen ein, der die Streuung zwischen den Unternehmen berücksichtigt. Durch Standortbesuche, regelmäßige Gespräche mit dem Management und fokussierte Diskussionen können wir beurteilen, welche Unternehmen sich gut an Klimarisiken anpassen und wo Verbesserungsbedarf besteht. Damit stützen wir unsere Einschätzung physischer Risiken auf ein reales Verständnis der Vermögenswerte und Betreiber. Unter sonst gleichen Bedingungen sind wir der Ansicht, dass Portfolios mit stärkeren Resilienzprofilen typischerweise höhere erwartete Gesamterträge rechtfertigen können. Bei Unternehmen mit schwächeren Klima-Praktiken zielt unser Engagement darauf ab, die Widerstandsfähigkeit gezielt zu verbessern.

Gezieltes thematisches Engagement

Ergänzend zu unseren laufenden Gesprächen haben wir im vergangenen Jahr in Zusammenarbeit mit dem zentralen Responsibility Team von Janus Henderson ein spezielles Engagement durchgeführt – konkret im Zusammenspiel mit dem Bereich Responsible Investment & Governancee. Wir richteten dieses Engagement auf Unternehmen aus, bei denen wir die finanziell wesentlichsten Exponierungen gegenüber klimabezogenen Risiken identifiziert hatten. Zu den behandelten Themen gehörten:

- Resilienz von Vermögenswerten und Strategien zur Klimaanpassung

- Strategien zur Abfederung potenziell steigender Versicherungsprämien

- Risikoprüfungen bei Neuentwicklungen und Akquisitionen

Regionale Markteinblicke aus unseren Engagements

USA

In den USA sind Real Estate Investment Trusts (REITs) zahlreichen unterschiedlichen Extremwetterereignissen ausgesetzt. Insbesondere Wohnimmobilien-REITs sind von der Volatilität bei der Versicherungsbepreisung betroffen und tragen das Risiko steigender Prämien. Wir haben daher den Dialog mit Unternehmen gesucht, um zu verstehen, wie sie die Versicherungskosten für ihre Portfolios strategisch steuern.

Im Zeitverlauf beobachten wir, dass REITs zunehmend Captive-Programme und Selbstversicherung nutzen, um die Versicherungskosten zu steuern. Die Unternehmen berichteten zudem über ihre Maßnahmen zur Stärkung der Resilienz und zur Schadensminderung. Diese reichen vom Wiederaufbau von Seemauern und der Entfernung entflammbarer Vegetation bis hin zu einfachen baulichen Anpassungen wie erhöhten Fundamenten in Überschwemmungsgebieten. Diese Schritte dürften die Position der Branche in Gesprächen mit Versicherern gestärkt haben, um die Prämien im Rahmen zu halten.

Europe

Extremwetter und Klimawandel haben in Europa zwischen 2020 und 2023 zu höheren finanziellen Schäden geführt als im gesamten vorangegangenen Jahrzehnt.3

Wir haben mit REITs gesprochen, die in Südeuropa engagiert sind. Dort konzentrieren sich häufigere und intensivere Extremwetterereignisse. Unternehmen betrachten Resilienz meist als notwendigen Bestandteil ihres gesamten CAPEX-Budgets. Wir haben Investitionen in den Schutz von Vermögenswerten beobachtet, die bis zur Anpassung von Photovoltaik-(PV)-Installationen mit feuerresistenten Maßnahmen reichen. Ein Unternehmen hat neue Rechenzentren so konzipiert, dass für die Kühlung kein Wasser benötigt wird. Das ist entscheidend, um den Betrieb in dürregefährdeten Regionen aufrechtzuerhalten und zugleich die Wettbewerbsfähigkeit durch geringere Kosten zu stärken.

Die katastrophalen Überschwemmungen in Valencia im Jahr 2024 verursachten Schäden in Höhe von 11 Mrd. US-Dollar und brachten innerhalb eines Tages so viel Regen wie sonst in einem ganzen Jahr.4 Wir sprachen mit einem betroffenen Unternehmen, um zu verstehen, welche Maßnahmen – etwa Frühwarnsensoren – eingeführt wurden, um die Sicherheit der Menschen im Gebäude zu gewährleisten und den Gesamtschaden zu begrenzen.

Australien

In Australien treten Extremwetterereignisse wie Überschwemmungen zunehmend häufiger auf. Besonders betroffen sind New South Wales und Queensland, wo sich viele Sachwerte konzentrieren.

Wir haben mit einem REIT mit überwiegend australischer Ausrichtung gesprochen. Das Unternehmen konnte darlegen, wie es Klimarisiken über den gesamten Lebenszyklus des Portfolios hinweg berücksichtigt. So hatten starke Regenfälle in der Vergangenheit beispielsweise zu Bauverzögerungen geführt. Zu den Maßnahmen, um dies künftig abzufedern, gehören eine sorgfältige Terminplanung und frühe Arbeiten, um Flexibilität zu ermöglichen.

REITs für die Zukunft widerstandsfähiger machen

Physische Klimarisiken stellen eine aktuelle und wachsende Herausforderung für Immobilienanleger dar. Einige Unternehmen sind bei der Bewertung und Integration dieser Risiken in Akquisitions-, Entwicklungs- und Asset-Upgrade-Entscheidungen bereits weiter fortgeschritten . REITs befassen sich hingegen über alle Regionen hinweg zunehmend intensiv mit diesem Thema.Die Datenqualität bleibt jedoch eine Herausforderung, insbesondere für Anleger in börsennotierte Titel. Wesentlich sind eine höhere Transparenz hinsichtlich der Methodiken zur Klimarisikobewertung sowie belastbare Hinweise auf strategische Klimaplanung .

Da Extremwetter und Resilienzmaßnahmen standortabhängig sind, ist die Risikobewertung in über Immobilientypen und Regionen diversifizierten REIT-Portfolios anspruchsvoll. Dies unterstreicht die Bedeutung von Research vor Ort und aktivem Unternehmensengagement , um die Qualität der Assets und deren Vorbereitung auf granularer Ebene zu verstehen und so fundiertere Anlageentscheidungen für Kundinnen und Kunden zu ermöglichen.

Die Modellierung physischer Klimarisiken gilt zwar weithin als unverzichtbar, in der Praxis bleibt sie jedoch komplex und herausfordernd. Viele Anleger sind noch dabei, über grobe Indikatoren hinauszugehen und Klimarisiken substanziell in Unternehmens- und Anlageentscheidungen zu verankern. Wer heute Fortschritte macht – wie Janus Henderson –, erreicht dies durch fortlaufende Analyse und Engagement. So kann die Klimarisikobewertung als wachsender strategischer Vorteil positioniert werden, während Vermögensschäden und Betriebsunterbrechungen zunehmen.

Dara O'Rourke, außerordentlicher Professor am Rausser College of Natural Resources der UC Berkeley

Janus Henderson x Berkeley Insight Collective – Content Series

![]()

Dieser Beitrag ist Teil einer umfassenderen Content Serie rund um das Janus Henderson x Berkeley Insight Collective. Wir untersuchen die kritischen Einblicke und Erkenntnisse aus dem gemeinsam entwickelten Lehrplan, der unsere Investmentteams in die Lage versetzen soll, im Namen unserer Kunden fundiertere Entscheidungen zu treffen.

1,2 Gallagher Natural Cattrophe and Climate Risk Report Januar 2026.

3FT.com; Europas Rechnung für extreme Wetterschäden hat sich in diesem Jahrzehnt mehr als verdoppelt; 29. September 2025.

4München RE; Klimawandel und seine dramatischen Folgen; Februar 2026.

Investitionsausgaben – Geld, das in den Erwerb oder die Modernisierung von Anlagevermögen wie Gebäuden, Maschinen, Ausrüstung, Fahrzeugen, Software oder anderen Inputs investiert wird, die zur Aufrechterhaltung oder Verbesserung des Betriebs und zur Förderung zukünftigen Wachstums erforderlich sind.

Liquidität: ein Maß dafür, wie leicht ein Vermögenswert auf dem Markt gekauft oder verkauft werden kann. Vermögenswerte, die problemlos in großen Mengen auf dem Markt gehandelt werden können (ohne größere Preisbewegungen auszulösen), werden als „liquide“ bezeichnet.

Nettobetriebsergebnis (NOI): Eine Kennzahl, die in Gewerbeimmobilien verwendet wird, um die Rentabilität von Ertrag generierenden Immobilien zu messen. Er stellt die Einnahmen dar, die von einer Immobilie erzielt werden, nach Abzug aller erforderlichen Betriebskosten von den Gesamteinnahmen. Der NOI ist ein standardisiertes Maß für die Rentabilität, das es Anlegern ermöglicht, verschiedene Immobilieninvestitionen zu analysieren und zu vergleichen.

Physische Klimarisiken: Schäden und Verluste an Immobilien, die durch die physischen Folgen des Klimawandels entstehen. Diese physischen Risiken resultieren aus akuten klimabedingten Ereignissen wie Überschwemmungen, Waldbränden und extremer Hitze sowie chronischen Klimaereignissen wie Dürren und Überschwemmungen an den Küsten.

Real Estate Investment Trust (REIT): Ein Anlageinstrument, das durch direkten Besitz von Immobilienvermögen, Immobilienanteilen oder Hypotheken in Immobilien investiert. Da sie an einer Börse notiert sind, sind REITs normalerweise hochliquide und werden wie Aktien gehandelt. Immobilienwertpapiere, einschließlich REITs, können zusätzlichen Risiken unterliegen, darunter Zins-, Verwaltungs-, Steuer-, Wirtschafts-, Umwelt- und Konzentrationsrisiken.

Endwert: Der geschätzte Barwert eines Unternehmens über den expliziten Prognosezeitraum hinaus; unter Berücksichtigung des Werts aller zukünftigen Cashflows über einen bestimmten Prognosezeitraum hinaus.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Dieser Fonds kann im Verhältnis zu seinem Anlageuniversum oder anderen Fonds seines Sektors ein besonders konzentriertes Portfolio aufweisen. Ein ungünstiges Ereignis, das sich nur auf eine kleine Zahl von Positionen auswirkt, könnte zu einer erheblichen Volatilität oder zu erheblichen Verlusten für den Fonds führen.

- Der Fonds investiert in Immobilieninvestmentgesellschaften (REITs) und sonstige Unternehmen oder Fonds, die Immobilieninvestitionen tätigen, die größere Risiken beinhalten als direkte Anlagen in Immobilien. Insbesondere können REITs einer weniger strengen Regulierung als der Fonds unterliegen und eine höhere Volatilität als die zugrunde liegenden Vermögenswerte aufweisen.

- Der Fonds kann Derivate einsetzen, um das Risiko zu reduzieren oder das Portfolio effizienter zu verwalten. Dies bringt jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.