Zentrale Erkenntnisse:

- Historisch betrachtet ist laufende Rendite einer Anleihe ein relativ zuverlässiger Indikator für den künftigen Gesamtertrag, wobei die Korrelation bei Investment-Grade-Unternehmensanleihen am stärksten ist.

- Über längere Zeiträume scheint eine Vorhersage genauer zu sein, was unter anderem daran liegen könnte, dass Schwankungen der wirtschaftlichen Bedingungen stärker geglättet werden.

- Die laufende Rendite kann ein wertvoller Indikator sein, um Portfolio-Entscheidungen zu treffen, sollte aber nicht isoliert betrachtet werden, da die Marktbedingungen, die wirtschaftlichen Trends und die Bonität ebenfalls berücksichtigt werden müssen.

Viele Anleger fragen sich, ob die laufende Rendite einer Anleihe einen Hinweis darauf geben kann, wie hoch die künftig realisierte Gesamtrendite ausfallen wird. Letztlich gilt die laufende Rendite bei Anleihen üblicherweise als wichtigster Renditetreiber. Doch bestätigt sich dies, wenn man diese Annahme auf den Prüfstand stellt? Da Anleihen derzeit attraktive laufende Renditen bieten, haben wir untersucht, ob diese ein zuverlässiger Anhaltspunkt für die Vorhersage der Gesamtrenditen sind. Untersucht haben wir dabei Investment-Grade- (IG) und Hochzinsanleihen (HY) mit einer kurzen Haltedauer von 1 Jahr und einer längeren Haltedauer von 5 Jahren.

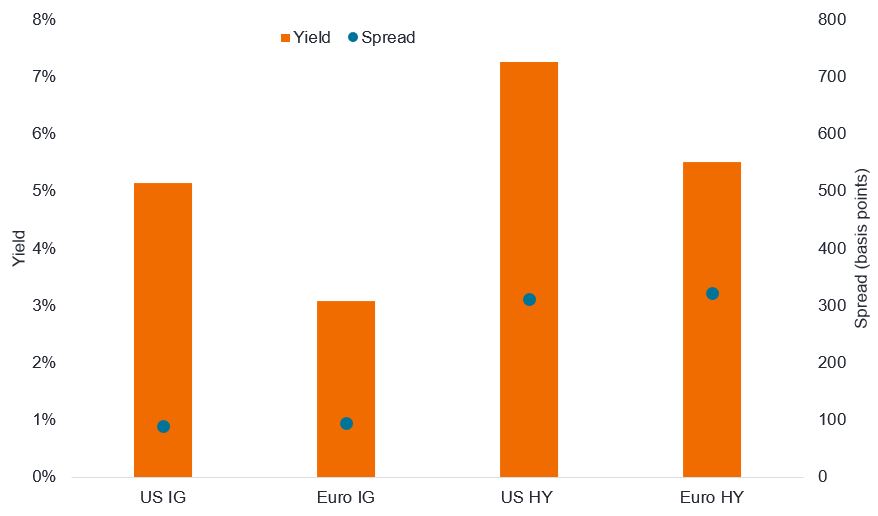

Wie sehen die Renditen und Spreads aktuell aus?

Die folgende Grafik zeigt die aktuelle laufende Rendite und die aktuellen Spreads von Unternehmensanleihen. Die laufende Rendite stellt die erwartete jährliche Rendite einer Anleihe und der Spread den Renditeunterschied zwischen einer Unternehmens- und einer Staatsanleihe mit ähnlicher Laufzeit dar. Den Spread kann man sich als zusätzliche Vergütung vorstellen, die Anleger dafür erhalten, dass sie das mit Unternehmensanleihen verbundene Kreditrisiko übernehmen – d. h. das Risiko, dass das Unternehmen nicht in der Lage ist, seine Anleihen zu tilgen.

Abbildung 1 stellt die laufende Rendite und den Spread dar, wobei die Achsen gleich skaliert wurden. Dabei entsprechen 100 Basispunkte 1%. Durch gleiche Skalierung der Achsen wird deutlich, dass etwa ein Prozentpunkt der Rendite bei Investment-Grade-Anleihen durch den Spread erzielt wird, während es bei Hochzinsanleihen mehr als drei Prozentpunkte sind, die Anleger als zusätzlichen Ertrag erhalten, wenn sie in Unternehmens- statt in Staatsanleihen investieren.

Abbildung 1: Renditen und Spreads

Bloomberg, ICE BofA US Corporate Index (US-IG-Anleihen); ICE BofA Euro Corporate Index (EUR-IG-Anleihen); ICE BofA US High Yield Index (US-HY-Anleihen); ICE BofA Euro High Yield Index (Euro-HY-Anleihen); Yield-to-Worst, Spread, Stand: 23. Juni 2025. 1 Basispunkt (Bp.) entspricht 1/100 Prozentpunkten, 1 Bp. = 0,01 %. Die Renditen können im Laufe der Zeit schwanken und sind nicht garantiert.

Die Höhe dieser laufenden Renditen klingt verlockend und liegt weit über dem Durchschnitt der letzten 15 Jahre. Doch kann man daraus ableiten, dass Anleger auch attraktive Gesamtrenditen realisieren werden? Wir untersuchen diese Frage anhand historischer Daten.

Eignet sich die laufende Rendite, um die Gesamtrendite vorherzusagen?

Die laufende Rendite einer Anleihe ist insofern vergleichbar mit der Wettervorhersage, dass eine Prognose über längere Zeiträume (5 Jahre) zuverlässiger getroffen werden kann als über kurzfristige Zeiträume (1 Jahr). In anderen Worten wird ein Sommertag im Durchschnitt wahrscheinlich warm werden – doch je geringer die Zahl der prognostizierten Tage, desto unsicherer wird es, ob die Sonne scheinen oder ob es regnen wird. Für Anleihen gilt:

- Euro-IG-Anleihen halten sich am besten an diese Regel, mit einer starken Korrelation von 0,87 zwischen der laufenden Rendite und der 5-Jahres-Gesamtrendite. In anderen Worten hat die jeweils aktuelle laufende Rendite in der Vergangenheit einen guten Hinweis darauf gegeben, welche Gesamtrendite ein Anleger im Zeitverlauf letztlich erwirtschaften konnte.

- US-IG- und US-HY-Anleihen weisen mit einer Korrelation von 0,81 bzw. 0,77 ebenfalls einen starken Zusammenhang mit der 5-Jahres-Gesamtrendite auf.

- Die Gesamtrendite von Euro-HY-Anleihen ist indessen mit einer Korrelation von 0,65 über 5 Jahre bzw. lediglich 0,35 über 1 Jahr weniger gut kalkulierbar, was unter anderem auf die relativ niedrigen laufenden Renditen von europäischen Staatsanleihen in den letzten zehn Jahren zurückzuführen sein könnte, was Euro-Hochzinsanleihen empfindlicher gegenüber Veränderungen der Kreditbedingungen gemacht haben.

| Abbildung 2: Korrelation zwischen laufender Rendite und künftiger Gesamtrendite | ||

|---|---|---|

| Index | 1 Jahr | 5 Jahre |

| US-IG | 0,50 | 0,81 |

| EUR-IG | 0,53 | 0,87 |

| US-HY | 0,46 | 0,77 |

| EUR-HY | 0,35 | 0,65 |

Quelle: Bloomberg, Indizes gemäß Abbildung 1. Eine Korrelation von +1 bedeutet, dass zwischen beiden Variablen eine starke Verbindung besteht – je näher sie bei 1 liegt, desto stärker ist die Verbindung zwischen der laufenden Rendite und der Forward-Gesamtrendite. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Über einen kurzen Zeitraum (1 Jahr) ist die laufende Rendite bei allen Anleihen eine weniger zuverlässige Grundlage, was darauf zurückzuführen ist, dass der Glättungseffekt über einen Zeitraum von einem Jahr geringer ist, sodass die Gesamtrendite von Anleihen stärker von den unmittelbaren Zinssätzen oder dem wirtschaftlichen Umfeld beeinflusst werden. Dies gilt tendenziell vor allem für Hochzinsanleihen, die eine höhere Kreditsensitivität aufweisen.

Welche Gesamtrendite können Anleger erwarten?

Wir untersuchen die historischen Daten und stellen die anfänglichen laufenden Renditen im Vergleich zur nachfolgenden 1-Jahres- und 5-Jahres-Gesamtrendite („Forward-Gesamtrendite“) dar, die sowohl die laufenden Erträge als auch etwaige Kursänderungen beinhaltet.

| Abbildung 3: Durchschnittliche Forward-Gesamtrenditen (annualisiert) von Euro-Investment-Grade-Anleihen (IG) | ||

|---|---|---|

| Laufende Rendite (Spanne) | 1 Jahr (%) | 5 Jahre (%) |

| 0,0–0,5 % | -5,4 | -0,5 |

| 0,5–1,0 % | 0,4 | -0,1 |

| 1,0–1,5 % | 3,2 | 1,6 |

| 1,5–2,0 % | 4,8 | 2,9 |

| 2,0–2,5 % | 3,8 | 3,7 |

| 2,5–3,0 % | 4,8 | 4,8 |

| 3,0–4,0 % | 4,0 | 4,6 |

| 4,0–5,0 % | 5,1 | 5,1 |

| 5,0–6,0 % | 6,9 | 6,9 |

| ≥6,0 % | 10,1 | 8,1 |

Quelle: Bloomberg, ICE BofA Euro Corporate Index, Zeitraum: 31. Dezember 1995 bis 31. Mai 2025, Yield-to-Worst, Gesamtrendite in Euro, monatliche Datenpunkte. Eine Zahl wird annualisiert, um die Rendite über ein Jahr darzustellen anstatt über einen kürzeren oder längeren Zeitraum. Die Annualisierung ermöglicht den Vergleich von Renditen über unterschiedlich lange Zeiträume. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Basierend auf den Trends der Vergangenheit können Anleger in EUR-IG-Anleihen demnach bei einer aktuellen laufenden Rendite von 3,08 % über 5 Jahre mit einer Gesamtrendite von 4-5 % pro Jahr rechnen.

| Abbildung 4: Durchschnittliche Forward-Gesamtrenditen von Euro-Hochzinsanleihen (HY) (annualisiert) | ||

|---|---|---|

| Laufende Rendite (Spanne) | 1 Jahr (%) | 5 Jahre (%) |

| 2,0–2,5 % | -4,5 | 0,2 |

| 2,5–3,0 % | -1,5 | 1,9 |

| 3,0–3,5 % | 2,0 | 2,8 |

| 3,5–4,0 % | 3,3 | 3,5 |

| 4,0–4,5 % | 4,6 | 4,6 |

| 4,5–5,0 % | 8,0 | 4,5 |

| 5,0–5,5 % | 9,3 | 6,3 |

| 5,5–6,0 % | 9,5 | 6,3 |

| 6,0–6,5 % | 4,8 | 6,6 |

| 6,5–7,0 % | 7,0 | 7,1 |

| 7,0–8,0 % | 8,2 | 7,3 |

| 8,0–9,0 % | 13,1 | 10,0 |

| 9,0–10,0 % | 1,8 | 6,3 |

| ≥10,0 % | 8,4 | 10,4 |

Quelle: Bloomberg, ICE BofA Euro High Yield Index, Zeitraum: 31. Dezember 1997 bis 31. Mai 2025, Yield-to-Worst, Gesamtrendite in Euro, monatliche Datenpunkte. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Eine laufende Rendite von aktuell 5,52 % bei Euro-HY-Anleihen deutet auf eine starke 5-Jahres-Gesamtrendite von etwa 6-7 % hin, während die 1-Jahres-Gesamtrendite schwanken kann.

| Abbildung 5: Durchschnittliche Forward-Gesamtrenditen (annualisiert) von US-Investment-Grade-Anleihen (IG) | ||

|---|---|---|

| Laufende Rendite (Spanne) | 1 Jahr (%) | 5 Jahre (%) |

| 1,5–2,0 % | -2,0 | n/a |

| 2,0–2,5 % | -7,3 | 0,3 |

| 2,5–3,0 % | 2,0 | 3,3 |

| 3,0–3,5 % | 4,1 | 3,8 |

| 3,5–4,0 % | 7,4 | 4,4 |

| 4,0–4,5 % | 7,0 | 3,9 |

| 4,5–5,0 % | 4,8 | 4,8 |

| 5,0–6,0 % | 4,0 | 7,5 |

| 6,0–7,0 % | 6,5 | 7,9 |

| ≥7,0 % | 13,3 | 9,6 |

Quelle: Bloomberg, ICE BofA US Corporate Index, Zeitraum: 31. Oktober 1994 bis 31. Mai 2025, Yield-to-Worst, Gesamtrenditen in US-Dollar, monatliche Datenpunkte. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Eine aktuelle laufende Rendite bei US-IG-Anleihen von 5,14 % deutet auf eine annualisierte 5-Jahres-Gesamtrendite von etwa 5-7,5 % hin.

| Abbildung 6: Durchschnittliche Forward-Gesamtrenditen von US-Hochzinsanleihen (HY) (annualisiert) | ||

|---|---|---|

| Laufende Rendite (Spanne) | 1 Jahr (%) | 5 Jahre (%) |

| 4,5–5,0 % | -1,7 | n/a |

| 5,0–5,5 % | 3,0 | 4,5 |

| 5,5–6,0 % | 3,3 | 4,5 |

| 6,0–6,5 % | 3,6 | 5,1 |

| 6,5–7,0 % | 7,1 | 5,9 |

| 7,0–8,0 % | 6,8 | 6,7 |

| 8,0–9,0 % | 9,2 | 7,7 |

| 9,0–10,0 % | 9,6 | 10,1 |

| ≥10,0 % | 9,3 | 12,0 |

Quelle: Bloomberg, ICE BofA US High Yield Index, Zeitraum: 31. Dezember 1997 bis 31. Mai 2025, Yield-to-Worst, Gesamtrenditen in US-Dollar, monatliche Datenpunkte. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Eine aktuelle laufende Rendite von 7,27 % für US-HY-Anleihen deutet auf eine 5-Jahres-Gesamtrendite von 6-7 % pro Jahr hin.

Die angegebene laufende Rendite, die nach jeder Tabelle angegeben ist, ist die Yield-to-Worst zum 23. Juni 2025. Bitte beachten Sie, dass sich Renditen im Laufe der Zeit ändern können und nicht garantiert werden.

Das Fazit

Fazit Die aktuelle laufende Rendite ist bei 5-jährigen Anleihen ein besserer Indikator für die künftige Gesamtrendite als bei 1-jährigen Anleihen. Für geduldige Anleger, die Anleihen über einen Zeitraum von 5 Jahren halten können, scheint die jeweils aktuelle laufende Rendite – insbesondere bei US-HY (7,10 %) und US-IG-Anleihen (5,18 %) – vielversprechend. Zu beachten ist allerdings, dass die kurzfristigen Gesamtrenditen weniger gut prognostizierbar sind, vor allem bei riskanteren Hochzinsanleihen.

Auch wenn die laufende Rendite einen nützlichen Ausgangspunkt bietet, sind auch andere Faktoren zu berücksichtigen:

- Marktbedingungen: Steigen oder fallen die Zinsen? Anleger müssen bedenken, dass der betrachtete historische Zeitraum (von Mitte der 1990er Jahre bis heute) von einem allgemeinen Umfeld mit sinkenden Renditen und Zinsen geprägt war, was unter anderem dazu beigetragen hat, dass die Gesamtrenditen oft höher lagen als die anfängliche laufende Rendite (da die Anleihekurse steigen, wenn die Zinsen fallen).

- Kreditqualität: Sind die Anleihen, die Sie kaufen, sicher oder riskant? Jeder Zahlungsausfall könnte die Rendite Ihres Anleihenportfolios schmälern.

- Wirtschaftliche Trends: Ist die Wirtschaft stabil oder fragil? Ein stabiles Wirtschaftswachstum fördert den Cashflow der Unternehmen, was ihnen bei der Tilgung ihrer Anleihen hilft. Umgekehrt könnte eine Konjunkturschwäche die Unternehmen unter Druck setzen, insbesondere höher verschuldete Hochzins-Emittenten.

Zusammengefasst lässt sich sagen, dass die aktuelle laufende Rendite einen Hinweis darauf geben kann, welche Gesamtrendite Anleger künftig erwarten können – insbesondere über einen Zeitraum von 5 Jahren. Euro-IG und US-Anleihen scheinen für langfristige Anleger besonders attraktiv, während HY-Anleihen zwar höhere Erträge abwerfen, aber auch mit stärkeren Schwankungen verbunden sind. Anleger, die das Niveau der laufenden Renditen mit einem klugen Blick auf die Märkte kombinieren, können bessere Entscheidungen für ihr Anleihenportfolio treffen.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Hochzins- oder Ramschanleihen bergen ein höheres Ausfall- und Volatilitätsrisiko und können plötzlichen und kräftigen Kursschwankungen unterliegen.

Der ICE BofA Euro Corporate Index bildet die Wertentwicklung von auf EUR lautenden Unternehmensanleihen mit Investment-Grade-Rating ab, die auf den Eurobond- oder inländischen Börsen der Euro-Mitgliedstaaten ausgegeben werden.

Der ICE BofA Euro High Yield Index bildet die Wertentwicklung von auf Euro lautenden Unternehmensanleihen mit einem Rating unterhalb von Investment Grade ab, die öffentlich auf dem Euro-Inlands- oder Eurobond-Markt begeben werden.

Der ICE BofA US Corporate Index bildet die Wertentwicklung von auf US-Dollar lautenden Unternehmensschuldtiteln mit Investment-Grade-Rating ab, die auf dem US-amerikanischen Inlandsmarkt öffentlich begeben werden.

Der ICE BofA US High Yield Index verfolgt die Wertentwicklung von in US-Dollar denominierten Unternehmensanleihen unterhalb der Investment-Grade-Ratings, die auf dem US-amerikanischen Inlandsmarkt öffentlich ausgegeben werden.

Basispunkte: Ein Basispunkt (Bp.) entspricht 1/100 Prozentpunkt, 1 Bp. = 0,01 %.

Unternehmensanleihe: Eine von einem Unternehmen ausgegebene Anleihe. Anleihen bieten Anlegern eine Rendite in Form von regelmäßigen Zahlungen und der eventuellen Rückzahlung des ursprünglich bei der Emission investierten Geldes am Fälligkeitstag.

Kupon: Eine regelmäßige Zinszahlung, die auf eine Anleihe gezahlt und als Prozentsatz des Nennwerts einer Anlage angegeben wird. Bei einer Anleihe mit einem Nennwert von 100 USD und einem jährlichen Kupon von 5% erhält der Anleger beispielsweise jährlich 5 USD Zinsen.

Bonitätsbewertung: Eine von einer Ratingagentur wie S&P Global Ratings, Moody's und Fitch vergebene Bewertung der Kreditwürdigkeit eines Kreditnehmers. Beispielsweise stuft S&P (Moody’s) Investment-Grade-Anleihen vom höchsten AAA (Aaa) bis BBB (Baa3) und Hochzinsanleihen von BB (Ba1) über B (B1) bis hin zu CCC (Caa1) in Bezug auf abnehmende Qualität und höheres Risiko ein, d. h Kreditnehmer mit CCC-Rating tragen ein höheres Ausfallrisiko.

Kreditspread: Der Renditeabstand zwischen Wertpapieren mit gleicher Laufzeit, aber unterschiedlicher Kreditqualität. Eine Ausweitung der Spreads deutet im Allgemeinen auf eine Verschlechterung der Kreditwürdigkeit von Unternehmen hin, eine Verengung auf eine Verbesserung.

Zahlungsausfall: Das Versäumnis eines Schuldners (z. B. eines Anleiheemittenten), eine fällige Zinszahlung zu leisten oder eine Schuld bei Fälligkeit zu tilgen.

Hochzinsanleihe: Auch bekannt als Sub-Investment-Grade-Anleihe oder „Junk“-Anleihe. Bei diesen Anleihen besteht üblicherweise ein höheres Risiko, dass der Emittent seinen Zahlungen nicht nachkommt. Daher werden sie typischerweise mit einem höheren Zinssatz (Kupon) ausgegeben, um das zusätzliche Risiko auszugleichen.

Inflation: Prozentsatz, um den Preise für Waren und Dienstleistungen in einer Volkswirtschaft steigen. Der Verbraucherpreisindex ist ein Maß für die Inflation, das sich auf die Preisveränderung eines Warenkorbs von Konsumgütern und Dienstleistungen im Zeitverlauf bezieht.

Investment-Grade-Anleihe: Eine Anleihe, die typischerweise von Regierungen oder Unternehmen ausgegeben wird, bei denen das Risiko eines Zahlungsausfalls relativ gering ist, was sich in der höheren Bewertung widerspiegelt, die ihnen von Ratingagenturen verliehen wird.

Emission: Der Akt der Bereitstellung von Anleihen für Anleger durch das kreditnehmende (emittierende) Unternehmen, in der Regel durch einen Verkauf von Anleihen an die Öffentlichkeit oder Finanzinstitute.

Geldpolitik: Die Politik einer Zentralbank, die darauf abzielt, die Inflation und das Wachstum in einer Volkswirtschaft zu beeinflussen. Zu den geldpolitischen Instrumenten gehören die Festsetzung von Zinssätzen und die Steuerung der Geldmenge.

Gesamtrendite: Kombinierte Rendite aus laufenden Erträgen und etwaigen Wertänderungen der Anlage.

Rendite: Die Höhe der Erträge eines Wertpapiers über einen bestimmten Zeitraum, in der Regel ausgedrückt als Prozentsatz.

Yield to Worst: Der niedrigste Ertrag, den eine Anleihe (ein Index) erzielen kann, sofern der/die Emittenten nicht in Verzug gerät/sind; es berücksichtigt Besonderheiten wie Call-Optionen (die Emittenten das Recht geben, eine Anleihe zu einem bestimmten Zeitpunkt zurückzurufen oder zurückzukaufen).

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage. Die Geschwindigkeit und das Ausmaß, mit dem sich der Preis eines Portfolios, Wertpapiers oder Index nach oben und unten bewegt.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Wenn die Zinsen steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Anleihen. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen oder ein Anstieg erwartet wird. Das gilt insbesondere für Anleihen, die besonders empfindlich auf Zinsänderungen reagieren. Ein wesentlicher Teil des Fonds kann in solchen Anleihen (oder Anleihederivaten) investiert sein, sodass sich steigende Zinsen nachteilig auf die Fondsrenditen auswirken können.