Zentrale Erkenntnisse:

- Das Jahr 2025 ist bislang durch eine deutliche Verlagerung des Anlegerinteresses von den USA nach Europa geprägt. Ausschlaggebend dafür waren die protektionistische Politik von US-Präsident Trump, nachdem sich der US-Markt lange Zeit überdurchschnittlich entwickelt hatte, und bessere Wirtschaftsdaten aus Europa.

- Positive Reformen in der Region, etwa die Neuausrichtung der deutschen Fiskalpolitik, und die Aussicht auf niedrigere Zinsen als in den USA haben die Anleger dazu veranlasst, eine Umschichtung in europäische Small Caps in Betracht zu ziehen.

- Trotz der anhaltenden globalen Unsicherheiten und Wachstumssorgen sind Unternehmen mit geringerer Marktkapitalisierung insgesamt weniger von internationalen Zöllen betroffen, da sie stärker auf den Binnenmarkt fokussiert sind und ihre Preise anpassen können.

Wie schnell sich die Dinge ändern können …

Angesichts der Sonderstellung der USA zu Beginn des Jahres 2025 wurden die Anleger dazu verleitet, Europa als Anlageregion aufzugeben. Grund dafür war die Befürchtung, dass die Zölle im Rahmen der „America First“-Strategie von US-Präsident Trump Europas Wirtschaft erheblich schwächen könnten. Nur wenige wagten zu behaupten, dass 2025 das Jahr sein könnte, in dem europäische Aktien den US-Markt endlich übertreffen.

Das änderte sich im April, als Trumps Bemühungen um eine Neugestaltung des Welthandels am „Liberation Day“ eine weltweite Schockwelle auslösten, die am Markt zu drastischen Korrekturen führte. Zwar sind die Bewertungen seitdem aufgrund von politischen Zugeständnissen, Verhandlungen und Zollpausen wieder gestiegen, doch diese Entwicklung veranlasste viele Anleger, ihre Portfolios kritisch zu hinterfragen und zu prüfen, ob sie sich bei der Erzielung von Renditen nicht zu sehr auf die USA verlassen. Die Kapitalflüsse spiegeln diese Unsicherheit wider: Zahlreiche Anleger haben sich für eine Diversifizierung in andere Regionen und Anlageklassen entschieden. Europa hat von diesem Vertrauensverlust in die USA besonders profitiert.

Da die USA weiterhin auf eine Neuordnung der Welt drängen, ist mit weiterer Volatilität zu rechnen. Dies führt zu zusätzlicher Unsicherheit über die Richtung der Geldpolitik der Zentralbanken und rückt die Abwärtsrisiken für das Wirtschaftswachstum in den Fokus der Anleger. In diesem Umfeld erwarten wir, dass derartige Schwankungen in einzelnen Regionen (und Sektoren) immer häufiger auftreten. Aber lassen sich klare Trends erkennen?

Trump 2.0

Ein turbulenter Verlauf der zweiten Amtszeit von US-Präsident Trump war erwartet worden, und diese Einschätzung hat sich bislang bestätigt. Zu Beginn des Jahres 2025 waren sich viele Marktbeobachter einig: Die Regierung Trump würde sich zunächst auf die Debatte über Handel und Zölle konzentrieren, jedoch in Verbindung mit wirtschaftsfreundlichen Reformen.

Stattdessen liegt der Fokus bisher ausschließlich auf Zöllen, Handelsverhandlungen, Einwanderung und einer überraschende Neuausrichtung der US-Außenpolitik, die jedoch entschlossen anzustreben scheint, den Frieden in der Ukraine zu sichern. Was den ersten Punkt betrifft, so wirkt die Unsicherheit über die Auswirkungen der Zölle (und der daraus resultierenden Vergeltungszölle) auf das BIP wie ein Damoklesschwert. Während der ersten 90-tägigen Zollaussetzungen könnten sich die Diskussionen über die Zölle beruhigen, während die Verhandlungen weitergehen. Doch wie frühere Erfahrungen in den USA zeigen, kann die Lage rasch wieder eskalieren. Das Ergebnis oder die Auswirkungen dieser Entwicklung sind erwartungsgemäß schwer vorherzusagen. In jüngster Zeit haben die Republikaner im US-Repräsentantenhaus im Rahmen der Haushaltsabstimmung ein umfassendes Steuersenkungspaket – die sogenannte „Big Beautiful Bill“ – auf den Weg gebracht, das potenziell erhebliche Auswirkungen auf verschiedene Branchen haben könnte und eine Debatte über die möglichen Folgen einer höheren Staatsverschuldung ausgelöst hat.

Renaissance Europas?

Die Unsicherheit, die sich auf den Märkten breitgemacht hat, bietet einen gewissen Kontext für die Entscheidung der Anleger, ihre Portfoliopositionierung zu überdenken. Zwar haben die Zollschocks den Anlegern den nötigen Anstoß gegeben, sich näher mit den attraktiven Bewertungen europäischer Aktien zu befassen, doch zeichnen sich weitere Impulsgeber ab, die zu einer nachhaltigeren Verringerung des derzeitigen Abschlags gegenüber dem US-Markt führen könnten:

Reform der Fiskalpolitik in Deutschland

Der neue Bundeskanzler Friedrich Merz muss zwar noch einige verfassungsrechtliche Hürden nehmen, doch Deutschland hat mit seiner Entscheidung, die Schuldenbremse aufzuheben und ein umfangreiches Paket für Verteidigungs- und Infrastrukturausgaben zu verabschieden, jahrzehntelange Haushaltskonventionen auf den Kopf gestellt. Wir gehen davon aus, dass dies besonders konjunktursensiblen deutschen Aktien, einschließlich Small Caps, zugutekommen wird.

Möglichkeit eines (gewissen) Friedens in der Ukraine

Ein Beginn des Wiederaufbaus in der Ukraine und eine stabilere politische Lage würden niedrigere Energiepreise begünstigen und eine solide Grundlage für Bau- und Grundstoffwerte aus Westeuropa schaffen. Auch Verteidigungswerte und Banken mit Engagement in Osteuropa dürften von der damit einhergehenden Aufrüstung und dem entsprechenden Kreditzyklus profitieren.

Zinsen dürften in Europa stärker sinken als in den USA

Die Europäische Zentralbank senkte im April ihren Leitzins (von 2,5% auf 2,25%) – die dritte Senkung im Jahr 2025 –, um unter anderem die potenziellen Auswirkungen der Zölle auf die Exporte abzufedern. Die Bank of England folgte Anfang Mai mit einer Senkung um 0,25% auf 4,25%. Dies steht im Gegensatz zu den Entscheidungen der US-Notenbank, die angesichts der kurzfristigen Inflationssorgen Forderungen nach Zinssenkungen zurückgewiesen hat.

Was bedeutet das für Small Caps?

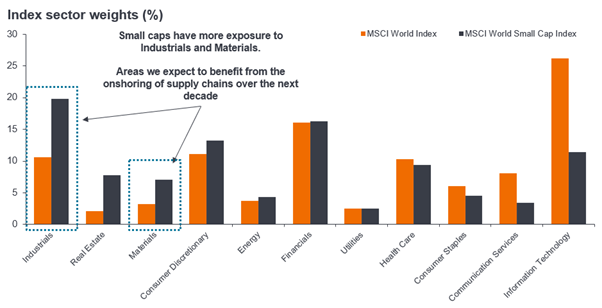

Anstatt zu versuchen, die endgültige Höhe verschiedener Zölle und Vergeltungszölle oder deren potenzielle Auswirkungen zu erraten, halten wir es für wichtiger, einen pragmatischeren Blick auf die möglichen Folgen für Unternehmen zu werfen. Aufgrund der geopolitischen Unsicherheit und des Risikos von Zöllen bemühen sich Unternehmen aktiv darum, ihre Lieferketten zu verkürzen, indem sie Produktion und Prozesse näher an ihren Standort verlagern. Dies könnte Small Caps zugutekommen, die sich deutlich stärker auf den Binnenmarkt konzentrieren als ihre größeren Konkurrenten, insbesondere in Japan und den USA, wo der Anteil der Inlandsumsätze 75% bzw. 78% beträgt1. Small Caps sind zudem stärker in Sektoren wie Industrie und Grundstoffe engagiert, die unserer Meinung nach vom Trend zu On- und Nearshoring profitieren werden (Abbildung 1).

Abbildung 1: Globale Small Caps bieten Anlegern Zugang zu unterschiedlichen Marktdynamiken

Quelle: Bloomberg, Analysen von Janus Henderson Investors, Stand: 31. Dezember 2024.

Wir gehen davon aus, dass die Unternehmensleitungen in den USA versuchen werden, die Kosten der Zölle in Form von höheren Preise weiterzugeben, was sich negativ auf die Kaufkraft auswirken dürfte. Doch die Zölle könnten inländischen Unternehmen auch helfen, die Lücken zu schließen, die durch die geringere Wettbewerbsfähigkeit ausländischer Konkurrenten entstehen.

Auch die Zinssätze sind für Small Caps ein relevanter Faktor, da Unternehmen mit geringerer Marktkapitalisierung stärker auf die Kreditkosten reagieren als ihre größeren Konkurrenten. Unserer Ansicht nach werden die Zinsen weiter sinken, doch aufgrund der Gefahr eines durch Zölle verursachten Inflationsdrucks ist nicht mit einer erneuten Nullzinspolitik zu rechnen. Angesichts ihres erheblichen Bewertungsabschlags gegenüber Large Caps wäre dies kein schlechtes Umfeld für Small Caps. Dies gilt insbesondere mit Blick auf die Anzahl der Small-Cap-Aktien, die derzeit einen positiven Nettobarmittelbestand aufweisen (46% zum 30. März 2025, im Vergleich zu 30% bei Large-Cap-Aktien)2.

Sollten die Zölle einen Wiederanstieg der Inflation auslösen, der die Zentralbanken zu einer Kehrtwende zwingt, darf nicht vergessen werden, dass höhere Zinsen in der Vergangenheit nicht immer zu einer Underperformance von Small Caps führten. Es sei daran erinnert, dass ein höheres Zinsniveau zuletzt Anfang der 2000er Jahre zu verzeichnen war – in einer Phase, in der globale Small Caps eine starke Performance erzielten. In den 1970er Jahren, einer Zeit mit durchweg höheren Zinsen, haben sich US-amerikanische Small Caps deutlich besser entwickelt als ihre größeren Konkurrenten.

Wir sind der Ansicht, dass die derzeitige Unsicherheit eine Gelegenheit bietet, das Engagement in globalen Small Caps auf einem attraktiven Kursniveau aufzustocken. Kleinere Unternehmen sind im Vergleich zu ihren größeren Konkurrenten nach wie vor deutlich günstiger bewertet (Abbildung 2), und es wird einige Zeit dauern, bis sich diese Bewertungsdifferenz wieder normalisiert. Wie immer konzentrieren wir uns auf Aktien, die uns angesichts ihrer Struktur und ihrer Kapitalrendite attraktiv bewertet erscheinen.

Abbildung 2: Globale Small Caps bleiben gegenüber ihren größeren Pendants unterbewertet

Quelle: Bloomberg, Analysen von Janus Henderson Investors, Stand: 15. Mai 2025. Das Diagramm zeigt die relative Bewertung von globalen Small Caps und Large Caps im Zeitverlauf anhand des erwarteten Kurs-Gewinn-Verhältnisses (Forward-KGV).

Hinweis: Verwendete Indizes: MSCI World Small Cap, MSCI World. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Wir befinden uns in einer Phase, in der die Anleger unter Druck stehen, zu beurteilen, wie sich bestimmte politische Maßnahmen auf Angebot und Nachfrage, Inflation, Geldpolitik, einzelne Sektoren und Unternehmen auswirken können. Hier können aktives Management und eine aktive Aktienauswahl einen Mehrwert schaffen, indem sie zwischen zwei Gruppen von Unternehmen unterscheiden: Qualitätsunternehmen, die gut positioniert sind, um von dem sich wandelnden Umfeld zu profitieren, und Unternehmen von geringerer Qualität, denen lediglich die allgemeinen Konjunktur zugutekam.

Schuldenbremse: Deutschlands Regel für einen ausgeglichenen Haushalt; strenge Grenzen, die es dem Bund und den Ländern verbieten, zusätzliche Kredite aufzunehmen (mit Fokus auf einem ausgeglichenen Haushalt).

Abschlag: Bezieht sich auf eine Situation, in der ein Wertpapier unter seinem fundamentalen oder inneren Wert gehandelt wird. Das Gegenteil von einem Aufschlag.

Erwartetes Kurs-Gewinn-Verhältnis (Forward-KGV): Eine Version des Kurs-Gewinn-Verhältnisses (KGV), das zur Bewertung der Aktien eines Unternehmens verwendet wird und bei dessen Berechnung die prognostizierten Gewinne miteinbezogen werden.

BIP: Das Bruttoinlandsprodukt (BIP) ist ein Maß für die Größe und Gesundheit der Wirtschaft eines Landes über einen bestimmten Zeitraum, üblicherweise drei Monate oder ein Jahr.

Inflation: Rate, mit der die Preise für Waren und Dienstleistungen in einer Volkswirtschaft steigen. Der Verbraucherpreisindex (CPI) und der Einzelhandelspreisindex (RPI) sind zwei gängige Messgrößen dafür.

Zinssätze: Der für die Aufnahme eines Kredits berechnete Betrag, angegeben als Prozentsatz des geschuldeten Betrags. Der Leitzins wird im Allgemeinen von Zentralbanken wie der Federal Reserve in den USA oder der Bank of England in Großbritannien festgelegt und beeinflusst die Zinssätze, die Kreditgeber für ihre eigenen Kredite oder Spareinlagen berechnen.

Nettobarmittelbestand/-verschuldung: Der Nettobarmittelbestand bzw. die Nettoverschuldung eines Unternehmens wird berechnet, indem die gesamten Barmittel und Barmitteläquivalente dieses Unternehmens von seinen gesamten kurz- und langfristigen Schulden abgezogen werden.

Onshoring/Reshoring: Prozess der Rückverlagerung von Geschäftstätigkeiten ins Inland oder die Verlagerung in die Region innerhalb der nationalen (oder regionalen, im Falle der EU) Grenzen. Die Führung lokaler Geschäfte kann zwar aufgrund höherer Löhne oder Regulierungskosten teurer sein, bietet jedoch mehr Kontrolle und trägt dazu bei, die Auswirkungen geopolitischer Unsicherheit oder Währungsveränderungen zu verringern.

Prämie: Wenn angenommen wird, dass der Marktpreis eines Wertpapiers über seinem zugrundeliegenden Wert liegt, spricht man von einem „Handel mit Prämie“. Das Gegenteil von Abschlag.

Kurs-Gewinn-Verhältnis (KGV): Ein häufig verwendeter Quotient für die Bewertung von Aktien im Vergleich zu anderen Aktien oder einem Benchmarkindex. Er wird ermittelt, indem der aktuelle Aktienkurs durch den Gewinn pro Aktie geteilt wird.

Kaufkraft: Sie beschreibt, wie viel man mit einem bestimmten Geldbetrag kaufen kann. Die Kaufkraft schwankt im Laufe der Zeit aufgrund der Entwicklung verschiedener Wirtschaftsfaktoren, beispielsweise der Inflation.

Zölle: Eine Steuer, die von einer Regierung auf Waren erhoben wird, die aus anderen Ländern importiert werden.

Bewertungskennzahlen: Kennzahlen zur Messung der Performance eines Unternehmens, seiner Finanzlage und seiner zukünftigen Ertragserwartungen, z. B. Kurs-Gewinn-Verhältnis (KGV) und Eigenkapitalrendite (ROE).

Volatilität: Das Tempo und das Ausmaß von Auf- und Abbewegungen der Preise und Kurse von Portfolios, Wertpapieren und Indizes. Wenn der Preis mit großen Bewegungen auf und ab schwankt, weist er eine hohe Volatilität auf. Wenn sich der Preis langsamer und in geringerem Maße bewegt, weist er eine geringere Volatilität auf. Je höher die Volatilität, desto höher das Risiko der Anlage.

1Quelle: Bloomberg, Factset, Analysen von Janus Henderson Investors, Stand: 30. September 2024.

2Quelle: Bloomberg, Factset und Berechnungen von JP Morgan, Stand: 30. März 2025.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.