Chart to Watch: Können Unternehmen mit positivem Cashflow nach 2025 wieder aufholen?

Die Portfoliomanager Benjamin Wang und Zoey Zhu erläutern, warum die unterschiedliche Wertentwicklung von Unternehmen mit positivem bzw. negativem Cashflow Chancen für Anleger bieten könnte, die ihren Fokus auf Qualitätsfaktoren legen.

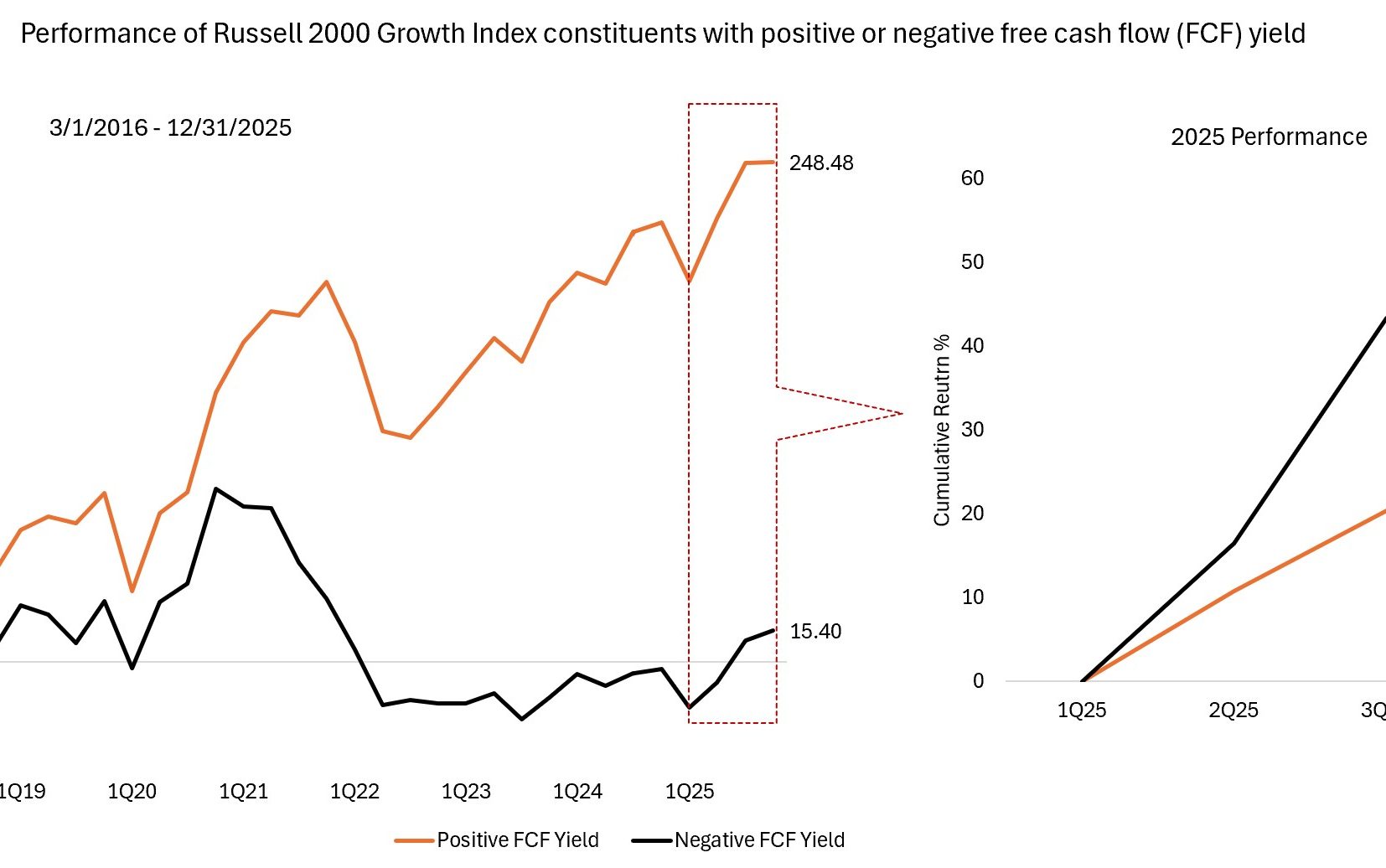

Source: Factset Data, Russell 2000 Growth Index universe, JHI analysis, 1 March 2016 to 31 December 2026.

Aus unserer Sicht unterschätzt der Markt die Refinanzierungsrisiken, die in Unternehmen mit negativem Free Cashflow angelegt sind. Angesichts einer näher rückenden Fälligkeitswand und anhaltend hoher Finanzierungskosten könnten Anleger davon profitieren, Portfolios stärker auf Unternehmen auszurichten, die auch in volatilen Marktphasen aus eigener Kraft finanzierungsfähig sind. -Benjamin Wang und Zoe Zhu

Zentrale Erkenntnisse

- Die Small- und Mid-Cap-Indizes verzeichneten im Jahr 2025 eine ungewöhnliche Entwicklung: Unternehmen mit negativem Free Cashflow übertrafen ihre cashflow-positiven Vergleichswerte deutlich. Dies widerspricht historischen Mustern über vollständige Marktzyklen hinweg.

- Diese Indizes weisen eine erhebliche Gewichtung (20–25 %) von Unternehmen mit negativem Free Cashflow auf. Angesichts auslaufender spekulativer Anleihen stehen diese Unternehmen in einem „Higher for Longer“-Zinsumfeld unter zunehmendem Refinanzierungsdruck.

- Portfolios, die einen stärkeren Fokus auf Unternehmen mit stabiler und sich verbessernder Free-Cashflow-Generierung legen, haben historisch eine stärkere Wertentwicklung sowie eine geringere Abwärtsbeteiligung gezeigt. Eine erneute Rotation hin zu Cashflow-gestützten Unternehmen könnte für diesen Faktor daher ein günstiges Umfeld darstellen.

Im Jahr 2025 kam es zu einer ausgeprägten Faktorumkehr: Traditionell schwächere Unternehmen mit negativem Free Cashflow übertrafen ihre qualitativ höherwertigen Pendants in Small- und Mid-Cap-Indizes deutlich. Diese Divergenz trat überwiegend nach dem „Liberation Day” auf und wurde von spekulativen, qualitativ niedrigeren und momentumstarken Titeln getragen, weniger von fundamentalen Faktoren. Die oben dargestellte Grafik zeigt die Entwicklung des Russell-2000-Growth-Index. Ein ähnliches Muster war jedoch auch im Russell-2500-Growth-Index zu beobachten.

Vor diesem Hintergrund ist die starke Wertentwicklung von Unternehmen mit negativem Free Cashflow ungewöhnlich, da diese Gruppe über vollständige Marktzyklen hinweg historisch zur Underperformance neigte. Über einen Zeitraum von zehn Jahren erzielten Unternehmen, die Cash generieren, eine deutlich bessere Wertentwicklung als Unternehmen mit negativem Cashflow. Dies könnte die Grundlage für eine mögliche Normalisierung bilden.

Unternehmen mit negativem Free-Cashflow sind auf externe Finanzierung angewiesen, um ihren Geschäftsbetrieb aufrechtzuerhalten oder zu expandieren. Dadurch sind sie anfälliger für steigende Zinsen, Refinanzierungsbedarf und Belastungen ihrer Geschäftsmodelle. Unternehmen mit positivem Free-Cashflow erwirtschaften hingegen überschüssige Mittel. Diese ermöglichen eine selbstfinanzierte Reinvestition und eine disziplinierte Bilanzsteuerung. Zudem machen sie die Unternehmen unabhängiger von verwässernden Finanzierungsmaßnahmen in anspruchsvolleren Marktphasen.

Wir sehen Potenzial für eine Rückkehr zum Mittelwert zugunsten von Unternehmen mit einer hohen Free-Cashflow-Rendite. Viele strukturell schwache Cashflow-Profile sind dem spekulativen Anleihesegment zuzuordnen. Dieses ist in den kommenden Jahren mit einer zunehmenden „Fälligkeitswand” konfrontiert, da größere Schuldenvolumina zur Refinanzierung anstehen. In den vergangenen zehn Jahren wiesen der Russell 2000 und der Russell 2500 im Durchschnitt eine Gewichtung von 25 % bzw. 20 % in Unternehmen mit negativem Free Cashflow auf. Sollte der Markt diese Refinanzierungs- und Kapitalkostenrisiken neu bewerten, verlagerte sich die Marktführerschaft in der Vergangenheit häufig wieder hin zu Unternehmen mit nachhaltiger Cashflow-Generierung.

Die Rendite des freien Cashflows (FCF) ist eine Finanzkennzahl, die misst, wie viel Cashflow ein Unternehmen im Falle seiner Liquidation oder anderer Verpflichtungen hat, indem sie den freien Cashflow pro Aktie mit dem Marktpreis pro Aktie vergleicht und die Höhe des Cashflows angibt, den das Unternehmen im Verhältnis zu seinem Marktwert erwirtschaften wird.

Der Russell 2000® Growth Index bildet die Performance von US-Aktien mit niedriger Kapitalisierung („Small Caps“), höheren Kurs-Buchwert-Verhältnissen und einem höheren prognostizierten Wachstum ab.

Der Russell 2500™ Growth Index bildet die Wertentwicklung von US-Aktien mit niedriger bis mittlerer Marktkapitalisierung (Small bis Mid-Caps) mit höheren Kurs-Buchwert-Verhältnissen und einem höheren prognostizierten Wachstum ab.

Wertpapiere mit geringerer Marktkapitalisierung können weniger stabil und anfälliger für nachteilige Entwicklungen sein. Sie können auch volatiler und weniger liquide sein als Wertpapiere mit höherer Marktkapitalisierung.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.