Zentrale Erkenntnisse:

- Enge Spreads bei Hochzinsanleihen reflektieren starke Fundamentals von Unternehmen. Trotz reduzierter Kompensation für Kreditrisiko sind Hochzinsanleihen mit geringerem Ausfallrisiko immer noch attraktiv.

- Trotz engerer Spreads liegen die durchschnittlichen Bondpreise unter dem Nennwert, bieten aber potenziell Aufwärtsbewegung, bevor das Ausfallrisiko steigt – was besonders relevant ist, wenn die Zinsen gesenkt werden und die Renditen weiter fallen könnten.

- Investoren können ihre Renditen potenziell durch strategische Instrumente wie Titelauswahl, thematische Sektorexposition, Identifizierung von „Rising Stars” und Ausnutzung von relativen Werten über Kapitalstrukturen und Emissionsarten hinweg steigern.

Rendite ist die wesentliche Quelle für Gewinn mit Hochzinsanleihen von Firmen. Sie werden nicht umsonst High-Yield-Bonds genannt. Doch was passiert, wenn der Kreditaufschlag – die Differenz zwischen der Rendite einer Unternehmensanleihe und der eines entsprechenden Staatsanleihen mit ähnlicher Laufzeit – historisch niedrig wird? Ist eine Investition in Hochzinsanleihen gerechtfertigt und welche Instrumente könnten Anleger nutzen, um die Rendite zu steigern?

Zunächst einmal sind die Spreads möglicherweise eng (in der Finanzbranche werden niedrige Spreads als eng und hohe Spreads als weit bezeichnet), was auf günstige Unternehmensbedingungen zurückzuführen ist. Die durchschnittliche Verschuldungsquote (Verhältnis von Schulden zu Gewinn) und die Zinsdeckung (das Verhältnis von Gewinn zu Zinszahlungen) bleiben auf einem komfortablen Niveau.1 Die Ausfallrate bleibt mit 1,1 % für US-Hochzinsanleihen und 2,9 % für europäische Hochzinsanleihen für die letzten 12 Monate relativ gering2, sodass Investoren bereit sind, eine geringere Vergütung (Spread) für das Eingehen von Kreditrisiken zu akzeptieren.

Zweitens sind die Renditen, anders als die Spreads, nicht besonders niedrig. In der Tat waren sie in den letzten 20 Jahren 40 % der Zeit niedriger, sodass sie potenziell noch sinken könnten (siehe Abbildung 1). Erinnern Sie sich daran, dass die Preise von Anleihen steigen, wenn die Renditen fallen, und umgekehrt. Vor diesem Hintergrund betrachten viele Anleger die Rendite von Hochzinsanleihen weiterhin als attraktiv, insbesondere, da die US-Notenbank (Fed) weitere Zinssenkungen in Erwägung zieht.

Abbildung 1: Die Spreads sind niedrig, die Renditen weniger (Stand: 31. Oktober 2025)

| Global | USA | Europe | |

|---|---|---|---|

| Spread (Basispunkte) | 302 | -0,3 | -0,6 |

| Spread in Prozent über 20 Jahre (niedriger is enger) | 6 % | 6 % | 8% |

| Rendite (%) | 6,56% | 6,82% | 5,02% |

| Rendite in Prozent über 20 Jahre (niedriger ist niedriger) | 40% | 43% | 42% |

Quelle: Bloomberg, ICE BofA Global High Yield, ICE BofA US High Yield, ICE BofA Euro High Yield Index, Yield to Worst, Option-Adjusted Spread, Stand: 31. Oktober 2025. Prozentrang über 20 Jahre vom 1. November 2005 bis zum 31. Oktober 2025. Der Ertrag bis zum schlechtesten Zeitpunkt (Yield to worst) ist der niedrigste Ertrag, den eine Anleihe mit einer besonderen Eigenschaft (wie einer Call-Option) erzielen kann, sofern der Emittent nicht defaultet. Wenn dieser Begriff auf ein Portfolio angewendet wird, stellt diese Kennzahl den gewichteten Durchschnitt aller zugrunde liegenden Anleihen dar. Ein Basispunkt entspricht 1/100 eines Prozentpunkts. 1 bp = 0,01 %, 100 bps = 1 %. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Geldanlage beinhaltet Risiken, darunter mögliche Kapitalverluste und Wertschwankungen.

Für Anleger in Hochzinsanleihen muss die Rendite höher sein als die Zinsen, sonst wäre es kaum sinnvoll, Hochzinsanleihen von Firmen zu kaufen. Im April schrieben wir einen Artikel mit dem Titel "Ist es Zeit, die Positionierung in Hochzinsanleihen zu erhöhen?", in dem wir die Funktionsweise von Anleihen mit höherer Rendite über die letzten 20 Jahre erklärten. Wir zeigten, dass diese Anleihen in den meisten Fällen einen höheren Zinssatz (also mehr als nötig, um Zinsausfälle auszugleichen) hatten, außer in zwei kurzen Zeiträumen während der globalen Finanzkrise und am Anfang der Corona-Pandemie.

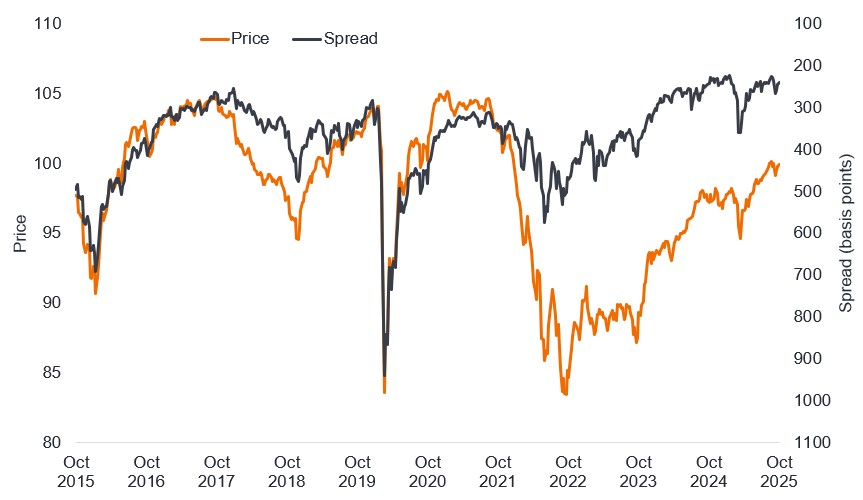

Drittens können enge Spreads aufgrund einer Besonderheit der aktuellen Geschichte gerechtfertigt werden. Der starke Zinsanstieg im Jahr 2022 führte dazu, dass die Preise von Anleihen mit niedrigeren Coupons aufgrund der höheren Zinsumgebung stark fielen. In Abbildung 2 sind der durchschnittliche Preis von Anleihen (orange Linie) und die Spreads (schwarze Linie) in umgekehrter Darstellung zu sehen. Typischerweise fallen die Spreads, wenn die Bondpreise steigen, und umgekehrt. Durch das Umkehren der Spreads können wir erreichen, dass die Linien einander folgen. Wir zeigen nur BB- und B-bewertete Hochzinsanleihen, da dies die Verzerrungen durch notleidende Anleihen mit CCC-Bewertung entfernt.

Abbildung 2: Der Durchschnittspreis liegt trotz engerer Spreads immer noch unter dem Nennwert

Quelle: Bloomberg, ICE BofA BB-B Global High Yield Bond Index, Kurs und Spread (Govt OAS), wöchentliche Datenpunkte, 30. Oktober 2015 bis 31. Oktober 2025. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung.

Normalerweise würde man bei so engen Spreads erwarten, dass die Kurse bei etwa 105 liegen. Im Durchschnitt werden Anleihen jedoch immer noch unter ihrem Nennwert gehandelt. Warum ist das wichtig? Hochzinsanleihen sind in der Regel vorzeitig kündbar, das heißt, sie können vor dem Fälligkeitsdatum zurückgegeben werden. Kündbare Anleihen haben bestimmte Kündigungspreise, also den Preis, den der Emittent zahlen muss, um die Anleihe vorzeitig zurückzuzahlen. Je mehr sich eine Anleihe über den Nennwert und näher an ihren Kündigungspreis bewegt, desto wahrscheinlicher ist es, dass sie gekündigt wird, da dies in der Regel niedrigere Zinsen signalisiert und der Emittent von der Kündigung der Anleihe und der Neuemission neuer Anleihen profitieren könnte zu einem niedrigeren Zinssatz. Da die durchschnittlichen Kurse immer noch unter dem Nennwert liegen, haben Anleihegläubiger ein größeres Potenzial, von Aufwärtsbewegungen zu profitieren, die sich aus verengen-Spreads und sinkenden Renditen ergeben, da die Anleihekurse noch um einige Punkte steigen können, bevor die Emittenten sie kündigen möchten.

Mögliche Instrumente zur Steigerung der Rendite

Wir sind zwar der Erste, der sagt, dass es schwieriger wird, mit high yield Anleihen Überrenditen zu erzielen, wenn die Spreads enger werden, aber dies ist nicht unmöglich – 280 Basispunkte des Spreads gegenüber den Staatsanleihen sind immer noch ein gewisses Polster. Es gibt jedoch verschiedene Tools, die wir als Anleger nutzen können, um bei engen Spreads eine Outperformance zu erzielen.

Wertpapierauswahl

Das offensichtlichste ist die Wertpapierauswahl. Bei einer klugen Allokation können wir versuchen, Zahlungsausfälle zu vermeiden, wodurch wir möglicherweise eine bessere Performance als die Benchmark erzielen und einen größeren Teil des Spreads gegenüber Staatsanleihen behalten. Die Situation ist ein bisschen vergleichbar wie beim Abschluss einer Versicherung: Je weniger Ansprüche eingehen, desto mehr Prämie erhält der Versicherer.

Themen-/Sektorallokation

Kredite funktionieren in der gleichen Welt wie Aktien, so dass viele der Themen, die Aktien betreffen, auch Unternehmensanleihen betreffen. Der Aktienmarkt mag von künstlicher Intelligenz (KI) besessen sein, aber es gibt viele Unternehmen, die in der Technologiebranche tätig sind oder diese bedienen und die die Fremdkapitalmärkte nutzen. Ähnlich wie bei Aktienanlegern können wir diese Unternehmen nutzen, um uns an den liquiden Mitteln zu beteiligen, die im Technologiesektor generiert werden.

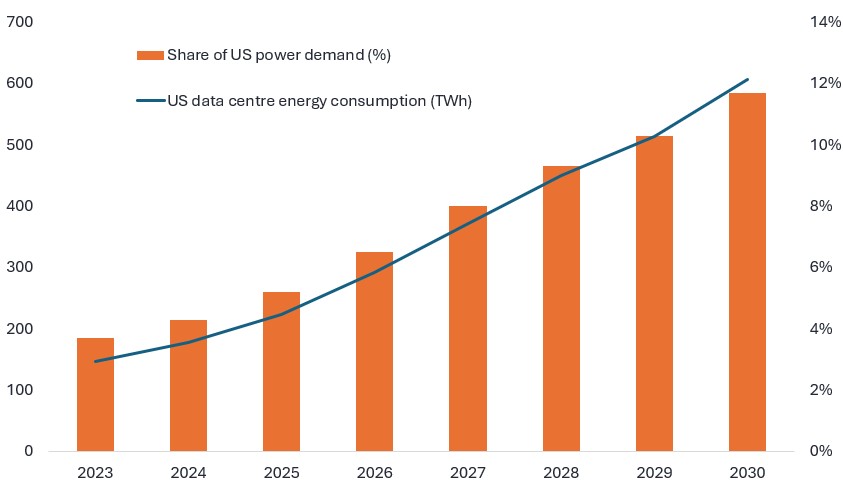

Darüber hinaus führt die zusätzliche Rechenleistung zu einem Bedarf an Strom und Anleihen von Unternehmen, die die erforderliche Energieversorgung und die damit verbundene Infrastruktur sicherstellen.

Abbildung 3: In den USA wird die Nachfrage nach Strom für Rechenzentren voraussichtlich deutlich steigen

Energieverbrauch von US-Rechenzentren (TWh) und Anteil am US-Strombedarf (%)

Quelle: McKinsey & Company, Global Energy Perspective 2023, Oktober 2023. Anteil am Energieverbrauch von US-Rechenzentren (TWh = Terawattstunde) und Anteil von Rechenzentren am US-Strombedarf (%). Zahlen nach 2024 sind Schätzungen. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Rising Stars/Ereignisorientiertes Investieren

Wir halten stets Ausschau nach Unternehmen, die zu den „Rising Stars“ zählen können (also Unternehmen, die vom High Yield- zum Investment-Grade-Rating hochgestuft werden). In der Regel geschieht dies durch die Identifizierung von Unternehmen, die verbesserte Cashflows oder eine gestärkte Bilanz aufweisen. Fusionen und Übernahmen (M&A) können oft dazu beitragen, den Aufstiegsprozess zu beschleunigen.

Im Jahr 2025 haben uns beispielsweise zinsempfindliche Sektoren in den USA angezogen, in der Erwartung von Zinssenkungen durch die Fed. Dies veranlasste uns, in high yield Anleihen von Foundation Building Materials (FMB) zu investieren, das anschließend vom Baumarkthersteller Lowe's aufgekauft wurde. Der Kauf von FBM durch Lowe bedeutet, dass die FBM-Anleihen unter das Deckung eines Investment-Grade-Ratings kommen, und Lowe's erklärte, er wolle sein Rating von BBB+ beibehalten, Aktienrückkäufe aussetzen und versuchen, Schulden abzubauen.3 FBM-Anleihen erlebten in der Folge eine Rally und wurden anschließend gekündigt.

Relativer Wert

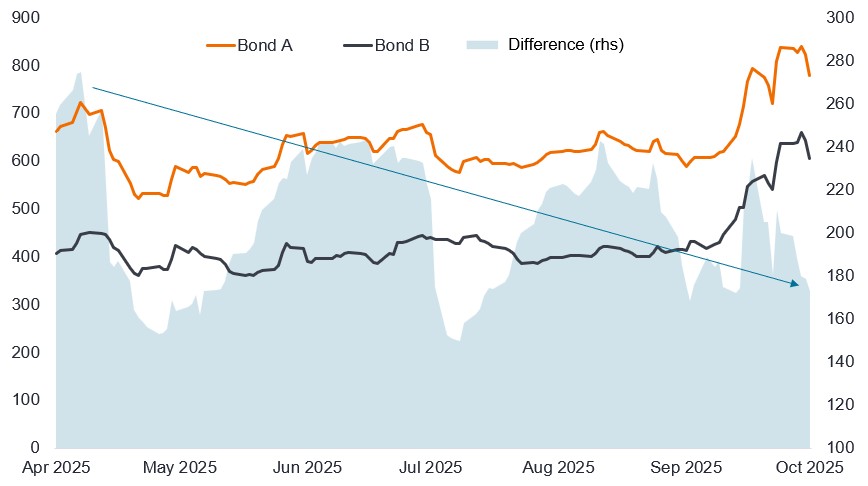

Die Kapitalstruktur eines Unternehmens kann auch Chancen zur Steigerung der Rendite bieten, beispielsweise kann eine Anleihe in einer anderen Währung günstiger sein oder die Spreads einer Tochtergesellschaft einer Muttergesellschaft können höher sein. Nehmen Sie das folgende Beispiel. Dies zeigt die Bewegung der Spreads bei zwei Anleihen, die Teil derselben Eigentümerstruktur sind und im selben Jahr fällig werden. Im Wesentlichen können wir, wenn wir Anleihe A statt Anleihe B halten, potenziell von einer Verengung des Spreads zwischen diesen beiden Anleihen profitieren. Natürlich geht es auch umgekehrt.

Abbildung 4: Illustrative Spreads (Basispunkte) von Anleihen bei gleicher Eigentümerstruktur

Quelle: Bloomberg, Anleihenamen wurden verschleiert, aber Spreads stellen tatsächliche Zahlen dar, 24. April 2025 bis 24. Oktober 2025. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung.

Quantitative Analyse

Quantitative Modelle können verwendet werden, um Muster in Daten zu erkennen und bei der Ermittlung des relativen Werts zu helfen. Diese Art von Analyse wird typischerweise in Verbindung mit einer fundamentalen Kreditanalyse verwendet, um Ideen zu filtern, Ansichten zu unterstützen oder zu hinterfragen oder direktionale Markteinblicke zu liefern.

Hier sind die verschiedenen Ausgabearten.

Der Emissionsmarkt kann Möglichkeiten zur Erzielung von Renditen bieten. Der Emissionsmarkt kann Möglichkeiten zur Generierung von Renditen bieten. Neu ausgegebene Anleihen werden oft mit einem „New Issue Premium“ (einem Aufschlag auf die bestehenden Anleihen des Unternehmens) angeboten, um Investoren zur Teilnahme an der Fremdfinanzierung zu motivieren.

- Syndizierung: Die wichtigste Art und Weise, wie Anleihen auf den Markt kommen, ist die Syndizierung. Hier wendet sich ein Unternehmen, das Fremdkapital sucht, an eine Bank oder Banken, die dann Investoren suchen, um die Anleihe zu kaufen, und das Angebot zeichnen. Die Prämien sinken in der Regel, wenn die Bedingungen für die Unternehmen gut sind und die Nachfrage nach Anleihen hoch ist; daher müssen die Anleger bei engen Spreads selektiver vorgehen.

- Wall Crossing-Geschäfte: Dabei verkaufen Emittenten vertraulich Wertpapiere mit einer begrenzten Anzahl potenzieller Anleger vorab. Dies wird als Wall Crossing bezeichnet, weil potenzielle Investoren über eine Informationsmauer hinweggeführt werden. Dies kann eine attraktive Möglichkeit für eine Allokation darstellen, da der Emittent oft weniger bekannt ist und in der Regel eine höhere Neuemissionsprämie erzielt werden kann.

- Privater Kredit/Private Taps. Diese Methode ermöglicht es dem Emittenten, die Erstellung eines formellen Offenlegungsdokuments (eines Angebotsmemorandums) zu umgehen. Dies liegt in der Regel daran, dass die Anleger den Emittenten gut kennen und bereits eine Due Diligence-Prüfung durchgeführt haben. Potenzielle Vorteile für den Emittenten sind weniger Offenlegungen, direkte Interaktion oder Vertragsbeziehung mit Anlegern und eine kürzere Finanzierungszeit. Für Anleger besteht der Vorteil in der Regel darin, Anleihen mit einem Abschlag zu erhalten.

Wandelanleihen/Hybridanleihen

In der Regel, wenn die Spreads eng sind, entwickeln sich die Aktienmärkte gut. Wandelanleihen sind Anleihen, die den Inhabern das Recht (aber nicht die Verpflichtung) geben, sie in eine bestimmte Anzahl von Stammaktien des emittierenden Unternehmens umzuwandeln. Der Reiz dieser Anleihen besteht darin, dass sie eine aktienähnliche Wertentwicklung mit anleiheähnlichem Schutz bieten. Sie werden in der Regel mit niedrigeren Kupons als eine normale Anleihe ausgegeben, wobei der Inhaber von der Möglichkeit einer Kapitalbeteiligung profitiert, wenn sich der Aktienkurs dem Wandelpreis nähert (dem Aktienkurs, zu dem eine Wandelanleihe gewandelt werden kann). Wandelanleihen ermöglichen es Anleihengläubigern möglicherweise, in gewissem Umfang an Aufwärtsbewegungen bei Aktien zu partizipieren.

Zusammenfassung

Insgesamt lässt uns ein konstruktiver Ausblick für die Weltwirtschaft erwarten, dass die Spreads in den kommenden Monaten in einer relativ engen Spanne bleiben können. Es gibt auch zahlreiche Tools, die Anleger in high yield Anleihen nutzen können, um die Rendite für die Anleger zu steigern.

1Quelle: Morgan Stanley, Median Gross Leverage (3,7-facher Wert des Gewinns vor Zinsen, Steuern, Abschreibungen und Amortisationen für US- und Euro-High-Yield, 4,7-facher Wert des Gewinns für US- und 4,3-facher Wert des Gewinns für Euro-High-Yield), 3. November 2025.

2Quelle: BofA Global Research, nachlaufende parigewichtete 12-Monats-Ausfallraten, Stand: 31. Oktober 2025.

3Quelle: Lowe's, 'Lowe's Acquisition of Foundation Building Materials (FBM)' Präsentation, 20. August 2025. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Hochzins- oder Ramschanleihen bergen ein höheres Ausfall- und Volatilitätsrisiko und können plötzlichen und kräftigen Kursschwankungen unterliegen.

Verweise auf einzelne Wertpapiere stellen keine Empfehlung zum Kauf, Verkauf oder Halten bestimmter Wertpapiere, Anlagestrategien oder Marktsektoren dar und sollten nicht als rentabel angesehen werden.

Der ICE BofA Euro High Yield Index bildet die Wertentwicklung von auf Euro lautenden Unternehmensanleihen mit einem Rating unterhalb von Investment Grade ab, die öffentlich auf dem Euro-Inlands- oder Eurobond-Markt begeben werden.

Der ICE BofA Global High Yield Index bildet die Wertentwicklung von auf USD, CAD, GBP und EUR lautenden Unternehmensanleihen mit einem Rating unterhalb von Investment Grade ab, die börsennotiert auf den wichtigsten Inlands- oder Eurobondmärkten ausgegeben werden.

Der ICE BofA BB-B Global High Yield Index ist eine Untergruppe des ICE BofA Gllobal High Yield Index, der alle Wertpapiere mit einem Rating von BB+ bis B- einschließlich umfasst.

Der ICE BofA US High Yield Index verfolgt die Wertentwicklung von in US-Dollar denominierten Unternehmensanleihen unterhalb der Investment-Grade-Ratings, die auf dem US-amerikanischen Inlandsmarkt öffentlich ausgegeben werden.

Basispunkt (BP) entspricht 1/100 eines Prozentpunkts, 1 Bp = 0,01%.

Kündbare Anleihe: Eine Anleihe, die vom Emittenten vor dem vereinbarten Fälligkeitstermin zurückgezahlt oder zurückgezahlt werden kann.

Cashflow: der Nettosaldo an Barmitteln, die in ein Unternehmen hinein- und aus ihm herausfließen. Ein positiver Cashflow bedeutet, dass mehr Geld zu- als abfließt, während ein negativer Cashflow bedeutet, dass mehr Geld abfließt als zufließt.

Cloud Computing: Die Bereitstellung von IT-Diensten aus der Ferne durch spezialisierte Dienstleister über das Internet.

Unternehmensanleihe: Eine von einem Unternehmen ausgegebene Anleihe. Anleihen bieten Anlegern eine Rendite in Form von regelmäßigen Zahlungen und der eventuellen Rückzahlung des ursprünglich bei der Emission investierten Geldes am Fälligkeitstag.

Bonitätskennzahlen: Eine Reihe von Finanzkennzahlen (z. B. das Verhältnis von Schulden zu Vermögenswerten oder Zinszahlungen im Verhältnis zu den Einnahmen), die Kreditgebern helfen, die Fähigkeit eines Kreditnehmers zur Rückzahlung von Schulden zu bestimmen.

Kreditrating: Unabhängige Beurteilung der Kreditwürdigkeit eines Kreditnehmers durch eine anerkannte Agentur wie S&P Global Ratings, Moody’s oder Fitch. Es werden standardisierte Bewertungen wie „AAA“ (hohe Kreditwürdigkeit) oder „B“ (niedrige Kreditwürdigkeit) verwendet, obwohl andere Agenturen ihre Bewertungen möglicherweise in anderen Formaten darstellen. BB, B und CCC sind Hochzinsanleihen mit absteigender Bonität.

Kreditspread: Der Renditeabstand zwischen Wertpapieren mit gleicher Laufzeit, aber unterschiedlicher Kreditqualität. Eine Ausweitung der Spreads deutet im Allgemeinen auf eine Verschlechterung der Kreditwürdigkeit von Unternehmen hin, eine Verengung auf eine Verbesserung.

Ausfall: Das Versäumnis eines Schuldners (wie beispielsweise eines Anleiheemittenten), Zinsen zu zahlen oder einen ursprünglichen geliehenen Betrag bei Fälligkeit zurückzuzahlen. Die par gewichtete Ausfallrate spiegelt den Anteil des Nennwerts des Index wider, der in den letzten 12 Monaten ausgefallen ist.

Fundamentaldaten: Die zugrunde liegenden finanziellen und operativen Faktoren wie Rentabilität, Cashflow und Managementqualität, die Aufschluss über die Fähigkeit eines Unternehmens geben, seinen finanziellen Verpflichtungen nachzukommen.

Hochzinsanleihe: Auch bekannt als Sub-Investment-Grade-Anleihe oder „Junk“-Anleihe. Bei diesen Anleihen besteht üblicherweise ein höheres Risiko, dass der Emittent seinen Zahlungen nicht nachkommt. Daher werden sie typischerweise mit einem höheren Zinssatz (Kupon) ausgegeben, um das zusätzliche Risiko auszugleichen.

Inflation: Die Rate, mit der die Preise für Waren und Dienstleistungen in der Wirtschaft steigen.

Investment-Grade-Anleihe: Eine Anleihe, die typischerweise von Regierungen oder Unternehmen ausgegeben wird, bei denen das Risiko eines Zahlungsausfalls relativ gering ist, was sich in der höheren Bewertung widerspiegelt, die ihnen von Ratingagenturen verliehen wird.

Emission: Der Akt der Bereitstellung von Anleihen für Anleger durch das kreditnehmende (emittierende) Unternehmen, in der Regel durch einen Verkauf von Anleihen an die Öffentlichkeit oder Finanzinstitute.

Fälligkeit: Das Fälligkeitsdatum einer Anleihe ist das Datum, an dem die Kapitalinvestition (und etwaige endgültige Kupons) an die Anleger ausgezahlt werden. Anleihen mit kürzerer Laufzeit haben in der Regel eine Laufzeit von 5 Jahren, Anleihen mit mittlerer Laufzeit innerhalb von 5 bis 10 Jahren und Anleihen mit längerer Laufzeit nach mehr als 10 Jahren.

Nennwert: Der ursprüngliche Wert eines Wertpapiers, beispielsweise einer Anleihe, bei seiner Erstausgabe. Anleihen werden bei Fälligkeit in der Regel zum Nennwert zurückgezahlt.

Rendite: Die Höhe der Erträge eines Wertpapiers über einen bestimmten Zeitraum, in der Regel ausgedrückt als Prozentsatz. Bei einer Anleihe wird dies im einfachsten Fall als Kuponzahlung dividiert durch den aktuellen Anleihepreis berechnet.

Yield-to-Worst: Die niedrigste Rendite, die eine Anleihe mit einem Sondermerkmal (z. B. einer Call-Option) erzielen kann, sofern der Emittent nicht in Verzug gerät. Bei der Beschreibung eines Portfolios stellt diese Statistik den gewichteten Durchschnitt aller gehaltenen zugrunde liegenden Anleihen dar.

Volatilität: Maß für das Risiko, das die Streuung der Renditen für eine bestimmte Anlage verwendet. Die Geschwindigkeit und das Ausmaß, mit dem sich der Preis eines Portfolios, Wertpapiers oder Index nach oben und unten bewegt.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Der Fonds ist in Schwellenmärkten einer höheren Volatilität und einem größeren Verlustrisiko ausgesetzt als in entwickelten Märkten. Schwellenmärkte sind anfällig für nachteilige politische und wirtschaftliche Ereignisse und können schlechter reguliert sein und daher weniger strenge Verwahrungs- und Abrechnungsverfahren aufweisen.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.