Aspectos destacados:

- La innovación en IA continúa a buen ritmo, y la IA agéntica se acerca a un punto de inflexión. Los modelos de razonamiento y los agentes de IA están ampliando los casos de uso y aumentando sustancialmente la demanda informática, pero esto ha suscitado debates en torno a la financiación frente a los ingresos.

- En comparación con la era de Internet, la inversión en activo fijo (capex) actual parece más sostenible que en ciclos tecnológicos pasados. Mientras tanto, algunas áreas consideradas como financiación circular (financiación que es insostenible) están respaldadas por balances de hiperescaladores en lugar de una mera financiación especulativa.

- En un entorno en el que «el ganador se lleva la mayor parte», la inversión activa es fundamental para identificar a las empresas con un crecimiento de los beneficios futuros infravalorado y para sortear los principales riesgos.

La IA es un trabajo en progreso

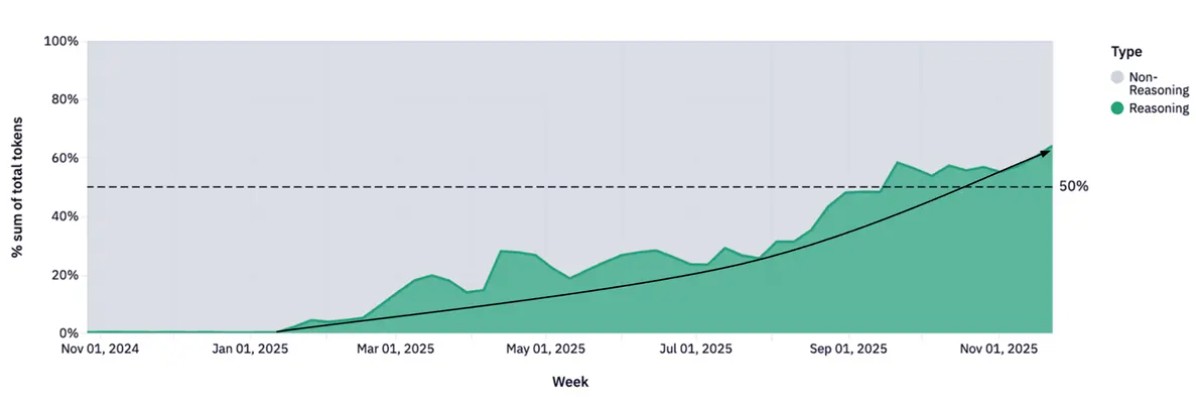

Cuando hablamos de IA, es una conversación dinámica. A raíz de DeepSeek de hace un año, pensamos que esta era la «fiesta de presentación» de modelos de razonamiento mucho más inteligentes, capaces y baratos que llevarían los casos de uso de la IA al siguiente nivel. Pero esto requeriría 10 veces más computación, por lo que en lugar del consenso del mercado de que necesitaríamos menos computación después de DeepSeek, fue nuestra afirmación de que se requiere exponencialmente más. A finales de 2025, los modelos de razonamiento representaban más del 50% de todos los tokens procesados desde cero a principios de año,1 mientras que el gasto de capital (capex) de la IA dio otro gran paso.

Figura 1: Los modelos de razonamiento ahora representan más de la mitad del uso de tokens

Tendencias de tokens racionales frente a no racionales a lo largo del tiempo

Fuente: Openrouter.IA; Un estudio empírico de 100 billones de tokens con OpenRouter; Diciembre de 2025.

La IA agéntica se acerca a un punto de inflexión

Creemos que ahora estamos en la cúspide de la próxima gran inflexión: la IA agéntica (toma de decisiones y acción autónomas) se está manifestando tanto en el mundo digital como agentes de IA, así como en el mundo físico en vehículos autónomos y humanoides. Varios desbloqueos tecnológicos profundos están convergiendo para crear el potencial para que la innovación de la IA se acelere en lugar de ralentizarse. Se dice que los agentes de codificación de la IA han superado las capacidades humanas y están acelerando la curva de desarrollo de grandes modelos de lenguaje (LLM), como se destaca en un ensayo reciente de Dario Amodei, CEO de Anthropic.2 Si a esto añadimos que pronto veremos LLM capacitados en la última infraestructura de Blackwell a partir de mediados de 2026: todo está listo para una curva de innovación más rápida con la capacidad de codificar y calcular mucho más rápido. Todos los LLM que hemos visto hasta la fecha, incluidos Gemini 3 y ChatGPT 5.2, se entrenaron en una variante del chip Hopper de NVIDIA. Para cuando lleguemos a LLM entrenados en el chip más avanzado, Vera Rubin Ultra (previsto para 2028), la infraestructura de IA podría ser alrededor de 400 veces más rápida, lo que permitiría ejecuciones de entrenamiento y bucles de retroalimentación exponencialmente más rápidos.3

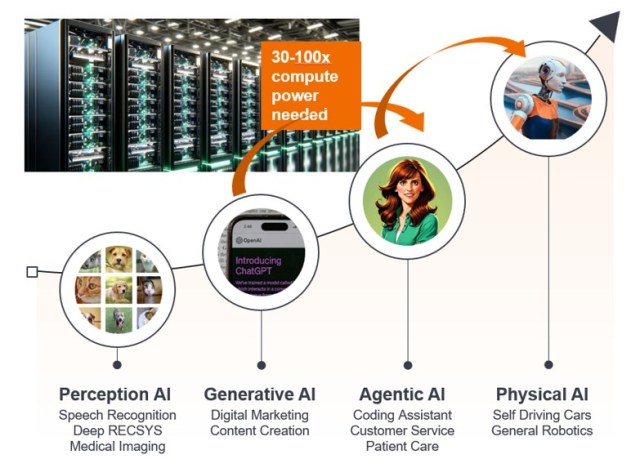

Gráfico 2: La evolución de la IA amplía los casos de uso

Fuente: Janus Henderson Investors.

Los albores de la era de la IA agéntica

¿Cómo será una curva de desarrollo de IA más rápida? Una vez más, el área clave en la que nos centramos es la IA agéntica, donde los agentes de IA imitan la toma de decisiones humanas para resolver problemas en tiempo real, lo que los hace mucho más poderosos que los copilotos liberados de la supervisión y moderación humana. El desafío para un modelo de razonamiento y para cualquier agente de IA ha sido la ventana contextual y el horizonte de la cadena de pensamiento, es decir, Los agentes de IA eran como los humanos con pérdida de memoria a corto plazo, por lo que, aunque podían trabajar muy rápido, pronto olvidaban cuál era su objetivo. Hay una gran cantidad de innovación en curso en la industria para abordar eso a través de ventanas de contexto más largas (Google Gemini fue el primero en poder aceptar 1 millón de tokens o 1.500 páginas de texto)4 y horizontes utilizando una variedad de técnicas a partir de una escasa mezcla de expertos al aprendizaje por refuerzo, a los arneses de agentes que guían cómo se comporta ese agente en un entorno del mundo real.

AI’s ability to complete long horizon tasks looks to be roughly doubling every seven months. Hence why Anthropic commented that its coding agents have advanced from barely being able to write a line of code to being superior to its own best programmers all within the space of just three years, and the focus on ‘AI is eating software’ narrative. This important because of the potential productivity gains AI agents can deliver. McKinsey & Co. have talked about having a ‘workforce’ of approximately 65,000 comprising 40,000 humans and 25,000 agents.5 Unlike a human workforce there is no demographic limit on the number of agents that can be deployed. It has been estimated that if you extrapolate the curve of progress, AI agents may be able to reliably match a human’s daily workload in 2028, do a year’s work in a day by 2034 and a full century of human work in a day by 2037 – this will have profound implications for white collar work and related industries.

Desbloqueo de la IA física

La otra gran área de desarrollo es la IA física. En CES 2026, el principal evento de tecnología de consumo, el consejero delegado de NVIDIA, Jensen Huang, habló de un «momento ChatGPT» para la IA física. Al igual que la IA agéntica, el desbloqueo tecnológico son los modelos de razonamiento LLM, así como las fábricas de IA que permiten crear datos sintéticos ilimitados para compensar la falta de datos del mundo real para la conducción autónoma y los robots fuera de las fábricas.

ChatGPT pudo aprender extrayendo todo el texto, las imágenes y el vídeo de Internet. Pero no existe un conjunto de datos similar para que la IA física comprenda las fuerzas mundiales reales, como la gravedad, la fricción y el impulso, o para hacer frente a todos los "casos de esquina" diarios (los que ocurren fuera de los parámetros operativos normales con múltiples variables y condiciones) que se encuentran en el mundo real.

La startup británica Wayve Technologies, una de las primeras plataformas de algoritmos de conducción de IA de próxima generación, está utilizando un modelo de aprendizaje de extremo a extremo en lugar de un sistema de conducción modular basado en reglas tradicional. La compañía cree que su software puede aprender a conducir en Estados Unidos al otro lado de la carretera (izquierda británica, derecha estadounidense) con diferentes reglas de manejo en cuestión de semanas, no de años. Como resultado, estamos viendo un mayor número de pruebas y despliegue de robotaxis, con Waymo apuntando a estar presente en la mayoría de las ciudades de EE. UU. para finales de 2026, y con lanzamientos también en Londres y Tokio. Mientras tanto, Tesla y empresas chinas como PonyAI y WeRide también tienen planes ambiciosos a nivel mundial.

Ahora vemos robots moviéndose con más gracia, bailando breakdance y practicando artes marciales mientras realizan tareas más inteligentes, como guardar la compra en la nevera y otras tareas domésticas. Aunque está un poco más lejos en comparación con el progreso que estamos viendo, por ejemplo, en los chatbots con IA agéntica o la conducción autónoma, los humanoides ya se vislumbran en el horizonte. Se espera que los humanoides ayuden a aliviar el desafío demográfico al que nos enfrentamos, ya que para 2050 solo habrá unas dos personas en edad de trabajar por cada dependiente (mayores de 65 años) en la mayoría de los países desarrollados, así como en China. Los humanoides son la solución de IA robótica que puede proporcionar la mano de obra necesaria para la fabricación, los servicios y ayudar a una creciente población de ancianos.

ALa inversión activa en IA requiere ser conscientes de los principales riesgos

Al ser inversores más que adivinos, reflexionamos constantemente sobre los riesgos que conlleva la ola tecnológica de la IA. Empezando por el desarrollo tecnológico, pensamos en la financiación y, en última instancia, en cómo se recompensará a las empresas por ello y podrán monetizar. Como inversores, lo que tenemos en mente y lo que impulsa nuestro pensamiento y nuestras decisiones de inversión es que una empresa que nunca obtiene beneficios vale cero.

El desarrollo tecnológico de la IA avanza a buen ritmo, aunque requiere una evaluación constante y dinámica para determinar si las leyes del escalado siguen funcionando y si los nuevos desbloqueos siguen permitiendo capacidades de próxima generación. El mercado se ha centrado, acertadamente, en la sostenibilidad de la financiación de la IA, dada la enorme inversión en activo fijo que hemos visto en los últimos años, los recuerdos de la burbuja de las puntocom y la preocupación en torno a algunos ámbitos de la financiación circular.

Sin embargo, hoy en día nos encontramos en un lugar muy diferente en términos de financiación de este capex. La gran mayoría del gasto en activo fijo de IA procede de hiperescaladores estadounidenses que financian este gasto con los beneficios, el flujo de caja libre (FCF) y los balances de caja netos, así como de empresas y soberanos (gobiernos),6 que representan la mayor parte del negocio de NVIDIA en la actualidad. Pero vemos que los riesgos son más elevados en el grupo de empresas emergentes de nuevos operadores que se convertirá en una proporción creciente del gasto en los próximos años.

Si bien el mercado tiene algunos conceptos erróneos sobre la financiación y los ingresos, creemos que el creador de ChatGPT, OpenAI, tiene el mayor riesgo de los nuevos participantes de alto perfil. Pero la compañía parece tener un camino creíble para generar cientos de miles de millones en ingresos, lo que le da la escala para ser más flexible en términos de sus necesidades de financiación. Y recientemente, parece haber adoptado una visión más pragmática en torno a la financiación y los ingresos, al reducir según se informa sus compromisos de financiación de 1,4 billones de dólares a 600.000 millones de dólares en los próximos cuatro años.7 Mientras tanto, Anthropic parece estar en camino de tener un flujo de caja positivo en 2028, principalmente gracias al éxito de Claude Code.8

Seguimos viendo canales de financiación favorables para estas empresas que requieren financiación externa: Anthropic ha obtenido recientemente nueva financiación, lo que la lleva a una valoración de 380.000 millones de dólares8 y OpenAI ha anunciado una ronda de financiación de gran éxito de hasta 110.000 millones de dólares,9 y potencialmente una oferta pública de venta (OPV) al final del año. Aunque algunos acuerdos de financiación son efectivamente circulares, con los hiperescaladores estadounidenses y NVIDIA tratando de participar, es probable que representen una pequeña proporción de los compromisos futuros de gasto de capital y de explotación (contrato en la nube) de Anthropic y OpenAI.

NVIDIA también ha señalado que no es descabellado invertir parte de su fuerte crecimiento esperado en FCF en algunas nuevas empresas líderes de IA. A diferencia de la era de Internet, cuando Facebook pudo comprar Instagram y WhatsApp y Google comprar YouTube y Android, el entorno regulatorio actual, más estricto, no lo permite, por lo que comprar participaciones en empresas es la segunda mejor opción.

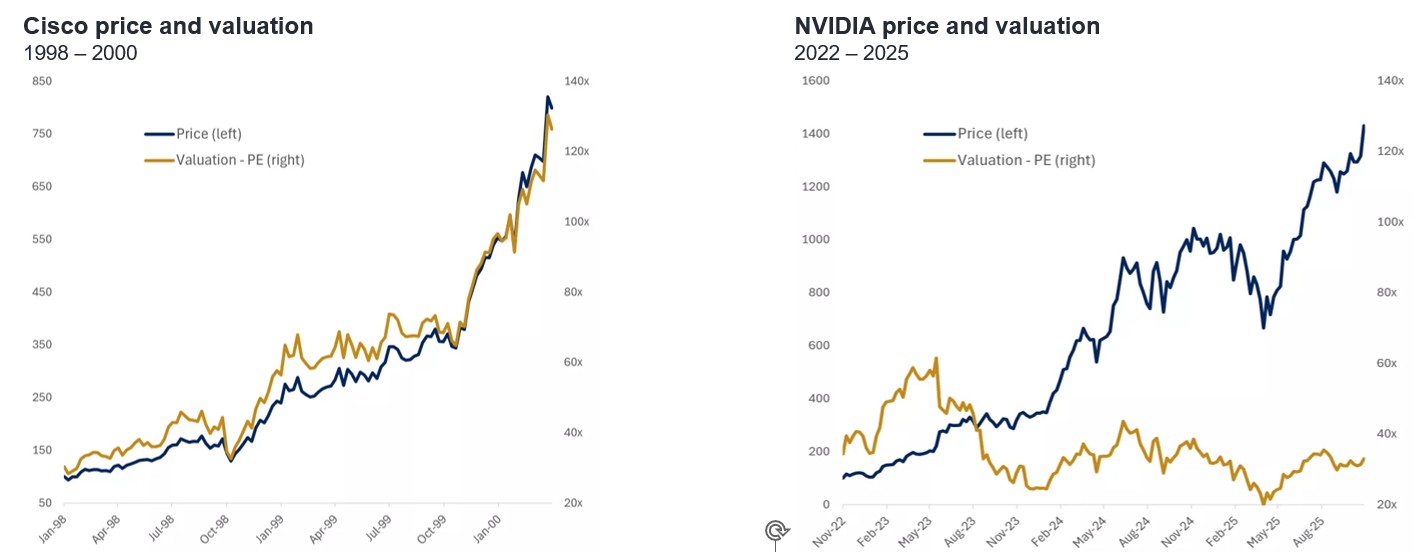

Burbuja de IA: ¿realidad o efervescencia?

Existen diferencias clave entre la actualidad y el año 2000. En 1999, había unas 20 acciones tecnológicas de gran capitalización que subieron más del 900%, lo que llevó al Nasdaq a un movimiento de alrededor del 100% en solo unos pocos meses.10

Figura 3: Esto no es 2000: es difícil llamar a una burbuja cuando todo el mundo advierte que estamos en una burbuja

Fuente: Janus Henderson Investors, FactSet, Edward Jones, a 30 de septiembre de 2025. Nota: El uso de nombres, marcas o logotipos de terceros es exclusivamente con fines ilustrativos y no implica ninguna asociación entre ningúntercero y Janus Henderson Investors, ni cualquier respaldo o recomendación por o de cualquier tercero. Salvo que se indique lo contrario, las marcas comerciales son propiedad exclusiva de sus respectivos propietarios.Las referencias hechas ainstrumentosindividualesno constituyen una recomendación para comprar, vender o mantener ningún instrumento, estrategia de inversión o sector de mercado, y no debe asumirse que son rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden teneruna posición en los instrumentos mencionados. Las exposiciones están sujetas a cambios sin previo aviso.

Gran parte de ese movimiento de acciones se debió a la valoración, ya que el crecimiento de las ganancias no siguió el ritmo, por ejemplo, El ratio precio-beneficio (PER) de Cisco se multiplicó por más de 120 (gráfico 3). Hoy es una historia muy diferente con NVIDIA, que cotiza a un PER adelantado de alrededor de 25 a 30 veces, una valoración no muy diferente a la de McDonald's para un tipo diferente de chip.11 Es muy difícil tener una burbuja cuando todo el mundo está preocupado por una burbuja, y le preocupa si la IA estará a la altura de sus enormes expectativas y la sostenibilidad del capex.

Hemos destacado antes que siempre hay un desfase entre el capex, el crecimiento del uso y la monetización similar a lo que experimentamos en la era de Internet; Es comprensible que los mercados sean a menudo excesivamente impacientes. Las métricas de valoración de acciones como el precio-beneficio son opiniones del mercado, no hechos, especialmente en el sector tecnológico, donde el consenso puede ser muy erróneo. Creemos que la clave para aprovechar la oportunidad de inversión que ofrece la IA es a través de la inversión activa, para encontrar empresas que creemos que el mercado aún no ha apreciado plenamente el crecimiento de sus beneficios futuros y, como resultado, podrían estar cotizando a valoraciones más baratas hoy en día frente a su trayectoria de crecimiento futuro. .

Lo difícil es que, al tratarse de un sector en el que «el ganador se lleva la mayor parte», la gran mayoría de los beneficios recaerá en unas pocas empresas. Por lo tanto, el desafío de utilizar fondos cotizados (ETF) temáticos es que pueden tener muchas acciones que no tienen conexión con el tema subyacente; pero, lo que es más importante, es posible que nunca obtengan beneficios incrementales del tema y, por lo tanto, es poco probable que generen un crecimiento sostenible.

Como equipo, seguimos centrados en identificar crecimientos inesperados de los beneficios: las grandes olas de nuevas tecnologías, como la IA o los nuevos temas, son excelentes terrenos de caza para los especialistas en selección de valores, pero creemos que el mejor resultado de inversión probablemente provenga de una cartera de alta convicción de ganadores reales, en lugar de que una cartera de cientos de acciones.

1 Sequoiacap.com; 'This is AGI'; acceso febrero 2026.

2 DarioAmodei.com, «la adolescencia de la tecnología», enero de 2026.

3 Presentación en el evento NVIDIA GTC, marzo de 2025.

4 Gemini.google.com; Lo que puede hacer Géminis; acceso el 2 de marzo de 2026.

5 Business Insider; ‘McKinsey CEO Bob Sternfels says the firm now has 60,000 employees: 25,000 of them are AI agents’; 12 January 2026.

6 Publicación de Andreesen Horowitz en LinkedIn; «La inversión en IA es enorme, pero sostenible», enero de 2026.

7 CNBC.com, «OpenAI resetea las expectativas de gasto, dice a los inversores que el objetivo de cálculo es de unos 600.000 millones de dólares para 2030», 20 de febrero de 2026.

8 Forbes.com, «Anthropic: The $380 Billion Powerhouse Hiding In Plain Sight», 13 de febrero de 2026.

9 FT.com; OpenAI obtiene hasta 110.000 millones de dólares en un acuerdo de financiación récord; 27 de febrero de 2026.

10 Goldman Sachs; 25 años después; Lecciones del estallido de la burbuja tecnológica; 27 de marzo de 2025.

11 Bloomberg; NVDA frente a MCD Precio/beneficio futuro a 12 meses, a 26 de febrero de 2026. La rentabilidad histórica no predice rentabilidades futuras.

Arnés de agentes: infraestructura de software que envuelve un modelo de IA, proporcionando el entorno para el cerebro con las herramientas, los recuerdos y los límites de seguridad que necesita para funcionar en un entorno del mundo real.

IA agéntica: Un sistema de IA que utiliza un razonamiento sofisticado y una planificación iterativa para resolver de forma autónoma problemas complejos de varios pasos. Se utilizan inmensas cantidades de datos procedentes de múltiples fuentes y aplicaciones de terceros para analizar de forma independiente los problemas, desarrollar estrategias y ejecutar tareas.

Gasto de capital (capex): dinero que una empresa gasta en activos importantes a largo plazo, como propiedades y equipos (activos tangibles) o tecnología, software, marcas registradas, patentes, etc. (activos intangibles) para facilitar nuevos proyectos o inversiones que respalden el crecimiento del negocio y expansión.

Financiación circular: Preocupa que la financiación de la inversión en infraestructura de IA entre las megacapitalizaciones se esté volviendo insostenible. La interconexión de operaciones e inversiones dentro de un pequeño grupo de empresas significa que las empresas invierten entre sí, y el receptor de la financiación utiliza el capital para realizar compras al inversor original. Algunas de estas empresas pueden tener flujos de caja insuficientes y esto podría conducir a una burbuja cuando las valoraciones de las empresas se vuelven excesivas, con implicaciones más amplias para el mercado.

Modelo de aprendizaje de extremo a extremo: a diferencia de un modelo de aprendizaje tradicional, un modelo de extremo a extremo (generalmente una red neuronal profunda) maneja tareas de aprendizaje simultáneamente, aprendiendo a transformar datos de entrada sin procesar (como imágenes, texto o audio) en el resultado objetivo (como clasificaciones, predicciones o acciones) en un proceso integrado.

Fondo cotizado en bolsa (ETF): un instrumento que replica un índice, sector, materia prima o conjunto de activos (como un fondo indexado). Los ETF se negocian como una acción en una bolsa de valores y registran cambios de precio a medida que los activos subyacentes suben y bajan de precio. Los ETF suelen tener una liquidez diaria más alta y menores comisiones que los fondos de gestión activa.

Flujo de caja libre: liquidez que genera una empresa tras tener en cuenta los costes operativos diarios y el gasto en bienes de equipo. Por tanto, puede utilizarse para realizar compras, repartir dividendos o reducir la deuda.

Alta convicción: estrategia en la que una cartera contiene un número selecto de acciones que representan las mejores oportunidades de rentabilidad superior del Gestor de fondos. Menos posiciones implican que cada acción tiene un mayor impacto en la rentabilidad inferior/superior. Un enfoque de alta convicción también puede conducir a una mayor volatilidad o riesgo.

Hiperescalador: empresas que proporcionan infraestructura para servicios en la nube, redes e Internet a escala. Algunos ejemplos son Google Cloud, Microsoft Azure, Facebook Infrastructure, Alibaba Cloud y Amazon Web Services.

LLM (gran modelo de lenguaje): tipo especializado de inteligencia artificial que se ha entrenado con inmensas cantidades de texto para entender contenidos existentes y generar contenidos originales.

Tesorería neta: se refiere a la posición de liquidez de una empresa que se calcula restando sus pasivos corrientes de su saldo de caja. Esto incluye fondos de gran liquidez que están fácilmente disponibles para su desembolso.

IA física: integración de sofisticados algoritmos de IA en sistemas tangibles e interactivos, lo que permite que máquinas autónomas con razonamiento cognitivo y conocimiento espacial aprendan de sus interacciones y respondan en tiempo real. Algunos ejemplos son los vehículos autónomos, los robots quirúrgicos y los robots humanoides.

Ratio precio-beneficio (PER): un conocido indicador de valoración de acciones que mide el precio de la acción en relación con los beneficios por acción.

Modelo de razonamiento: modelos de aprendizaje que utilizan la información disponible para generar predicciones, realizar inferencias y extraer conclusiones. Implica representar datos en un formato que una máquina pueda procesar y entender, y luego aplicar lógica para llegar a una decisión.

Token: Los tokens de IA son los componentes fundamentales de entrada y salida que utilizan los modelos de lenguaje grandes (LLM). Son las unidades más pequeñas de datos que utiliza un LLM para procesar y generar textos/resultados que sean útiles.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo sigue un enfoque de inversión sostenible, que puede provocar una sobreponderación y/o infraponderación en determinados sectores y, por lo tanto, un rendimiento diferente al de los fondos que tienen un objetivo similar, pero que no integran criterios de inversión sostenible a la hora de seleccionar valores.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.