Aspectos destacados:

- El sector tecnológico es fundamentalmente más fuerte hoy que en el año 2000,

más diverso, rentable, resiliente e integrado en múltiples sectores. - Aunque las valoraciones son elevadas, los líderes tecnológicos mundiales cuentan con el respaldo del crecimiento de los beneficios y los ingresos.

- El gasto de capital masivo en IA refleja una inversión a largo plazo en un cambio tecnológico generacional. Los incentivos fiscales y los casos de uso del mundo real están ayudando a justificar estas inversiones, pero es crucial ser selectivos a la hora de identificar a los verdaderos ganadores de la IA.

P: Los inversores están trazando paralelismos entre la burbuja dot.com y el entusiasmo que rodea a la ola de la IA en la actualidad, con especial atención al debate entre el gasto de capital y la rentabilidad. ¿Qué hace que esta ocasión sea diferente?

El sector tecnológico ha evolucionado significativamente en comparación con el año 2000, cuando efectivamente había una apuesta por la oportunidad de Internet empresarial. Hoy en día, hay mucha más diversidad entre el cliente final, la tecnología final y los modelos de negocio. Esto se refleja en el gran número de compañías tecnológicas representadas en diferentes sectores en índices como MSCI, con Amazon en consumo, Netflix en servicios de comunicación, Uber en industriales y Visa y Mastercard en finanzas. Alphabet y Meta están en Servicios de Comunicación, un nuevo sector establecido en 2018 para englobar el resto de las empresas de Internet junto con las empresas de telecomunicaciones.

La exposición al sector tecnológico es más amplia que las estrechas clasificaciones de índice de referencia y GICS. Los líderes tecnológicos correctamente identificados pueden ofrecer a los inversores exposición a la innovación, el crecimiento secular, la disrupción, unos márgenes de beneficios sólidos y los balances. Compañías como estas ofrecen mucha más resiliencia y "ofensa" en términos de crecimiento e innovación.

Muchas de las principales empresas tecnológicas de hoy en día son también mucho más rentables y tienen balances mucho más sólidos que en el año 2000 (Figura 1).

Gráfico 1: Las empresas tecnológicas tienen los balances más sólidos

Fuente: UBS, a 14 de julio de 2025. Los datos corresponden a los índices MSCI World Sector, excluyendo el sector financiero. La «deuda neta como porcentaje de la capitalización bursátil» es una medida de la deuda neta (deuda menos efectivo/liquidez y equivalentes de efectivo/liquidez) en el balance de una empresa como porcentaje de su capitalización bursátil total. La rentabilidad histórica no predice las rentabilidades futuras.

P: ¿Ha evolucionado a lo largo de los años el proceso de valoración de acciones del equipo Global Technology Leaders?

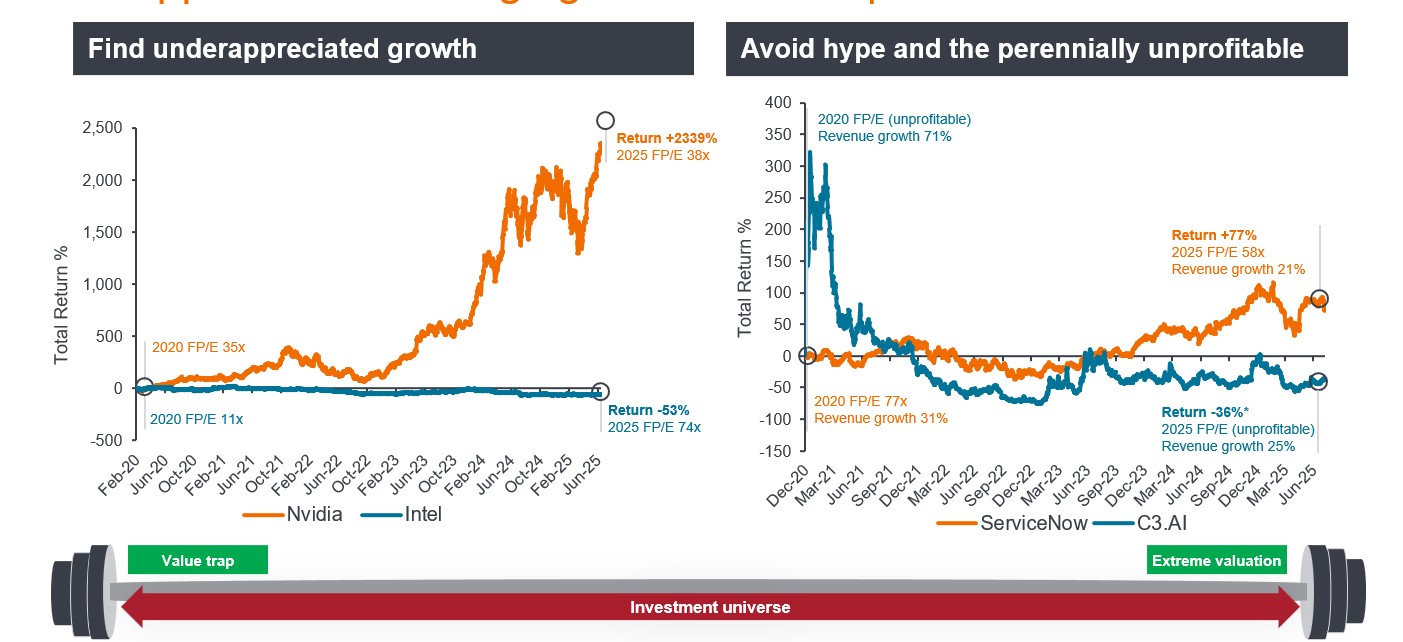

Seguimos utilizando las mismas técnicas de valoración que en 2000, centrándonos en los ratios precio-beneficio (P/E) y los rendimientos del flujo de caja libre (FCF). Hay una gran diferencia en el número de empresas no rentables y sus ratios precio-beneficio. En el primer trimestre de 2000, alrededor del 36% de las empresas tecnológicas estadounidenses no eran rentables, frente al 21% en el primer trimestre de 2000.1. Los 7 Magníficos hoy cotizan con un P/E de casi 40 veces prospectivo/a plazo ganancias, pero sacando a Tesla con un P/E de >100x y el resto cotiza con una relación P/E de mediados de 20x, que está muy por debajo de las principales acciones tecnológicas en 2000 con muchas más en un P/E de >1000x. También creemos que una relación PEG (precio/beneficio a crecimiento) más baja es un buen indicador de los beneficios infravalorados, lo que creemos que es una buena guía para futuro/contrato de futuro los rendimientos (Figura 2).

Gráfico 2: El crecimiento de las ganancias no apreciado impulsa los rendimientos, no los PER

Fuente: Janus Henderson Investors, Bloomberg, rentabilidades totales en dólares estadounidenses, a 14 de julio de 2025.

Nota: la rentabilidad total se indica en rentabilidad total en dólares estadounidenses (USD). El FP/E actual es el ratio PE a futuro utilizando los anuales actuales (2025). * Rentabilidad calculada a partir de la fecha de salida a bolsa del 8 de diciembre de 2020. Las referencias hechas a valores específicos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado, y no debe asumirse que son rentables. Janus Henderson Investors, su asesor afiliado o sus empleados, pueden tener una posición en los valores mencionados. No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones. La rentabilidad histórica no predice las rentabilidades futuras.

P: Dado el sólido comportamiento del sector tecnológico en los últimos años, ¿nos dirigimos hacia territorio burbuja?

NVIDIA, la primera empresa en superar los 4 billones de dólares de capitalización bursátil y líder de la ola tecnológica de IA, cotiza actualmente con un ratio precio-beneficio de 30 veces > para el próximo año.número arábigo Si bien es relativamente alto, creemos que esto no es indicativo de un territorio de burbuja: considere que el sector tecnológico cotizaba con un PER de 50 veces cuando estalló la burbuja dot.com. Microsoft también ha superado recientemente este hito de capitalización bursátil. Esta vez, algunas de las altas valoraciones han sido respaldadas por fuertes ingresos y ganancias, a diferencia de muchas empresas en el año 2000, que habían quemado su financiación sin ver un dólar de ganancias.

El sector tecnológico continúa tomando la acción del mercado de la economía global a través de su innovación y disrupción. En los últimos 20 años, todos hemos cambiado la forma en que vivimos nuestra vida diaria. Esos nuevos hábitos a menudo incluyen dar más dinero a las empresas de tecnología que impulsan el crecimiento superior de las ganancias de los llamados 'FAANG' que llegaron a dominar el mercado de valores. Ahora está sucediendo lo mismo en la ola de IA liderada por NVIDIA, pero esperamos que haya muchos más nuevos líderes de IA en los próximos años. A medida que todos usemos más IA en el futuro/contrato de futuro, eso abrirá mercados de crecimiento nuevos y más grandes para que la tecnología tome acción mercado y continúe superando al resto del mercado en términos de crecimiento de ganancias.

P: Colectivamente, Alphabet, Amazon, Meta y Microsoft están comprometiendo alrededor de US $ 350 mil millones en gasto de capital este año, y más de US $ 400 mil millones el próximo año. 3 ¿Estamos cerca del pico del gasto en bienes de equipo?

La IA es similar a una "carrera armamentística" para empresas y países. No prevemos ningún retroceso en el gasto de capital en el corto plazo, dado que estamos en una etapa temprana de esta tecnología generacional con mercados accesibles y casos de uso cada vez mayores. Al igual que con cada verdadera ola tecnológica como la PC, los dispositivos móviles e Internet, los horizontes de inversión a largo plazo requieren una inversión significativa para realizar su verdadero potencial de crecimiento.

Las compañías tecnológicas de mega capitalización están invirtiendo en centros de datos, talento y chips, y ahora hemos llegado a una etapa en la que los dólares están pasando de usarse para entrenar grandes modelos de lenguaje (LLM) a casos de uso reales. Esto está infundiendo más confianza tanto a las empresas como a los inversores en términos de justificación de las enormes cantidades de Capex que estamos viendo. Las rondas de financiación de OpenAI y xAI recientemente, así como la finalización de Anthropic pronto respaldan esta narrativa.

Otro avance importante ha sido la reforma tributaria a través del proyecto de ley One Big Beautiful Bill del presidente Trump. Entre las medidas anunciadas, las empresas ahora pueden gastar el 100% de la investigación y el desarrollo (I&D) nacionales, con una extensión permanente de la depreciación adicional del 100% para el gasto de capital calificado, lo que permite también los gastos retroactivos de la investigación y el desarrollo capitalizados de 2022-24.4 Para las grandes empresas tecnológicas que gastan decenas de miles de millones en investigación y desarrollo e infraestructura de IA / nube, este es un beneficio importante desde una perspectiva fiscal y de flujo de caja.

Dicho esto, aunque es posible que no estemos ni cerca del pico de inversión en bienes de equipo, tenemos que ser aún más selectivos a la hora de identificar a los líderes de la IA y a los verdaderos beneficiarios a medida que surgen las próximas etapas del desarrollo de la IA y las oportunidades de inversión asociadas.

P: ¿Por qué tiene sentido un enfoque de inversión activa para la tecnología?

El sector tecnológico proporciona acceso a un sinfín de grandes empresas innovadoras con sólidos balances y crecimiento beneficios. Si bien el panorama económico, geopolítico y tecnológico actual difiere del de los dot.com años, la ola de IA durará varios años, con múltiples períodos de altibajos y ciclos de exageración. Junto con el retorno del coste del capital, el riesgo de concentración en un pequeño número de valores tecnológicos dominantes y los riesgos geopolíticos, un enfoque activo debería ser de gran utilidad a los inversores.

1Bernstein, a 14 de julio de 2025. % de acciones tecnológicas no rentables/entre las 1500 acciones más grandes de los EE. UU. La rentabilidad histórica no predice las rentabilidades futuras.

2 Nasdaq,com, NVIDIA consenso P/E para el año fiscal que finaliza en enero de 2027 = 33,85x, datos al 8 de agosto de 2025.

3 FT.com, "Los inversores vislumbran la recompensa por el gigantesco gasto de las grandes tecnológicas en la carrera armamentística de la IA"; 1 de agosto de 2025.

4 Morgan Stanley Research, The Big Beautiful Tech Tax Bill; 22 de julio de 2025.

Balance: documento financiero donde se reflejan los activos, pasivos y patrimonio neto de una empresa a una fecha concreta. La solidez del balance es un indicador de la salud y estabilidad financiera de una empresa.

Gasto en bienes de equipo: El gasto de capital es el dinero que una empresa gasta en activos importantes a largo plazo, como propiedades y equipos (activos tangibles) o tecnología, software, marcas comerciales, patentes, etc. (activos intangibles) para facilitar nuevos proyectos o inversiones que respalden el crecimiento y la expansión del negocio.

Riesgo de concentración: Invertir en un número menor de valores suele conllevar un mayor riesgo que invertir en una gama más amplia de valores (diversificación), dado que un evento adverso podría provocar volatilidad o pérdidas significativas, pero el potencial de rentabilidad superior también es mayor.

FAANG: sigla que representa valores tecnológicos que muchos consideran que se sitúan entre los de mayor crecimiento, a saber, Facebook (ahora Meta Platforms), Amazon, Apple, Netflix y Google (ahora Alphabet).

FCF: El flujo de caja libre es el efectivo/liquidez que genera una empresa después de tener en cuenta los gastos operativos diarios y el gasto de capital. Por tanto, puede utilizarse para realizar compras, repartir dividendos o reducir la deuda. Rendimiento de flujo de caja libre se calcula dividiendo el flujo de caja libre de la empresa entre su value de mercados emergentesrcado. Cuanto mayor sea el rendimiento del flujo de caja libre, más efectivo/liquidez puede acceder la empresa de forma rápida y sencilla para satisfacer sus obligaciones.

Ciclo de sobreexpectación: El ciclo de sobreexpectación representa las distintas etapas que atraviesa el desarrollo de una tecnología, desde su concepción hasta su adopción generalizada, en las que el sentimiento inversor hacia esa tecnología y los valores relacionados con ella cambian a lo largo del ciclo.

LLM: un gran modelo de lenguaje es un tipo especializado de inteligencia artificial que se ha entrenado con inmensas cantidades de texto para entender contenidos existentes y generar contenidos originales.

Magnífico 7: hace referencia a siete empresas ampliamente reconocidas por sus sólidos fundamentales, dominio del mercados emergentesrcado, impacto tecnológico y cambios en las tendencias económicas y de consumo: Alphabet (GOOGL; GOOG), Amazon (AMZN), Apple (AAPL), Meta Platforms (META), Microsoft (MSFT), NVIDIA (NVDA) y Tesla (TSLA).

Capitalización bursátil: La capitalización de mercado es el valor total de mercado de las acciones emitidas de una empresa y se utiliza normalmente para determinar el tamaño de una empresa.

P/E: El ratio precio-beneficio (PER) es un ratio popular que se utiliza para value las acciones de una empresa. Mide el precio de la acción en comparación con las ganancias por acción de una acción o acciones en una cartera. PER futuro Refleja el precio actual de la acción como una relación de las ganancias estimadas por acción para los próximos 12 meses.

Precio/beneficio en relación con crecimiento (PEG): el ratio PEG añade el crecimiento esperado de los beneficios al PER. Al considerarse que refleja menor la valoración de una acción, un PEG más bajo indica que una acción está infravalorada.

Margen de beneficios: La cantidad en la que las ventas de un producto o servicio exceden los costos comerciales y de producción.

Trampa de valor: cuando una acción parece ser barata debido a una métrica de valoración atractiva (como una baja ratio precio-beneficio). Sin embargo, en lugar de representar value un buen, una trampa del valor / La trampa value suele ser simplemente una mala inversión, lo que puede ocurrir si la empresa o su sector están en problemas, o si hay una fuerte competencia, una falta de crecimiento de los beneficios o una gestión ineficaz.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo sigue un enfoque de inversión sostenible, que puede provocar una sobreponderación y/o infraponderación en determinados sectores y, por lo tanto, un rendimiento diferente al de los fondos que tienen un objetivo similar, pero que no integran criterios de inversión sostenible a la hora de seleccionar valores.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.