Aspectos destacados:

- Históricamente, los rendimientos de los bonos han constituido un indicador razonablemente sólido de las rentabilidades futuras, siendo los rendimientos de los bonos corporativos investment grade los más correlacionados con el rendimiento.

- Durante un período más largo, la capacidad de previsión parece ser más precisa, lo que podría reflejar una moderación de las condiciones económicas.

- El rendimiento puede ser un indicador valioso para ayudar a tomar decisiones sobre los componentes de la cartera, pero no debe considerarse de forma aislada: los inversores deben prestar atención a las condiciones del mercado, las tendencias económicas y la calidad crediticia.

¿Te has preguntado alguna vez si el rendimiento de un bono actual puede indicar cuánto dinero ganarás en el futuro? Al fin y al cabo, se suele considerar que las rentas son el principal factor de las rentabilidades de los bonos, pero ¿cómo encaja esa máxima cuando se pone a prueba? Ahora que los rendimientos de los bonos parecen atractivos, decidimos analizar si son una guía fiable para predecir las rentabilidades a corto plazo (1 año) y a más largo plazo (5 años) de los bonos estadounidenses y europeos investment grade (IG) y high yield (HY).

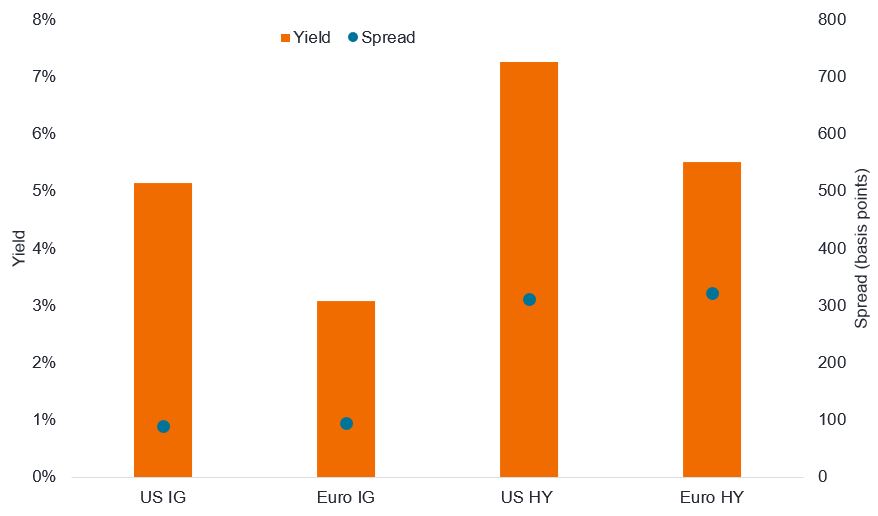

¿Cuáles son los rendimientos y los diferenciales actualmente?

En el siguiente gráfico se muestra dónde se encuentran hoy los rendimientos de los bonos corporativos y los diferenciales de crédito. Los rendimientos reflejan la rentabilidad anual esperada del bono, mientras que los diferenciales son la diferencia de rendimiento entre un bono corporativo y un bono del Estado con un vencimiento similar. Se puede pensar que el diferencial es la compensación adicional que exige el mercado por asumir el riesgo de crédito de mantener bonos corporativos, es decir, el riesgo de que la empresa no pueda hacer frente al pago de su deuda.

En el gráfico 1 mostramos los rendimientos y los diferenciales con sus ejes alineados. Debe tenerse en cuenta que 100 puntos básicos equivalen al 1%. Alinear los ejes ayuda a demostrar que alrededor de un punto porcentual del rendimiento de los bonos investment grade se compone de diferencial, mientras que más de tres puntos porcentuales del rendimiento de los bonos high yield es diferencial, es decir, adicional a lo que recibirías si tuvieras bonos del Estado equivalentes.

Gráfico 1. Rendimientos y diferenciales

Fuente: Bloomberg, ICE BofA US Corporate Index (IG de EE. UU.); ICE BofA Euro Corporate Index (IG europeo); ICE BofA US High Yield Index (HY de EE. UU.); ICE BofA Euro High Yield Index (HY europeo); yield to worst (YTW), diferencial, 23 de junio de 2025. Un punto básico (pb) equivale a 1/100 de un punto porcentual, 1 pb = 0,01%. Los rendimientos pueden variar con el tiempo y no están garantizados.

Estos rendimientos suenan tentadores, sin duda están muy por encima de la media de los últimos 15 años, pero ¿significan que obtendrás buenas rentabilidades? Veamos qué nos dice la historia.

¿Sirven los rendimientos para predecir bien las rentabilidades?

Los rendimientos son como una previsión meteorológica para los bonos: predicen mejor las perspectivas a largo plazo (5 años) que a corto plazo (1 año). Con ello queremos decir que un día de verano es probable que sea cálido por término medio, pero si se reduce el número de días, será menos seguro que haga sol o llueva. He aquí la primicia:

- Los bonos investment grade europeos son los que mejor siguen esta regla, con una fuerte conexión (0,87 de correlación) entre los rendimientos iniciales y las rentabilidades a 5 años. Esto significa que el rendimiento actual ha ofrecido históricamente una buena indicación de lo que podrías ganar con el tiempo.

- Los bonos investment grade estadounidenses (0,81) y los bonos high yield estadounidenses (0,77) también muestran una excelente relación con las rentabilidades a 5 años.

- Los bonos high yield europeos son menos previsibles (0,65 a 5 años y solo 0,35 a 1 año). Esto puede explicarse en parte por los rendimientos relativamente bajos de la deuda pública en Europa durante la última década, que hicieron que el high yield europeo fuera más sensible a los cambios en las condiciones del crédito.

| Gráfico 2. Correlación entre rendimientos y rentabilidades totales a plazo | ||

|---|---|---|

| Índice | 1 Año | 5 años |

| IG EE. UU. | 0,50 | 0,81 |

| IG EUR | 0,53 | 0,87 |

| HY EE. UU. | 0,46 | 0,77 |

| HY EUR | 0,35 | 0,65 |

Fuente: Bloomberg, índices según el gráfico 1. Una correlación de +1 significa que ambas variables están estrechamente vinculadas: cuanto más se acerque a 1, más fuerte será el vínculo entre rendimiento y las rentabilidades a plazo. La rentabilidad histórica no predice las rentabilidades futuras.

En cuanto a las rentabilidades a corto plazo (1 año), los rendimientos son menos fiables en todos los bonos. Esto se debe a que a lo largo de un año hay menos efecto moderador, por lo que las rentabilidades de los bonos se ven más afectadas por el tipo de interés inmediato o el entorno económico. Esto suele ser más cierto en el caso de los bonos high yield, que conllevan una mayor sensibilidad crediticia.

¿Qué rentabilidades cabe esperar?

Podemos observar los datos históricos y mostrar los rangos de rendimiento iniciales frente a los rentabilidades totales (TR) posteriores a un año y a cinco años. Esto se denomina «rentabilidad total a plazo», que incluye tanto las rentas como cualquier variación de los precios.

| Gráfico 3. Rentabilidades totales medias a plazo del investment grade (IG) en euros (anualizadas) | ||

|---|---|---|

| Horquilla de rendimiento | 1 año (%) | 5 años (%) |

| 0,0%–0,5% | -5,4 | -0,5 |

| 0,5%–1,0% | 0,4 | -0,1 |

| 1,0%–1,5% | 3,2 | 1,6 |

| 1,5%–2,0% | 4,8 | 2,9 |

| 2,0%–2,5% | 3,8 | 3,7 |

| 2,5%–3,0% | 4,8 | 4,8 |

| 3,0%–4,0% | 4,0 | 4,6 |

| 4.0% – 5.0% | 5,1 | 5,1 |

| 5,0%–6,0% | 6,9 | 6,9 |

| Más del 6,0% | 10,1 | 8,1 |

Fuente: Bloomberg, ICE BofA Euro Corporate Index, del 31 de diciembre de 1995 al 31 de mayo de 2025, yield to worst (YTW), rentabilidades totales en euros, datos mensuales. La cifra anualizada se ajusta para representar la rentabilidad en un año, en lugar de un período más corto o más largo. Permite realizar comparaciones entre rentabilidades a lo largo de períodos de tiempo de diferente duración. La rentabilidad histórica no predice rentabilidades futuras.

Con el rendimiento actual del investment grade europeo del 3,08%, cabría esperar unas rentabilidades anuales del 4%-5% en 5 años, tomando como base las tendencias pasadas.

| Gráfico 4. Rentabilidades totales medias a plazo del high yield (HY) en euros (anualizadas) | ||

|---|---|---|

| Horquilla de rendimiento | 1 año (%) | 5 años (%) |

| 2,0%–2,5% | -4,5 | 0,2 |

| 2,5%–3,0% | -1,5 | 1,9 |

| 3,0%–3,5% | 2,0 | 2,8 |

| 3,5%–4,0% | 3,3 | 3,5 |

| 4,0%–%4,5% | 4,6 | 4,6 |

| 4,5%–5,0% | 8,0 | 4,5 |

| 5,0%–5,5% | 9,3 | 6,3 |

| 5,5%–6,0% | 9,5 | 6,3 |

| 6,0%–6,5% | 4,8 | 6,6 |

| 6,5%–7,0% | 7,0 | 7,1 |

| 7,0%–8,0% | 8,2 | 7,3 |

| 8,0%–9,0% | 13,1 | 10,0 |

| 9,0%–10,0% | 1,8 | 6,3 |

| Más del 10,0% | 8,4 | 10,4 |

Fuente: Bloomberg, ICE BofA Euro High Yield Index, del 31 de diciembre de 1997 al 31 de mayo de 2025, yield to worst (YTW), rentabilidades totales en euros, datos mensuales. La rentabilidad histórica no predice rentabilidades futuras.

El rendimiento actual del 5,52% de los Euro HY sugiere excelentes rentabilidades a 5 años, posiblemente en torno al 6%-7% anual, pero las rentabilidades a 1 año podrían ser más desiguales.

| Gráfico 5. Rentabilidades totales medias a plazo del investment grade (IG) de EE. UU. (anualizadas) | ||

|---|---|---|

| Horquilla de rendimiento | 1 año (%) | 5 años (%) |

| 1,5%–2,0% | -2,0 | n/a |

| 2,0%–2,5% | -7,3 | 0,3 |

| 2,5%–3,0% | 2,0 | 3,3 |

| 3,0%–3,5% | 4,1 | 3,8 |

| 3,5%–4,0% | 7,4 | 4,4 |

| 4,0%–%4,5% | 7,0 | 3,9 |

| 4,5%–5,0% | 4,8 | 4,8 |

| 5,0%–6,0% | 4,0 | 7,5 |

| 6,0%–7,0% | 6,5 | 7,9 |

| Más del 7,0% | 13,3 | 9,6 |

Fuente: Bloomberg, ICE BofA US Corporate Index, del 31 de octubre de 1994 al 31 de mayo de 2025, yield to worst (YTW), rentabilidades totales en dólares estadounidenses, datos mensuales. La rentabilidad histórica no predice las rentabilidades futuras.

El rendimiento del 5,14% del investment grade estadounidense hoy apunta a unas rentabilidades anualizadas de alrededor del 5%-7,5% en 5 años.

| Gráfico 6. Rentabilidades totales medias a plazo del high yield (HY) de EE. UU. (anualizadas) | ||

|---|---|---|

| Horquilla de rendimiento | 1 año (%) | 5 años (%) |

| 4,5%–5,0% | -1,7 | n/a |

| 5,0%–5,5% | 3,0 | 4,5 |

| 5,5%–6,0% | 3,3 | 4,5 |

| 6,0%–6,5% | 3,6 | 5,1 |

| 6,5%–7,0% | 7,1 | 5,9 |

| 7,0%–8,0% | 6,8 | 6,7 |

| 8,0%–9,0% | 9,2 | 7,7 |

| 9,0%–10,0% | 9,6 | 10,1 |

| Más del 10,0% | 9,3 | 12,0 |

Fuente: Bloomberg, ICE BofA US High Yield Index, del 31 de diciembre de 1997 al 31 de mayo de 2025, yield to worst (YTW), rentabilidades totales en dólares estadounidenses, datos mensuales. La rentabilidad histórica no predice rentabilidades futuras.

El rendimiento actual del 7,27% del high yield estadounidense podría suponer rentabilidades anuales del 6%-7% en 5 años.

El rendimiento de hoy que se indica después de cada tabla refleja el rendimiento en el pero de los casos (yield to worst, YTW) el 23 de junio de 2025. Ten en cuenta que los rendimientos pueden variar con el tiempo y no están garantizados.

La conclusión

¿Cuál es la gran conclusión? Los rendimientos constituyen una mejor guía para las rentabilidades a 5 años que a 1 año. Si eres paciente y puedes mantener los bonos durante 5 años, los rendimientos actuales —especialmente los de los high yield estadounidenses (7,10%) y de los investment grade estadounidenses (5,18%)— parecen prometedores. Pero las rentabilidades a corto plazo pueden ser imprevisibles, especialmente en el caso de los bonos high yield de mayor riesgo.

Aunque los rendimientos son un punto de partida útil, no lo son todo. No pierdas de vista:

- Condiciones de mercado: ¿suben o bajan los tipos de interés? Debemos tener en cuenta que el período histórico cubierto desde mediados de la década de 1990 hasta la actualidad incluyó un descenso general de los rendimientos y los tipos de interés, lo que contribuyó en parte a que las rentabilidades totales a menudo estuvieran por encima de los niveles de rendimiento iniciales, porque los precios de los bonos suben cuando los rendimientos bajan.

- Calidad crediticia: ¿son seguros o presentan riesgo los bonos que compras? Cualquier impago podría disminuir la rentabilidad que obtienes de una cartera de bonos.

- Tendencias económicas: ¿es estable o inestable la economía? Un crecimiento económico estable favorece los flujos de caja de las empresas, lo que les ayuda a hacer frente a los pagos de su deuda. Y al contrario, la debilidad económica podría someter a tensiones a algunas empresas, sobre todo a los prestatarios high yield más endeudados.

En conjunto, los rendimientos actuales de los bonos podrían indicar lo que cabe esperar en términos de rentabilidades futuras, especialmente a 5 años. Los bonos investment grade europeos y estadounidenses parecen especialmente atractivos para los inversores a largo plazo. Los bonos high yield pueden ofrecer mayores recompensas, pero conllevan más volatilidad. Combinando la información sobre el rendimiento con una perspectiva inteligente al mercado, puedes tomar mejores decisiones para tu cartera de bonos.

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Los bonos high yield o «bonos basura»conllevan un mayor riesgo de impago y volatilidad de precios, y pueden sufrir fluctuaciones de precios repentinas y bruscas.

El ICE BofA Euro Corporate Index replica la rentabilidad de la deuda corporativa de crédito global denominada en euros y emitida al público en los mercados nacionales de eurobonos o miembros de la zona euro.

El ICE BofA Euro High Yield Index replica la rentabilidad de la deuda corporativa denominada en euros con calificación inferior a crédito global emitida al público en los mercados nacionales de euros o de eurobonos.

El ICE BofA US Corporate Index replica la rentabilidad de la deuda corporativa de crédito global denominada en dólares estadounidenses emitida al público en el mercado nacional de EE.UU.

El ICE BofA US High Yield Index replica la rentabilidad de la deuda corporativa denominada en dólares estadounidenses con calificación inferior a crédito global emitida al público en el mercado nacional de EE. UU.

Puntos básicos: Un punto básico (pb) equivale a 1/100 de un punto porcentual, 1pb = 0,01%.

Bono corporativo: Un bono emitido por una empresa. Los bonos ofrecen una rentabilidad a los inversores mediante pagos periódicos y la eventual devolución del dinero invertido inicialmente en la emisión en la fecha de vencimiento.

Cupón: Pago periódico de intereses que se abona por mantener un bono, descrito como un porcentaje del valor nominal de una inversión. Por ejemplo, si un bono tiene un valor nominal de 100 dólares y un cupón anual del 5%, el bono pagará 5 dólares al año en intereses.

Calificaciones crediticias: Puntuación otorgada por una agencia de calificación crediticia como S&P Global Ratings, Moody's y Fitch para evaluar la solvencia de un prestatario. Por ejemplo, S&P (Moody's) clasifica los bonos investment grade desde el más alto AAA (Aaa) hasta BBB (Baa3), y los bonos high yield desde BB (Ba1) hasta B (B1), siendo CCC (Caa1) el más bajo por su calidad decreciente y riesgo más alto; es decir, los prestatarios con calificación CCC entrañan un mayor riesgo de impago.

Diferencial de crédito: diferencia de rendimiento entre valores con un vencimiento similar, pero con una calidad crediticia diferente. La ampliación de los diferenciales indica generalmente un deterioro de la solvencia de los prestatarios corporativos, mientras que su estrechamiento indica una mejora.

Impago: el incumplimiento por un deudor (como un emisor de bonos) de su obligación de pagar intereses o reembolsar la cantidad original prestada a su vencimiento.

Bono high yield: también conocido como bono con calificación inferior a investment grade o bono «basura». Estos bonos suelen conllevar un mayor riesgo de que el emisor incumpla sus pagos, por lo que suelen emitirse con un tipo de interés más alto (cupón) para compensar el riesgo adicional.

Inflación: el ritmo al que suben los precios de los bienes y servicios en la economía. El Índice de Precios al Consumo es una medida de inflación que examina la variación de precios de una cesta de bienes y servicios de consumo a lo largo del tiempo.

Bono de crédito global: Bono emitido normalmente por gobiernos o empresas que se considera que tienen un riesgo relativamente bajo de impago, lo que se refleja en la calificación más alta que les otorgan las agencias de calificación crediticia.

Emisión: El acto de poner bonos a disposición de los inversores por parte de la empresa prestataria (emisora), normalmente a través de la venta de bonos al público o a instituciones financieras.

Política monetaria: las políticas de un banco central orientadas a influir en el nivel de inflación y crecimiento de una economía. Entre los instrumentos de política monetaria se encuentran la fijación de los tipos de interés y el control de la oferta de dinero.

Rentabilidad total: El rendimiento combinado de las rentas y el posible cambio en el valor del capital de una inversión.

Rendimiento: nivel de rentas de un valor durante un periodo determinado, expresado normalmente como porcentaje.

Yield to worst: El rendimiento más bajo que puede alcanzar un bono (índice) siempre que el emisor o emisores no incurran en impago. Tiene en cuenta características especiales como las opciones de compra (que otorgan a los emisores el derecho de rescatar o reembosar un bono en una fecha específica).

La volatilidad mide el riesgo utilizando la dispersión de los rendimientos de una inversión determinada. Es la tasa y el grado en que el precio de una cartera, valor o índice sube y baja.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Cuando los tipos de interés aumenten (o desciendan), los precios de bonos diferentes se verán afectados de manera diferente. En particular, los precios de los bonos suelen descender cuando los tipos de interés aumentan o se espera que aumenten. Así sucede especialmente con los bonos con mayor sensibilidad a las variaciones de los tipos de interés. Una parte importante del fondo puede estar invertida en este tipo de bonos (o derivados de bonos), por lo que la subida de los tipos de interés puede tener un impacto negativo en las rentabilidades del fondo.