Auge de los centros de datos: Navegando por la crisis energética

A medida que avanza la expansión de los centros de datos impulsada por la inteligencia artificial (IA), el gestor de carteras Aaron Scully explora las oportunidades de crecimiento y cómo los inversores pueden sortear los cuellos de botella de la electricidad.

6 minutos de lectura

Aspectos destacados:

- La expansión global de los centros de datos está siendo impulsada en gran medida por los avances en inteligencia artificial (IA), lo que lleva a un aumento en la demanda de electricidad que podría superar la capacidad de la infraestructura de red existente para suministrar suficiente energía.

- Los posibles cuellos de botella de la electricidad crean riesgos y oportunidades para los inversores. Podrían obstaculizar el crecimiento de las empresas de centros de datos, IA e industrias relacionadas, pero también pueden abrir oportunidades entre los proveedores de energía renovable, eficiencia energética y componentes.

- En nuestra opinión, los inversores deben dar prioridad a las empresas que contribuyen a la expansión de los centros de datos, al tiempo que supervisan activamente los cuellos de botella de electricidad que se avecinan y buscan empresas especializadas que aborden los límites de la infraestructura.

Los centros de datos son instalaciones altamente especializadas que albergan infraestructuras como servidores y dispositivos de almacenamiento para servicios en línea, plataformas de IA y mucho más. A medida que aumentan las necesidades de datos en todo el mundo, se prevé que las principales empresas tecnológicas inviertan 1 billón de dólares en nuevos centros de datos en los próximos cinco años1 para satisfacer la creación de datos actual y prevista, que se espera que aumente un 21 % en 2024.número arábigo

Esta rápida expansión está impulsando la demanda de electricidad. En Estados Unidos, los centros de datos representaron el 4% del uso de electricidad en 2022. Para 2026, se espera que crezca hasta el 6%3 , ya que el cambio hacia racks de datos de IA que consumen más energía, que requieren hasta siete veces más energía que las configuraciones tradicionales, acelera el crecimiento de la demanda de electricidad en toda la industria hasta el 10% anual hasta 2030.4

A nivel mundial, la demanda de electricidad está a punto de inflexión, con proyecciones que prevén un crecimiento anual promedio del 3,4% hasta 2026.5 Este crecimiento debería estar respaldado por los vientos de cola económicos, la electrificación residencial y automotriz, las nuevas instalaciones de fabricación de energía limpia y la proliferación de centros de datos. Este crecimiento mundial contrasta con el crecimiento relativamente moderado desde 2018 y un modesto crecimiento realizado de Estados Unidos del 0,4% entre 2010 y 2022.6

La pregunta crítica es, ¿puede el suministro actual de electricidad mantenerse al día con esta creciente demanda?

Embotellamientos

La situación es especialmente grave en Estados Unidos, donde se encuentran más de la mitad de los aproximadamente 9.000 centros de datos en todo el mundo.7 En los próximos cinco años, se espera que Estados Unidos necesite más capacidad de generación para los centros de datos específicos de IA que la capacidad de la red de transmisión.

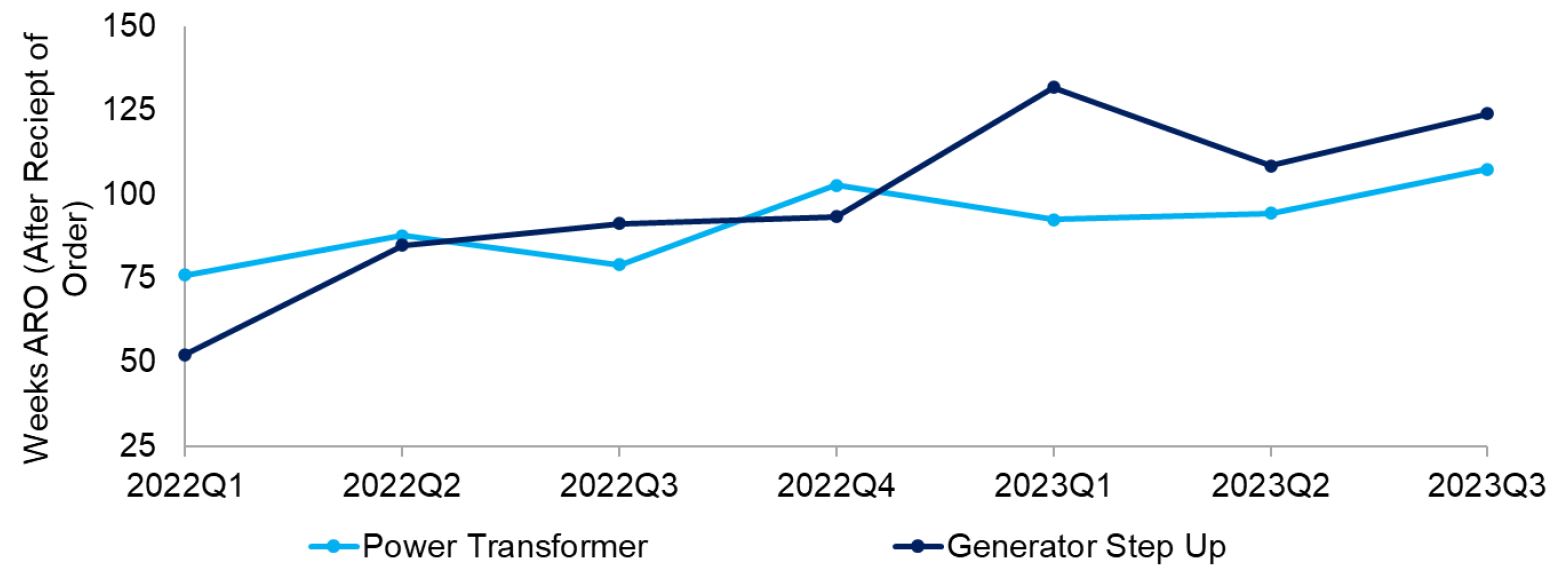

La capacidad de la red ya es un factor limitante en varias ubicaciones del mercado de Nivel 1 de EE. UU., incluido el norte de Virginia, Arizona y Santa Clara, California. Incluso si se puede generar suficiente electricidad, los cuellos de botella en las líneas de transmisión, los transformadores y otros componentes esenciales podrían detener la construcción de los centros de datos.

Figura 1: Los plazos de entrega de los transformadores de potencia y los generadores han aumentado a más de dos años.

Fuente: Wood Mackenzie, "La escasez de suministro y un mercado inflexible dan lugar a plazos de entrega de transformadores de alta potencia", 22 de noviembre de 2023.

Las implicaciones podrían extenderse a todo el sector tecnológico. Sin suficientes centros de datos nuevos, los proveedores de servicios de IA podrían verse obligados a asignar recursos computacionales limitados solo a las aplicaciones de mayor valor. Además, la demanda ilimitada de unidades de procesamiento gráfico (GPU) podría volverse irrelevante si no hay suficientes centros de datos y electricidad para aprovechar las capacidades de los productos.

Oportunidades en renovables y eficiencia energética

En el lado positivo, el posible déficit en el suministro de electricidad tradicional abre la puerta a soluciones de energía renovable, especialmente con el impulso de los proveedores de la nube para lograr cero emisiones netas y energía limpia.

Cinco gigantes tecnológicos por sí solos representaron más de la mitad de las compras corporativas de energías renovables en todo el mundo, según un informe de S&P Global de 2023.8 Para 2026, se prevé que la participación de las energías renovables en la generación de electricidad aumente y compense el crecimiento de la demanda en economías avanzadas como Estados Unidos y la Unión Europea, lo que ayudará a desplazar a los combustibles fósiles.9

En EE.UU., la cola de interconexión -proyectos a la espera de conexión a la red eléctrica, un indicador de desarrollo a corto plazo- aumentó a más de dos teravatios a mediados de 2023, que es más que la capacidad de la flota estadounidense existente. Las energías renovables representan casi el 95% del mix.10

Esta transición destaca la oportunidad para los desarrolladores de energías renovables en América del Norte. Los desarrolladores especializados como Innergex y Boralex se destacan por su capacidad para navegar por las aprobaciones del gobierno local y las Primeras Naciones. En el Reino Unido, SSE Renewables es un proveedor notable de desarrollo eólico marino. Mientras tanto, los proveedores de cable de alta tensión como Prysmian Group, con sede en Italia, desempeñan un papel crucial en la ampliación de la red para apoyar los emplazamientos de energías renovables en zonas menos pobladas.

Para los operadores de centros de datos, asegurar un suministro de energía suficiente y aumentar la eficiencia son las principales prioridades. Las estrategias van desde la reubicación de las operaciones más cerca de las fuentes de energía en los mercados de nivel 2 hasta la exploración de opciones de autogeneración como microrredes, pilas de combustible, pequeños reactores nucleares y energía de hidrógeno.

En cuanto a la eficiencia, a pesar del crecimiento sustancial de la infraestructura en la nube durante la última década, el consumo de energía de los centros de datos globales ha aumentado modestamente desde 2015 gracias a las ganancias de eficiencia. Y, en nuestra opinión, hay razones para creer que estas ganancias de eficiencia pueden compensar al menos parte de la demanda adicional de energía de la IA.

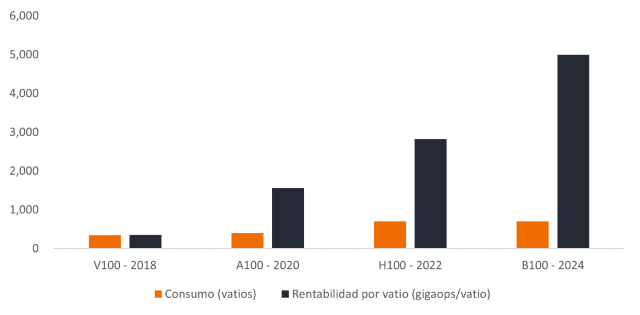

Hay esfuerzos continuos para mejorar la eficiencia de los modelos de lenguaje y las GPU de IA de gran tamaño. Por ejemplo, mientras que el consumo de energía de la GPU Nvidia aumentó de 350 vatios en 2018 a 700 vatios en 2024, el rendimiento por vatio ha aumentado exponencialmente (consulte la Figura 2 a continuación). En un artículo reciente, nuestros gestores de carteras del equipo de tecnología y propiedades analizan el último lanzamiento de la GPU Nvidia B100 y exploran la demanda de los centros de datos desde la perspectiva de la propiedad.

Figura 2: Mejoras rápidas en el rendimiento por vatio de la GPU del centro de datos de Nvidia por generación

Fuente: Nvidia y Nextplatform. Análisis de Janus Henderson Investors basado en FP16 Tensor Core.

Fuente: Nvidia y Nextplatform. Análisis de Janus Henderson Investors basado en FP16 Tensor Core.

Oportunidades con habilitadores clave del centro de datos

Varios actores clave se beneficiarán del auge de los centros de datos, incluido Equinix, el mayor propietario de centros de datos, y proveedores de equipos como Vertiv y Eaton. Las implicaciones abarcan la cadena de suministro de energía en general, incluidas empresas como Prysmian y Schneider Electric, que están preparadas para beneficiarse del aumento de las necesidades de electrificación.

Otro facilitador de los nuevos centros de datos son los sistemas de refrigeración de alta eficiencia. Las cargas de trabajo de IA exigen cálculos masivos y aumentan exponencialmente la producción de calor en los centros de datos. Los centros que adoptan tecnologías de refrigeración líquida pueden reducir el consumo de energía en un 20% en comparación con la refrigeración por aire tradicional.11 Empresas especializadas como Nvent ofrecen estas soluciones térmicas.

Las empresas de servicios públicos se están preparando para el salto significativo en la carga de energía proyectada mediante la búsqueda de fuertes aumentos en el presupuesto de gastos de capital para reforzar la infraestructura de la red. Los proveedores de componentes como transformadores de medida, recortes e interruptores podrían beneficiarse del aumento del gasto, junto con los fabricantes de líneas de transmisión.

Sopesar la demanda de energía de la IA con beneficios

Si bien las aplicaciones de la IA son relativamente incipientes y tienen muchas incertidumbres, tiene el potencial de generar beneficios que podrían justificar el aumento del uso de energía, particularmente a medida que las energías renovables desplazan a los combustibles fósiles para alimentar los centros de datos.

La IA podría mejorar drásticamente la productividad humana al reasignar recursos de manera más efectiva. Además, tiene potencial para catalizar avances en la atención médica al acelerar la biomedicina y el descubrimiento de fármacos y permitir tratamientos personalizados a gran escala.

Un mercado en rápida evolución

La industria de los centros de datos está evolucionando rápidamente gracias a la innovación tecnológica. Para los inversores, esto presenta importantes oportunidades de crecimiento, pero también escollos si no se sigue de cerca la evolución.

Para los inversores que buscan participar en los vientos de cola del crecimiento de los centros de datos, creemos que la supervisión proactiva de los cuellos de botella que se avecinan y de las empresas especializadas que brindan soluciones es crucial, al igual que la gestión de los riesgos asociados.

1 Stephen Tusa, Jr., et al., JP Morgan Research Note, 29 de febrero de 2024.

2 Pranay Ahlawat, et al., "Una nueva arquitectura para gestionar los costes y la complejidad de los datos", Boston Consulting Group, febrero de 2023.

3 Agencia Internacional de la Energía, "Informe sobre la electricidad en 2024", enero de 2024.

4 Srini Bangalore. et al., "Investing in the rising data center economy", McKinsey & Company, 17 de enero de 2023.

5 Agencia Internacional de la Energía, "Informe sobre la electricidad en 2024", enero de 2024.

6 Statista.com; Revisión mensual de energía de la EIA

7 Cloudscene vía Statista, a partir de septiembre de 2023.

8 A. Wilson, "Las empresas de centros de datos continúan comprando energías renovables, superando los 40 GW en EE. UU., S&P Global", 28 de marzo de 2023.

9 Agencia Internacional de la Energía, "Informe sobre la electricidad en 2024", enero de 2024.

10 T. Lenoir, "Análisis de las colas de interconexión de EE. UU. 2023", S&P Global, 28 de agosto de 2023.

11 Agencia Internacional de la Energía, "Informe sobre la electricidad en 2024", enero de 2024.

Información importante

Las referencias a títulos específicos no constituyen una recomendación para la compra, venta, o el mantenimiento de ningún valor, estrategia de inversión o sector del mercado, y no se ha de suponer que sean rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

Los sectores tecnológicos pueden verse muy afectados por la obsolescencia de la tecnología existente, unos ciclos de producto cortos, las caídas de los precios y beneficios, la competencia de nuevos participantes de mercado y las condiciones económicas generales. Una inversión concentrada en un solo sector podría ser más volátil que la rentabilidad de inversiones menos concentradas y que el mercado en su conjunto.

Las inversiones concentradas en un solo sector, industria o área geográfica son más susceptible a factores que afectan a ese grupo y podrían ser más volátiles que la rentabilidad de inversiones menos concentradas o que el mercado en general.

Los sectores energéticos pueden verse afectados considerablemente por las fluctuaciones en los precios de la energía y la oferta y demanda de combustibles, la conservación, el éxito de los proyectos de prospección, los impuestos y otros reglamentos gubernamentales.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

6 minutos de lectura

Aspectos destacados:

- La expansión global de los centros de datos está siendo impulsada en gran medida por los avances en inteligencia artificial (IA), lo que lleva a un aumento en la demanda de electricidad que podría superar la capacidad de la infraestructura de red existente para suministrar suficiente energía.

- Los posibles cuellos de botella de la electricidad crean riesgos y oportunidades para los inversores. Podrían obstaculizar el crecimiento de las empresas de centros de datos, IA e industrias relacionadas, pero también pueden abrir oportunidades entre los proveedores de energía renovable, eficiencia energética y componentes.

- En nuestra opinión, los inversores deben dar prioridad a las empresas que contribuyen a la expansión de los centros de datos, al tiempo que supervisan activamente los cuellos de botella de electricidad que se avecinan y buscan empresas especializadas que aborden los límites de la infraestructura.