Aspectos destacados:

- El conjunto de oportunidades en constante cambio crea un potencial alcista selectivo. Un contexto macroeconómico complejo oculta un panorama en constante evolución, en el que los cambios en la asignación de capital, la dinámica sectorial y la orientación de las políticas están creando nuevas áreas de oportunidad que aún no se han valorado en su justa medida.

- La inversión respaldada por políticas está impulsando oportunidades selectivas. La seguridad energética, la defensa, las energías renovables, la electrificación y los materiales industriales se han beneficiado de un apoyo político sostenido y un ciclo mejorado de gasto de capital.

- La IA y la infraestructura destacan las fortalezas subestimadas de Europa. Más que la tecnología de titulares, Europa se beneficiará de las tecnologías habilitadoras: energía, redes, automatización y materiales, donde la eficiencia y la escala se recompensan cada vez más.

Los mercados de valores europeos están navegando un entorno más incierto, pero bajo la superficie, vemos poderosas tendencias estructurales que crean nuevas oportunidades para los inversores que están dispuestos a mirar más allá de los titulares.

En el momento de escribir esto a mediados de mayo, las noticias sobre el conflicto en el Medio Oriente siguen siendo altamente volátiles, lo que hace difícil evaluar el impacto en el mercado con algún grado de precisión. La eventual duración del conflicto determinará hasta qué punto pueden reafirmarse las señales económicas generalmente positivas observadas a principios de año a ambos lados del Atlántico, o si una narrativa de precios del petróleo sostenidos más altos, la vuelta de la inflación y las disrupciones en la cadena de suministro tomará el control.

Mientras tanto, los bancos centrales permanecen cautelosos en todo el bloque, con el Banco Central Europeo (BCE) optando por mantener restrictiva la política monetaria, manteniendo las tasas estables mientras deja la puerta abierta a un mayor endurecimiento.

La visión más constructiva

Aunque el panorama macroeconómico a corto plazo puede parecer desafiante, creemos que oculta una historia más constructiva para la renta variable europea. Estamos viendo los planes de reforma más significativos de los últimos años, enfocados en la electrificación y modernización de la red, una política industrial más coordinada, y esfuerzos para movilizar el gran potencial de inversión sin explotar de los ahorros de los hogares de la UE. Factores como la reforma del mercado de titulización, una postura más estricta respecto a las importaciones, los avances en la reducción de las cargas administrativas y una actitud más abierta hacia el desarrollo tecnológico y en ámbitos con una gran carga burocrática, como las emisiones de carbono, están abriendo nuevas vías de inversión.

Aunque el panorama 'macro' a corto plazo pueda parecer incómodo, creemos que es importante ver más allá de la posible debilidad cíclica para enfocarnos en un conjunto de poderosos impulsores estructurales que están remodelando el conjunto de oportunidades para la renta variable europea:

1. Competencia estratégica por recursos críticos: desde tierras raras hasta energía, el suministro global es escaso después de años de baja inversión. Los eventos recientes han obligado a los inversores a pensar más profundamente sobre el valor estratégico de la energía, no solo el petróleo y el gas, sino de dónde proviene y cuán segura es esa fuente de suministro.

Las empresas vinculadas a la materia prima, y el equipo necesario para extraerla o procesarla, están entrando en lo que podría ser un largo auge. Las perspectivas de un fuerte ciclo de inversión de ‘recuperación’ tienen ramificaciones para toda la cadena de suministro, con un potencial significativo para que el poder de fijación de precios reaparezca donde la capacidad es limitada. Tanto en lo que respecta a las empresas energéticas y mineras como a los sectores anteriores y posteriores a la cadena de valor, que se encuentran en una posición idónea para beneficiarse de la inversión.

2.º Áreas de apoyo político creciente: las energías renovables son una clara prioridad ya que la región busca reducir la dependencia de combustibles fósiles importados. Una segunda crisis energética en tan solo unos pocos años ha puesto de manifiesto una realidad política: Europa depende en gran medida de los combustibles fósiles importados, y la seguridad energética está ahora estrechamente ligada a la seguridad económica. El objetivo no es solo la descarbonización; también es reducir la exposición a la energía importada e incrementar la estabilidad en la base de costos para hogares e industria.

El apoyo político también se está ampliando a sectores seleccionados que forman los pilares de la economía, como los materiales industriales (acero, productos químicos, etc) y la manufactura. En un mundo con una política comercial más contundente y cadenas de suministro más restrictivas, la idea de dejar que la capacidad estratégica se desplace al extranjero está siendo cuestionada. Más directamente, esperamos que las acciones de defensa sigan beneficiándose del renovado (y a largo plazo) enfoque en las necesidades de instrumento del bloque, reduciendo la dependencia de proveedores externos.

El sector bancario se benefició inicialmente del renovado enfoque de la política tras el informe de Draghi a finales de 2024, lo que catalizó una serie de iniciativas de la Comisión Europea destinadas a fortalecer los mercados de capitales y la integración financiera. Sin embargo, el impulso se ha moderado más recientemente, con muchas propuestas sujetas a las complejidades del proceso político de la UE, donde la alineación entre instituciones, reguladores y partes interesadas puede ser prolongada. No obstante, seguimos creyendo que la dirección del viaje sigue siendo alentadora.

Mientras tanto, la defensa sigue siendo un área de apoyo estructural dado que las prioridades de instrumento del bloque están evolucionando. Sin embargo, aunque es probable que el gasto comprometido se cumpla, hay un debate en curso sobre la dirección de la inversión, particularmente el equilibrio entre los sistemas tradicionales y las capacidades asimétricas más nuevas como los drones y las tecnologías de largo alcance.

3.º Un impulso para la innovación: el desafío económico estructural de Europa a menudo se ha enmarcado como una falta de innovación. La inversión en investigación ha sido escasa y, históricamente, una parte excesiva del gasto se ha destinado a sectores de «tecnología intermedia» que, si bien en el pasado fueron motores de crecimiento, ahora se acercan más a la categoría de «fuentes de ingresos».

Pero la idea de que «Europa carece de innovación» es también una simplificación excesiva. La oportunidad se encuentra cada vez más en segmentos de liderazgo global; empresas que habilitan las tecnologías que impulsan las economías modernas. Esto incluye la computación avanzada,la automatización industrial, la electrificación, y la infraestructura requerida para mover energía y datos de manera eficiente.

IA: el tema inevitable que está remodelando la atención del mercado

Las herramientas de IA (inteligencia artificial) están reduciendo rápidamente la necesidad de funciones grandes de ventas, generales y administrativas, lo que lleva a los inversores a pivotar hacia operadores más ágiles: empresas que pueden entregar resultados más rápido con menos capas y menores gastos generales. La brecha de rentabilidad acelerada desde la segunda mitad de 2025 sugiere que los mercados ya están reevaluando qué empresas merecen valoraciones de prima, recompensando a aquellas vistas como capaces de integrar IA en flujos de trabajo, productividad y apalancamiento operativo.

Figura 1: Los mercados premian la eficiencia en la era de la IA

Fuente: Societe Generale, Janus Henderson Investors, a 20 de abril de 2026. Nota: SG&A=ventas, generales y administración. Reajustado a 100 el 31 de diciembre de 2024. Universo de acciones analizadas está dentro del S&P 500 Index. La rentabilidad histórica no predice las rentabilidades futuras.

La IA no solo está cambiando cómo perciben los inversores a las empresas. Las demandas de escalabilidad de la IA requieren una gran cantidad de infraestructura física, materiales e inversión, en lo que respecta a la capacidad informática, las redes, la generación de energía, la inversión en la red y la construcción y equipo especializado que lo hacen posible. Estas son áreas donde partes del mercado europeo tienen una exposición significativa.

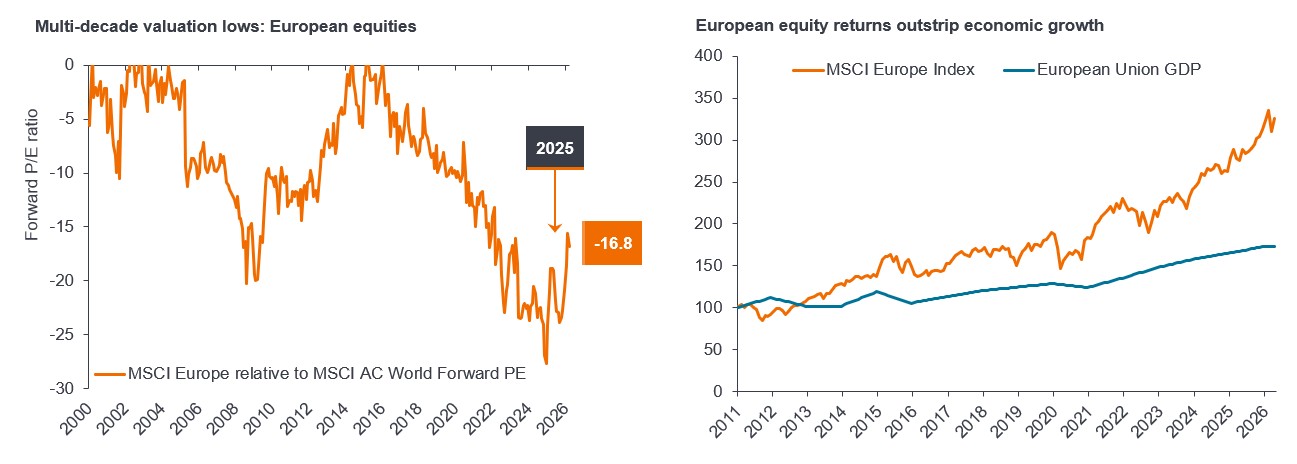

Por qué Europa todavía puede ofrecer una mezcla convincente

El argumento a favor de la renta variable europea es aquel que combina exposición a fuerzas estructurales globales con factores relacionados con la mejora doméstica a medida que las reformas y el impulso inversor continúan. Empresas posicionadas globalmente que pueden componer el crecimiento a través de la demanda estructural (incluso si el crecimiento europeo no es inspirador), con el potencial de una narrativa de recuperación doméstica, con progresos incrementales que compondrán el impacto.

Figura 2: la renta variable europea ≠ el PIB europeo

Fuente: previsiones de consenso de Bloomberg, análisis de Janus Henderson Investors, a 31 de marzo de 2026 (renta variable europea a mínimos de valoración de varias décadas). No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones. Fuente: (RHS) Bloomberg, Eurostat, Janus Henderson Investors, a 31 de marzo de 2026 (la renta variable europea supera el crecimiento económico). Nota: índice de rentabilidad total MSCI Europe EUR y producto interno bruto (PIB) de la Unión Europea base 100 el 1 de enero de 2010. A partir de 2026, el PIB de la Unión Europea es una estimación usando proyecciones del BCE. La rentabilidad histórica no predice las rentabilidades futuras.

Nada de esto elimina los riesgos. La inflación provocada por la energía, las tasas más altas por más tiempo, o una escalada en las tensiones geopolíticas son todas fuentes potenciales de incertidumbre. Pero el argumento para Europa se trata más de reconocer dónde se está produciendo el cambio estructural, dónde los ciclos de inversión de capital están mostrando impulso,y dónde la política está cambiando para apoyar la innovación. El conjunto de oportunidades de Europa puede ser más resiliente, y más diverso, de lo que sugieren los titulares.

Bonos de titulización de activos (ABS): valores financieros que están «respaldados» (o garantizados) por activos vigentes (p. ej. préstamos, deudas de tarjetas de crédito o arrendamientos), normalmente aquellos que generan algún tipo de ingresos (flujos de caja) a lo largo del tiempo.

Banco central: una institución responsable de gestionar la moneda, la oferta monetaria y las tasas de interés de un país o región, típicamente con el objetivo de mantener la estabilidad de precios y apoyar el crecimiento económico.

materia prima: materias primas o productos agrícolas primarios que se pueden comprar y vender, como petróleo, gas, metales o productos alimenticios. Las materias primas se utilizan a menudo como insumos en la producción de otros productos y servicios.

Renta variable: acción que representa la propiedad en una empresa. Los inversores de renta variable participan en las ganancias y pérdidas de una empresa y pueden recibir dividendos así como el crecimiento del capital si el precio de la acción sube.

Inflación: la tasa a la que aumenta el nivel general de precios de bienes y servicios con el tiempo, reduciendo el poder adquisitivo del dinero.

Tasas de interés: El costo de pedir dinero prestado o el rendimiento obtenido sobre los ahorros, generalmente expresado como un porcentaje. Los tipos de interés son una herramienta clave utilizada por los bancos centrales para influir en la actividad económica y la inflación.

PER futuro: Un ratio popular utilizado para valorar las acciones de una empresa en comparación con otras acciones o un índice de referencia. Se calcula dividiendo el precio actual de la acción entre sus ganancias futuras (generalmente para los siguientes 12 meses) por acción.

El índice MSCI All Country World Index (ACWI) es un índice de renta variable global que mide la rentabilidad de tanto países desarrollados como de mercado emergente. El índice MSCI Europe EUR índice de rentabilidad total neto refleja una representación de los valores de gran y mid cap en los países de mercados desarrollados en Europa. Índice del producto interior bruto de la Unión Europea es una serie temporal no comercializable que rastrea el nivel o crecimiento de la producción económica de la Unión Europea.

Valoración: una medida de cuánto vale una compañía, activo o mercado, a menudo evaluada utilizando métricas como ratios de precio-beneficio, flujo de caja o valor de activos. Las valoraciones ayudan a los inversores a juzgar si una inversión parece cara o barata.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté "cubierto"), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté "cubierto"), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo implica un alto nivel de actividad de compra y venta y, como tal, incurrirá en un mayor nivel de costes de transacción que un fondo que opera con menor frecuencia. Estos costes de transacción son adicionales a los gastos corrientes del Fondo.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté "cubierto"), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.