Aspectos destacados:

- El crédito corporativo con grado de inversión (IG) se enfrenta a vientos en contra impulsados por la oferta, especialmente entre los hyperscalers, que han emprendido grandes programas de gasto de capital (CapEx) de carácter plurianual. Creemos que diferencial tendría que moverse sustancialmente desde los niveles actuales para que la valoración de los hiperescaladores empiece a parecer atractiva.

- A diferencia del mercado IG, el high yield ofrece oportunidades en expansión vinculadas a la IA, con una exposición mínima a emisiones directas a los hiperescaladores, factores técnicos más sólidos y una mejor valoración.

- Aunque el crédito titulizado ofrece algunas de las oportunidades de valor relativo más atractivas, el entorno del crédito titulizado puede conllevar un mayor nivel de riesgo potencial, lo que, en nuestra opinión, hace necesario un enfoque activo y basado en el análisis.

La rápida aceleración del gasto de capital relacionado con inteligencia artificial (IA) está transformando el panorama del renta fija, principalmente debido a un fuerte aumento en la emisión de bonos por parte de grandes emisores tecnológicos y de infraestructuras. A corto plazo, las implicaciones para el inversor pueden tener diferencias, pues la dinámica de oferta, la disciplina de balance y la correcta selección del punto de entrada, desempeñan un papel determinante en los resultados.

Como resultado, analizar los mercados de renta fija desde la óptica de la IA exige ir más allá de los titulares y centrarse en cómo los emisores financian el gasto de capital (CapEx) vinculado a la IA, si los diferenciales compensan el riesgo asumido y cómo se comparan las oportunidades en crédito global frente a alternativas ligadas a la IA en high yield y en los mercados de titulizaciones.

1. Bonos corporativos IG

El desarrollo de la infraestructura de IA (centros de datos, chips, energía, redes) estáprogramas de gasto de capital (CapEx) de gran envergadura y a varios años vista, especialmente entre los hyperscalers.1 La emisión vinculada a la IA asciende a cientos de miles de millones de dólares anuales a nivel corporativo y, hasta la fecha, se ha concentrado principalmente en los mercados de crédito global. En consecuencia, incluso los emisores más sólidos se enfrentan a presiones técnicas a corto plazo en un contexto de fuerte aumento de la oferta.

El aumento de las emisiones brutas no ha tenido un efecto uniforme en el diferencial de crédito. Por el contrario, hemos empezado a observar una divergencia notable a nivel de instrumento, con impactos crediticios que difieren de forma significativa en función de la solidez del balance del emisor, su modelo de negocio y su disposición a proteger a los tenedores de bonos. En nuestra opinión, esta divergencia hace que la gestión activa sea cada vez más importante en el entorno actual.

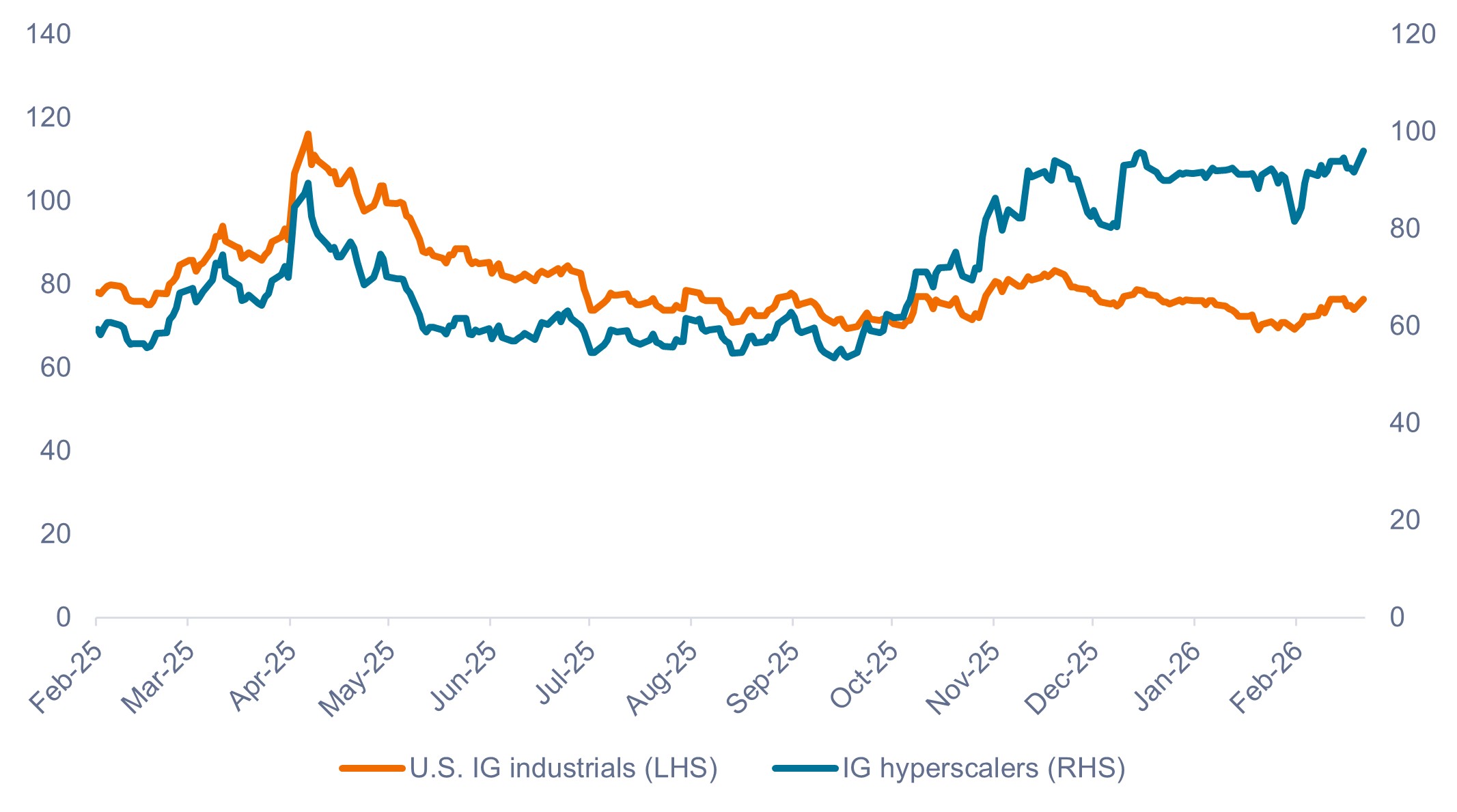

Como se muestra en el Gráfico 1, el diferencial de los hyperscalers se mantuvo ajustado (en nuestra opinión, de forma poco sostenible) frente al sector industrial durante gran parte de 2025, antes de empezar a ampliarse a finales de año para reflejar sus ambiciosos planes de gasto en bienes de capital.

Gráfico 1: Diferencial de crédito entre hiperescaladores e IG industriales (febrero de 2025 – febrero de 2026)

El diferencial de los hyperscalres comenzó a ampliarse a finales del tercer trimestre de 25, pero es posible que aún no refleje plenamente los riesgos técnicos y fundamentales.

Fuente: Bloomberg, Janus Henderson Investors, a 23 de febrero de 2026.

La evidencia histórica muestra que los grandes ciclos de CapEx financiados principalmente con deuda suelen ir seguidos por una ampliación significativa de los diferenciales de crédito. A pesar de la reciente ampliación, creemos que el conjunto de los hyperscalers sigue presentando valoraciones elevadas en términos históricos, ya que los diferenciales actuales continúan reflejando una elevada confianza en la ejecución, lo que deja un margen de error limitado.

En esencia, consideramos que los diferenciales tendrían que ampliarse de forma significativa desde los niveles actuales antes de que las valoraciones de los hyperscalers comiencen a resultar atractivas.

2. High yield

Los primeros beneficiarios dentro del high yield han sido los generadores de energía, en particular los productores independientes de energía (IPP), dadas las crecientes necesidades energéticas de los centros de datos de IA y los contratos de energía a largo plazo de los hyperscalers. (Para poner en perspectiva la demanda de energía de los chips y la aplicación de IA, algunas estimaciones sugieren que se necesitará el equivalente a tres veces el consumo de energía de la ciudad de Nueva York para mantener la red en el 2030).

A medida que se intensifican las limitaciones en el suministro eléctrico, las oportunidades se han ampliado hacia centros de datos vinculados a la IA, incluyendo compañías que están reorientando desde la minería de bitcoin hacia la computación de alto rendimiento (HPC), respaldadas por estructuras de financiación innovadoras basadas en contratos de arrendamiento que priorizan el servicio de la deuda.

Una nueva generación de operadores nativos de IA "neo cloud" amplía aún más el universo invertible, mientras que los proveedores upstream de memoria y redes añaden tanto exposición cíclica como estructural

Por último, aunque las alianzas competitivas entre semiconductores, cloud y software están reconfigurando el ecosistema y generando tanto oportunidades como volatilidad, se espera que el gasto de capital (CapEx) impulsado por la IA continúe respaldando a un número creciente de emisores high‑yield a lo largo de la cadena de suministro de centros de datos.

Creemos que las valoraciones son más atractivas en el segmento de high yield. Como ejemplo, Terawulf Inc., con calificación BB, se convirtió en el primer minero de Bitcoin en pivotar hacia HPC con un contrato de arrendamiento a largo plazo de Google yacudir al mercado high yield para financiarse. La emisión con vencimiento 2030, que viene con un respaldo de arrendamiento de Google, actualmente ofrece alrededor de 260 puntos básicos (pb) de diferencial sobre los bonos del Tesoro de EE. UU., mientras que el bono de duración similar de Google ofrece solo 35 puntos básicos de diferencial sobre los bonos del Tesoro.

3. Crédito titulizado – ABS y CMBS

En nuestra opinión, algunas de las oportunidades más atractivas relacionadas con el desarrollo de centros de datos se encuentran en el mercado de deuda titulizada, en concreto en los ABS y CMBS. Dicho esto, estas operaciones también conllevan un mayor nivel de riesgo e incertidumbre, por lo que resulta fundamental adoptar un enfoque activo y basado en el análisis. La estructura de las operaciones es muy importante, al igual que la tecnología detrás del centro de datos, dónde está ubicado, quiénes son los inquilinos, etc.

Los aspectos técnicos de los mercados de ABS y CMBS son, bajo nuestro punto de vista, más atractivos que los del mercado de crédito IG. Combinando ABS y CMBS, estimamos un volumen de emisiones anuales de entre 25.000 y 30.000 millones de dólares, algo que consideramos fácilmente absorbible dado el tamaño total del mercado de deuda titulizada (en torno a los 5 billones de dólares) (excluyendo MBS de agencia).

A nuestro juicio, las valoraciones de los bonos vinculados a IA también son más atractivas dentro del propio mercado de deuda titulizada, por lo que podrían ofrecer el un mayor potencial alcista. A título indicativo, varias operaciones de CMBS y ABS con calificación BBB ofrecen actualmente más de 300 puntos básicos de diferencial con respecto a los bonos del Tesoro, mientras que los ABS de automóviles prime con calificación similar pueden cotizar en el rango de 125 puntos básicos. En la práctica, el crédito estructurado permite capturar spreads significativamente más atractivos —incluso el doble— que otras clases de renta fija con la misma calificación crediticia, ofreciendo una forma especialmente eficiente de mejorar rentabilidad sin asumir un mayor rating de riesgo.

Si bien Janus Henderson no utiliza las calificaciones crediticias como base principal para valorar el riesgo o determinar valor relativo, este dato ilustra el desacoplamiento existente entre sectores dentro de los mercados de titulizaciones, donde un enfoque bottom‑up y basado en análisis profundo puede identificar oportunidades diferenciadas.

Resumen

Dice lo mismo que el párrafo de arriba pero no… : Dadas las presiones técnicas derivadas de la fuerte oferta en el crédito corporativo investment grade, especialmente entre los hyperscalers, consideramos que los spreads tendrían que ampliarse de forma significativa desde los niveles actuales para que sus valoraciones empiecen a resultar atractivas. En contraste, los segmentos de high yield y crédito estructurado pueden ofrecer un conjunto creciente de oportunidades ligadas a la IA, con mejores factores técnicos y valoraciones más atractivas.

Es importante destacar que la evolución del panorama de la renta fija puede conllevar un mayor nivel de riesgo e incertidumbre, lo que, en nuestra opinión, refuerza la necesidad de un enfoque activo y basado en el análisis, respaldado por un equipo sólido con amplia experiencia en inversión en mercados corporativos y titulizados.

El modelo de colaboración e intercambio de conocimiento de Janus Henderson entre los analistas de renta fija, crédito titulizado y renta variable puede permitirnos ofrecer perspectivas diferenciadas y bien fundamentadas.

1 La cohorte de hiperescaladores está formada por Microsoft, Google, Meta, Amazon y Oracle.

Un punto básico (p.b.) equivale a 1/100 de un punto porcentual. 1 p.b. = 0,01 %. 100 p.b. = 1 %.

El diferencial de crédito es la diferencia de rentabilidad entre valores con un vencimiento similar, pero con una calidad crediticia diferente. Los diferenciales de amplitud creciente indican generalmente un deterioro de la solvencia de los prestatarios corporativos, y si se están estrechando indican una mejora.

La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés. Cuanto mayor es la duración de un bono, mayor es su sensibilidad a los cambios en los tipos, y viceversa.

exceso de rentabilidad es la rentabilidad total de un bono o cartera menos un índice de referencia return (a menudo un tipo libre de riesgo o bono sin riesgo emparejado con duración). Mide la rentabilidad por encima de lo esperado, representando la compensación por asumir crédito, tasa de interés o riesgo de liquidez adicional más allá del tipo libre de riesgo.

Información importante

Las carteras gestionadas de forma activa podrían no producir los resultados previstos. Ninguna estrategia de inversión puede asegurar un beneficio o eliminar el riesgo de pérdida.

Empresas centradas en la inteligencia artificial ("IA"), incluidas las que desarrollan o utilizan tecnologías de IA, pueden enfrentarse a una rápida obsolescencia de los productos, a una intensa competencia y a un mayor escrutinio normativo. Estas empresas a menudo dependen en gran medida de la propiedad intelectual, invierten significativamente en investigación y desarrollo, y dependen de mantener y aumentar la demanda de los consumidores. Sus valores pueden ser más volátiles que los de las empresas que ofrecen tecnologías más establecidas y pueden verse afectados por los riesgos vinculados al uso de la IA en las operaciones comerciales, incluida la responsabilidad legal o el daño a la reputación.

Los valores de renta fija están sujetos a riesgos de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos suelen bajar, y viceversa. La rentabilidad del principal no está garantizada y los precios pueden bajar si un emisor no efectúa puntualmente los pagos o su solidez crediticia se debilita.

high yield bono, o "bono basura", son instrumentos de deuda corporativa con menor calificación crediticia (por debajo de BBB−/Baa3) que ofrecen tasas de interés más altas para compensar un mayor riesgo de incumplimiento. Son emitidos por empresas con una solvencia inferior o altos niveles de endeudamiento. Aunque son más arriesgadas, ofrecen un mayor potencial de alquileres y una menor sensibilidad a las variaciones de los tipos de interés.

Valores de Crédito global: valores emitidos normalmente por gobiernos o empresas de los que se considera que tienen un riesgo relativamente bajo de impago de su deuda. La mayor calidad de dichos bonos se refleja en sus calificaciones de crédito superiores a las de aquellos bonos de los que se considera que tienen un mayor riesgo de impago, como los bonos high yield.

Los productos titulizados, como los bonos de titulización hipotecaria y los bonos de titulización de activos, son más sensibles a las variaciones de los tipos de interés, presentan un riesgo de ampliación del plazo y amortización anticipada, y están expuestos a un mayor riesgo de crédito, de valoración y de liquidez que otros valores de renta fija.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.