Aspectos destacados:

- Como fue el caso con la entrega de comida, los vídeos cortos y las transmisiones en vivo, los consumidores y empresas chinas son los primeros en adoptar la integración de la IA en sus actividades diarias.

- Aunque China carece en gran medida del acceso a los chips más potentes para desarrollar IA, el país se ha vuelto experto en destilar modelos occidentales y ha desplegado agresivamente IA en toda la economía.

- China ha tomado la delantera en la IA física, basándose en su éxito anterior en la automatización de fábricas y vehículos eléctricos.

En abril, Janus Henderson’s Global Technology and Innovation Team asistió a la Cumbre de China de Morgan Stanley en Shenzhen. Para algunos de nosotros, fue la primera vez que visitamos el país desde la pandemia de COVID-19.

Como gestor de activos global, nos beneficiamos enormemente al tener profesionales de inversión basados en la región. Para aquellos de nosotros en los Estados Unidos, el flujo instantáneo de información corporativa y económica nunca ha facilitado tanto el análisis de empresas a distancia. Sin embargo, no hay sustituto para viajar periódicamente a reunirse con los equipos de gestión de las empresas, visitar sus fábricas, y ver sus productos desplegados a través de la economía local.

Nuestra agenda estaba repleta de temas que uno esperaría en una era de innovación tecnológica excepcionalmente rápida. Una de las principales prioridades fue evaluar el progreso de los modelos de IA caseros para los hyperscalers y laboratorios más pequeños, ver cómo las empresas chinas están navegando el “desafío de los chips” planteado por factores geopolíticos y evaluar la salud de los negocios principales de comercio electrónico, pagos y redes sociales de las empresas de Internet. También reservamos tiempo para explorar el progreso en IA física, incl. la automatización de fábricas y robotaxis.

Por fin ubicándonos…

Incluso en nuestros viajes a China antes de la pandemia, nos asombró el grado en que los consumidores chinos viven sus vidas digitalmente. El comercio electrónico, los pagos, y la participación en las redes sociales parecían estar años por delante de lo que los consumidores americanos o europeos estaban cómodos con. En todo caso, la pandemia aceleró esas tendencias. Del mismo modo, parece que las empresas y los consumidores chinos están más dispuestos a adoptar la IA. En un ejemplo revelador, más del 50 % de las canciones lanzadas independientemente en China el año pasado fueron generadas por IA.

el skyline de Shenzhen – apenas una generación de antigüedad

Fuente: Janus Henderson Investors.

La adopción generalizada de una economía digital se hizo evidente con la llegada de un miembro del equipo al país. Después de buscar asiduamente cambiar dólares estadounidenses por renminbi, pronto aprendimos que nadie acepta efectivo - ni los taxis, ni las cafeterías, nadie. Descargar Alipay y Weixin Pay, las principales aplicaciones de pago chinas, es complicado, ya que muchas empresas occidentales restringen el uso de teléfonos corporativos dentro de ciertos países, lo que requiere un teléfono prestado para uso temporal.

Después de haber recreado nuestras identidades digitales para acceder a la funcionalidad de pago, aprendimos rápidamente que aún más aplicaciones, p. ej., mapas y búsqueda, deben ser descargadas, ya que sus equivalentes occidentales son inaccesibles y solo están disponibles en chino.

Fue un buen recordatorio de que, desde una perspectiva digital, China opera en gran medida como una economía cerrada, un hecho que tiene implicaciones para la inversión que discutiremos a continuación.

Internet chino: un paisaje competitivo muy duro

El hecho de tener productos innovadores y una base de clientes dispuesta no necesariamente se traduce en modelos de negocio resilientes. La fuerte inversión y la feroz competencia están volviendo esa realidad a las principales plataformas de Internet de China. El resultado es que se comprimen los márgenes operativos en los negocios de la nube, la entrega de alimentos y el comercio electrónico. Y como la IA tiene el potencial de seguir perturbando estos segmentos, las empresas tienen poco margen de maniobra salvo continuar el ciclo de inversión para mantenerse al día con la competencia. En última instancia, encontramos que el estado actual de las compañías de Internet no es propicio para generar rendimientos sobre el capital invertido, una métrica que seguimos de cerca como un indicador de éxito en la inversión a largo plazo.

Otro obstáculo para los inversores internacionales es la mencionada naturaleza cerrada de la economía digital de China. Una pregunta para considerar es si vale la pena el esfuerzo de obtener exposición a un mercado de aproximadamente 1,4 miles de millones de personas donde prioridades no económicas como el servicio nacional pueden potencialmente influir en la estrategia corporativa, o en su lugar centrarse en plataformas de Internet occidentales que pueden acceder a miles de millones de clientes en todos los continentes.

Una respuesta a este argumento, sin embargo, es que el gobierno central en China ha vuelto a una posición más aceptante hacia las empresas de tecnología privada que la que había mostrado en los últimos años. Detrás de esta promoción de campeones nacionales se encuentra el reconocimiento del gobierno de que un sector privado innovador puede ser útil para lograr las prioridades nacionales. Esto se extiende para el sector tecnológico. En juego no solo está el prestigio nacional, sino también consideraciones geopolíticas, incluyendo el poder militar y el dominio de industrias ascendentes como los vehículos eléctricos.

Otro factor positivo es la estabilización del panorama económico tras años de importantes dificultades para los consumidores, debidas en gran medida a una caída abrupta del valor de los inmuebles.

Los (nuevos) cimientos del poder

Como es el caso en los Estados Unidos, los gigantes de Internet de China (p. ej., Alibaba, Tencent, Bytedance) están liderando la carga en la inversión en IA. Sin embargo, hay varios laboratorios improvisados desarrollando sus propios modelos de IA.

Ambas categorías dependen en gran medida de destilar modelos occidentales más avanzados. Este enfoque se debe a las restricciones impuestas a la exportación de unidades de procesamiento gráfico (GPUs) avanzadas diseñadas en EE. UU.. La necesidad de creatividad de China ha producido algunos resultados impresionantes, con la revelación de DeepSeek de 2025 siendo el ejemplo más revelador. También ayuda a la causa que gran parte de la investigación de IA probablemente evite las restricciones de GPU al acceder a centros de datos en el extranjero.

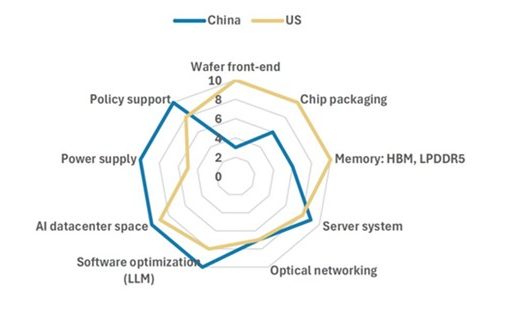

Una comparación de la infraestructura de IA de EE.UU. y China

Mientras que EE.UU. tiene los recursos para avanzar en modelos de frontera, China tiene un suministro de energía extenso y apoyo político para desplegar la IA más rápidamente a través de la economía.

Fuente: Janus Henderson Investors.

No solo la falta de acceso a las GPU más avanzadas inhibe la capacidad de China para desarrollar modelos de IA de frontera, sino que también presenta un desafío con respecto a la eficiencia energética. Alibaba, por ejemplo, espera generar 100 000 millones en ingresos relacionados con IA en su nube dentro de cinco años. Para lograrlo se necesitarán 25 gigavatios de electricidad, lo que supone unos ingresos de aproximadamente 4 000 millones de dólares por gigavatio.

En Estados Unidos, donde los chips son más eficientes desde el punto de vista energético, la referencia del sector se sitúa entre los 10 000 y los 12 000 millones de dólares de ingresos por gigavatio instalado. Con el tiempo, esta fricción podría actuar como un coste de oportunidad que disminuye los rendimientos de China en su considerable inversión en IA.

Lo que a China puede faltarle en el entrenamiento de modelos avanzados de IA, lo compensa con una base de clientes más dispuesta a adoptar IA en sus vidas personales y profesionales, comparado con los variados niveles de escepticismo en América del Norte y Europa. China, después de todo, ha estado a la vanguardia de otras innovaciones digitales, incluyendo la retransmisión en directo, vídeos de formato corto, y el quick commerce. Esta tendencia ha continuado en la era de la IA, como se ilustra con el ejemplo musical y el auge de los microdramas generados por IA.

Dicha adopción podría tener repercusiones mucho más allá de China. Si los consumidores occidentales ajustaran sus comportamientos de manera similar aceptando contenido generado artificialmente, podría representar otra fuente de ingresos atractiva para los proveedores de plataformas de IA, pero una potencial amenaza que los servicios de entretenimiento tradicionales tendrían que abordar.

En algunos aspectos, la falta de acceso de China a las GPUs más avanzadas podría generar beneficios inesperados. En lugar de participar plenamente en la (costosa) carrera por desarrollar los modelos más avanzados, China está centrando sus esfuerzos en refinar modelos desarrollados por otros y en buscar aplicaciones prácticas para ellos, lo que explica la rápida adopción de esta tecnología en el país. En resumen, lo que China carece en capacidades de IA, lo compensa con creces en su implementación. Y a medida que la IA pasa de la fase de entrenamiento a la inferencia, el acceso a las GPU más potentes podría ser menos un obstáculo, ya que los agentes de IA dependen más de las unidades centrales de procesamiento y de los chips de memoria al ejecutar tareas.

En la misma línea, prevemos que China intentará aprovechar sus modelos de inteligencia artificial, respaldándose en su enorme ventaja en materia de generación de energía a bajo coste, para exportar tokens —las unidades fundamentales de datos procesadas por los modelos— a escala industrial, con el fin de satisfacer diversos casos de uso y aplicaciones en todo el mundo. Este sería el último capítulo en el libro de estrategias que China ha utilizado durante los últimos 25 años cuando se convirtió en el fabricante de bajo coste en multitud de industrias.

IA física: ¿el auge de los humanoides?

El tema que nos causó mayor impresión – y donde China lleva una clara ventaja sobre Occidente tanto en innovación como en adopción – es la IA física. Los avances bastante impactantes son el resultado de un matrimonio entre la automatización existente y los modelos de IA. La presencia de la IA física es más evidente en las plantas de producción. Aunque metódico, también se están logrando avances con la robótica humanoide. En todas las aplicaciones, la locomoción ha recorrido un largo camino, pero la manipulación – p. ej., ejecutar tareas específicas típicamente hechas con las manos – aún está en sus primeras etapas.

Un humanoide de vigilancia habilitado por IA dando un paseo por un parque

Fuente: Janus Henderson Investors.

La IA física también carece del vasto catálogo de datos que ha impulsado a los grandes modelos de lenguaje (LLMs) en los últimos años. Pero al igual que con los LLMs, el despliegue de la robótica de IA debería crear un ciclo de retroalimentación donde el uso más amplio genere datos adicionales que luego se puedan utilizar para mejorar los modelos y expandir los casos de uso, impulsando así la escala.

El área donde vemos que la IA física probablemente magnifique una ventaja competitiva existente para China es robotaxis. Una combinación de innovación y apoyo político ha resultado en que China se convierta en el líder mundial en vehículos eléctricos (VE). Si se redujeran las barreras comerciales, la dominación global probablemente no estaría lejos.

El segundo derivado de la adopción de los vehículos eléctricos por parte de China es que los fabricantes de automóviles innovadores integran IA en todo el vehículo, mejorando así la funcionalidad de los vehículos sin conductor. Esto refleja la segmentación de la IA física más amplia que notamos durante nuestra visita. Los productores de vehículos eléctricos representan un carril de hardware existente, pero la IA física también está siendo desarrollada a través de ecosistemas y compañías modelo primero que trazan su propio camino.

Vehículos eléctricos chinos con precios atractivos son plataformas plausibles para una flota de robotaxis

Fuente: Janus Henderson Investors.

Palabras finales

En resumen, nuestra visita a China nos dejó dos impresiones claras y difíciles de olvidar. En primer lugar, el sector tecnológico del país es un caso de estudio de lo que vendrá, no solo en el ámbito de la IA física sino también en cuanto a cómo la IA puede implementarse en la economía tanto de los consumidores como de las empresas. Pero también nos recordó que, como inversores, no podemos simplemente enamorarnos del objeto nuevo y reluciente – debe haber un retorno de inversión aceptable detrás de él. Un ciclo de inversión intenso, una competencia feroz y la compresión de márgenes representan desafíos en este ámbito.

Incluso en un mundo donde el desacoplamiento económico parece inevitable, las tecnologías y su aplicación tienden a cruzar fronteras. Por esta razón, prevemos muchos más viajes a China a medida que el país traza un camino único –y en muchos casos innovador– en la era de la IA.

Información importante

Las empresas centradas en la inteligencia artificial («IA») que desarrollan o utilizan tecnologías de IA pueden enfrentarse a una rápida obsolescencia de los productos, a una intensa competencia y a un mayor control regulatorio. Estas empresas suelen depender en gran medida de la propiedad intelectual, realizan importantes inversiones en investigación y desarrollo, y dependen de mantener y aumentar la demanda de los consumidores. Sus instrumentos pueden ser más volátiles que los de empresas que ofrecen tecnologías más consolidadas y pueden verse afectados por riesgos relacionados con el uso de la IA en las operaciones comerciales, incluyendo la responsabilidad legal o daño reputacional.

Los sectores tecnológicos pueden verse muy afectados por la obsolescencia de la tecnología existente, unos ciclos de producto cortos, las caídas de los precios y beneficios, la competencia de nuevos participantes de mercado y las condiciones económicas generales. Una inversión concentrada en un solo sector podría ser más volátil que la rentabilidad de inversiones menos concentradas y que el mercado en su conjunto.

Los valores extranjeros están sujetos a riesgos adicionales, como las fluctuaciones monetarias, la incertidumbre política y económica, el aumento de la volatilidad, la menor liquidez y las diferentes normas financieras y de información, que son mayores en mercados emergentes.

La rentabilidad del capital invertido (ROIC) mide la eficacia con la que una empresa utilizó el dinero invertido en sus operaciones.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté "cubierto"), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.