Aspectos destacados:

- El crecimiento del empleo en julio quedó muy por debajo de las previsiones, con importantes revisiones a la baja de los meses anteriores, lo que refleja un enfriamiento del mercado laboral. Aunque el menor crecimiento del empleo apunta a la reticencia de las empresas a contratar personal, la solidez de los balances de los consumidores y las empresas respalda la resiliencia económica.

- Las publicaciones económicas, como los datos sobre el empleo del viernes, pueden generar revuelo y ocasionar volatilidad a corto plazo. Seguimos centrados en las tendencias económicas a largo plazo y en varios temas de crecimiento duradero que, según creemos, pueden impulsar la creación de valor a largo plazo, entre ellos la innovación en inteligencia artificial (IA) y salud, el crecimiento de la economía digital y la electrificación de la economía.

- En renta fija, con el tipo de interés de los fondos federales en el 4,375 % y la probabilidad de más rebajas, asumir riesgo de tipos de interés en los tramos iniciales de la curva puede ofrecer diversificación a la cartera y un colchón frente a la posible volatilidad de la renta variable o el crédito.

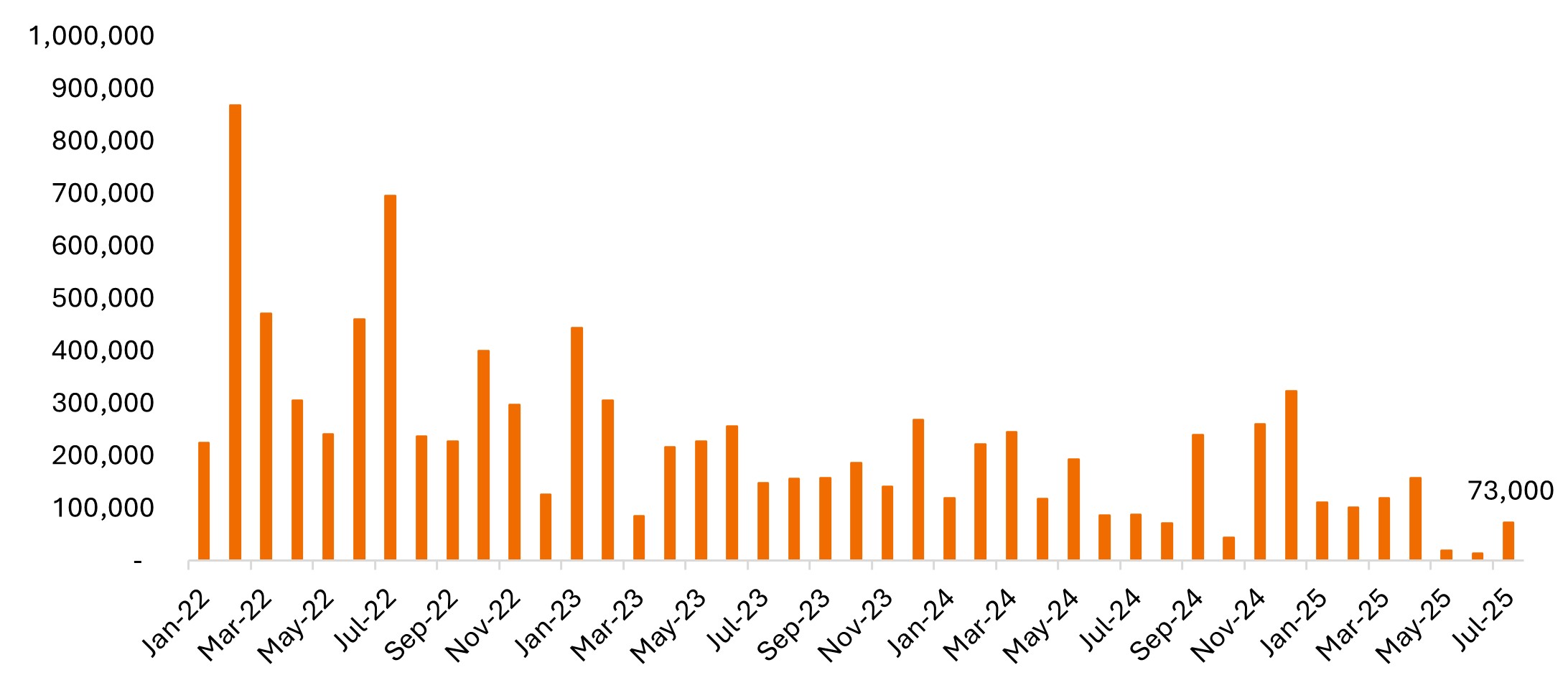

El Departamento de Trabajo de EE. UU. informó el viernes que la economía estadounidense solo creó 73.000 puestos de trabajo en julio, lo que supone una desaceleración importante con respecto a los meses anteriores y muy por debajo de las previsiones de los economistas, que apuntaban a 115.000.1 La tasa de desempleo repuntó ligeramente, hasta el 4,2%, en sintonía con las expectativas, pero por encima del 4,1% del mes anterior.

Además de las decepcionantes cifras generales de julio, las estimaciones sobre el crecimiento del empleo en mayo y junio fueron revisadas a la baja, en un total de 258.000 puestos de trabajo, lo que revela que el mercado laboral fue más débil de lo que comunicado a finales de la primavera y principios del verano.

Empleo no agrícola, variación con respecto al mes anterior

Fuente: Departamento de Trabajo de EE. UU. Desestacionalizado. La variación de mayo de 2025 se revisó a la baja, de 144.000 a 19.000. Junio de 2025 se revisó a la baja, de 147.000 a 14.000.

Fuente: Departamento de Trabajo de EE. UU. Desestacionalizado. La variación de mayo de 2025 se revisó a la baja, de 144.000 a 19.000. Junio de 2025 se revisó a la baja, de 147.000 a 14.000.

Aumentan las probabilidades de relajación monetaria en septiembre

El dato sobre el empleo eleva considerablemente las probabilidades de una bajada de los tipos de interés en septiembre. La Fed ha hecho hincapié reiteradamente su enfoque basado en los datos, y en la conferencia de prensa de la semana pasada, sus responsables señalaron que estaban atentos a los «riesgos de caída del mercado laboral». La debilidad mostrada en las revisiones de las nóminas podría hacer que el banco central centrara más su doble mandato en el máximo empleo frente a la estabilidad de los precios.

Las expectativas del mercado respecto a una bajada de tipos en septiembre han aumentado desde el 42% antes del informe sobre el empleo hasta el 93%. Aunque la disconformidad de dos gobernadores de la Fed en la reunión de la semana pasada no sorprendió, fue una señal de que los argumentos a favor de bajar los tipos iban ganando fuerza. Otro informe malo sobre el empleo, con una escasa creación de puestos de trabajo y un aumento del desempleo, no haría sino aumentar las probabilidades de una bajada en septiembre o de una reducción de 50 puntos básicos, incluso con una inflación elevada.

En ese caso, consideraríamos que una rebaja sería positiva para la economía, aunque la rebaja en septiembre no es definitiva. Los datos sobre el empleo pueden ser volátiles, y un repunte en el próximo informe podría cambiar rápidamente la situación, como sucedió a finales del año pasado. Además, Powell hizo hincapié en la importancia de estar atentos a la tasa de desempleo, que comprende tanto los componentes de la oferta como de la demanda de mano de obra, y no solo la variación del empleo. Aunque está aumentando, la tasa de desempleo sigue siendo relativamente baja, ya que el menor crecimiento de la oferta de mano de obra compensa la ralentización de la contratación. Además, antes de la reunión de septiembre se publicarán varios datos sobre la inflación que podrían influir en la decisión.

Resiliencia duradera

A pesar de los primeros indicios de debilitamiento del mercado laboral, la economía en general sigue exhibiendo resistencia, con un crecimiento más lento pero positivo. Los balances de las empresas siguen siendo excelentes en general, con niveles de deuda reducidos tras la pandemia y tasas de impago sumamente bajas, incluso en un contexto de subida de los tipos de interés.

Las perspectivas positivas sobre los resultados corporativos también se mantienen intactas. Según FactSet, ahora que el 66% de las empresas del S&P 500 ha presentado sus resultados a 1 de agosto de 2025, tanto el porcentaje de empresas con sorpresas positivas en sus resultados como el alcance de dichas sorpresas superan las medias de los últimos diez años.2

El consumo también se mantiene sólido. Los requisitos de pago de la deuda de consumo en relación con los ingresos disponibles se sitúan por debajo de los niveles normales, lo que ofrece capacidad para seguir gastando. Los recientes comentarios de los proveedores de tarjetas de crédito y los indicadores semanales de gasto muestran que el gasto de los consumidores se mantiene sólido.

Estos factores respaldan nuestra opinión de que el panorama laboral refleja un cambio moderado, más que un deterioro económico generalizado. Las solicitudes iniciales de subsidio por desempleo y los datos recientes sobre despidos muestran que las empresas no están despidiendo trabajadores, pero se muestran reacias a contratar, ya que las solicitudes continuas de desempleo no han disminuido. Este patrón tiene sentido, dada la incertidumbre en torno a las políticas comerciales, fiscales, migratorias y de liberalización, así como el impacto potencial de la inteligencia artificial en la productividad.

IA: el comodín de la productividad

El gasto de capital en infraestructuras de IA ha sido una cuestión importante últimamente, con un aumento del gasto por parte de las principales empresas tecnológicas que ha batido nuevos récords y sigue respaldando las tendencias del mercado. Además, los comentarios de la dirección de las empresas reflejan cada vez más el intenso debate sobre el impacto de la IA en las futuras plantillas. Esto sugiere que el mercado laboral podría no crecer tan rápido como en ciclos anteriores debido a las posibles eficiencias motivadas por la IA.

En líneas generales, se espera que los avances significativos en IA impulsen la productividad. El aumento de la productividad beneficia los márgenes corporativos al permitir una mayor producción sin aumentos proporcionales en la mano de obra o los materiales que, de otro modo, podrían elevar la inflación. Desde una perspectiva macroeconómica, la mejora de la productividad favorece el crecimiento sostenible de los salarios y el poder adquisitivo de los consumidores.

Consecuencias para la inversión

Las publicaciones económicas, como los datos sobre el empleo del viernes, pueden generar revuelo y ocasionar volatilidad a corto plazo. Seguimos centrados en las tendencias económicas a largo plazo y en varios temas de crecimiento duradero, como la innovación en inteligencia artificial (IA) y salud, el crecimiento de la economía digital y la electrificación de la economía. Creemos que estas áreas siguen presentando excelentes oportunidades de crecimiento de las rentas y la revalorización del capital.

En renta fija, con el tipo de interés de los fondos federales en el 4,375% y las probabilidades de más rebajas, asumir riesgo de tipos de interés en los tramos iniciales de la curva de tipos puede ofrecer diversificación a la cartera y un colchón frente a la posible volatilidad de la renta variable o la deuda. También se ofrecen atractivos rendimientos iniciales para los inversores que buscan rentas en el mercado actual, así como para aquellos que se posicionan ante un entorno de cambios en los tipos de interés.

La oportunidad de las políticas y la perspectiva a largo plazo

Admitimos la posibilidad de dificultades a corto plazo a medida que los aranceles, las políticas fiscales estimulantes y de liberalización, y la posible relajación de la Fed se apliquen y surtan efecto en la economía, y a medida que comiencen a verse los resultados del gasto de capital impulsado por la inteligencia artificial. Sobre este último punto, prevemos la necesidad de cambiar de perspectiva en lo que respecta al mercado laboral, ya que el aumento de la productividad impulsado por la IA repercutirá en las futuras necesidades de personal. Sin embargo, a la larga, consideramos que la economía se encuentra en una situación sólida y seguimos centrados en los factores favorables a largo plazo que pueden generarse mediante cambios políticos y motores de crecimiento seculares.

1 Fuente: Factset, a 31 de julio de 2025.

2 Fuente: Factset, a 1 de agosto de 2025.

Política monetaria: las medidas que adoptan los bancos centrales para tratar de influir en las tasas de inflación y crecimiento de la economía. Incluye el control de las tasas de interés y la oferta monetaria.

La relajación cuantitativa (QE) es una política monetaria gubernamental utilizada ocasionalmente para aumentar la oferta monetaria mediante la compra de títulos del Estado u otros valores del mercado.

El índice S&P 500® refleja la rentabilidad de las acciones de gran capitalización estadounidenses y representa la rentabilidad general del mercado de renta variable estadounidense.

Volatilidad mide el riesgo tomando la dispersión de rentabilidades de una determinada inversión.

La curva de tipos representa los rendimientos (tipo de interés) de los bonos con una misma calidad crediticia, pero con diferentes fechas de vencimiento. Los bonos con vencimiento a más largo plazo suelen tener un mayor rendimiento.

Información importante

Las empresas centradas en la inteligencia artificial («IA») pueden enfrentarse a una rápida obsolescencia de los productos, a una intensa competencia y a un mayor control regulatorio. Estas empresas suelen depender en gran medida de la propiedad intelectual y realizan importantes inversiones en investigación y desarrollo, que pueden no dar resultados satisfactorios. Sus valores pueden ser más volátiles que los de empresas que ofrecen tecnologías más consolidadas.

La diversificación no garantiza la obtención de beneficios ni elimina el riesgo a sufrir pérdidas de las inversiones.

Los valores de renta variable están sujetos a riesgos, incluido el riesgo de mercado. Las rentabilidades fluctuarán en respuesta a acontecimientos políticos, económicos y relacionados con los emisores.

Los valores de renta fija están sujetos a riesgos de tipo de interés, inflación, crédito e impago. El mercado de bonos es volátil. A medida que suben los tipos de interés, los precios de los bonos suelen bajar, y viceversa. La devolución del capital no está garantizada y los precios pueden disminuir si un emisor no realiza los pagos a tiempo o si su solidez crediticia se debilita.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.