Mirando más allá de los tipos a los beneficios

El gestor de carteras Jeremiah Buckley explica por qué cree que los beneficios serán ahora clave para el crecimiento del mercado, a medida que las empresas se adaptan a los tipos más altos y la inflación se modera.

4 minutos de lectura

Aspectos destacados:

- A la larga, los tipos más altos tendrán amplios efectos en toda la economía; sin embargo, la correlación entre los tipos y las valoraciones del mercado podría no ser tan fuerte como algunos consideran.

- De hecho, este año hemos asistido a una expansión de los múltiplos, a pesar de los tipos mucho más altos, aunque motivada principalmente por un pequeño número de acciones.

- A la larga, los precios de las acciones siguen a los beneficios y creemos que varios factores pueden impulsar el crecimiento de los crecimientos a pesar de los tipos más altos y un entorno de mercado complicado.

Al igual que muchos otros, creemos que los tipos seguirán más altos desde el punto de vista estructural en los próximos años que en la última década, lo que tendrá efectos importantes en toda la economía. Sin embargo, al contrario de la opinión generalizada, creemos que la correlación entre tipos más altos y valoraciones no es tan fuerte como se cree.

¿Determinarán los tipos la valoración del mercado?

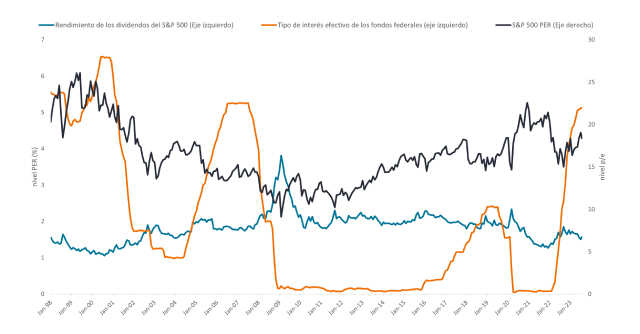

Las valoraciones del mercado de renta variable estadounidense han tendido a mantenerse constantes durante los últimos 25 años, a pesar de las importantes fluctuaciones de los tipos. El múltiplo de precio-beneficio (PER) del índice S&P 500® se sitúa normalmente entre el 10% y el 15%, con un rendimiento por dividendo de aproximadamente entre el 1,7% y el 2%. Como se ve en el Gráfico 1 abajo, el ratio precio-beneficio y el rendimiento por dividendo ha estado en esas horquillas no solo cuando el tipo de los fondos federales era próximo a cero, sino también cuando alcanzaba el 4% o 5%.

Gráfico 1. Precio-beneficio del S&P 500, rendimiento por dividendo del S&P 500 y tipo efectivo de los fondos federales

Fuente: Bloomberg, a 16 de agosto de 2023. Datos del 1 de enero de 1998 al 16 de agosto de 2023.

Fuente: Bloomberg, a 16 de agosto de 2023. Datos del 1 de enero de 1998 al 16 de agosto de 2023.

Los tipos de interés más altos afectan claramente a la demanda de los consumidores y las empresas, y el aumento de los costes financieros ha incidido en nuestras estimaciones de beneficios para 2023 y 2024. El resultado es que, teniendo en cuenta estas estimaciones ajustadas, creemos que los múltiplos de la renta variable continúan en un rango histórico normal, a pesar de que el tipo objetivo de los fondos federales es ahora mucho más alto que hace un año.

¿Qué impulsará el crecimiento de los beneficios?

Aunque excelente, la rentabilidad del mercado de este año ha estado sumamente limitada, dominada por unos cuantos valores tecnológicos que se consideran los probables beneficiarios de la inteligencia artificial (IA). Aunque la apreciación del mercado este año se ha debido en su mayor parte a la expansión de los múltiplos (normalmente, cuando los precios de las acciones suben más que el movimiento correspondiente de los beneficios), creemos que el crecimiento de los beneficios será la clave del movimiento del mercado en lo sucesivo.

Para ello, las empresas están muy centradas en la productividad, que resulta posible gracias a las inversiones tecnológicas (incluida la IA) que podrían ayudar a reducir los costes de las empresas. Creemos que en todos los sectores, las mejores empresas podrán utilizar la IA en su beneficio en lugar de verse afectadas por la disrupción. Vemos oportunidades en las que una idea errónea del mercado ha dado lugar a una divergencia de valor, y seguimos analizando los posibles ganadores y perdedores relacionados con este tema a largo plazo.

El mercado laboral continúa sólido y estamos viendo una mejora en la participación en el mercado laboral, lo que puede ayudar a aliviar la inflación de los costes laborales. Vemos factores de estímulo para las empresas a medida que las cadenas de suministro han comenzado a normalizarse y las empresas vuelven a patrones de producción y pedidos más comunes. Estos factores, junto con la disminución de los costes de los insumos materiales, podrían ayudar a reducir el coste de los bienes vendidos de las empresas y ayudar a mejorar los márgenes. Esto podría suponer una oportunidad, sobre todo en negocios sólidos a largo plazo y que últimamente han sufrido un exceso de existencias.

Aunque esperamos un recorrido volátil y lleno de baches, somos optimistas acerca de las perspectivas de crecimiento de los beneficios para el resto del año y hasta 2024, incluso asumiendo un escenario de crecimiento económico real débil o plano. Si finalmente entramos en una recesión, será una de las más esperadas que jamás hayamos visto y el mercado ya descuenta al menos en parte ese escenario potencial. Los tipos oficiales continúan por encima de lo que sería normal a largo plazo y, en caso de que la demanda se desacelere considerablemente, los bancos centrales disponen de «munición» para estimular el crecimiento.

La calidad es clave en un mercado complejo

Con una política monetaria más restrictiva y un crecimiento real probablemente más débil, creemos que las empresas con ventajas de crecimiento secular liderarán la rentabilidad del mercado de renta variable. En este entorno, es importante centrarse en empresas de mayor calidad: aquellas con sólidas posiciones de capital y una capacidad de fijación de precios garantizada.

Bajo nuestro punto de vista, las empresas con un balance flexible y unos flujos de caja constantes tienen ventaja sobre los competidores que dependen más de unas condiciones financieras más laxas. Además, creemos que las empresas cuyos productos y servicios han generado valor añadido para sus clientes durante años se han ganado el derecho a subir los precios para cubrir los costes inflacionistas y mantener los beneficios.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Riesgos especificos

4 minutos de lectura

Aspectos destacados:

- A la larga, los tipos más altos tendrán amplios efectos en toda la economía; sin embargo, la correlación entre los tipos y las valoraciones del mercado podría no ser tan fuerte como algunos consideran.

- De hecho, este año hemos asistido a una expansión de los múltiplos, a pesar de los tipos mucho más altos, aunque motivada principalmente por un pequeño número de acciones.

- A la larga, los precios de las acciones siguen a los beneficios y creemos que varios factores pueden impulsar el crecimiento de los crecimientos a pesar de los tipos más altos y un entorno de mercado complicado.