Aspectos destacados:

- El mercado global de renta variable repuntó en abril, con los mercados de EE.UU. y de Asia centrados en tecnología liderando las ganancias. Varios índices de referencia recuperaron las pérdidas de marzo y alcanzaron nuevos récords al mejorar el apetito por el riesgo.

- Los bonos soberanos globales tuvieron una rentabilidad mixta a medida que el rendimiento se mantenía elevado, y en algunos casos, aumentaba, en los principales mercados. Los bonos corporativos globales y los activos titulizados registraron rentabilidades positivas conforme los diferenciales se estrecharon junto con el mejoramiento del sentimiento de riesgo.

- A pesar de un conflicto no resuelto en Medio Oriente y precios del petróleo elevados, el sentimiento del inversor cambió decididamente a un enfoque de riesgo,ya que la renta variable se desacopló en gran medida de los mercados energéticos. Un sólido inicio de temporada de resultados y un renovado entusiasmo por la IA sustentó el repunte, incluso cuando los bancos centrales mantuvieron una postura cautelosa y los mercados continuaron fijando un paisaje de tasas de interés más elevadas hasta 2026.

La renta variable global repuntó con fuerza en abril al mejorar el apetito por el riesgo y los mercados dejaron de lado la persistente incertidumbre geopolítica. El MSCI World Index subió un 9,6 % en términos de dólares estadounidenses, marcando su mayor ganancia mensual desde finales de 2020 y estableciendo un nuevo récord. Los índices de referencia con alta tecnología lideraron las ganancias, con los mercados de EE. UU. y Asia superando a los demás. Los bonos del gobierno global entregaron retornos mixtos, con el rendimiento terminando el mes más alto en varios mercados principales ya que persistían las preocupaciones de inflación. Bonos corporativos globales también registraron ganancias mensuales, apoyados por diferenciales de crédito más ajustados y mejorado sentimiento de riesgo.

Los precios del petróleo fueron volátiles durante todo el mes, cayendo drásticamente a principios de abril ante el optimismo del alto el fuego en Meidio Oriente, para luego repuntar cuando las negociaciones se estancaron. Los futuros del Brent superaron brevemente los $125 por barril, terminando el mes más cerca de los $115, mientras que el WTI terminó por encima de los $105 para su cuarta ganancia mensual consecutiva. El índice del dólar estadounidense se debilitó casi un 2 % frente a las monedas globales, debido a la disminución de la demanda de refugio seguro. El oro registró una modesta caída mensual.

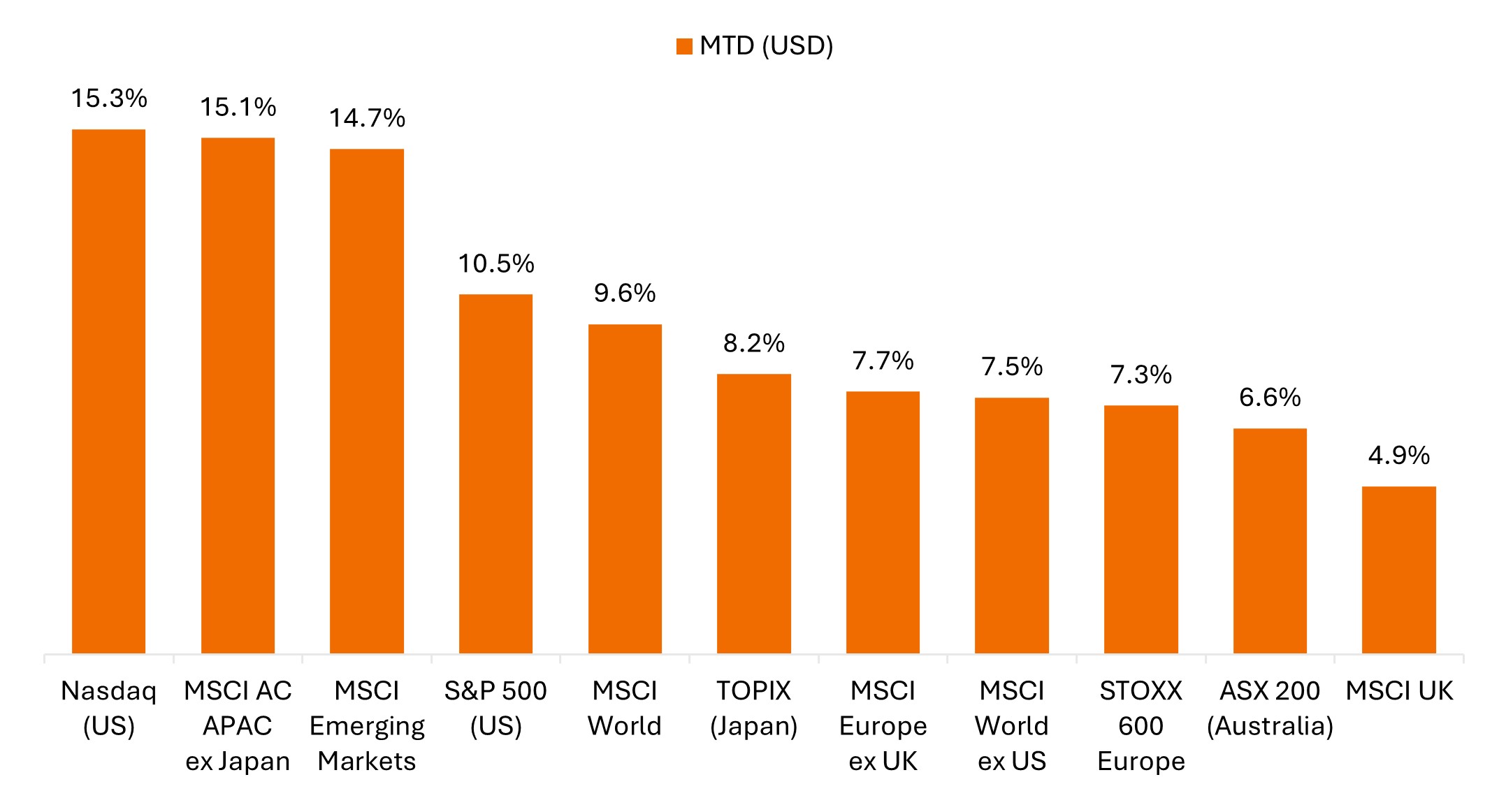

La renta variable global rebotó en abril, liderada por el índice de referencia centrado en tecnología

El MSCI World Index tuvo su mejor mes desde noviembre de 2020, cerrando en un nuevo máximo histórico.

Fuente: Bloomberg, datos del 31 de marzo de 2026 al 30 de abril de 2026. Rentabilidad total del índice expresada en términos de dólar estadounidense. Las rentabilidades pasadas no garantizan resultados futuros.

Temas clave que importaron para los mercados

- El apetito por el riesgo repuntó cuando los inversores volvieron a centrarse en las ganancias: La renta variable global se recuperó con fuerza en abril, recordando el rebote del año pasado tras la reversión arancelaria del presidente Trump. Aunque el anuncio de un alto el fuego en Medio Oriente impulsó el optimismo inicial, el repunte demostró ser resistente incluso cuando las negociaciones entre Estados Unidos e Irán se estancaron, el estrecho de Ormuz permaneció cerrado y los precios del petróleo se mantuvieron elevados. Un comienzo fuerte de la temporada de beneficios en Estados Unidos ofreció más apoyo, junto con signos continuos de un robusto gasto de capital relacionado con la IA y una fuerte demanda de computación.

- El liderazgo de la IA se reafirmó: Con la venta de marzo atrayendo atención a un reajuste de meses de duración en la valoración de las grandes tecnológicas, los inversores se volcaron de nuevo hacia las acciones relacionadas con la IA, particularmente los hyperscalers y los nombres de infraestructura de IA. El índice PHLX Semiconductor (SOX) experimentó una racha de 18 ganancias diarias consecutivas, subiendo más del 45 % en ese período, mientras que el Nasdaq compuesto tuvo su mejor mes en seis años. Los mercados asiáticos dominados por la tecnología también generaron ganancias desmesuradas.

- Las tensiones en Medio Oriente y los altos precios del petróleo continuaron dominando los titulares: Las acciones se desacoplaron en gran medida del petróleo, con la renta variable recuperándose incluso cuando los precios del crudo subieron debido a una ruptura en las conversaciones entre EE. UU. e Irán. El crudo Brent superó brevemente los 125 $ por barril antes de cerrar el mes más cerca de 115 $, el nivel más alto desde 2022. A finales de mes, los dos países seguían muy alejados en cuestiones clave, con el estrecho de Ormuz permaneciendo efectivamente cerrado. En este contexto, algunos comentaristas advirtieron sobre la complacencia, con los inversores sin apreciar completamente los riesgos para la economía global derivados de una interrupción prolongada en el corredor comercial clave.

- Las expectativas hawkish/pesimista del banco central persistieron en abril, manteniendo elevados los rendimientos de los bonos: Aunque los principales bancos centrales se mantuvieron en su mayoría sin cambios, esperando evaluar el impacto económico del conflicto en Medio Oriente, los mercados continuaron considerando el entorno de tasas más altas que se estableció en marzo. Los rendimientos de los bonos globales se mantuvieron elevados, y se movieron más alto en algunas regiones, con los rendimientos del bono del Reino Unido a 10 años alcanzando un máximo de 18 años mientras los inversores evaluaban las presiones inflacionarias de precios de energía más altos frente a una posible destrucción de la demanda y desaceleración económica.

Estados Unidos

La renta variable de EE. UU. aumentó en abril, impulsada por un fuerte repunte en acciones relacionadas con tecnología, mientras que la energía cayó por primera vez en seis meses. El rally fue generalizado en todas las capitalización bursátil, con una participación significativa de las acciones de pequeña y mid cap, mientras que la medida de Bloomberg sobre la rentabilidad de acciones "Magnificent 7" también registró su mayor ganancia mensual en casi tres años. El sentimiento de los inversores mejoró a medida que los mercados se centraron en los resilientes datos económicos de EE. UU., un fuerte inicio de la temporada de resultados y el continuo entusiasmo en torno al tema de la IA.

- El S&P 500 Index subió un 10,5% en abril, cerrando el mes en un nuevo máximo histórico y registrando su mejor rentabilidad mensual desde noviembre de 2020.

- El índice S&P 500 Equal Weight ganó un 6,0%, quedando rezagado respecto al índice ponderado por capitalización ya que las acciones de mega capitalización lideraron el avance.

- El compuesto Nasdaq se disparó un 15,3%, su rentabilidad mensual más fuerte desde abril 2020, cerrando en un nuevo récord.

- El small-cap Russell 2000 Index subió un 12,3%, su mayor ganancia mensual desde finales de 2020, alcanzando un nuevo máximo histórico.

- Si bien crecimiento y valor entregaron ganancias sólidas, el Russell 2500™ Growth Index superó a su contraparte de valor, subiendo un 12,9%, en comparación con un aumento del 10,4% para el Russell 2500 Value Index.

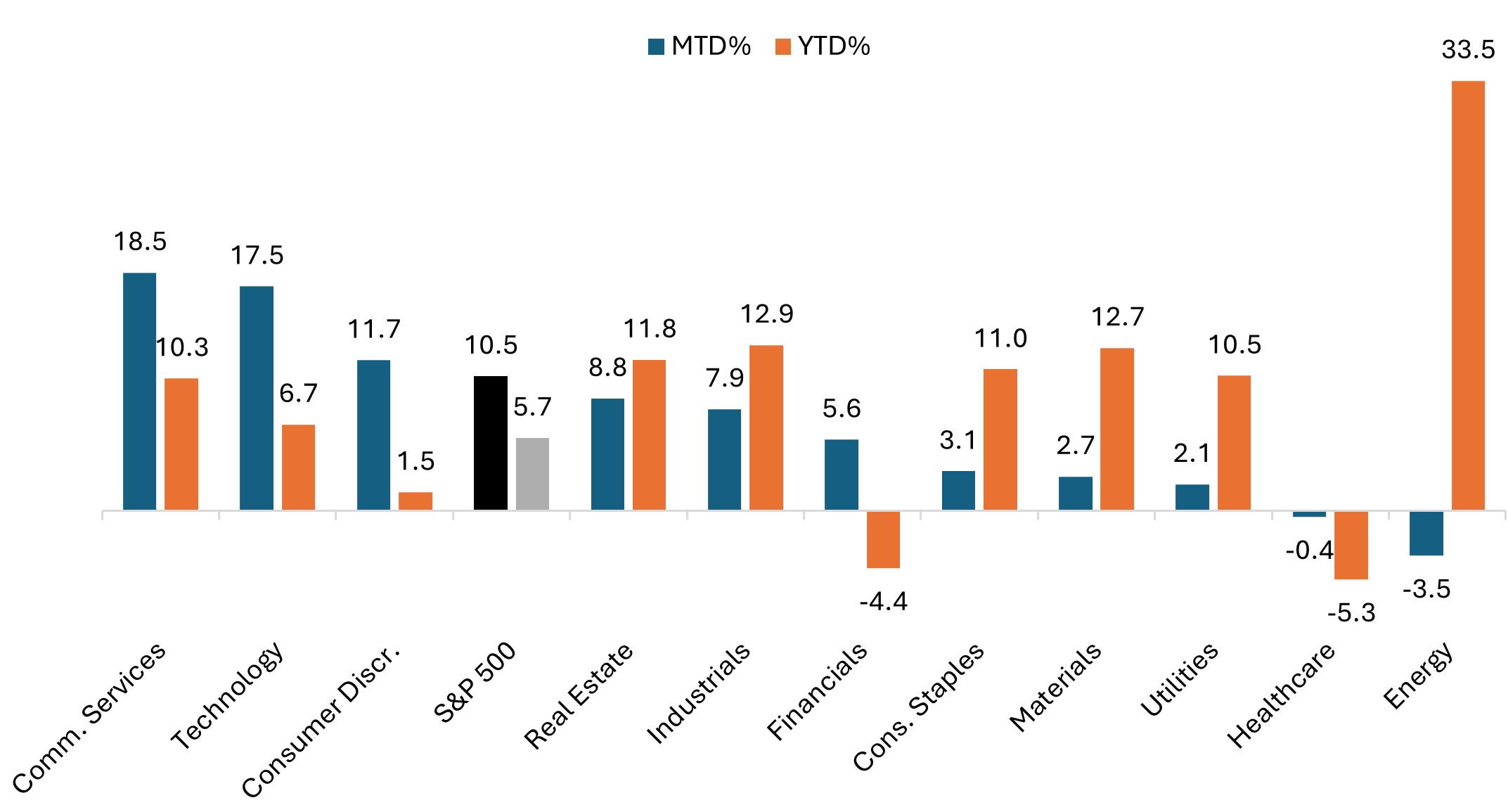

La rentabilidad del sector reflejó una rotación hacia las grandes compañías tecnológicas

Rentabilidad del sector del S&P 500 (abril y año hasta la fecha)

Fuente: Bloomberg, a 30 de abril de 2026. Las rentabilidades pasadas no garantizan resultados futuros.

Los datos económicos de EE.UU. reflejaron la resiliencia del mercado laboral, junto a señales dispares de crecimiento e inflación:

- La Reserva Federal (Fed) dejó su política sin cambios, como se esperaba. Sin embargo, cuatro miembros votantes disintieron, el número más alto desde 1992. El presidente de la Fed, Jerome Powell, anunció que permanecerá en la Junta de Gobernadores después de que termine su mandato el 15 de mayo, citando preocupaciones sobre los recientes ataques legales a la Fed.

- Los datos del mercado laboral sorprendieron al alza, con un incremento de las nóminas no agrícolas de marzo en 178 000 y una recuperación de la disminución del mes anterior de 133 000 (revisado a la baja desde -92 000), mientras que la tasa de desempleo bajó al 4,3% desde el 4,4%.

- Los datos de inflación fueron mixtos. El Índice de Precios al Consumo (IPC) de marzo saltó un 0,9% mes a mes y un 3,3% interanual, impulsado por un aumento en los precios de la gasolina, mientras que el IPC subyacente disminuyó al 2,6%, por debajo de las expectativas del consenso. Mientras tanto, el Índice de Precios al Productor (IPP) subió menos de lo esperado en marzo, un 0,5 % mes a mes y un 4,0 % año a año, en comparación con las expectativas de incrementos del 1,1% y 4,7%, respectivamente.

- El crecimiento del producto interior bruto (PIB) de Estados Unidos para el cuarto trimestre se revisó a la baja al 0,5% (desde la estimación previa de +0,7%). La primera estimación del PIB del 1.er trimestre señaló un repunte, con la economía creciendo a una tasa anualizada del 2,0% en los primeros tres meses de 2026.

- Los datos del índice de gestoras de compras global (PMI) de S&P pintaron un panorama mixto, ya que el PMI compuesto final de marzo fue revisado a la baja a 50,3 desde un preliminar 51,4 (y 51,9 en febrero), marcando la lectura más baja desde septiembre de 2023, antes de que el PMI preliminar de abril repuntara a 52,0, liderado por un repunte en la manufactura.

Europe

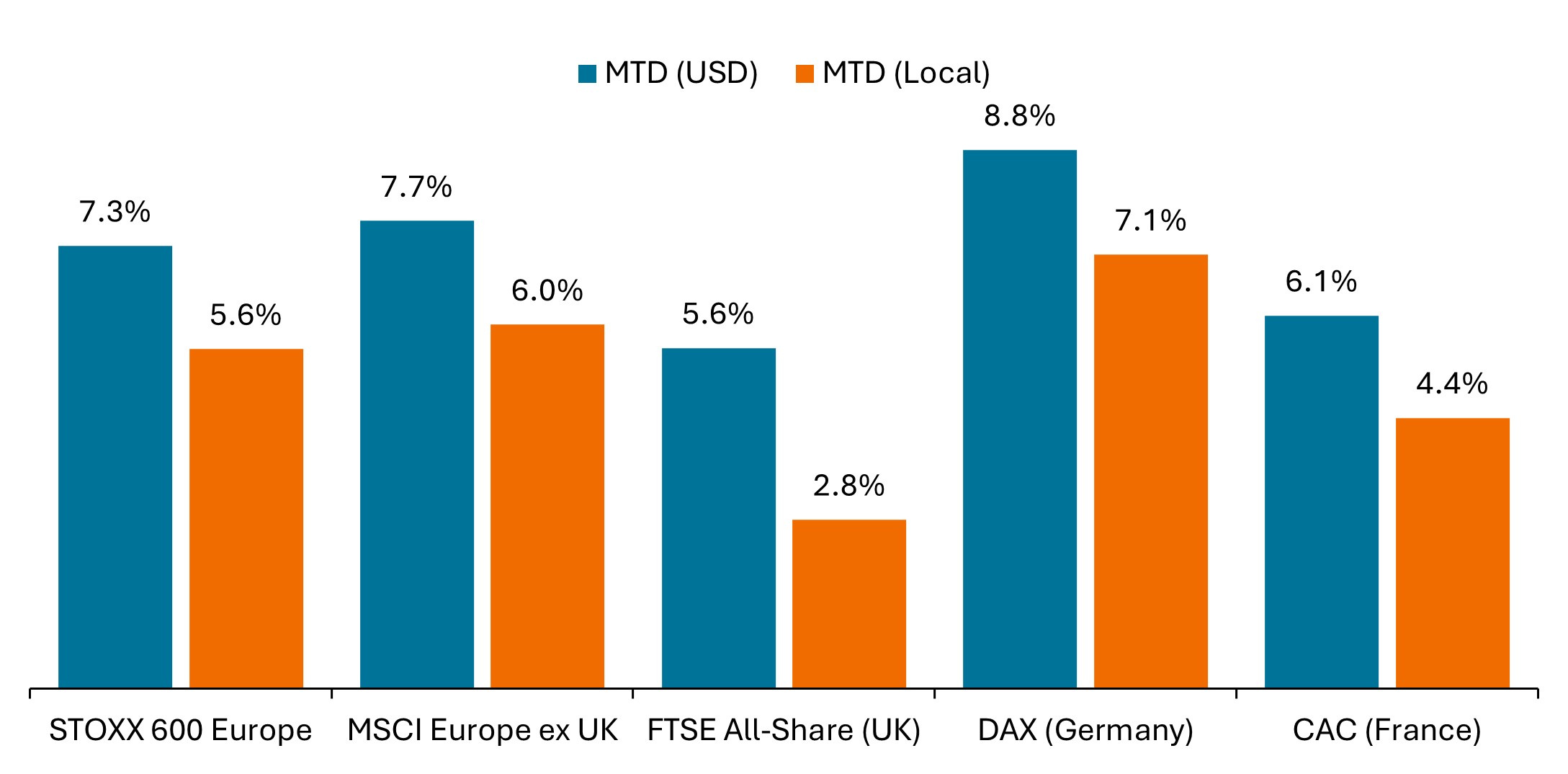

La renta variable de la zona euro repuntó en abril, beneficiándose de un entorno global de asunción de riesgos a pesar de las preocupaciones continuas sobre el crecimiento y la inflación. El índice MSCI Europe ex United Kingdom ganó un 6,0% en términos de euro y un 7,7% en dólares estadounidenses, registrando su mejor mes desde enero de 2025, aunque no recuperando completamente las pérdidas de marzo. El DAX de Alemania subió cerca del 9% en términos de euro, aunque se mantuvo ligeramente más bajo en el año.

- El Banco Central Europeo (BCE) dejó la política sin cambios, como se esperaba. La presidenta Lagarde señaló que los funcionarios debatieron un aumento de la tasa en la reunión de este mes e indicó que es probable un aumento en junio si los precios de la energía se mantienen elevados.

- El IPC final de la Eurozona para marzo fue revisado al alza a un 2,6% interanual, desde una estimación preliminar de 2,5%, en medio de presiones de precios impulsadas por la energía. La estimación provisional de Eurostat para abril, publicada al final del mes, señaló que el IPC aumentó un 3,0% interanual.

- Los indicadores de crecimiento económico se debilitaron. El PIB de la zona euro creció un 0,8% interanual en el primer trimestre, desde el 1,3% del trimestre anterior, mientras que la confianza empresarial en Alemania cayó a su nivel más bajo desde 2020 en abril. La confianza del consumidor en la eurozona también se deterioró, con el índice flash de la Comisión Europea cayendo a su nivel más bajo desde finales de 2022, ya que el conflicto de Irán y los mayores costes energéticos afectaron las expectativas de los hogares.

- Los datos de PMI reforzaron el debilitamiento del contexto de crecimiento, ya que el PMI compuesto final de marzo de la Eurozona cayó a 50,7, su nivel más bajo en nueve meses, reflejando una actividad ralentizada en medio de un aumento de los costes de insumos. El índice compuesto PMI preliminar de abril cayó a 48,6, situándose en territorio de contracción por primera vez desde diciembre de 2024, impulsado por una fuerte caída en la actividad del sector servicios.

La renta variable del Reino Unido también avanzó en abril, aunque las ganancias fueron inferiores a las de Europa continental. El MSCI United Kingdom Index subió un 2,1% en términos de libra esterlina y un 4,9% en términos de dólar estadounidense, ya que la fortaleza de la libra amplificó las ganancias para los inversores basados en dólares. El índice FTSE All-Share aumentó un 2,8% en términos de moneda local, aumentando un 5,6% en dólares estadounidenses. El rebote se produjo a pesar de las preocupaciones persistentes sobre la inflación, las presiones fiscales y el rendimiento del bono elevado. El rendimiento de los gilts del Reino Unido a 10 años terminó por encima del 5,0%, el más alto desde 2008.

- El Banco de Inglaterra (BoE) mantuvo las tasas políticas estables, aunque los funcionarios advirtieron que la inflación probablemente aumentará en los próximos meses. Los responsables políticos reiteraron una postura dependiente de los datos, indicando que el banco central está preparado para actuar si es necesario.

- La tasa de desempleo del Reino Unido cayó al 4,9% en los tres meses hasta febrero, por debajo tanto del consenso como del anterior 5,2%, mientras que el crecimiento de los salarios se desaceleró modestamente al 3,8% interanual (desde el 4,1 % anterior), aunque ligeramente por encima del ritmo esperado del 3,6%.

- Los datos de crecimiento sorprendieron modestamente al alza a principios del trimestre, con el PIB del Reino Unido aumentando un 0,5% mes a mes en febrero, superando las expectativas de un crecimiento del 0,1%. No obstante, los responsables políticos y los pronosticadores advirtieron que el impulso podría desvanecerse a medida que se intensifica el impacto económico del conflicto de Irán.

- Las presiones inflacionarias volvieron a acelerarse debido a los precios más altos del combustible, con un aumento interanual del IPC del 3,3% en marzo (desde el 3,0% de febrero), en línea con las expectativas.

- Los datos de PMI del Reino Unido enviaron señales mixtas, ya que el PMI compuesto preliminar de abril repuntó a 52,0 desde 50,3 en marzo, superando las expectativas, impulsado por ganancias tanto en servicios como en manufactura. Sin embargo, las empresas informaron de un récord en el aumento de los costes de insumos y una menor confianza empresarial, refuente los temores de que el repunte reflejase un acaparamiento a corto plazo antes del temido incremento de precios.

- La incertidumbre política aumentó, a medida que el primer ministro Starmer enfrentaba una creciente presión dentro de su partido y de los legisladores de la oposición en medio de la controversia por el nombramiento de Peter Mandelson como embajador del Reino Unido en los EE. UU.

La renta variable europea repuntó en abril – el STOXX 600 tuvo su mejor mes desde enero de 2025

La fortaleza del euro y la libra magnificó las ganancias en términos de dólares estadounidenses, particularmente para el Reino Unido.

Fuente: Bloomberg, datos del 31 de marzo de 2026 al 30 de abril de 2026. Las rentabilidades pasadas no garantizan resultados futuros.

En el índice STOXX 600 – que comprende empresas de 17 países de Europa desarrollada, incluyendo el Reino Unido –, la rentabilidad del sector fue en general positiva.

- Tecnología (+13,9% en términos de euros) lideró el avance, apoyada por un renovado entusiasmo alrededor de la inversión en IA‑, mientras que Bancos (+10,1%) y Servicios financieros (+8,9%) Se benefició de los resultados corporativos bien recibidos y una recuperación del sentimiento de riesgo. Medios (+9,8%) también se han comportado mejor.

- Industriales (+8,7%) entregó fuertes rendimientos, apoyado por la demanda de defensa y centros de datos. Construcción y materiales (+8,0%) y recursos básicos (+6,7%) también ganaron debido a las dinámicas de interrupción de suministro y precios resilientes de las materias primas. Además, Inmobiliario (+5,7%) y seguros (+5,1%) registraron sólidas ganancias.

- Servicios públicos (+4,3%) y telecomunicaciones (+3,8%) se rezagaron respecto al conjunto del mercado. Consumo (3,6%) ofreció rendimientos de un dígito medio, mientras que Alimentación, Bebidas y Tabaco (2,6%), Componentes y equipos de automóviles (+2,4%), Venta al por menor (+2,3%), y viajes y ocio (+2,1%) subieron pero quedaron rezagados respecto al índice en medio de las presiones continuas sobre los costes y señales de demanda mixtas.

- Energía (+0,9%) quedó rezagada después de un repunte de casi el 15% el mes pasado en medio de volatilidad continua en los precios del petróleo, mientras salud (-0,9%) fue el único declive, afectado por factores específicos de acciones y relacionados con los ingresos.

Asia Pacífico

La renta variable japonesa se recuperó bruscamente en abril a medida que mejoraba el apetito por el riesgo global y el sector tecnológico superó al resto. El TOPIX subió un 6,6% en términos de moneda local y un 8,2% en dólares estadounidenses, a medida que el yen se fortaleció frente al dólar. El Nikkei 225 aumentó un 16,1% en términos de yenes y un 17,9 % en dólares, alcanzando un nuevo récord, con el índice de referencia de precio que superó notablemente al índice de referencia ponderado por capitalización de mercado TOPIX debido a una mayor representación de acciones tecnológicas relacionadas con la IA.

- El BoJ mantuvo la política estable en su reunión de abril. Sin embargo, la decisión se tomó en una votación dividida de 6-3, con tres miembros a favor de una subida de tipos, en comparación con marzo cuando solo uno estuvo en desacuerdo.

- Los datos mostraron que los salarios reales aumentaron un 1,9 % interanual en febrero, el ritmo más rápido en cinco años, superando las estimaciones y aumentando las expectativas de subida de tipos del BoJ.

- La producción industrial de Japón en marzo disminuyó un 0,5 % mes a mes sobre una base desestacionalizada, no alcanzando las expectativas de un aumento mensual del 1,1 %. Sin embargo, el informe preliminar de PMI de S&P Global para abril mostró que la actividad fabril se expandió al ritmo más fuerte en más de cuatro años, con el PMI de manufactura aumentando a 54,9 (desde 51,6), atribuido en parte a una acumulación preventiva ante preocupaciones de suministro relacionadas con la guerra en Oriente Medio.

Los mercados de renta variable de Asia-Pacífico (excl. Japón) se recuperaron de la fuerte caída de marzo, con los nombres de semiconductores y memoria impulsando las ganancias. El MSCI AC Asia Pacific ex Japan Index subió un 15,1 % en términos de dólar estadounidense. Corea del Sur y Taiwán impulsaron las ganancias, con una contribución desproporcionada de los fabricantes de chips. El índice MSCI China avanzó más modestamente, subiendo un 3,6 % en términos de dólares estadounidenses, con un crecimiento del PIB del primer trimestre más fuerte que fue parcialmente compensado por datos de actividad mixta y preocupaciones continuas alrededor del comercio y la durabilidad de la demanda externa. El ASX de Australia ganó un 6,6 % en términos de dólar estadounidense pero subió un más modesto 2,2 % en AUD. El dólar australiano se fortaleció significativamente frente al dólar estadounidense ante las expectativas de un endurecimiento adicional por parte del Banco de la Reserva de Australia (RBA); al final del mes, los mercados estaban dando un 75 % de probabilidad a una subida de tipos de 25 puntos básicos en la reunión del 5 de mayo.

Emerging Markets

La renta variable de mercados emergentes repuntó en abril, liderada por los mercados asiáticos intensivos en tecnología y algunos nichos de fortaleza en EMEA, mientras que los retornos en América Latina fueron mixtos. El MSCI Emerging Markets Index ganó un 14,7 % en términos de dólares estadounidenses, su mejor rentabilidad mensual desde noviembre de 2022, recuperando completamente la caída de marzo. Las cifras de rentabilidad que aparecen a continuación hacen referencia a los índices de país MSCI informados en términos de dólares estadounidenses.

- Corea del Sur (+37,4 %) y Taiwán (26,6 %) lideraron las ganancias, beneficiándose del renovado entusiasmo por la demanda global de tecnología y semiconductores. Indonesia (-7,4 %) y las Filipinas (-2,3 %) cayeron en medio de preocupaciones por la inflación y la interrupción del suministro de energía.

- Latinoamérica mostró una rentabilidad mixta de la renta variable, con el índice MSCI EM de América Latina subiendo un 3,2 % en términos de dólares estadounidenses. Los índices de referencia MSCI para Brasil (+4,1 %) y México (+2,8 %) registraron ganancias, mientras que Colombia (-6,4 %) y Argentina (-4,7 %) cayeron.

- En EMEA, Hungría (+22,8%) repunta, con el sentimiento impulsado por la victoria aplastante de Peter Magyar el 12 de abril, que puso fin al mandato de 16 años de Viktor Orban. Los inversores parecían dar la bienvenida a las perspectivas de una relación más constructiva con la Unión Europea. Turquía (11,3 %) también obtuvo fuertes ganancias. Sudáfrica (+2,4 %) logró una pequeña ganancia tras una fuerte caída en marzo.

- India (+8,6 %) repuntó ya que los sólidos beneficios empresariales ayudaron a moderar las preocupaciones sobre la guerra en Irán y los elevados precios del petróleo.

Renta fija

Los bonos del gobierno global entregaron resultados mixtos ya que los rendimientos se mantuvieron elevados – y aumentaron en algunas regiones – en medio de presiones inflacionarias impulsadas por la energía. Mientras el sentimiento de la renta variable cambió a modo de asumir riesgos en abril, los mercados de renta fija continuaron reflejando preocupaciones por los precios más altos de la energía, la perspectiva de una política monetaria más estricta para combatir la inflación y las presiones fiscales.

- El índice Bloomberg Global Treasury subió un 0,2 % en términos de dólares estadounidenses.

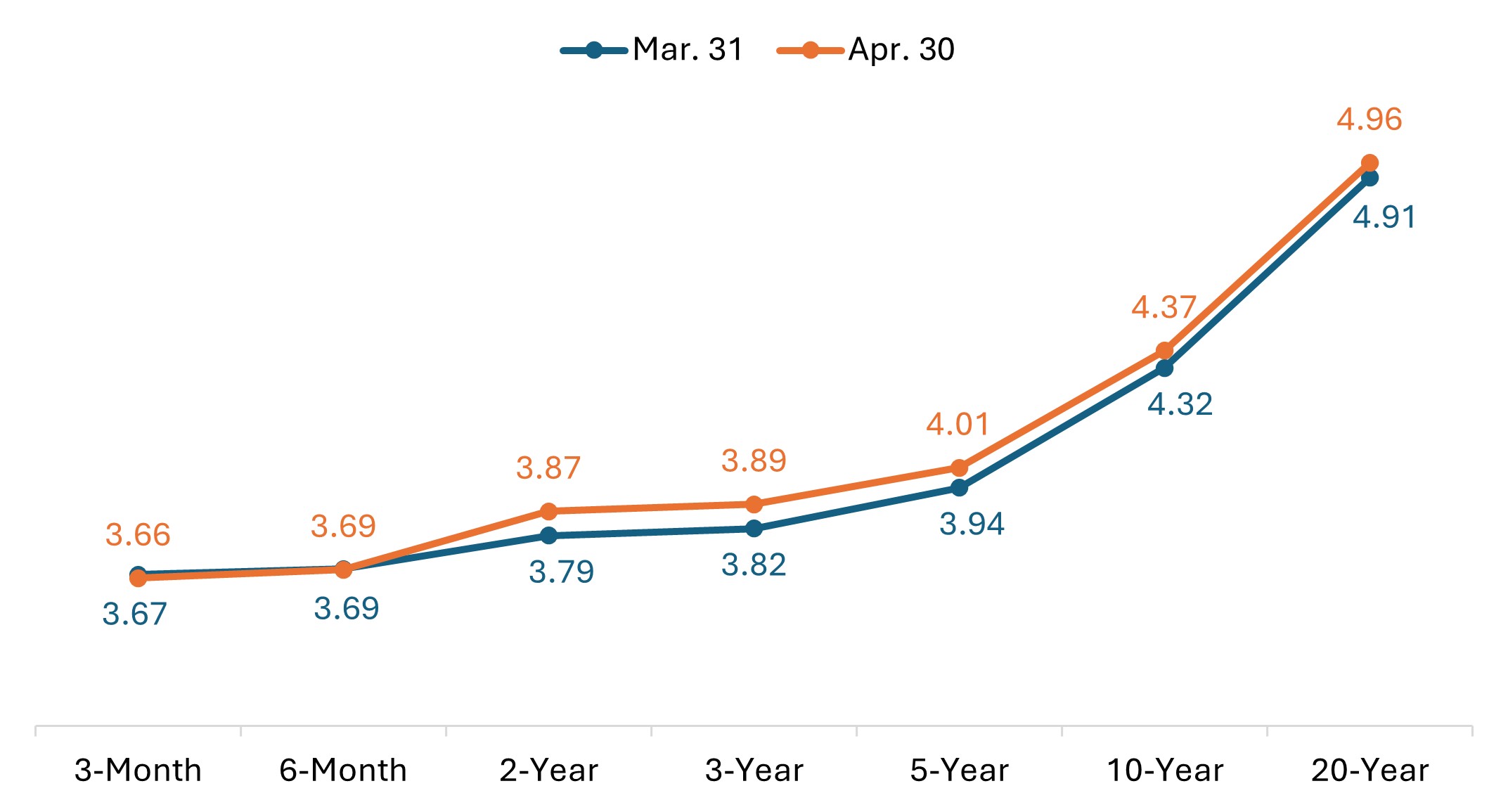

- La curva de los bonos del Tesoro de EE.UU. se desplazó ligeramente hacia arriba en abril, consolidando el fuerte aplanamiento en oso de marzo. El diferencial entre el rendimiento a 10 años y a 2 años se redujo ligeramente de 52 pb al comienzo del mes a 50 pb al final de abril.

- El rendimiento del Tesoro a 10 años subió 5 p.b., terminando el mes en un 4,37 %.

Curva de tipos del Tesoro de EE.UU. (cambio mes a mes)

Fuente: Bloomberg, a 30 de abril de 2026. Las rentabilidades pasadas no garantizan resultados futuros.

- En Europa, los bonos del gobierno del Reino Unido se quedaron rezagados. El rendimiento de los gilts a 10 años aumentó en 10 pb, terminando el mes por encima del 5,0 % por primera vez en 18 años.

- Los bonos soberanos alemanes apenas variaron en términos de euros. El rendimiento del Bund a 10 años aumentó 3 pb en abril después de subir aproximadamente 36 pb en marzo.

- Los bonos del gobierno japonés (JGB) cayeron en abril. El rendimiento del JGB a 10 años subió 15 pb, terminando el mes por encima del 2,5 % por primera vez en más de 25 años.

Los sectores de diferencial entregaron retornos positivos, con diferenciales ajustados por opciones (OAS) estrechándose en medio de un mejorado sentimiento de riesgo global. Entre las corporaciones, los bonos high yield superaron a los Investment Grade en ambos mercados, el de EE. UU. y el internacional.

- El Bloomberg Global Aggregate Corporate Index aumentó un 1,3 % en términos de dólar estadounidense, mientras que el Bloomberg Global High Yield Index obtuvo un rendimiento más robusto de un 2,6 %.

- Los diferenciales de Investment Grade global se redujeron aproximadamente 12 pb, mientras que los diferenciales high yield se redujeron en unos 54 pb.

- Los diferenciales de Investment Grade de Estados Unidos se estrecharon en aproximadamente 11 pb en abril. Los diferenciales de rendimiento high yield estadounidense se estrecharon en aproximadamente 49 pb.

- En los mercados titulizados, los diferenciales de los bonos de titulización de activos (ABS) y los valores respaldados por hipotecas (MBS) se estrecharon en aproximadamente 4 puntos básicos, revertiendo el ensanchamiento observado en marzo.

Banco central: vigilancia

Los principales bancos centrales se mantuvieron en gran medida sin cambios en abril mientras esperan más claridad sobre el impacto del conflicto en Oriente Medio. Los responsables políticos mantuvieron en general su postura cautelosa del mes anterior, reconociendo que los precios más altos de la energía podrían representar riesgos alcistas para la inflación y riesgos bajistas para el crecimiento económico. Tras un cambio hawkish/pesimista en las expectativas de tasas en marzo, los mercados continuaron descontando dos o tres subidas de tipos este año por parte del BCE y el BoE, mientras se espera que la Fed se mantenga en espera hasta fin de año.

- Banco de Japón (28. de abril): El BoJ dejó su tasa de política sin cambios en 0,75 %, aunque con una votación dividida 6-3 (en comparación con 8-1 en marzo). Tres miembros del consejo votaron a favor de subir las tasas al 1 %, el mayor número de disidentes desde 2016. La decisión dividida fue ampliamente interpretada como una retención hawkish/pesimista, apoyando las expectativas de una subida de tipos tan pronto como en la reunión de junio. El BoJ también elevó bruscamente su pronóstico de inflación para 2026 y redujo sus perspectivas de crecimiento,citando impactos del conflicto en Oriente Medio y el cierre del Estrecho de Ormuz.

- Banco de Canadá (29-4): el BoC mantuvo su tasa de política monetaria al 2,25 %, como se esperaba. El gobernador Macklem dijo que el tipo actual «parece apropiado», pero indicó que el banco central está dispuesto a aumentar los tipos si el conflicto en Oriente Medio mantiene elevados los precios del petróleo o disminuirlos si EE. UU. impone nuevos aranceles o restricciones comerciales a Canadá que afecten las perspectivas de crecimiento.

- Reserva Federal de EE. UU. (29-4): El FOMC mantuvo su índice de referencia en el 3,5 % - 3,75 % una decisión inusualmente dividida de 8-4, con la mayor cantidad de disidencias en 34 años. Tres funcionarios se opusieron a la inclusión de un sesgo de flexibilización en el comunicado,mientras que el gobernador Miran nuevamente disintió a favor de una reducción de un cuarto de punto. En su última conferencia de prensa como presidente, Jerome Powell dijo que permanecerá en la Junta de Gobernadores más allá del final de su mandato el 15 de mayo, citando los recientes ataques legales al banco central. El voto dividido ofreció señales mixtas para el candidato a presidente de la Fed Kevin Warsh: mientras que las disconformidades con respecto a la tendencia hacia el alivio sugirieron resistencia a recortes de tasas a corto plazo, algunos consideraron la oposición como una forma de deferencia, dejando espacio para que el nuevo presidente estableciera su propia dirección política.

- Banco de Inglaterra (30-4): El BoE mantuvo su tasa de política monetaria al 3,75 % en una votación de 8-1, con el economista jefe Pill disintiendo a favor de un aumento de 25 p.b., como se esperaba. El Comité de Política Monetaria anticipa que la inflación a corto plazo subirá y está pendiente de los efectos de segunda vuelta, pero espera que el crecimiento más débil y las condiciones financieras más estrictas amortigüen el impacto. Los funcionarios enfatizaron que la política sigue dependiendo de los datos y el banco central está listo para actuar si es necesario.

- Banco Central Europeo (30-4): El BCE mantuvo su tasa de depósito en 2,0 %, como se esperaba. La presidenta Lagarde señaló que los responsables de la política discutieron «en profundidad» una posible subida de tasas pero tomaron «una decisión informada sobre la base de información aún insuficiente». Lagarde señaló que el BCE considerará un aumento en junio, mientras que los analistas continúan viendo probable un aumento a menos que haya desarrollos positivos en los precios de la energía.

- Otros bancos centrales: Las autoridades políticas en su mayoría mantuvieron una postura expectante, señalando que el conflicto en Oriente Medio podría agregar presiones inflacionarias al tiempo que nubla el panorama para el crecimiento económico. El Banco de la Reserva de India mantuvo su tasa de política en 5,25 % por segunda reunión consecutiva, siguiendo una reducción de 125 puntos básicos (punto básico) en 2025. El Banco Popular de China dejó sin cambios sus tipos de interés preferentes para préstamos a uno y cinco años por undécimo mes consecutivo,mientras que el Banco de Corea y el Banco de Indonesia mantuvieron sus tipos estables por séptima reunión consecutiva. Hungría y Turquía dejaron las tasas de política sin cambios, como se esperaba. Un valor atípico notable, el Banco Central de Filipinas aumentó su tasa objetivo en 25 puntos básicos a 4,5 %, su primera subida en más de dos años, y señaló que es probable que se produzcan nuevos aumentos ya que el conflicto en Irán ha impulsado la inflación muy por encima de su rango objetivo. En contraste, el Banco de Rusia redujo su tasa clave en 50 puntos básicos a 14,5 %, extendiendo su ciclo de flexibilización, a pesar de que los oficiales advirtieron que los riesgo de inflación siguen elevados. Brasil también redujo 25 pb a 14,5 % pero señaló que su ciclo de flexibilización podría pausar debido a las crecientes presiones de inflación.

Eventos clave previstos en mayo

- 1, 4 de mayo – PMI industrial global (abril, final)

- 5 de mayo – decisión sobre la tasa del Banco de la Reserva de Australia (RBA)

- 5, 6 de mayo – PMIs globales de servicios y compuesto (abril, final)

- 7 de mayo – elecciones de gobierno local del Reino Unido

- 8-5-1 – Nóminas no agrícolas de Ee. Uu., tasa de desempleo (abril)

- 12/5 – Índice de precios al consumo de EE. UU. (abril)

- 13 de mayo – Producto interior bruto (PIB) de la eurozona (1.er trimestre, segunda estimación)

- 14 de mayo – Producto interior bruto (PIB) del Reino Unido (1.er trimestre, preliminar)

- 14/5-15/5 – cumbre comercial China-EE. UU. (reprogramada de marzo)

- 19 de mayo – decisión del tipo del Banco Popular de China (PBOC)

- 20 de may. – Índice de precios al consumo (ipc) de la zona euro (abril, final)

- 20 de mayo – Empleo y tasa de desempleo de Australia (abril)

- 20 de mayo – Índice de precios al consumo del Reino Unido (abril)

- 21 mayo – PMI globales (mayo, estimación provisional)

- 28 de mayo – Producto interior bruto (PIB) de EE. UU. (1.er trimestre, segunda estimación)

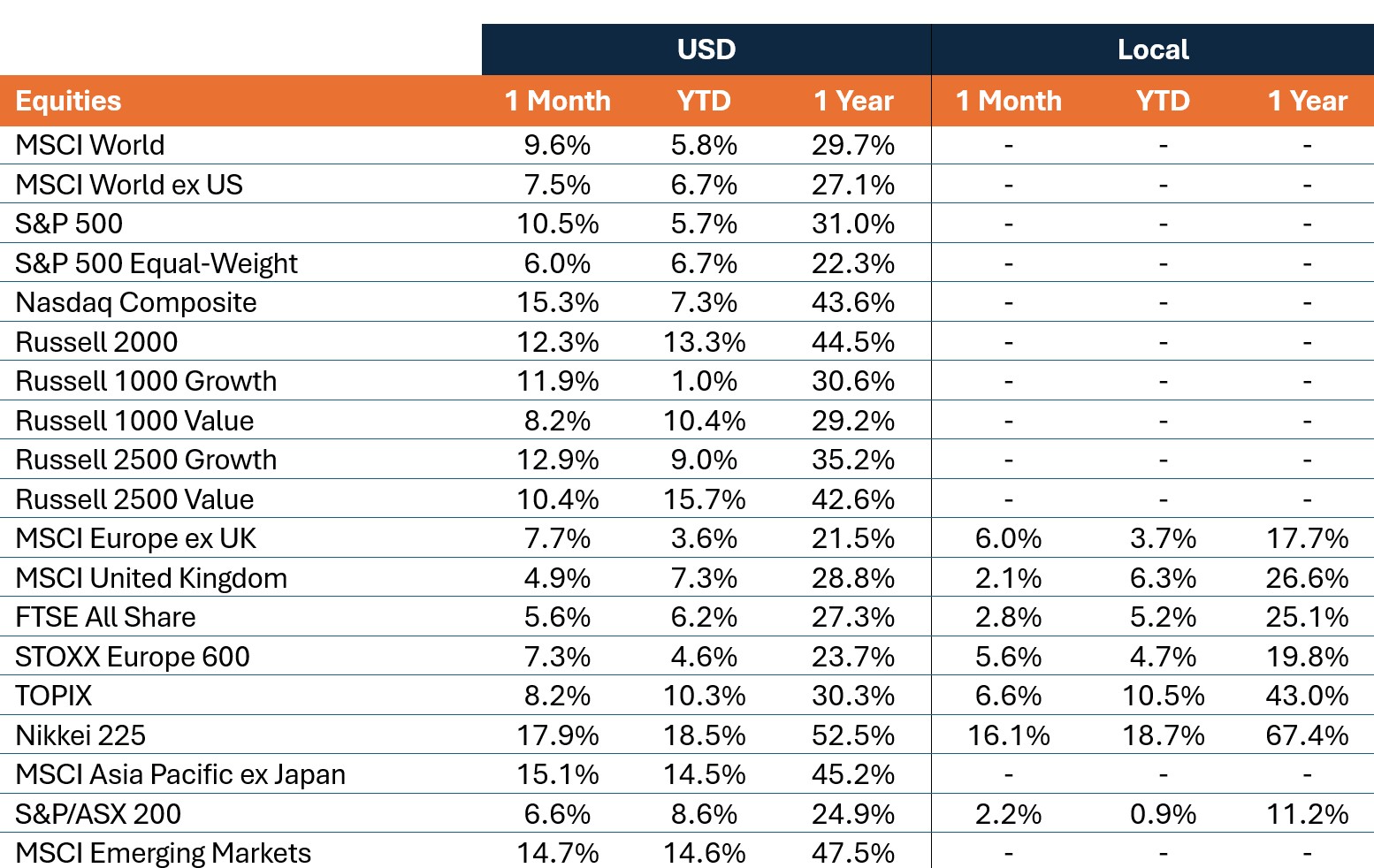

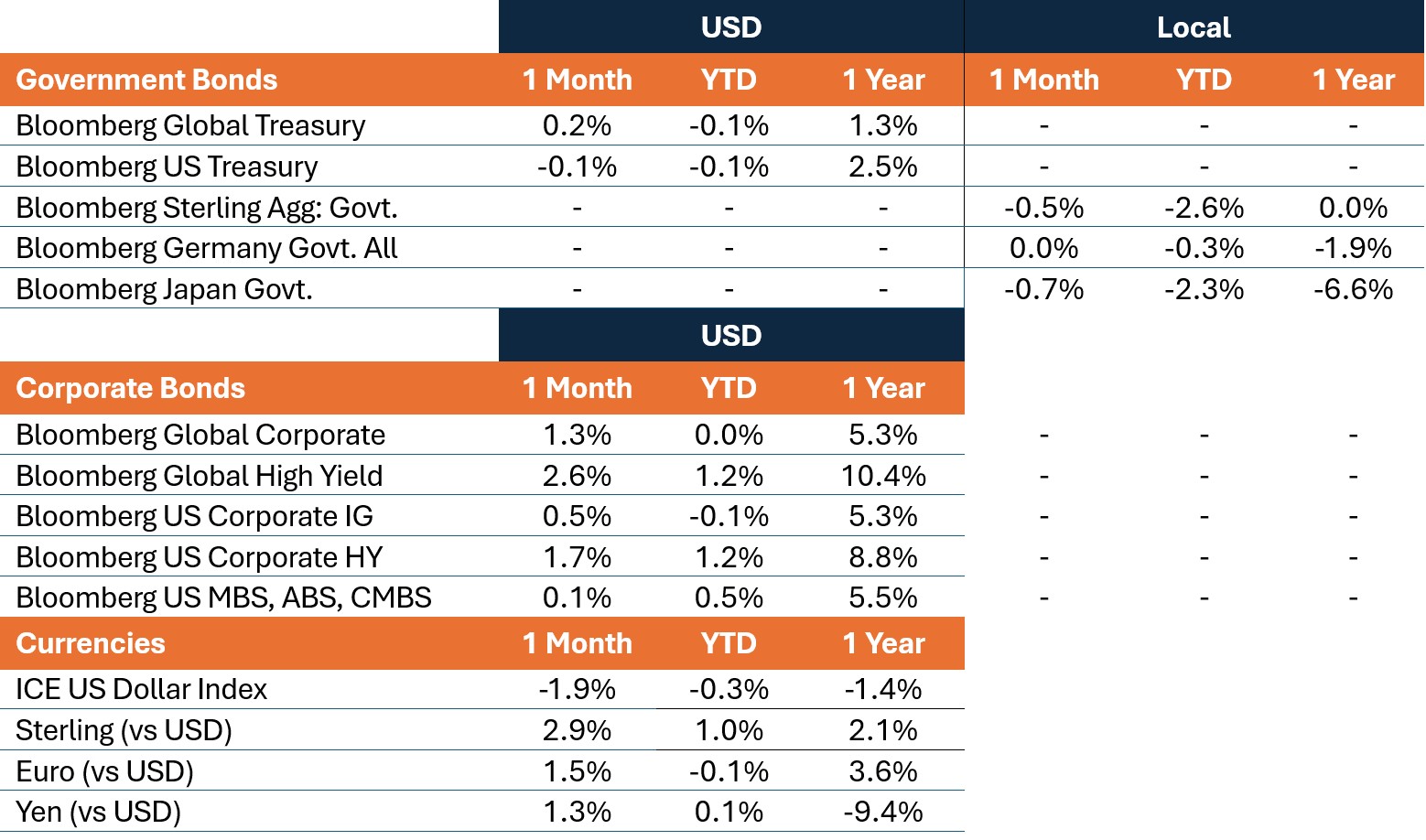

Rentabilidad del mercado

Rentabilidad total (%), periodos terminados el 30 de abril de 2026

Información importante

Las empresas centradas en la inteligencia artificial («IA») que desarrollan o utilizan tecnologías de IA pueden enfrentarse a una rápida obsolescencia de los productos, a una intensa competencia y a un mayor control regulatorio. Estas empresas suelen depender en gran medida de la propiedad intelectual, realizan importantes inversiones en investigación y desarrollo, y dependen de mantener y aumentar la demanda de los consumidores. Sus instrumentos pueden ser más volátiles que los de empresas que ofrecen tecnologías más consolidadas y pueden verse afectados por riesgos relacionados con el uso de la IA en las operaciones comerciales, incluyendo la responsabilidad legal o daño reputacional.

Los valores de renta variable están sujetos a riesgos, incluido el riesgo de mercado. Las rentabilidades fluctuarán en respuesta a acontecimientos políticos, económicos y relacionados con los emisores.

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. A medida que aumentan los tipos de interés, los precios de los bonos suelen bajar y viceversa. Los bonos high yield, o «bonos basura», conllevan un mayor riesgo de impago y volatilidad de precios. Los valores extranjeros, incluida la deuda soberana, están sujetos a fluctuaciones de las divisas, incertidumbre política y económica, así como a una mayor volatilidad y una menor liquidez, todos ellos factores que se agravan en mercados emergentes.

Los productos titulizados, como los valores respaldados por hipotecas y por activos, son más sensibles a las variaciones de los tipos de interés, presentan un riesgo de ampliación del plazo y amortización anticipada, y están expuestos a un mayor riesgo de crédito, de valoración y de liquidez que otros valores de renta fija.

El índice Bloomberg Asian-Pacific Japan Government-Related es un índice de referencia de tipo fijo en JPY de categoría Investment Grade, que incluye deuda de emisor relacionados con el gobierno.

Índice Bloomberg Germany Government All Bonds mide la rentabilidad de los bono del gobierno alemán (Bunds) emitidos por el gobierno alemán.

Bloomberg Global Aggregate Corporate Index es una medida de referencia de la deuda corporativa de tipo fijo de Investment Grade global. Este índice de referencia multimoneda incluye bonos de emisores de mercados desarrollados y emergentes.

Bloomberg Global High Yield Index mide de forma generalizada el rendimiento del mercado de deuda global multimoneda de alto rendimiento. El índice representa la unión del rendimiento elevado estadounidense, el rendimiento elevado europeo y los índices de rendimiento elevado en moneda fuerte del mercado emergente.

El índice Bloomberg Global Treasury sirve para seguir la evolución de los TDP a tipo fijo en divisa local de los países con una calificación crediticia de grado de inversión, tanto desarrollados como emergentes.

El índice Bloomberg Sterling Aggregate: Government mide la rentabilidad de los bonos del gobierno del Reino Unido (Gilts) dentro del Bloomberg Sterling Aggregate Index más amplio, que abarca el mercado de bonos Investment Grade, de tipo fijo, denominados en libras esterlinas.

El índice Bloomberg US Corporate Bond mide el mercado de bonos corporativos investment grade, a tipo fijo y sujetos a impuestos. Incluye instrumentos denominados en USD de emisores estadounidenses y no estadounidenses.

El índice Bloomberg US Corporate High Yield Bond mide el mercado de bono corporativo de bono high yield y tasa fija denominados en dólares. Los bonos de emisores con un mercado emergente como país de riesgo, según la definición de país de Bloomberg EM, están excluidos.

El índice Bloomberg US Securitized: MBS, ABS, and CMBS Index sigue todos los instrumentos securitizados denominados en USD, de investment grade, incluidos en el Bloomberg US Aggregate Index.

El índice Bloomberg US Treasury mide la rentabilidad de la deuda nominal denominada en USD a tipo fijo, emitida por el Tesoro de Estados Unidos.

El DAX es un índice de empresa puntera (blue chip) que consiste en las 40 principales compañías alemanas que están trading en la Bolsa de Fráncfort.

El índice France 40 es un índice ponderado por valor de mercado, compuesto por los 40 niveles más altos entre las 100 capitalizaciones de mercado más altas en la Bolsa de París.

El FTSE All-Share Index refleja la rentabilidad del mercado de renta variable del Reino Unido. El índice incluye casi todas las empresas elegibles en la Bolsa de Londres, cubriendo acciones de gran, mediana y small cap.

Índice del dólar estadounidense ICE es un índice de referencia que mide el valor del dólar estadounidense frente a una cesta de seis divisas principales del mundo (euro, yen, libra esterlina, dólar canadiense, corona sueca, franco suizo).

El MSCI AC Asia Pacific ex Japan Index refleja la rentabilidad del mercado de renta variable de la región Asia-Pacífico, excluyendo Japón, cubriendo tanto mercados desarrollados como mercado emergente.

El índice MSCI ACWI ex USA refleja una representación de los valores de gran y mid cap de 22 de 23 mercados desarrollados (excluyendo EE. UU.) y de 24 países de mercados emergentes.

El MSCI China Index recoge una representación de empresas de gran y mediana capitalización en acciones A de China, acciones H, acciones B, Red chips, P chips y cotizaciones extranjeras (p. ej. ADRs).

El MSCI Emerging Markets Index refleja la rentabilidad del mercado de renta variable de los mercados emergentes.

El índice MSCI Emerging Markets (EM) Latin America captura una representación de los valores de gran y mid cap en países de mercado emergente en América Latina. El índice cubre aproximadamente el 85 % de la capitalización bursátil ajustada por libre flotación en cada país.

MSCI Europe Index refleja la rentabilidad del mercado de renta variable de las empresas grandes y medianas que cotizan en mercados desarrollados de Europa.

El MSCI Europe ex UK Index refleja la rentabilidad del mercado de renta variable de empresas grandes y medianas que cotizan en mercados desarrollados de Europa, excluyendo el Reino Unido.

El MSCI United Kingdom Index refleja la rentabilidad del mercado de renta variable de las grandes y medianas empresas cotizadas en el mercado del Reino Unido.

El MSCI World Index refleja una representación de los valores de gran y mediana capitalización de 22 países de los mercados desarrollados, exceptuando Estados Unidos.

El MSCI World ex USA Index refleja la rentabilidad del mercado de renta variable de los países desarrollados a nivel global, exceptuando Estados Unidos.

Índice compuesto del NASDAQ: National Association of Securities Dealers Automated Quotation System (NASDAQ) es un sistema de cotización informatizado de ámbito nacional para más de 5.500 acciones no cotizadas en Bolsa. El índice está compuesto por más de 4.800 acciones que se negocian a través de este sistema.

Índice Nikkei 225 (también conocido como Nikkei Stock Average): un indicador de la rentabilidad del mercado de renta variable japonesa. El índice incluye 225 de las mayores empresas que cotizan en la Bolsa de Tokio.

El índice PHLX Semiconductor Sector (SOX) es un índice especializado, ponderado por capitalización bursátil modificada, compuesto por empresas principalmente involucradas en el diseño, distribución, fabricación y venta de semiconductores.

El índice de gerentes de compras (PMI) es un índice de la dirección predominante de las tendencias económicas en los sectores manufacturero y de servicios, basado en una encuesta a empresas del sector privado.

El índice Russell 1000® Growth refleja la rentabilidad de la renta variable estadounidense de gran capitalización con mayores ratios de precio/valor contable y mayores valores de crecimiento estimados.

El índice Russell 1000® Value refleja la rentabilidad de la renta variable estadounidense de gran capitalización con menores ratios de precio/valor contable y menores valores de crecimiento estimados.

El índice Russell 2000® refleja el rendimiento de las acciones de pequeña capitalización estadounidenses.

Russell 2500™ Growth Index refleja la rentabilidad de la renta variable small to mid-cap estadounidense con ratios precio-valor contable más elevados y mejores previsiones de crecimiento.

Russell 2500™ Value Index refleja la rentabilidad de la renta variable estadounidense small y mid cap, con ratios precio-valor contable más bajos y menores valores de crecimiento esperados.

El índice S&P 500® refleja la rentabilidad de las acciones estadounidenses de gran capitalización y representa la rentabilidad del mercado general de renta variable de EE. UU.

S&P 500® Equal Weight Index (EWI) es la versión de igual ponderación del S&P 500. El índice incluye los mismos componentes que el índice ponderado por capitalización, pero a cada empresa se le asigna una ponderación fija o el 0,2 % del total del índice en cada reajuste trimestral.

Índice S&P/ASX 200 refleja la rentabilidad de las 200 compañías más grandes y líquidas que cotizan en el instrumento Australian Securities (ASX).

STOXX® Europe 600 Index: Índice de los 600 valores cotizados más importantes del mercado de renta variable europea, compuesto por 17 países y 11 sectores

TOPIX: un índice ponderado por capitalización de todas las empresas que cotizan en la Primera Sección de la Bolsa de Tokio y está ampliamente considerado como un índice de referencia para los precios de las acciones japonesas.

Bono a 10 años: Un bono que está programado para vencer (reembolsar el valor principal) en 10 años.

El rendimiento del Tesoro a 10 años es el tipo de interés que ofrecen los bonos del Tesoro estadounidense con vencimiento a 10 años desde la fecha de compra.

Valores respaldados por hipotecas de agencia (MBS de agencia): un tipo de bono de titulización de activos (ABS) que está específicamente garantizado por un conjunto de hipotecas.

Títulos respaldados por activos (ABS): Estos son instrumentos financieros que están respaldados por un conjunto de activos, generalmente aquellos que generan un flujo de caja a partir de la deuda, como préstamos, arrendamientos, saldos de tarjetas de crédito o cuentas por cobrar.

Punto Básico: Un punto básico (pb) equivale a 1/100 de un punto porcentual, 1 pb = 0,01%.

Rendimiento del Bund: el rendimiento del Bund se considera como un índice de referencia del rendimiento de los bonos del gobierno en Europa; los que tienen un vencimiento a 10 años se consideran el equivalente alemán del bono del Tesoro estadounidense.

Valores respaldados por hipotecas comerciales (CMBS): Un tipo de instrumento respaldado por hipotecas que está asegurado por el préstamo sobre propiedades de bienes inmobiliarios comerciales en lugar de bienes inmobiliarios residenciales.

Índice de Precios al Consumo (IPC): indicador que mide la variación de los precios de una cesta de bienes de consumo y servicios a lo largo del tiempo. Se utiliza para calcular la inflación.

Diferencial de crédito: diferencia de rendimiento entre valores con un vencimiento similar, pero con una calidad crediticia diferente. La ampliación de los diferenciales indica generalmente un deterioro de la solvencia de los prestatarios corporativos, mientras que su estrechamiento indica una mejora.

Curva/curva de tipos: una curva de tipos traza los rendimientos (tipo de interés) de los bonos con igual calidad crediticia, pero con diferentes fechas de vencimiento. Los bonos con vencimientos a más largo plazo suelen tener mayores rendimientos.

El Comité Federal de Mercado Abierto (FOMC) es el organismo del Sistema de la Reserva Federal que establece la política monetaria nacional.

Política fiscal: describe la política gubernamental relacionada con el establecimiento de tipos impositivas y niveles de gasto. La política fiscal es independiente de la política monetaria, establecida normalmente por un banco central.

Rendimiento del gilt: el rendimiento de los gilts se considera como un índice de referencia para los bonos del gobierno del Reino Unido; aquellos con un vencimiento a 10 años se consideran el equivalente británico de los bonos del Tesoro de EE.UU.

La política dura tiene como objetivo frenar la inflación y ralentizar el crecimiento de la economía mediante el aumento de los tipos de interés y la reducción de la oferta de dinero.

Bono de alto rendimiento: También conocido como bono global sub-Crédito o bono 'basura'. Estos bonos suelen conllevar un mayor riesgo de que el emisor incumpla sus pagos, por lo que normalmente se emiten con una tasa de interés (cupón) más alta para compensar el riesgo adicional.

Inflación: tasa a la que aumentan los precios de los bienes y servicios en una economía. El índice de precios al consumo (IPC) y el índice de precios minoristas (RPI) son dos indicadores habituales.

Bono de crédito global: Bono emitido normalmente por gobiernos o empresas que se considera que tienen un riesgo relativamente bajo de impago, lo que se refleja en la calificación más alta que les otorgan las agencias de calificación crediticia.

Rendimiento del JGB: el rendimiento del JGB se considera como un índice de referencia para los bonos del gobierno japonés; los que tienen un vencimiento a 10 años se consideran el equivalente japonés del bono del Tesoro estadounidense.

Política monetaria: las políticas de un banco central orientadas a influir en el nivel de inflación y crecimiento de una economía. Entre los instrumentos de política monetaria figuran la fijación de los tipos de interés y el control de la oferta monetaria. La política flexible tiene como objetivo estimular el crecimiento económico mediante la reducción de los tipos de interés y el aumento de la oferta de dinero.

Diferencial ajustado a opciones (OAS): mide el diferencial entre el tipo de interés de un valor de renta fija y la tasa de rentabilidad sin riesgo, que se ajusta para tener en cuenta una opción implícita.

Índice de Precios al Productor (IPP) mide la variación media a lo largo del tiempo de los precios de venta recibidos por los productores nacionales por su producción.

Titulización: el proceso en el que ciertos tipos de activos se agrupan para poder ser reempaquetados en un instrumento que devenga intereses. Los pagos de intereses y capital de los activos se transfieren a los compradores del instrumento.

Los valores del Tesoro de EE. UU. son obligaciones de deuda directa emitidas por el Gobierno estadounidense. Con la deuda pública, el inversor es acreedor del gobierno. Las Letras del Tesoro y los bonos del gobierno de los EE. UU. están garantizados por la plena fe y el crédito del gobierno de los EE. UU., generalmente se consideran libres de riesgo de crédito.

La volatilidad mide el riesgo utilizando la dispersión de las rentabilidades de un instrumento determinado.

La relajación cuantitativa (QE) es una política monetaria gubernamental utilizada ocasionalmente para aumentar la oferta monetaria mediante la compra de títulos del Estado u otros valores del mercado.

Rendimiento: nivel de rentas de un valor durante un periodo determinado, expresado normalmente como porcentaje. En el caso de la renta variable, una medida común es el rendimiento por dividendo, que divide los pagos de dividendos recientes de cada acción entre el precio de la acción. Para un bono, se calcula dividiendo el cupón pagado entre el precio actual del bono.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.