Aspectos destacados:

- La renta variable global cayó bruscamente en marzo, con Asia y Europa liderando la caída tras fuertes ganancias al inicio del año. La energía destacó como el único punto brillante en medio de un aumento en los precios del petróleo, mientras que otros sectores estaban generalmente a la baja.

- Los bonos soberanos globales también cayeron a medida que el rendimiento subió en los principales mercados. Los bonos corporativos globales y los activos titulizados se mostraron en general en baja conforme los diferenciales se ampliaron en medio de una mayor incertidumbre macroeconómica.

- El conflicto de Irán dominó la narrativa del mercado. Los desarrollos geopolíticos rápidos sacudieron los mercados, mientras que el fuerte aumento en los precios del petróleo alimentó las preocupaciones inflacionarias y desencadenó un nuevo ajuste hawkish/pesimista de las expectativas del banco central. La combinación de los crecientes costes energéticos y el crecimiento lento reavivó los temores de estanflación, aunque los mercados encontraron apoyo a finales de mes por las esperanzas de una resolución a corto plazo del conflicto.

VISIÓN DEL MERCADO

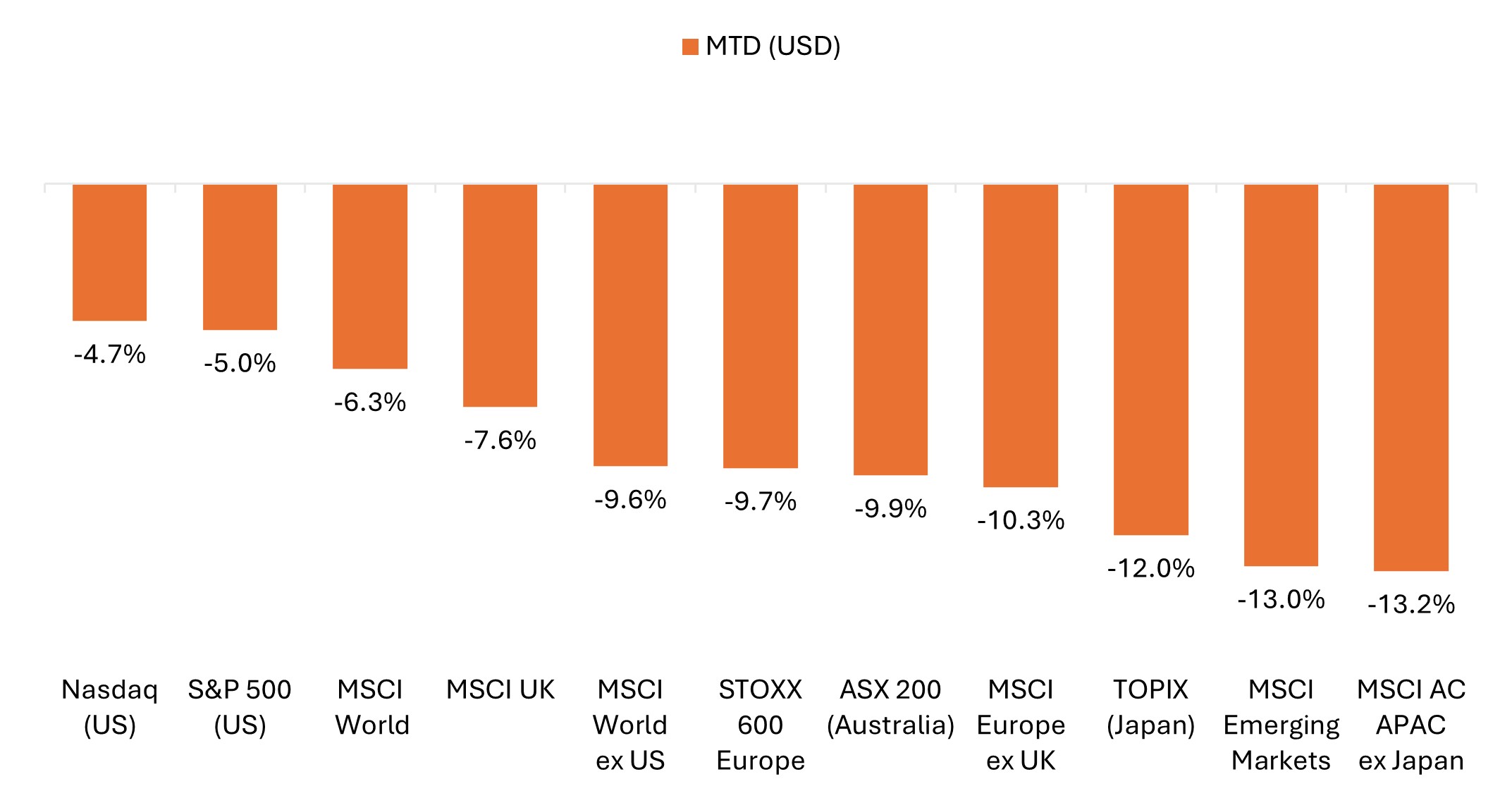

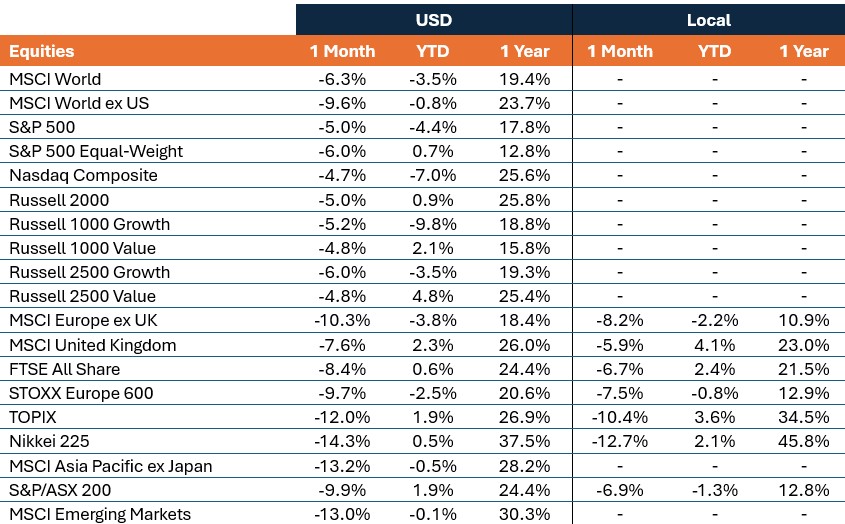

Renta variable global cayó bruscamente en marzo, registrando su peor rentabilidad mensual en varios años a medida que el conflicto en Oriente Medio escaló tras los ataques coordinados de EE. UU. e Israel a finales de febrero, desencadenando un movimiento general de aversión al riesgo. El MSCI World Index cayó un 6,3 % en términos de dólar estadounidense, su mayor descenso mensual desde 2022, con las pérdidas más pronunciadas en Europa y Asia tras fuertes ganancias al inicio del año. Los bonos del gobierno globales también se vendieron debido a que el aumento de los precios de la energía elevó las expectativas de inflación y obligó a los inversores a reevaluar las perspectivas de tipos de interés globales. Los bonos corporativos globales disminuyeron junto a los mercados soberanos a medida que los diferenciales de crédito se ampliaron en medio de un sentimiento de riesgo más débil.

Los precios del petróleo se dispararon tras la interrupción del suministro energético global, con futuros de crudo Brent subiendo más del 60 % y crudo WTI superando los 100 $ por barril por primera vez desde 2022. El índice del dólar estadounidense se fortaleció frente a las monedas globales, apoyado por la demanda de valores refugio seguro y por la dinámica del petro-dólar. El oro revirtió las fuertes ganancias de febrero, disminuyendo en la medida en que los tipos más altos afectaron a los activos sin rendimiento.

La renta variable global cayó bruscamente en marzo, especialmente fuera de Estados Unidos.

El MSCI World Index tuvo su peor mes desde 2022, con Europa y Asia liderando las caídas después de fuertes ganancias al comienzo del año.

Fuente: Bloomberg, datos del 28 de febrero de 2026 al 31 de marzo de 2026. Rentabilidad total del índice expresada en términos de dólar estadounidense. Las rentabilidades pasadas no garantizan resultados futuros.

Temas clave que importaron para los mercados

- El conflicto con Irán dominó la narrativa: El conflicto en Oriente Medio y el cierre efectivo del Estrecho de Ormuz —una arteria vital para el suministro mundial de petróleo— provocó un cambio en el riesgo, con el trading de marzo marcado por oscilaciones impulsadas por los titulares. A veces apuntando a la desescalada,otras veces aumentando las amenazas, el flujo de noticias fue implacable y a menudo contradictorio. El mes cerró con una nota optimista ya que el presidente Trump dijo que Estados Unidos está dispuesto a poner fin a la guerra incluso sin una reapertura completa del estrecho de Ormuz, mientras que el presidente iraní Pezeshkian señaló su disposición de detener la guerra a cambio de garantías de instrumento.

- Petróleo, rendimientos del bono, y el dólar de EE.UU. suben; (prácticamente) todo lo demás baja: marzo dejó a los inversores con pocos lugares donde esconderse. La energía destacó como el único punto brillante en la renta variable global, mientras que los bonos se vendieron cuando los rendimientos aumentaron por las expectativas de que se puedan necesitar tipos de interés más altos para contrarrestar las presiones de inflación impulsadas por el petróleo. El oro registró su peor rentabilidad mensual desde 2008, mientras el dólar estadounidense subió frente a la mayoría de las principales divisas, respaldado por flujos de refugio seguro y dinámicas del petro-dólar.

- Reaparecieron las preocupaciones por la estanflación: El aumento de los precios del crudo provocó inquietudes acerca de las presiones de la inflación renovada y los efectos colaterales en la actividad económica en general, especialmente para los países importadores de energía. Aunque los funcionarios del banco central, incluyendo al presidente de la Reserva Federal (Fed) Powell, resistieron las comparaciones directas con los años 70, los mercados se volvieron cada vez más sensibles a los riesgos planteados por una interrupción prolongada de la energía.

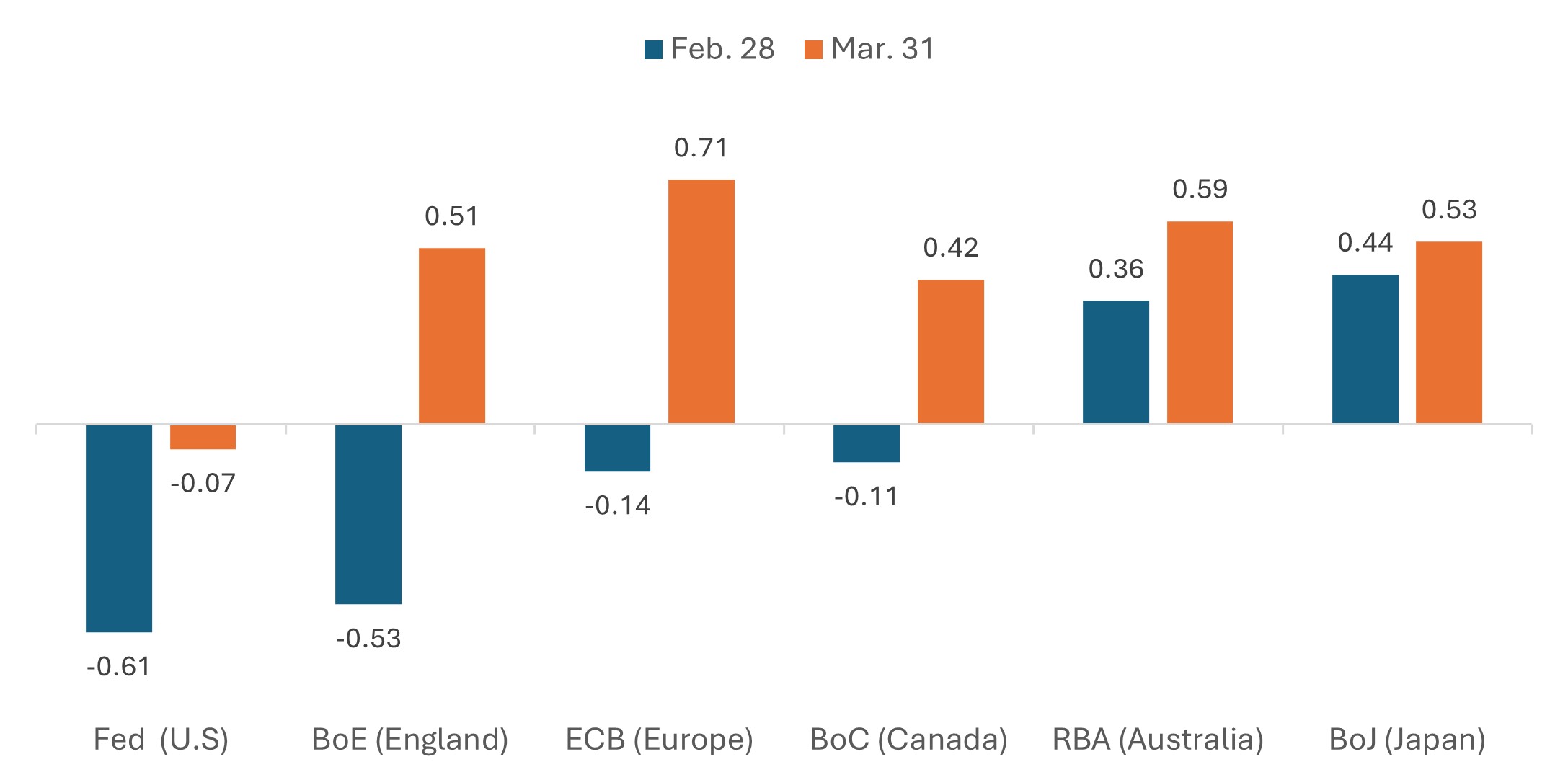

- Hawkish repricing de las expectativas de los bancos centrales: Los inversores deshicieron agresivamente las apuestas de recorte de tasas de 2026 y, en algunos casos, cambiaron para ajustar aumentos. Los mercados pasaron a anticipar aumentos de tasas en el Reino Unido y Europa en los próximos meses, mientras que el alivio por parte de la Fed fue casi completamente descartado a fin de mes. Por su parte, los funcionarios del banco central y los economistas en gran medida respondieron, advirtiendo que los mercados podrían haberse adelantado a sí mismos y enfatizando más riesgos bidireccionales para la inflación y el crecimiento.

mercado‑Recortes/subidas implícitos de tipos para finales de 2026

Cambio en las tasas de políticas esperadas, puntos porcentuales

Fuente: Bloomberg, a 31 de marzo de 2026. Las rentabilidades pasadas no garantizan resultados futuros.

- Entre los aspectos positivos, las expectativas de ganancias resilientes y el impulso de fusiones y adquisiciones apoyaron el optimismo a largo plazo: A pesar de la elevada incertidumbre macroeconómica, los analistas mantuvieron en gran medida las previsiones, conlas estimaciones del S&P 500 Index todavía apuntando a un crecimiento de ganancias de dos dígitos. Las actividades de fusiones también se mantuvieron fuertes en marzo, con transacciones multimillonarias anunciadas en los sectores farmacéutico, de productos de consumo y de bebidas, reflejando una continua confianza en los fundamentos a largo plazo.

Estados Unidos

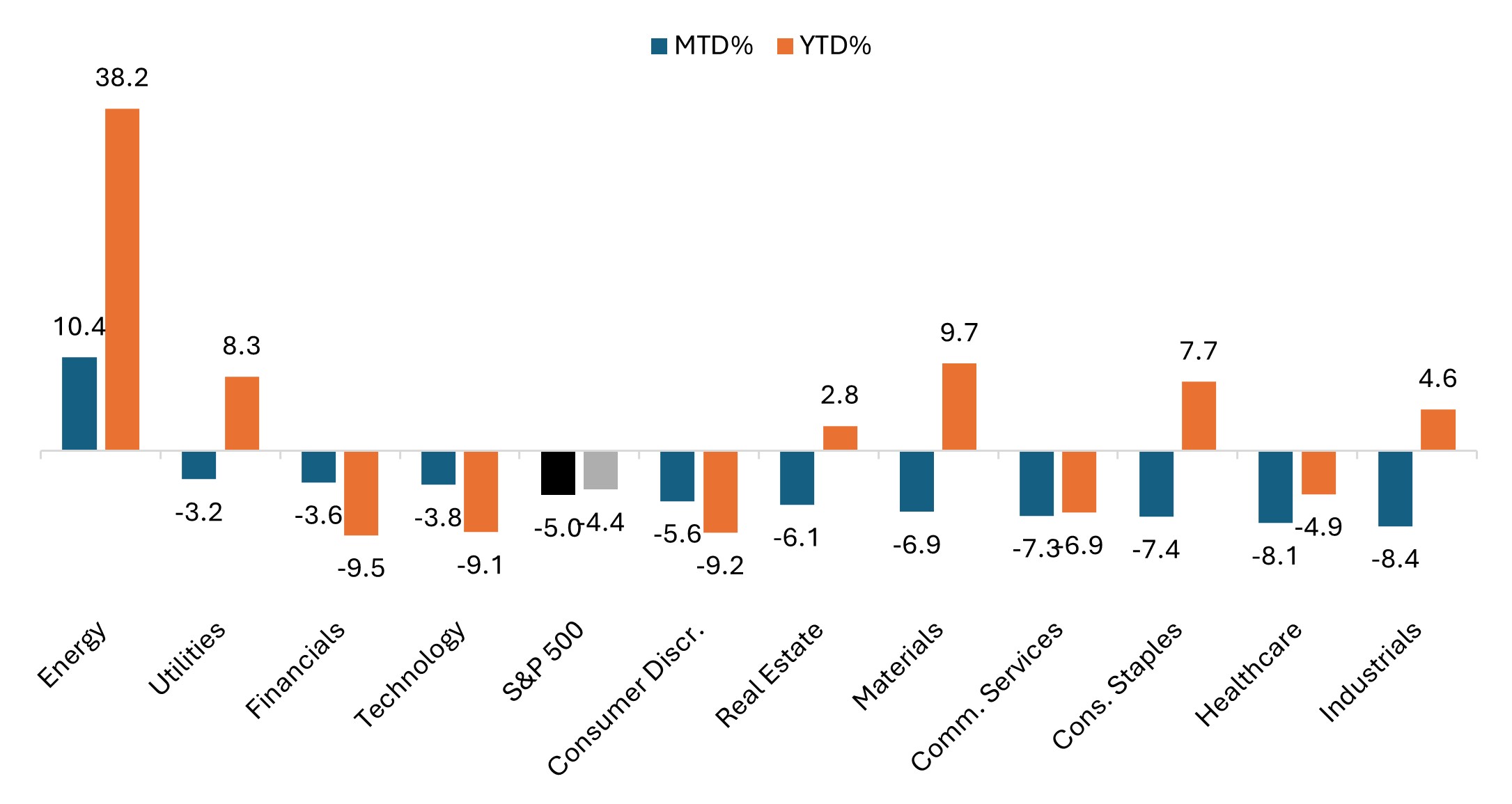

La renta variable de EE. UU. cayó en marzo, ya que el aumento del rendimiento del bono, los precios elevados de la energía y los datos económicos más débiles afectaron al sentimiento. Las pérdidas fueron generales en todas las estilos y capitalización bursátil. La energía destacó como el único sector en alza (impulsado por el aumento de los precios del petróleo), siendo algunos de los sectores con peor rendimiento del mes aquellos que vieron fuertes ganancias al inicio del año. Un repunte de alivio en el último día de trading de marzo ayudó a ampliar la superioridad de las acciones estadounidenses en relación con los mercados extranjeros después de que los titulares de última hora estimularan el optimismo por un fin próximo del conflicto con Irán.

- El S&P 500 cayó un 5,0 %, aunque la caída fue amortiguada por un repunte de casi un 3 % en el último día de trading de marzo.

- El S&P 500 con igual ponderación disminuyó un 6,0 %, quedando rezagado respecto al índice de referencia oficial ponderado por capitalización por primera vez desde octubre.

- El compuesto Nasdaq cayó un 4,7 %, sumándose a las pérdidas de febrero y registrando su mayor caída mensual desde marzo 2025.

- El Russell 2000 disminuyó un 5,0 % pero permaneció modestamente más alto en el año después de que small cap / pequeña capitalización superara a la gran capitalización durante los dos meses anteriores.

- Crecimiento rezagó a valor por quinto mes consecutivo, con el Russell 1000 Growth Index cayendo un 5,2 % frente a un descenso del 4,8 % de su equivalente de valor. En lo que va del año, el índice de referencia de grandes capitalizaciones de valor se mantuvo más de un 2 % hasta marzo, mientras que el índice de crecimiento cayó casi un 10 % en ese período de tiempo.

Energy extendió su gran repunte desde principios de año, mientras que otros sectores cayeron

Rentabilidad del sector del S&P 500 (marzo y año hasta la fecha)

Fuente: Bloomberg, a 31 de marzo de 2026. Las rentabilidades pasadas no garantizan resultados futuros.

Los datos económicos de EE. UU. señalaron un crecimiento más suave, mientras que el conflicto con Irán complicó las perspectivas de política:

- La Fed mantuvo su política, como se esperaba. Mientras los funcionarios mantenían previsto un recorte de tipos para finales de este año,el mercado reducido de expectativas de reducción a medida que el precio del petróleo aumentaba.

- Los datos del mercado laboral se suavizaron. Las nóminas no agrícolas de febrero disminuyeron inesperadamente en 92 000, mientras que la tasa de desempleo subió al 4,4 % desde el 4,3 %.

- Las lecturas de inflación fueron mixtas. El índice de precios al consumo (IPC) de febrero se mantuvo estable en el 2,4% interanual, cumpliendo las expectativas, aunque los datos aún no reflejan el aumento en los precios del petróleo debido al conflicto en Oriente Medio. Por el contrario, el Índice de Precios al Productor (IPP) sorprendió al alza, aumentando un 0,7% mes a mes, acelerándose desde el incremento del 0,5% de enero.

- Los indicadores de crecimiento continuaron perdiendo impulso. El crecimiento del producto interior bruto (PIB) de Estados Unidos para el cuarto trimestre se revisó a la baja al 0,7 % (desde una estimación inicial de +1,4 %), y los datos del índice de gestores de compras (PMI) para marzo señalaron una mayor desaceleración en la actividad a medida que un aumento en los precios pesó sobre la demanda.

Europe

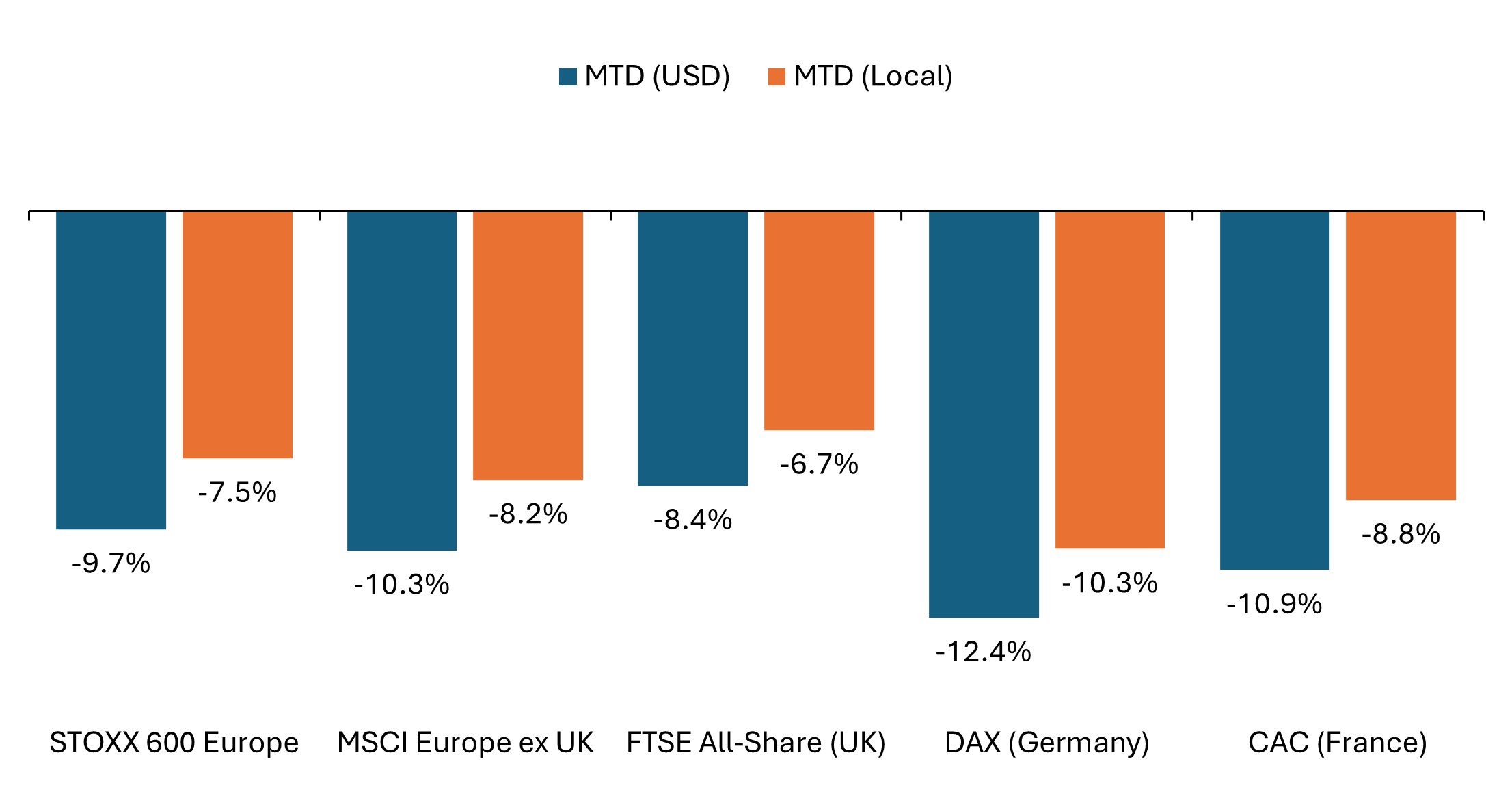

Las rentas variables de la eurozona cayeron bruscamente en marzo cuando los mercados absorbieron las implicaciones económicas de los precios energéticos más altos. El índice MSCI Europe ex United Kingdom cayó un 8,2 % en términos de euro y un 10,3 % en dólares estadounidenses. El sentimiento de los inversores se deterioró ya que el shock energético y un entorno de tipos de interés más alto generaron preocupaciones sobre el crecimiento en toda la región.

- El BCE dejó sin cambios los tipos de interés, como se esperaba, pero destacó una mayor incertidumbre proveniente del conflicto en Oriente Medio. Mientras los responsables políticos mantenían un tono cauteloso, los mercados cada vez más descontaron el riesgo de que la inflación persistente impulsada por la energía podría forzar un nuevo endurecimiento.

- La inflación presiones re‑ El IPC de la Eurozona subió al 1,9 % interanual en febrero, mientras que la estimación preliminar de Eurostat mostró que la inflación saltó al 2,5 % en marzo impulsada por el aumento de los costes energéticos.

- El impulso del crecimiento se debilitó. El crecimiento del PIB de la zona euro para el cuarto trimestre fue revisado a la baja a un 0,2 % (desde la estimación inicial de +0,3 %), mientras los indicadores de confianza se deterioraron ya que los precios energéticos más altos afectaron al sentimiento.

- Mientras que los PMI de febrero de la Eurozona apuntaban a un modesto crecimiento, el PMI compuesto preliminar de marzo cayó de 51,9 a 50,5, su lectura más baja en 10 meses. El crecimiento más lento junto con costes de insumos mucho más altos aumentaron las preocupaciones de estanflación.

La renta variable del Reino Unido también cayó debido al aumento del rendimiento del bono, la desaceleración del impulso económico y una fuerte repricing de las expectativas de política del Banco de Inglaterra (BoE). El MSCI United Kingdom Index cayó un 5,9 % en términos de libra esterlina y un 7,6 % en dólares estadounidenses, ya que el dólar se fortaleció frente a la libra. El índice FTSE All-Share descendió un 6,7 % en términos de moneda local y un 8,4 % en dólares estadounidenses.

- El Banco de Inglaterra mantuvo las tasas políticas estables, como se esperaba, aunque la decisión unánime fue leída como más hawkish/pesimista de lo que los mercados anticipaban. Los responsables políticos subrayaron su vigilancia sobre el riesgo de inflación, haciendo que los inversores consideren una mayor probabilidad de subidas de tipos este año.

- Aunque la tasa de desempleo del Reino Unido se mantuvo estable en el 5,2 %, el crecimiento salarial se desaceleró bruscamente en los tres meses hasta enero, ofreciendo algo de alivio a las presiones inflacionarias internas incluso cuando los riesgos generales se intensificaron.

- El impulso del crecimiento se estancó. El PIB del Reino Unido se mantuvo plano en enero, por debajo de las expectativas de crecimiento del 0,2 %, reforzando las preocupaciones de que la economía tenía poco margen de maniobra antes del choque energético desencadenado más adelante en el trimestre.

- El PMI compuesto de flash del Reino Unido para marzo cayó a 51,0 desde 53,7 en febrero, con las empresas informando de una subida en los costes de insumos vinculada al aumento de los precios de la energía y una fuerte desaceleración de la actividad.

- El rendimiento de los gilts a 10 años alcanzó su nivel más alto desde 2008, ya que los mercados ajustaron la perspectiva de inflación.

La renta variable europea cayó en marzo, con Alemania y Francia como los peores desempeños

La fortaleza del dólar magnificó las pérdidas en términos de dólares estadounidenses.

Fuente: Bloomberg, datos del 28 de febrero de 2026 al 31 de marzo de 2026. Las rentabilidades pasadas no garantizan resultados futuros.

En el índice STOXX 600 – que comprende empresas de 17 países de Europa desarrollada, incluyendo el Reino Unido –, la rentabilidad del sector fue en general negativa, con la energía como único punto brillante.

- Energía (+14,8 % en términos de euro) destacó como el único ganador en medio del aumento de los precios del crudo, mientras que químicos (-2,4 %) se mantuvo mejor que la mayoría debido, en parte, a dinámicas de oferta más estrictas por el cierre del Estrecho de Ormuz. Los sectores defensivos como suministros públicos (-3,3 %) y telecomunicaciones (-3,4 %) también experimentaron caídas más modestas, impulsados por las tendencias de electrificación y de infraestructuras de centros de datos.

- Servicios financieros (-6,0 %) y bancos (9,6 %) añadieron a las caídas de febrero. Salud cayó (-7,1 %), mientras que Basic Resources (-8,2 %) devolvió fuertes ganancias del mes anterior. Medios (-9,0 %) y Tecnología (-9,5 %) también se vieron sometidos a presión.

- Consumo (-14,1 %) registró las mayores caídas, seguido por cuidado personal, farmacia & supermercado (-13,9 %), Inmobiliario (-13,8 %), Componentes y equipos de automóviles (-12,7 %), Construcción y materiales (-12,1 %) Precio al por menor (-12,0 %), y Industriales (-11,6 %).

Asia Pacífico

La renta variable japonesa disminuyó bruscamente en marzo ya que los precios de la energía más altos y el incremento del rendimiento compensaron el optimismo inicial por la política interna de apoyo. El TOPIX disminuyó 10,4 % en términos de yenes y 12,0 % en dólares estadounidenses, mientras que el Nikkei 225 cayó 12,7 % en términos de yenes y 14,3 % en dólares. Ambos índices de referencia se mantuvieron modestamente más altos en el año después de establecer nuevos máximos históricos en febrero.

- El BoJ mantuvo la política estable en su reunión de marzo, como se esperaba. A pesar de señalar el conflicto de Irán como un riesgo clave a la baja para las perspectivas económicas, los funcionarios dejaron sobre la mesa una subida de tipos en abril.

- Los datos revisados mostraron que la economía de Japón comenzó el año con un modesto impulso. El PIB del cuarto trimestre se actualizó a un ritmo anualizado de 1,3 %, ofreciendo cierto apoyo a la postura de normalización gradual del BoJ a pesar de los riesgos externos crecientes.

- La inflación subyacente de Tokio se redujo al 1,7 % en marzo, por debajo del objetivo del 2 % del BoJ por segundo mes consecutivo, parcialmente amortiguada por los subsidios gubernamentales a los combustibles y la eliminación del recargo fiscal sobre el gas de Tokio.

La renta variable de Asia-Pacífico (excl. Japón) registró algunas de las pérdidas más pronunciadas a nivel mundial, ya que la dependencia de importación de energía, la debilidad de la moneda y las interrupciones en la cadena de suministro afectaron gravemente a la región. El MSCI AC Asia Pacific ex Japan Index cayó un 13,2 % en términos de dólar estadounidense. Corea del Sur se vio sometida a una presión desproporcionada, borrando la ganancia de más del 20 % de febrero, aunque permanecía aproximadamente un 50 % más alta en los últimos seis meses. El ASX 200 de Australia cayó un 9,9 % en términos de dólar estadounidense y un 6,9 % en términos de moneda local. El Banco de la Reserva de Australia (RBA) subió las tasas en 25 puntos básicos (pb) por segunda reunión consecutiva. La actividad empresarial se deterioró, con el índice compuesto PMI preliminar de Australia para marzo cayendo a 47,0 (desde 52,4 en febrero), marcando su primera contracción en 18 meses a medida que las presiones de costos se intensificaron. El índice MSCI China cayó un 7,7 % en términos de dólares estadounidenses. China aguantó mejor que sus pares regionales, ya que los datos del PMI del país mostraron expansión en marzo, mientras que la acumulación estratégica de petróleo antes del conflicto de Irán ayudó a aislar a la economía del shock energético inmediato.

Emerging Markets

Las renta variable del mercado emergente terminaron ampliamente a la baja en marzo, ya que el conflicto de Irán expuso vulnerabilidades vinculadas a la dependencia de importación de energía, la depreciación de la moneda, y a las crecientes presiones de inflación en todo el mundo en desarrollo. El MSCI Emerging Markets Index cayó un 13,0 % en términos de dólares estadounidenses, borrando las ganancias acumuladas del año y marcando su declive mensual más pronunciado desde el inicio de la pandemia en marzo de 2020. Las cifras de rentabilidad que aparecen a continuación hacen referencia a los índices de país MSCI informados en términos de dólares estadounidenses.

- Los mercados liderados por la tecnología MSCI Corea del Sur (-24,6 %) y Taiwán (-12,8 %) devolvieron las fuertes ganancias de febrero, aunque ambos se mantuvieron sólidamente más altos en el año.

- Latinoamérica mostró una rentabilidad mixta de la renta variable, con el índice MSCI EM de América Latina cayendo un 4,3 % en términos de dólares estadounidenses. La condición de la región como exportadora neta de energía y materias primas proporcionó una ventaja estructural, ya que el aumento de los precios del petróleo benefició a productores como Brasil (-1,8 %) y Colombia (+8,5 %). Argentina (+14,1 %) ha superado tras quedarse rezagado el mes pasado, mientras México quedó rezagado (-8,3 %).

- En EMEA, Sudáfrica (-18,0 %) cayó bruscamente porque una fuerte caída en los precios del oro y la plata afectó a los mineros de metales preciosos, mientras que el conflicto con Irán generó preocupación por una posible crisis energética.

- India (-14,5 %) registró un bajo rendimiento, con descensos exacerbados por la fuerte dependencia del país de las importaciones de energía. El aumento de los precios del petróleo llevó a la rupia a mínimos históricos, intensificando el escrutinio de la dinámica de la cuenta corriente en medio de crecientes presiones inflacionarias.

Renta fija

Los bonos del gobierno global experimentaron una amplia venta en marzo, ya que las preocupaciones sobre las presiones inflacionarias impulsadas por el petróleo obligaron a un replanteamiento de la política monetaria global. Los rendimientos del bono soberano aumentaron drásticamente en las principales economías, especialmente en Europa, a medida que los mercados pasaron a valorar la posibilidad de alzas en los tipos del Banco Central Europeo (BCE) tan pronto como en abril. El rendimiento de los gilts del Reino Unido aumentó más, ya que las expectativas de dos recortes de tipos del BoE en 2026 dieron lugar a que los mercados descontaran más de 50 puntos básicos de aumentos de tasa este año.

- El índice Bloomberg Global Treasury disminuyó un 1,9 % en términos de dólares estadounidenses, ya que el rendimiento subió en los Estados Unidos, Europa y el Reino Unido.

- La curva de los bonos del Tesoro de EE.UU. se aplanó en oso a medida que el rendimiento se incrementó en todos los vencimientos. El diferencial entre los rendimientos a 10 años y a 2 años se redujo de 59 pb al comienzo del mes a 51 pb al final del mes.

- El rendimiento del Tesoro a 10 años subió 33 p.b., terminando el mes en un 4,3 %.

Curva de tipos del Tesoro de EE.UU. (cambio mes a mes)

Fuente: Bloomberg, a 31 de marzo de 2026. Las rentabilidades pasadas no garantizan resultados futuros.

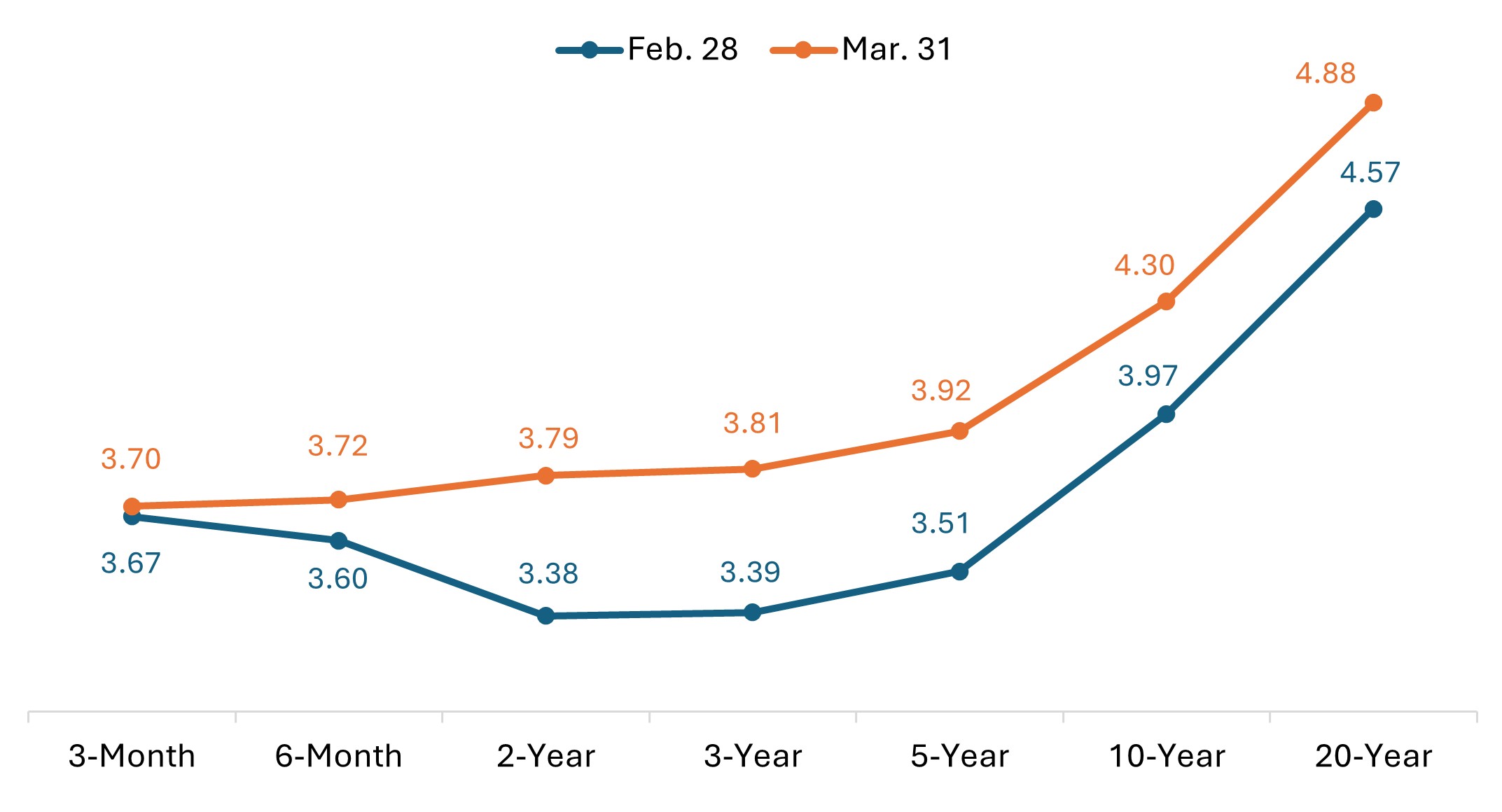

- En Europa, los bonos del gobierno del Reino Unido se quedaron rezagados. El rendimiento de los gilts a 10 años aumentó en 68 pb, superando en un momento el 5,0 % por primera vez desde 2008. El rendimiento del gilt a 2 años se disparó casi 90 pb en el mes.

Los rendimientos de los gilts del Reino Unido se dispararon en marzo; el rendimiento a 10 años alcanzó el nivel más alto desde 2008

Fuente: Bloomberg, a 31 de marzo de 2026. Las rentabilidades pasadas no garantizan resultados futuros.

- Los bonos soberanos alemanes cayeron de forma generalizada. El rendimiento del Bund a 10 años subió aproximadamente 36 pb en marzo.

- Los bonos del gobierno japonés (JGB) también cayeron. El rendimiento del JGB a 10 años subió 23 pb en el mes.

Los sectores de diferencial entregaron retornos mayormente negativos, con diferenciales ajustados por opciones (OAS) ampliándose en medio del conflicto creciente de Irán y la mayor incertidumbre macroeconómica. Entre las corporaciones, los diferenciales de los bonos high yield se ampliaron más que los Investment Grade en ambos mercados, el de EE. UU. y el internacional.

- El Bloomberg Global Aggregate Corporate Index cayó un 2,9 % en términos de dólar estadounidense, mientras que el Bloomberg Global High Yield Index descendió un 2,5 %.

- Los diferenciales de Investment Grade global se ampliaron aproximadamente 8 pb, mientras que los diferenciales high yield se ampliaron en unos 35 pb.

- Los diferenciales de Investment Grade de Estados Unidos se ampliaron en aproximadamente 5 pb, añadiéndose a los aproximadamente 11 pb de ampliación observados en febrero. Los diferenciales de rendimiento high yield estadounidense se ampliaron en aproximadamente 26 pb.

- En los mercados titulizados, los diferenciales de los bonos de titulización de activos (ABS) y los valores respaldados por hipotecas (MBS) se ampliaron en aproximadamente 4 puntos básicos (bps).

Banco central: vigilancia

La mayoría de los principales bancos centrales optaron por mantener los tipos sin cambios en marzo mientras enfatizan una creciente incertidumbre vinculada al conflicto con Irán. Los responsables políticos advirtieron ampliamente que el aumento de los precios del petróleo podría suponer riesgos alcistas para la inflación y riesgos bajistas para el crecimiento económico, complicando las perspectivas de política. Los mercados reaccionaron con una interpretación más hawkish/pesimista, con los inversores reduciendo las expectativas de recortes de tipos para 2026 y estimando una mayor posibilidad de subidas de tipos.

- Banco de la Reserva de Australia (17 mar.): El RBA realizó su segunda subida de tipos consecutiva, aumentando el objetivo de la tasa de efectivo en 25 p.b. a un 4,10 % con una votación ajustada de 5-4. Los responsables políticos señalaron las persistentes presiones inflacionarias y la creciente incertidumbre global como impulsores clave. A pesar del estrecho margen en marzo, el gobernador del RBA, Bullock, enfatizó que la «dirección de viaje está clara» y que «será necesaria una serie de subidas de tipos», lo que llevó a los mercados a prever aproximadamente la misma probabilidad de otra subida de tipos en mayo.

- Banco de Canadá (18-3): el BoC mantuvo su tasa de política monetaria estable al 2,25%, como se esperaba. El gobernador Macklem señaló que el conflicto en Oriente Medio ha ampliado la gama de posibles resultados, con los riesgos para el crecimiento orientados a la baja, ya que el riesgo de inflación ha aumentado.

- Reserva Federal de EE. UU. (18-3): El FOMC votó 11-1 a favor de mantener la tasa de los fondos federales sin cambios en un 3,5 % - 3,75 % rango, como se esperaba. El presidente Powell adoptó una postura hawkish/pesimista durante la conferencia de prensa al enfatizar los riesgos al alza para la inflación y señalar que menos participantes del FOMC esperan más de un recorte de tasas este año. El precio del mercado se desplazó modestamente hacia un enfoque más hawkish/pesimista tras la reunión y continuó en esa dirección a medida que avanzaba el mes.

- Banco de Japón (19 de marzo): El BoJ dejó la tasa overnight en 0,75 %, como se esperaba ampliamente. Los funcionarios reiteraron su enfoque cauteloso hacia la normalización de la política, con el gobernador Ueda señalando que los miembros de la junta debatieron las implicaciones geopolíticas pero sugirieron una disposición a mirar más allá de cualquier impacto a corto plazo,dejan sobre la mesa una posible subida de tipos en abril.

- Banco de Inglaterra (19/3): El BoE votó unánimemente, 9-0, por mantener el tipo bancario estable al 3,75 %, sorprendiendo a los mercados que habían anticipado una decisión más dividida. El banco central también elevó su pronóstico de inflación, apoyando las expectativas de una tendencia de endurecimiento,aun cuando el gobernador Bailey rechazó la valoración agresiva del mercado para múltiples subidas de tipos este año.

- Banco Central Europeo (19-3): El BCE mantuvo su tasa de depósito en 2,0 %, como se esperaba. La presidenta Lagarde dijo que los riesgos de inflación están inclinados al alza, reconociendo que la guerra en Irán representa riesgos de inflación al alza y riesgos de crecimiento a la baja. Tras la decisión, los funcionarios del BCE señalaron su disposición a subir las tasas tan pronto como la reunión de abril si el shock energético impulsa la inflación a niveles muy superiores al objetivo.

- Otros bancos centrales: En otros lugares, las autoridades políticas se mantuvieron en su mayoría sin cambios. El Banco Nacional Suizo y el Riksbank de Suecia dejaron la política sin cambios, como se esperaba. Noruega’s banco central mantuvo su tasa estable al 4,0 % durante la 3.ª reunión consecutiva, pero indicó que las presiones inflacionarias probablemente requerirán tasas más altas en los próximos meses. En los mercado emergente, Brasil inició un ciclo de relajación largamente esperado con un prudente recorte de tasa de 25 pb, llevando su tasa de política al 14,75 %. El Banco de Rusia redujo su tasa clave en 50 puntos básicos a 15,0 %, extendiendo su ciclo de flexibilización. El BancoPopularde China mantuvo sin cambios sus tipos de interés preferentes para préstamos a uno y cinco años por décimo mes consecutivo. El Banco de México bajó su tasa clave en 25 pb al 6,75 % en una votación dividida 3-2 y dijo que evaluaría la idoneidad y el momento para un recorte adicional.

Eventos clave previstos en abril

- 1 de abr. – PMI industrial global (marzo, final)

- 3-4-1 – Nóminas no agrícolas de Ee. Uu., tasa de desempleo (marzo)

- 3, 6, 7 de abril – PMIs globales de servicios y compuesto (marzo, final)

- 9 abr. – Producto interior bruto (PIB) de EE. UU. (4.º trim., tercera/estimación final)

- 10/4 – Índice de precios al consumo de EE. UU. (marzo)

- 16 de abr. – Índice de precios al consumo (ipc) de la zona euro (marzo, final)

- 19 de abril – decisión del tipo del Banco Popular de China (PBOC)

- 21 de abril – Tasa de desempleo del reino unido (diciembre a febrero)

- 23 abr – PMI globales (abril, estimación provisional)

- 28 abr. – decisión sobre la tasa del Banco de Japón (BoJ)

- 29 de abr. – decisión sobre el tipo del Banco de Canadá (BoC)

- 29 abr. – decisión de la tasa del FOMC (Fed)

- 30 abr.: decisión de tipos del Banco de Inglaterra (BoE)

- 30 abr. – Decisión de tipos del Banco Central Europeo (BCE)

- 30 de abril – Producto interior bruto (PIB) de la eurozona (1.er trimestre, estimación preliminar)

- 30 de abril – Producto interior bruto (PIB) de EE. UU. (1.er trimestre, primera estimación)

Rentabilidad del mercado

Rentabilidad total (%), periodos terminados el 31 de marzo de 2026

Información importante

Los valores de renta variable están sujetos a riesgos, incluido el riesgo de mercado. Las rentabilidades fluctuarán en respuesta a acontecimientos políticos, económicos y relacionados con los emisores.

Los instrumentos de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. A medida que aumentan los tipos de interés, los precios de los bonos suelen bajar y viceversa. Los bonos high yield, o «bonos basura», conllevan un mayor riesgo de impago y volatilidad de precios.

Los valores extranjeros, incluida la deuda soberana, están sujetos a fluctuaciones de las divisas, incertidumbre política y económica, así como a una mayor volatilidad y una menor liquidez, todos ellos factores que se agravan en mercados emergentes.

Los productos titulizados, como los valores respaldados por hipotecas y por activos, son más sensibles a las variaciones de los tipos de interés, presentan un riesgo de ampliación del plazo y amortización anticipada, y están expuestos a un mayor riesgo de crédito, de valoración y de liquidez que otros valores de renta fija.

El índice Bloomberg Asian-Pacific Japan Government-Related es un índice de referencia de tipo fijo en JPY de categoría Investment Grade, que incluye deuda de emisor relacionados con el gobierno.

Índice Bloomberg Germany Government All Bonds mide la rentabilidad de los bono del gobierno alemán (Bunds) emitidos por el gobierno alemán.

Bloomberg Global Aggregate Corporate Index es una medida de referencia de la deuda corporativa de tipo fijo de Investment Grade global. Este índice de referencia multimoneda incluye bonos de emisores de mercados desarrollados y emergentes.

Bloomberg Global High Yield Index mide de forma generalizada el rendimiento del mercado de deuda global multimoneda de alto rendimiento. El índice representa la unión del rendimiento elevado estadounidense, el rendimiento elevado europeo y los índices de rendimiento elevado en moneda fuerte del mercado emergente.

El índice Bloomberg Global Treasury sirve para seguir la evolución de los TDP a tipo fijo en divisa local de los países con una calificación crediticia de Investment Grade, tanto desarrollados como emergentes.

El índice Bloomberg Sterling Aggregate: Government mide la rentabilidad de los bonos del gobierno del Reino Unido (Gilts) dentro del Bloomberg Sterling Aggregate Index más amplio, que abarca el mercado de bonos Investment Grade, de tipo fijo, denominados en libras esterlinas.

El índice Bloomberg US Corporate Bond mide el mercado de bonos corporativos investment grade, a tipo fijo y sujetos a impuestos. Incluye instrumentos denominados en USD de emisores estadounidenses y no estadounidenses.

El índice Bloomberg US Corporate High Yield Bond mide el mercado de bono corporativo de high yield y tasa fija denominados en dólares. Los bonos de emisores con un mercado emergente como país de riesgo, según la definición de país de Bloomberg EM, están excluidos.

El índice Bloomberg US Securitized: MBS, ABS, and CMBS Index sigue todos los instrumentos securitizados denominados en USD, de investment grade, incluidos en el Bloomberg US Aggregate Index.

El índice Bloomberg US Treasury mide la rentabilidad de la deuda nominal denominada en USD a tipo fijo, emitida por el Tesoro de Estados Unidos.

El DAX es un índice de empresa puntera (blue chip) que consiste en las 40 principales compañías alemanas que están trading en la Bolsa de Fráncfort.

El índice France 40 es un índice ponderado por valor de mercado, compuesto por los 40 niveles más altos entre las 100 capitalizaciones de mercado más altas en la Bolsa de París.

El FTSE All-Share Index refleja la rentabilidad del mercado de renta variable del Reino Unido. El índice incluye casi todas las empresas elegibles en la Bolsa de Londres, cubriendo acciones de gran, mediana y small cap.

Índice del dólar estadounidense ICE es un índice de referencia que mide el valor del dólar estadounidense frente a una cesta de seis divisas principales del mundo (euro, yen, libra esterlina, dólar canadiense, corona sueca, franco suizo).

El MSCI AC Asia Pacific ex Japan Index refleja la rentabilidad del mercado de renta variable de la región Asia-Pacífico, excluyendo Japón, cubriendo tanto mercados desarrollados como mercado emergente.

El índice MSCI ACWI ex USA refleja una representación de los valores de gran y mid cap de 22 de 23 mercados desarrollados (excluyendo EE. UU.) y de 24 países de mercados emergentes.

El MSCI Emerging Markets Index refleja la rentabilidad del mercado de renta variable de los mercados emergentes.

MSCI Europe Index refleja la rentabilidad del mercado de renta variable de las empresas grandes y medianas que cotizan en mercados desarrollados de Europa.

El MSCI Europe ex UK Index refleja la rentabilidad del mercado de renta variable de empresas grandes y medianas que cotizan en mercados desarrollados de Europa, excluyendo el Reino Unido.

El MSCI United Kingdom Index refleja la rentabilidad del mercado de renta variable de las grandes y medianas empresas cotizadas en el mercado del Reino Unido.

El MSCI World Index refleja una representación de los valores de gran y mediana capitalización de 22 países de los mercados desarrollados, exceptuando Estados Unidos.

El MSCI World ex USA Index refleja la rentabilidad del mercado de renta variable de los países desarrollados a nivel global, exceptuando Estados Unidos.

Índice compuesto del NASDAQ: National Association of Securities Dealers Automated Quotation System (NASDAQ) es un sistema de cotización informatizado de ámbito nacional para más de 5.500 acciones no cotizadas en Bolsa. El índice está compuesto por más de 4.800 acciones que se negocian a través de este sistema.

Índice Nikkei 225 (también conocido como Nikkei Stock Average): un indicador de la rentabilidad del mercado de renta variable japonesa. El índice incluye 225 de las mayores empresas que cotizan en la Bolsa de Tokio.

El índice de gerentes de compras (PMI) es un índice de la dirección predominante de las tendencias económicas en los sectores manufacturero y de servicios, basado en una encuesta a empresas del sector privado.

El Russell 1000® Growth Index refleja la rentabilidad de la renta variable estadounidense de gran capitalización con mayores ratios de precio/valor contable y mayores valores de crecimiento estimados.

El índice Russell 1000® Value refleja la rentabilidad de la renta variable estadounidense de gran capitalización con menores ratios de precio/valor contable y menores valores de crecimiento estimados.

El Russell 2000® Index refleja la rentabilidad de la renta variable de pequeña capitalización estadounidenses.

Russell 2500™ Growth Index refleja la rentabilidad de la renta variable small to mid-cap estadounidense con ratios precio-valor contable más elevados y mejores previsiones de crecimiento.

Russell 2500™ Value Index refleja la rentabilidad de la renta variable estadounidense small y mid cap, con ratios precio-valor contable más bajos y menores valores de crecimiento esperados.

El S&P 500 Index refleja la rentabilidad de las acciones de gran capitalización estadounidenses y representa la rentabilidad general del mercado de renta variable estadounidense.

S&P 500 Equal Weight Index (EWI) es la versión de igual ponderación del S&P 500. El índice incluye los mismos componentes que el índice ponderado por capitalización, pero a cada empresa se le asigna una ponderación fija o el 0,2 % del total del índice en cada reajuste trimestral.

Índice S&P/ASX 200 refleja la rentabilidad de las 200 compañías más grandes y líquidas que cotizan en el instrumento Australian Securities (ASX).

STOXX® Europe 600 Index: Índice de los 600 valores cotizados más importantes del mercado de renta variable europea, compuesto por 17 países y 11 sectores

TOPIX: un índice ponderado por capitalización de todas las empresas que cotizan en la Primera Sección de la Bolsa de Tokio y está ampliamente considerado como un índice de referencia para los precios de las acciones japonesas.

Bono a 10 años: Un bono que está programado para vencer (reembolsar el valor principal) en 10 años.

El rendimiento del bono a 10 años es el tipo de interés de los TDP estadounidenses que vencen 10 años después de la fecha de compra.

Valores respaldados por hipotecas de agencia (MBS de agencia): un tipo de bono de titulización de activos (ABS) que está específicamente garantizado por un conjunto de hipotecas.

Bono de titulización de activos (ABS): Estos son instrumentos financieros que están respaldados por una cartera de activos—típicamente aquellos que generan un flujo de caja a partir de deuda, como préstamos, arrendamientos, saldos de tarjetas de crédito o cuentas por cobrar.

Punto Básico: Un punto básico (pb) equivale a 1/100 de un punto porcentual, 1 pb = 0,01%.

Rendimiento del Bund: el rendimiento del Bund se considera como un índice de referencia del rendimiento de los bonos del gobierno en Europa; los que tienen un vencimiento a 10 años se consideran el equivalente alemán del bono del Tesoro estadounidense.

Valores respaldados por hipotecas comerciales (CMBS): Un tipo de instrumento respaldado por hipotecas que está asegurado por el préstamo sobre propiedades de bienes inmobiliarios comerciales en lugar de bienes inmobiliarios residenciales.

Índice de Precios al Consumo (IPC): indicador que mide la variación de los precios de una cesta de bienes de consumo y servicios a lo largo del tiempo. Se utiliza para calcular la inflación.

Diferencial de crédito: diferencia de rendimiento entre instrumentos con un vencimiento similar, pero con una calidad crediticia diferente. La ampliación de los diferenciales indica generalmente un deterioro de la solvencia de los prestatarios corporativos, mientras que su estrechamiento indica una mejora.

Curva/curva de tipos: una curva de tipos traza los rendimientos (tipo de interés) de los bonos con igual calidad crediticia, pero con diferentes fechas de vencimiento. Los bonos con vencimientos a más largo plazo suelen tener mayores rendimientos.

El Comité Federal de Mercado Abierto (FOMC) es el organismo del Sistema de la Reserva Federal que establece la política monetaria nacional.

Política fiscal: describe la política gubernamental relacionada con el establecimiento de tipos impositivos y niveles de gasto. La política fiscal es independiente de la política monetaria, establecida normalmente por un banco central.

Rendimiento del gilt: el rendimiento de los gilts se considera como un índice de referencia para los bonos del gobierno del Reino Unido; aquellos con un vencimiento a 10 años se consideran el equivalente británico de los bonos del Tesoro de EE.UU.

La política dura tiene como objetivo frenar la inflación y ralentizar el crecimiento de la economía mediante el aumento de los tipos de interés y la reducción de la oferta de dinero.

Bono high yield: También conocido como bono con clasificación inferior a crédito global, o bono "basura". Estos bonos suelen carry un mayor riesgo de impago por parte del emisor, por lo que normalmente se emiten con un tipo de interés (cupón) más alto para compensar el riesgo adicional.

Inflación: la tasa a la que aumentan los precios de los bienes y servicios en una economía. El índice de precios al consumo (IPC) y el índice de precios minoristas (RPI) son dos indicadores habituales.

Bono investment grade: Bono emitido normalmente por gobiernos o empresas que se considera que tienen un riesgo relativamente bajo de impago, lo que se refleja en el rating más alta que les otorgan las agencias de calificación crediticia.

Rendimiento del JGB: el rendimiento del JGB se considera como un índice de referencia para los bonos del gobierno japonés; los que tienen un vencimiento a 10 años se consideran el equivalente japonés del bono del Tesoro estadounidense.

Política monetaria: las políticas de un banco central orientadas a influir en el nivel de inflación y crecimiento de una economía. Entre los instrumentos de política monetaria se encuentran la fijación de los tipos de interés y el control de la oferta de dinero. La política flexible tiene como objetivo estimular el crecimiento económico mediante la reducción de los tipos de interés y el aumento de la oferta de dinero.

Diferencial ajustado a opciones (OAS):mide el diferencial entre el tipo de interés de un instrumento de renta fija y la tasa de rentabilidad sin riesgo, que se ajusta para tener en cuenta una opción implícita.

Titulización: el proceso en el que ciertos tipos de activos se agrupan para poder ser reempaquetados en un instrumento que devenga intereses. Los pagos de intereses y capital de los activos se transfieren a los compradores del instrumento.

La estanflación es un ciclo económico caracterizado por un crecimiento lento y una elevada tasa de desempleo acompañada de inflación.

Los instrumentos del Tesoro de EE. UU. son obligaciones de deuda directa emitidas por el Gobierno estadounidense. Con la deuda pública, el inversor es acreedor del gobierno. Las Letras del Tesoro y los bonos del gobierno de los EE. UU. están garantizados por la plena fe y el crédito del gobierno de los EE. UU., generalmente se consideran libres de riesgo de crédito.

La volatilidad mide el riesgo utilizando la dispersión de las rentabilidades de una inversión determinada.

La expansión cuantitativa (QE, por sus siglas en inglés) es una política monetaria gubernamental que se utiliza ocasionalmente para aumentar la oferta monetaria mediante la compra de valores gubernamentales u otros valores del mercado.

Rendimiento: nivel de rentas de un instrumento durante un periodo determinado, expresado normalmente como porcentaje. En el caso de la renta variable, una medida común es el rendimiento por dividendo, que divide los pagos de dividendos recientes de cada acción entre el precio de la acción. Para un bono, se calcula dividiendo el cupón pagado entre el precio actual del bono.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.