Pelando la cebolla: un enfoque concéntrico para la toma de decisiones de inversión

Los gestores de cartera Greg Wilensky y Jeremiah Buckley ofrecen un marco para interpretar las noticias económicas para la toma de decisiones de inversión.

7 minutos de lectura

Aspectos destacados:

- Los inversores se enfrentan diariamente a una abrumadora cantidad de noticias e información que a menudo se sienten obligados a tener en cuenta.

- Con demasiada frecuencia vemos inversores que quieren tomar decisiones importantes sobre la asignación de activos, o si entrar o salir de los mercados, en función de los acontecimientos económicos.

- Desde nuestro punto de vista, los inversores pueden beneficiarse de un enfoque concéntrico para la toma de decisiones de inversión que ayude a garantizar que no permitan que los titulares que llamen la atención pongan en peligro su éxito de inversión a largo plazo.

El año pasado estuvo marcado por titulares que llamaron la atención: la guerra en curso en Ucrania, la crisis de las pensiones del Reino Unido, el colapso de Silicon Valley Bank, las negociaciones sobre el techo de la deuda, el auge de ChatGPT... y la lista continúa.

Ninguna sociedad en la historia de la humanidad ha tenido acceso a tanta información como la tenemos hoy. Si bien este acceso claramente tiene ventajas, también crea un nuevo desafío: procesar e interpretar el gran volumen de información y utilizarlo para tomar mejores decisiones se ha convertido en un problema complejo.

Los inversores en particular se enfrentan a oleadas de nueva información todos los días sobre los mercados financieros, la economía y las empresas individuales. Entonces, la pregunta es: ¿Qué se debe hacer con todas estas noticias?

El error

Con demasiada frecuencia, vemos que los inversores reaccionan de forma exagerada a las noticias económicas importantes (y menores) al querer modificar su asignación de activos o, peor aún, al querer dejar de invertir o comenzar a invertir por completo. Desde nuestro punto de vista, uno no debe tomar decisiones importantes sobre la asignación de activos, o si "entrar" o "salir" de los mercados, en función de los acontecimientos actuales.

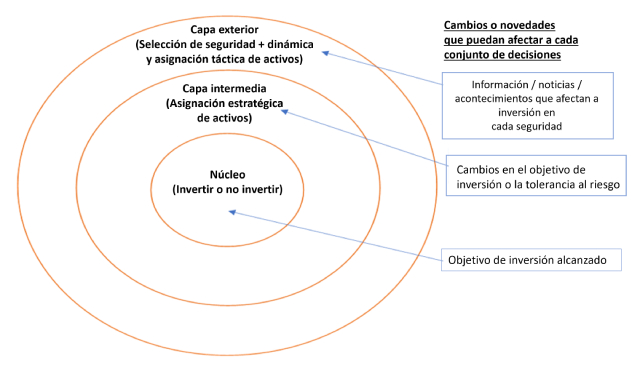

Como tal, creemos que los inversores pueden beneficiarse de la aplicación de un marco definido para la toma de decisiones de inversión. En el Anexo 1, proponemos un enfoque concéntrico de tres capas para el proceso de toma de decisiones de inversión. Trabajando hacia afuera desde el centro, cada círculo representa un conjunto de decisiones para el inversor.

Anexo 1: Un enfoque concéntrico para la toma de decisiones de inversión

El núcleo: la decisión de invertir o no

Antes de decidir en qué invertir, primero debe decidir si invertir; en términos simples, esta es la decisión de "ingresar" a los mercados.

Si bien esta decisión a menudo se toma de manera tácita, creemos que es importante considerarla de manera explícita. Lo que es más importante, creemos que las previsiones económicas no deberían ser un factor a este nivel.

Así como alguien puede elegir un lugar para vivir en función de su clima en lugar de su clima en un día en particular, los inversores deben basar su decisión de invertir en suposiciones de mercado a largo plazo sin tener en cuenta el "clima" diario en los mercados financieros. (Sin embargo, el clima proverbial desempeñará un papel en un nivel posterior de toma de decisiones).

De ello se deduce que la decisión de invertir no debe modificarse ni cuestionarse debido a los acontecimientos que tienen lugar en la economía, pero con demasiada frecuencia vemos a los inversores tratando de programar su entrada y salida de los mercados en función de las proyecciones económicas.

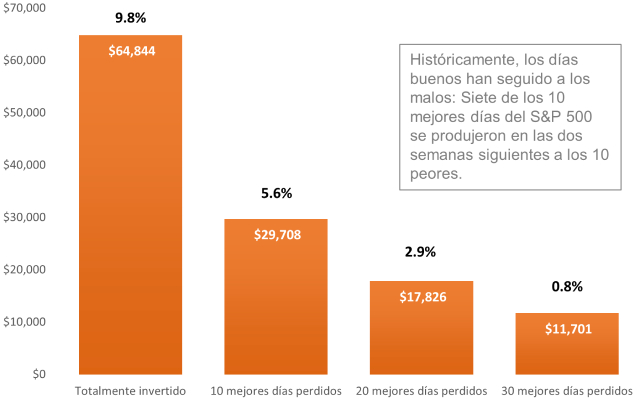

Numerosos estudios han demostrado que el inversor promedio pierde ganancias significativas al tratar de cronometrar el mercado. Como se muestra en el Anexo 2, perderse algunos de los mejores días durante un período de 20 años puede afectar drásticamente el rendimiento de las inversiones a largo plazo. Los inversores deberían pensar en permanecer invertidos hasta que logren su objetivo de inversión (p. ej., el niño asiste a la universidad y usa el capital ahorrado) para asegurarse de maximizar lo que ofrecen los mercados.

Anexo 2: El riesgo de la sincronización del mercado

Rendimiento acumulativo de una inversión hipotética de $10 000 en el índice S&P 500® (enero de 2003 - diciembre de 2022)

Fuente: JP Morgan, Bloomberg, a 31 de diciembre de 2022. El rendimiento pasado no es garantía de resultados futuros.

La capa intermedia: asignación estratégica de activos

Una vez que se toma la decisión de poner el capital a trabajar, se puede pasar al siguiente nivel de toma de decisiones, que es decidir sobre una combinación adecuada a largo plazo de clases de activos: acciones, bonos, efectivo, bienes raíces, capital privado, etc.

Determinar una asignación estratégica de activos es una cuestión de objetivos personales y tolerancia al riesgo. Si bien esto puede parecer simple en teoría, en la práctica requiere una cuidadosa planificación y consideración. Los profesionales financieros dedican gran parte de su tiempo a ayudar a los clientes a definir sus objetivos y tolerancia al riesgo para ayudar a garantizar que la asignación de su inversión cumpla con sus objetivos.

En este nivel, también, a menudo vemos inversores que desean ajustar su asignación de activos para que estén "en riesgo" o "sin riesgo" en función de los eventos del mercado o las proyecciones económicas. Desaconsejamos esta forma de sincronización del mercado de facto y animamos a los inversores a invertir en una cartera que se sientan cómodos manteniendo durante todo un ciclo de mercado. ¿Cuándo tiene sentido alterar una asignación estratégica? En nuestra opinión, solo cuando el inversor haya realizado un cambio en su objetivo de inversión o tolerancia al riesgo.

La capa exterior: selección de valores y asignación dinámica y táctica de activos

El último nivel de toma de decisiones se enfoca en a) hacer inclinaciones dinámicas y tácticas marginales a la asignación de activos, y b) seleccionar valores para llenar cada segmento de clase de activos. En nuestra opinión, es en este nivel donde entra en juego el clima proverbial en los mercados financieros.

Sin embargo, es importante destacar que, en lugar de centrarnos en las publicaciones de datos económicos retrospectivos, creemos que observar los indicadores principales y actuales y anticipar a dónde irán esos puntos de datos económicos en el futuro es el enfoque correcto. Y si bien todavía hay mucha información para procesar, podemos filtrarla a través de una sola lente, enfocándonos en qué empresas creemos que lo harán mejor dadas las condiciones actuales y futuras esperadas.

Con respecto a la selección de valores, los inversores pueden comprar un índice, por lo tanto, poseer todos los valores en una clase de activos, o pueden contratar a un administrador activo para seleccionar valores individuales. Como administrador activo, creemos que uno está inherentemente comprando negocios individuales cuando invierte, y nos gusta saber qué poseemos y por qué lo poseemos.

El caso de la gestión activa en medio de tasas de interés más altas

Creemos que el enfoque activo será especialmente crucial a medida que la economía global regrese a un régimen de tasas de interés más normalizado (léase: más alto). Si bien la inversión basada en índices ha crecido sustancialmente en la última década, es importante tener en cuenta que lo hizo en condiciones macroeconómicas que eran utópicas para ella, a saber, 15 años de tasas de interés cero y una importante flexibilización cuantitativa por parte de los bancos centrales.

Las tasas de interés son para las empresas lo que una barra de salto de altura es para los atletas de atletismo: con la barra en el piso, es fácil para todos los competidores pasarla independientemente de su habilidad atlética. Pero a medida que se eleva el listón, solo aquellos con la capacidad atlética necesaria para saltar pueden superar el listón. De manera similar, una política de tasa de interés cero favorece que todas las empresas en un índice sean ganadoras, mientras que es probable que las tasas más altas resulten en una separación más clara entre ganadores y perdedores.

Hemos visto esto recientemente en el sector bancario, donde las grietas han comenzado a mostrarse en los jugadores más débiles a medida que suben las tasas de interés. Creemos que esta tendencia continuará en todas las industrias y, por lo tanto, será mejor que los inversores sean selectivos sobre lo que poseen en lugar de poseer todas las acciones y bonos del universo.

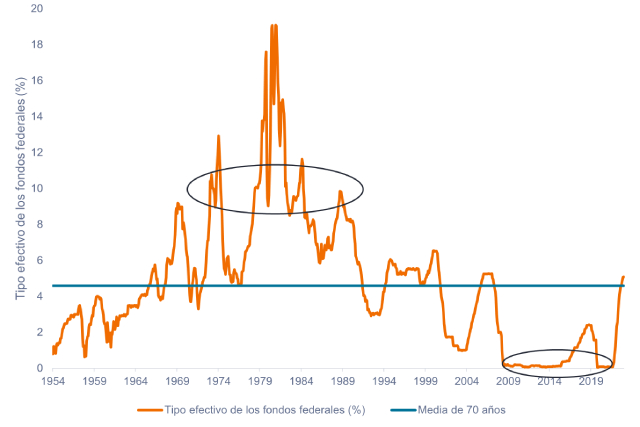

Como se muestra en el Anexo 3, en los últimos 70 años ha habido algunos períodos en los que las tasas de interés fueron inusualmente altas o bajas. El período de tasas de interés cero entre 2008 y 2022 y los incentivos económicos resultantes fueron, históricamente hablando, más anormales de lo normal. Como tal, esperamos un retorno a un entorno de tasas de interés más normal con una clara separación entre ganadores y perdedores.

Anexo 3: Tasa efectiva de fondos federales (1954-2023)

Las áreas en círculos indican períodos prolongados de tasas de interés anormalmente altas o bajas, que consideramos insostenibles a largo plazo.

Fuente: Junta de Gobernadores del Sistema de la Reserva Federal, al 30 de junio de 2023.

Fuente: Junta de Gobernadores del Sistema de la Reserva Federal, al 30 de junio de 2023.

Conclusión

Con la cantidad de información que se arroja a los inversores todos los días, averiguar qué hacer con todo eso puede ser una tarea abrumadora. Creemos que un marco concéntrico para la toma de decisiones de inversión, junto con un enfoque activo que enfatiza la selección de valores y la asignación dinámica y táctica de activos, puede conducir a mejores resultados de inversión a largo plazo.

Además, si bien el flujo de noticias actual no debería afectar la decisión de invertir o su asignación estratégica, creemos que los inversores deben usar un análisis prospectivo que incorpore el flujo de noticias para ayudar a informar la selección de valores de abajo hacia arriba e impulsar cambios moderados en la asignación dinámica de activos con carteras.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos de alto rendimiento (sin grado de inversión) y, si bien éstos suelen ofrecer tipos de interés más altos que los bonos de grado de inversión, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Specific risks

7 minutos de lectura

Aspectos destacados:

- Los inversores se enfrentan diariamente a una abrumadora cantidad de noticias e información que a menudo se sienten obligados a tener en cuenta.

- Con demasiada frecuencia vemos inversores que quieren tomar decisiones importantes sobre la asignación de activos, o si entrar o salir de los mercados, en función de los acontecimientos económicos.

- Desde nuestro punto de vista, los inversores pueden beneficiarse de un enfoque concéntrico para la toma de decisiones de inversión que ayude a garantizar que no permitan que los titulares que llamen la atención pongan en peligro su éxito de inversión a largo plazo.

Perspectivas