Aspectos destacados:

- El cambio hacia una mayor eficiencia en toda la economía se ha hecho cada vez más evidente en los márgenes operativos de las empresas, los datos de productividad laboral y las tendencias de contratación.

- A medida que las empresas aceleran el despliegue de la inteligencia artificial (IA) en todos los sectores, creemos que es probable que persistan las mercados emergentesjoras de productividad, lo que debería respaldar las perspectivas económicas y de beneficios.

- Pensamos que los inversores deberían centrarse en dos áreas: en primer lugar, los proveedores de infraestructuras, como las empresas de semiconductores y software, así como las plataformas empresariales que habilitan las herramientas de productividad. En segundo lugar, empresas de gran envergadura con recursos para implementar estas tecnologías.

Un tema claro se destaca de esta temporada de ganancias: el apalancamiento operativo es más fuerte de lo esperado, con empresas que registran un crecimiento saludable de los ingresos al tiempo que mantienen bajo control el crecimiento de los gastos. Esta dinámica de productividad está impulsando los márgenes y respaldando el continuo crecimiento de los beneficios, a pesar de las presiones arancelarias y el aumento de los costes.

El impulso de la productividad es cada vez más evidente en los beneficios de las empresas. El S&P 500® El margen de beneficio neto del índice alcanzó el 12,3% en el segundo trimestre, por encima del 12,2% del año pasado y del promedio de cinco años del 11,8%. Este es el quinto trimestre consecutivo con márgenes superiores al 12%, y las estimaciones de consenso proyectan nuevos aumentos hasta fin de año.1

Tres sectores destacan por sus mejoras interanuales en los márgenes: servicios de comunicación, tecnología de la información y finanzas. Estas ganancias reflejan dónde las empresas pueden aprovechar mejor el apalancamiento tecnológico para mejorar las operaciones, y parece que años de fuerte gasto en tecnología ahora están dando sus frutos.

Las compañías tecnológicas y de internet son ejemplos de esta tendencia. Tras invertir considerablemercados emergentesnte en herramientas digitales y capacidades de software, estas compañías racionalizaron sus operaciones y redujeron su plantilla. Ahora se están dando cuenta de los beneficios a través de menores costos de ventas, marketing e investigación, al tiempo que mantienen o aumentan los ingresos.

Los datos del gobierno confirman la tendencia

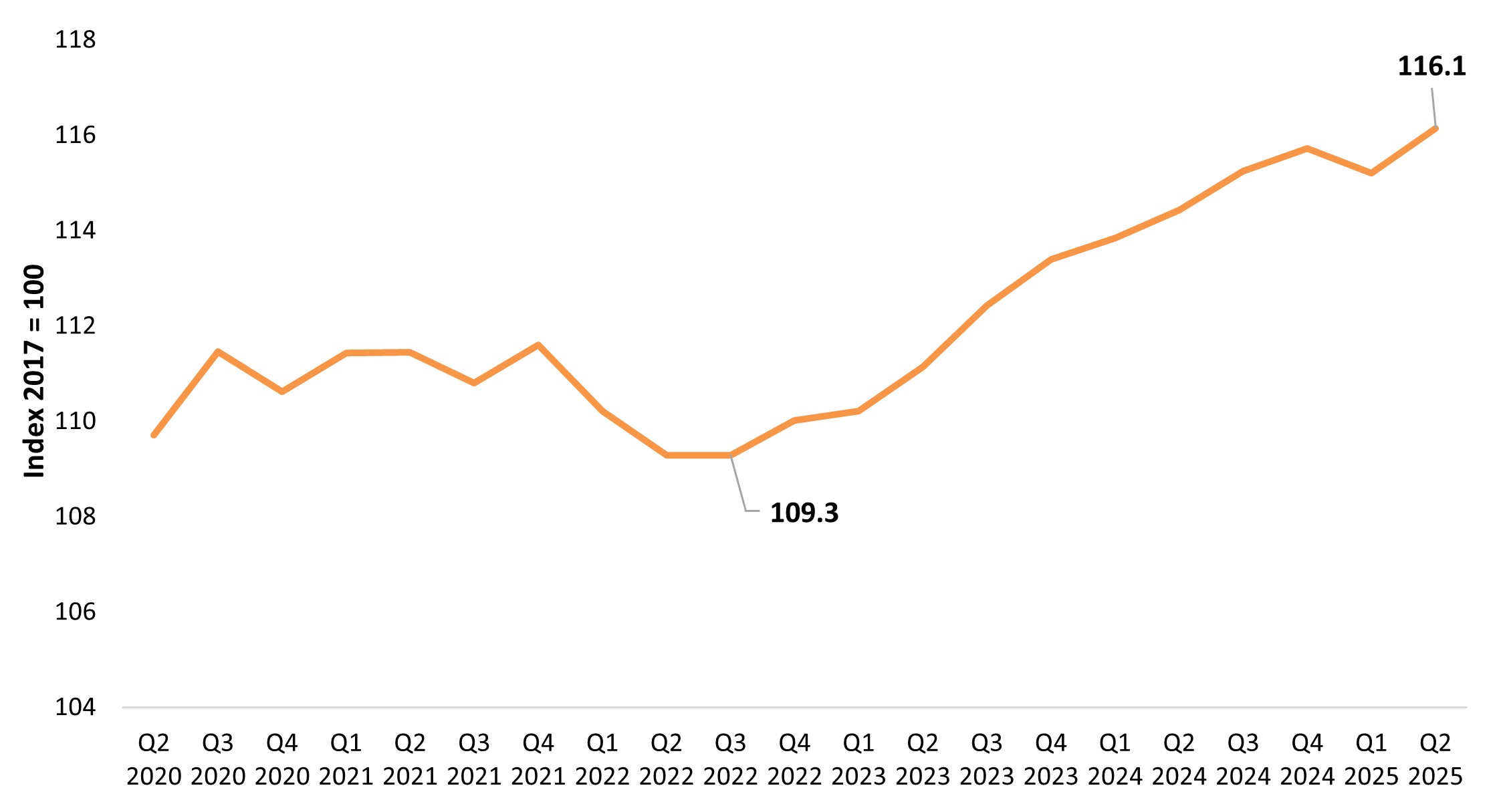

Los datos del índice de productividad laboral de EE. UU. respaldan lo que muestran los beneficios corporativos. La productividad creció un 3,3% en el segundo trimestre de 2025, el décimoth aumento en 11 trimestres (Gráfico 1). En los últimos dos años, la productividad ha promediado un crecimiento anual del 2,4%, muy por encima del promedio de 10 años del 1,7%.

Gráfico 1: Índice de productividad laboral de EE. UU. Fuente: Oficina de Estadísticas Laborales de EE. UU., Sector empresarial no agrícola: productividad laboral (producción por hora) para todos los trabajadores. Índice 2017 = 100, frecuencia trimestral, desestacionalizado. Datos a 4 de septiembre de 2025.

Fuente: Oficina de Estadísticas Laborales de EE. UU., Sector empresarial no agrícola: productividad laboral (producción por hora) para todos los trabajadores. Índice 2017 = 100, frecuencia trimestral, desestacionalizado. Datos a 4 de septiembre de 2025.

Esta mejora sostenida de la productividad es importante para la economía en general. No solo ayuda a mantener los márgenes corporativos, sino que también respalda el crecimiento salarial y sostiene el gasto de los consumidores sin alimentar la inflación. Esta tendencia se hace aún más importante ante la perspectiva de los costes relacionados con los aranceles.

La digitalización y la IA ayudan a aumentar la productividad

La historia de la productividad comenzó con la amplia digitalización de las empresas que se aceleró durante la era COVID. Esto incluye todo, desde aprovechar las reuniones remotas hasta reducir los presupuestos de viajes y la digitalización de las transacciones y los intercambios. Estas herramientas digitales siguen ofreciendo ahorros en ventas, marketing y administración.

De cara al futuro, creemos que la IA podría convertirse en el catalizador dominante. Todavía estamos en las primeras etapas de la adopción de la IA, pero las empresas están proporcionando cada vez más ejemplos concretos de aplicaciones de IA que están generando ganancias tangibles de productividad.

Nuestra convicción en el tema del crecimiento secular de la IA continúa aumentando. El gasto de capital en IA sigue siendo sólido y no hay signos de estabilizarse. A medida que las empresas aceleran el despliegue de la IA en todos los sectores, es probable que persistan las mejoras de productividad.

Este trimestre también se produjo menor crecimiento del empleo, en línea con un repunte en los comentarios de la dirección sobre el impacto de la IA en las decisiones de personal. Algunas compañías han señalado un crecimiento más lento del número de empleados en el futuro/contrato de futuro a medida que maduran las herramientas de IA. En general, las empresas parecen dudar en contratar y esperan que la IA y la automatización ayuden a respaldar la eficiencia laboral.

La solidez de los beneficios se amplía más allá de la tecnología

Otra señal alentadora es que la solidez de los beneficios ha ido más allá de la IA y la tecnología este trimestre. La industria aeroespacial comercial, los mercados de capitales, los segmentos de tecnología médica y los viajes han ofrecido resultados impresionantes. Esto indica que la salud corporativa está más generalizada de lo que sugieren algunas narrativas, lo cual es importante ya que los obstáculos arancelarios podrían no haberse materializado del todo. Estos desafíos podrían ejercer presión sobre aproximadamente un tercio del mercado compuesto por empresas de fabricación y orientadas a productos en la segunda mitad de 2025 hasta mediados de 2026.

No obstante, creemos que los otros dos tercios podrían seguir beneficiándose del aumercados emergentesnto de la productividad, lo que ayudaría a compensar estas presiones. El mercado afronta este periodo de mayor coste desde una posición de fortaleza, con más herramientas para gestionar los retos que en ciclos anteriores.

Con un crecimiento de las ganancias esperado del 12% al 13% para 2025 y del 11% al 12% para 2026, creemos que la base para las ganancias del mercado sigue siendo sólida.

Consecuencias para la inversión

Para los inversores que tratan de sacar partido de las tendencias de productividad, destacan dos áreas:

En primer lugar, hay que centrarse en la infraestructura habilitante. Las empresas de semiconductores y software, así como las plataformas empresariales que desarrollan soluciones de IA y automatización, podrían ser beneficiarias directas a medida que se acelera la adopción.

En segundo lugar, hay que tener en cuenta las empresas a gran escala con recursos para implementar estas tecnologías. Creemos que las empresas con balances financieros saneados están mejor posicionadas para la inversión de capital necesaria para mantenerse en vanguardia. Las empresas que carecen de escala o capacidad de inversión corren el riesgo de quedarse atrás y perder acción en el mercado.

El futuro

El aumercados emergentesnto de la productividad proporciona a las empresas herramientas para sortear eficazmercados emergentesnte las presiones de costes. Con estas mejoras ayudando a compensar los desafíos y el crecimiento de las ganancias manteniendo la solidez, seguimos siendo optimistas sobre las perspectivas del mercado incluso cuando las empresas enfrentan incertidumbre arancelaria y cambios económicos.

La combinación de ganancias sostenidas de productividad e inversión específica en IA y digitalización apoya el apalancamiento operativo en muchas partes del mercado. Creemos que esto crea oportunidades para los inversores centrados en las empresas que están haciendo posibles las tecnologías y en las grandes empresas que son capaces de desplegar esas herramientas con eficacia.

Al persistir las mercados emergentesjoras de la productividad, ofrecen unas bases más sólidas para la rentabilidad, algo que no sorprende si se tienen en cuenta los años de inversión en tecnología que ya están dando sus frutos. Ahora la clave está en encontrar empresas posicionadas para mantener y ampliar esas ganancias.

El índice S&P 500® refleja la rentabilidad de las acciones estadounidenses de gran capitalización y representa la rentabilidad del mercado general de renta variable de EE. UU.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.