Aspectos destacados:

- Todos los principales sectores de renta fija registraron fuertes ganancias en 2025, impulsadas por un repunte en los rendimientos del Tesoro y los diferenciales de crédito debido al continuo crecimiento económico, la reanudación del ciclo de recorte de tasas de la Reserva Federal y los atractivos rendimientos iniciales a principios de 2025.

- Creemos que es importante maximizar los ingresos por unidad de riesgo y limitar los riesgos de caída en el entorno actual. En nuestra opinión, los inversores se verán recompensados al elegir bonos individuales con expectativas de riesgo/rentabilidad sesgadas positivamente, en lugar de hacer apuestas macro.

- La economía actualmente resiliente, la inversión impulsada por la IA, el impacto positivo de los recientes recortes de tasas y la posibilidad de más recortes en el futuro/contrato de futuro crean un contexto favorable para la renta fija en 2026, en nuestra opinión, y las estrategias activas y diversificadas centradas en el carry y los rendimientos ajustados al riesgo siguen siendo esenciales.

Resumen de 2025

En medio de un año de caos en torno al enfoque de la próxima administración Trump en materia de política comercial, política monetaria, inmigración y su postura hacia la Reserva Federal (Fed), 2025 resultó ser un año excepcional para la renta fija.

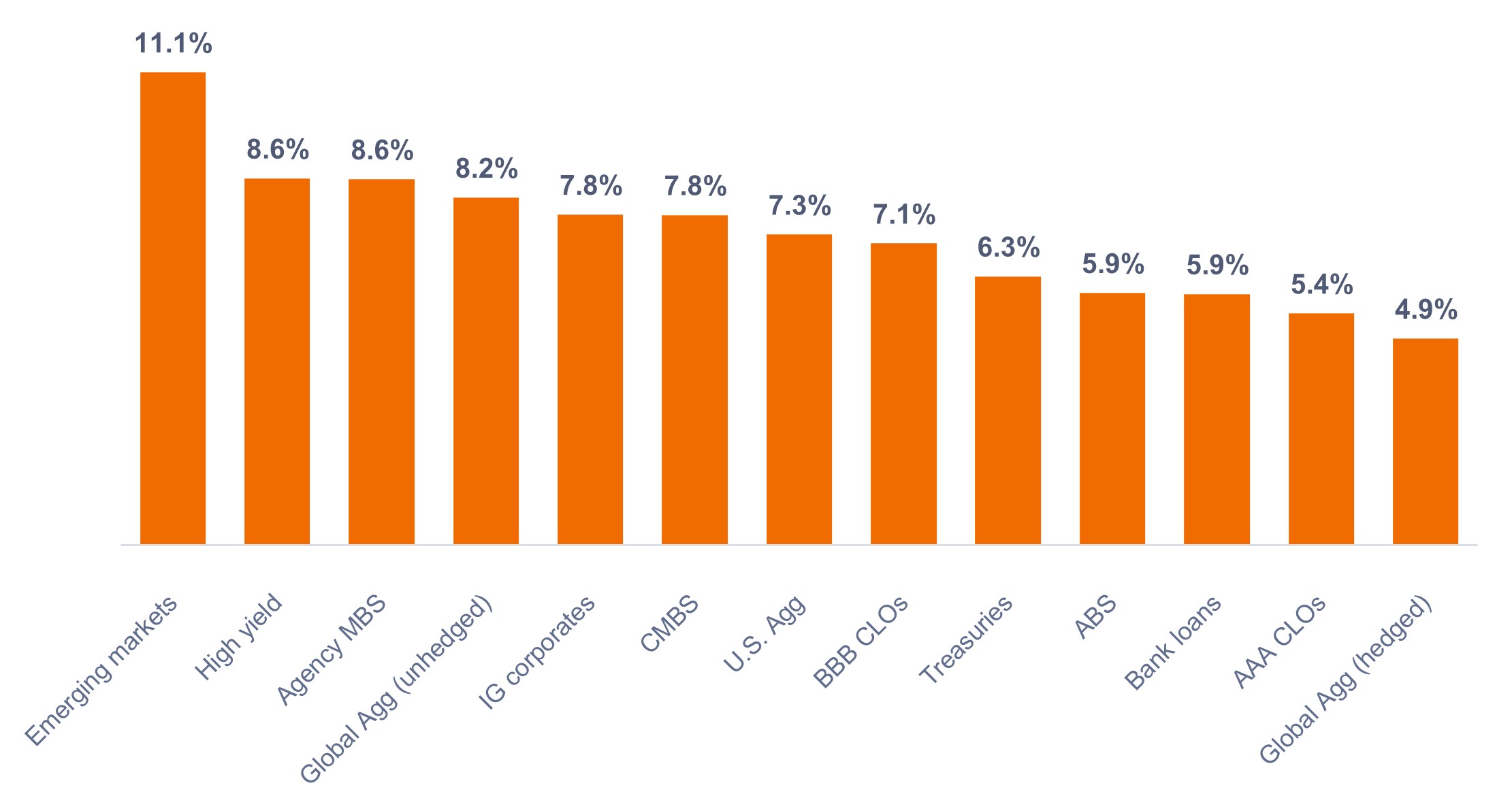

Como se muestra en el Gráfico 1, todos los principales sectores de renta fija registraron fuertes rendimientos totales, impulsados por un repunte de los rendimientos y los diferenciales de crédito debido al continuo crecimiento económico, la reanudación del ciclo de recorte de tasas de la Fed y los atractivos rendimientos iniciales a principios de 2025.

Todos los sectores de diferencial renta fija de Estados Unidos superaron en rentabilidad a vencimiento valores del Tesoro de EE. UU., al beneficiarse de su carry o ingresos adicionales. La significativa compresión diferencial ayudó también en sectores como los valores respaldados por hipotecas (MBS) de agencia y los bonos corporativos sub-investment grade.

Los diferenciales corporativos relativamercados emergentesnte estrechos desde el punto de vista histórico no fueron un obstáculo para un superior comportamiento relativo, ya que estos sectores se vieron respaldados por unos fundamercados emergentesntales sólidos y unos factores técnicos favorables a la demanda. La deuda de los mercados emergentesrcados emercados emergentesrgentes (mercados emergentes) denominada en dólares estadounidenses se benefició de unas valoraciones iniciales atractivas, unos resultados económicos relativamercados emergentesnte sólidos y una fuerte dinámica oferta/demanda.

Gráfico 1: Rentabilidad del sector de la renta fija estadounidense (2025)

Los bonos en general proporcionaron fuertes rentabilidades totales.

Fuente: Bloomberg, a 31 de diciembre de 2025. Índices utilizados para representar las clases de activos según nota a pie de página.1 La rentabilidad pasada no predice las rentabilidades futuras.

De cara a 2026

Somos optimistas sobre las perspectivas para 2026, aunque con un enfoque en ganar carry en lugar de buscar una compresión diferencial significativa, dados los niveles de diferenciales iniciales.

En nuestra opinión, los gestores activos pueden añadir valor en el entorno actual mediante una mayor diversificación sectorial, así como logrando el equilibrio adecuado de rendimiento y duración. Además, creemos que es importante decantarse por sectores que históricamercados emergentesnte han generado rentabilidades superiores ajustadas al riesgo más sólidas a lo largo del tiempo, como los bonos corporativos con rating BB, el crédito titulizado, los mercados emergentesrcados emercados emergentesrgentes y los bonos corporativos iniciales.

Además, creemos que los inversores se verán recompensados recortando cupones atractivos y eligiendo bonos individuales con expectativas de riesgo/rentabilidad sesgadas positivamente, en lugar de hacer apuestas macro.

Se espera que el crecimiento económico de Estados Unidos siga siendo positivo, con un PIB real proyectado en más del 2,0% en 2026. Aunque algunos sectores presentan características de final de ciclo, la resiliencia del gasto de los consumidores ―respaldada por las rebajas fiscales en virtud de la Ley One Big Beautiful Bill (OBBBA)― y la rentabilidad de las empresas reforzada por la adopción de la inteligencia artificial (IA) deberían mantener el impulso económico. Se prevé que las importantes inversiones impulsadas por IA en chips y centros de datos impulsen aún más el crecimiento. Las ganancias de productividad impulsadas por la IA podrían ayudar a reducir la inflación, aunque también podrían resultar en una menor demanda de mano de obra.

Creemos que se espera que el impacto inflacionario de los aranceles en las estadísticas de inflación interanual se disipe durante la segunda mitad de 2026. Si bien el progreso desinflacionario en energía y vivienda continuará, es probable que la inflación general se mantenga por encima del objetivo del 2% de la Reserva Federal hasta fines de 2026.

Dada nuestra perspectiva positiva sobre el crecimiento económico, somos ligeramente bajistas en el riesgo de tipos de interés, ya que los tipos oficiales y los tipos más alejados de la curva podrían mantenerse más altos de lo esperado. Dicho esto, preferimos el extremo corto de la curva de tipos frente a los vencimientos más largos porque consideramos que el extremo corto es una mejor cobertura si la economía flaquea, ya que la Fed tiene un amplio margen para rebajar los tipos. También existe la posibilidad de que el nuevo liderazgo de la Fed intente bajar los tipos a pesar de la solidez económica. Si esto ocurriera, cabría esperar un aumercados emergentesnto de las primas a plazo, lo que provocaría un mayor pronunciamiento de la curva.

Los temas clave en los que nos centramos en 2026 incluyen nuestro optimismo sobre el carry de diferencial crediticio en medio de sólidos fundamentos crediticios y un esperado crecimiento económico continuo. Además, la decisión de la Fed de comenzar a aumentar nuevamente su balance debería ayudar a proporcionar más liquidez, lo que respalda nuestra perspectiva positiva sobre los sectores con diferencial de crédito. Además, los rendimientos reales se mantienen por encima del 1% y ofrecen potencial de rendimiento ajustado a la inflación.

Por último, las atractivas valoraciones y la fuerte solvencia crediticia de los activos titulizados en comparación con los bonos corporativos respaldan nuestro enfoque positivo de los sectores titulizados. Los sectores de crédito titulizado nos parecen atractivos tanto desde el punto de vista estructural, ya que aumentan diversificación y han proporcionado bastante carry por unidad de rentabilidad superior volatilidad, como desde el punto de vista táctico, porque sus diferenciales son atractivos en términos relativos.

Creemos que la economía actualmente resiliente, la inversión impulsada por IA, el impacto positivo de los recientes recortes de tasas y la posibilidad de más recortes en el futuro/contrato de futuro crean un contexto favorable para la renta fija en 2026. Las estrategias activas diversificadas centradas en el carry y las rentabilidades ajustadas al riesgo siguen siendo esenciales, en nuestra opinión.

1 Mercados emergentes = Índice Bloomberg Emerging Markets USD Aggregate, Alto rendimiento = Índice Bloomberg Corporate High Yield Bond, Agencia MBS = Bloomberg US Mortgage Backed Securities, Global Agg = Bloomberg Global Aggregate Bond Index, IG corporativos = Bloomberg U.S. Corporate Bond Index, CMBS = Bloomberg Commercial Mortgage Backed Securities Investment Grade Index, US Agg = U.S. Aggregate Bond Index, BBB CLO = JP Morgan BBB CLO Index, Bonos del Tesoro = Índice Bloomberg U.S. Treasuries, ABS = Índice Bloomberg Aggregate Asset Backed Securities, CALO AAA = Índice JP Morgan AAA CLO, Préstamos bancarios = Índice Morningstar LSTA Leveraged Loan.

Carry es la renta adicional que se obtiene por mantener un valor mejor remunerado en relación con otro.

El diferencial de crédito es la diferencia de rentabilidad entre valores con un vencimiento similar, pero con una calidad crediticia diferente. Los diferenciales de amplitud creciente indican generalmente un deterioro de la solvencia de los prestatarios corporativos, y si se están estrechando indican una mejora.

La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés. Cuanto mayor es la duración de un bono, mayor es su sensibilidad a los cambios en los tipos, y viceversa.

Política monetaria: las medidas que adoptan los bancos centrales para tratar de influir en las tasas de inflación y crecimiento de la economía. Incluye el control de las tasas de interés y la oferta monetaria.

Expansión cuantitativa (QE) es la introducción de nuevo dinero en la oferta monetaria por parte de un banco central que compra valores públicos o privados utilizando fondos creados en su balance para este fin.

Endurecimiento cuantitativo (QT) es una herramienta de política monetaria contractiva aplicada por los bancos centrales para disminuir la cantidad de liquidez u oferta monetaria en la economía.

Rendimientos reales son el rendimiento de una inversión después de contabilizar la pérdida de poder adquisitivo debido a la inflación.

Activos de riesgo: valores financieros que pueden estar sujetos a movimientos significativos de precios (es decir, conllevan un mayor grado de riesgo). Los ejemplos incluyen acciones, materias primas, bonos inmobiliarios de menor calidad o algunas monedas.

Los valores del Tesoro de EE. UU. son obligaciones de deuda directa emitidas por el Gobierno estadounidense. Con la deuda pública, el inversor es acreedor del gobierno. Las letras del Tesoro y los bonos del Gobierno de EE. UU. Están garantizados por la plena fe y el crédito del Gobierno de Estados Unidos, se considera que están generalmente libres de riesgo de crédito y suelen tener rendimientos más bajos que otros valores.

Volatilidad mide el riesgo tomando la dispersión de rentabilidades de una determinada inversión.

El curva de tipos es un gráfico que representa los rendimientos de la deuda pública de EE. UU. con diferentes vencimientos en un solo punto en el tiempo. Se utiliza para visualizar la relación entre los tipos de interés (rendimientos) y el tiempo hasta el vencimiento de los bonos, proporcionando una idea de las expectativas económicas.

Información importante

Carteras de inversión gestionadas de forma activa están sujetos al riesgo de que las estrategias de inversión y el proceso de investigación empleados no produzcan los resultados previstos. Por consiguiente, una cartera puede obtener una rentabilidad inferior a la de su índice de referencia o a la de otros productos de inversión con objetivos de inversión similares.

Los derivados pueden ser más volátiles y sensibles a los cambios económicos o del mercado que otras inversiones, lo que podría dar lugar a pérdidas que excedan el capital inicial de la inversión y se agranden debido al apalancamiento.

La diversificación no garantiza la obtención de beneficios ni elimina el riesgo a sufrir pérdidas vinculadas a inversiones.

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Los productos titulizados, como los valores respaldados por hipotecas y por activos, son más sensibles a las variaciones de los tipos de interés, presentan un riesgo de ampliación del plazo y amortización anticipada, y están expuestos a un mayor riesgo de crédito, de valoración y de liquidez que otros valores de renta fija.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.