Por qué las acciones del sector salud podrían tomarse un respiro este año electoral

Los gestores de carteras Andy Acker y Dan Lyons analizan por qué la revancha en las elecciones presidenciales de Estados Unidos de este año podría ser neutral para el sector salud.

5 minutos de lectura

Aspectos destacados:

- Hasta ahora, las acciones del sector salud han seguido en gran medida el ritmo del repunte del mercado de renta variable en general en 2024, a pesar de tener un rendimiento históricamente inferior durante el período previo a las elecciones presidenciales de Estados Unidos.

- El sector podría beneficiarse de una menor incertidumbre sobre las políticas de salud que cualquiera de los candidatos, que han sido presidentes antes, podría aplicar en el cargo.

- En nuestra opinión, parece que las tendencias de crecimiento a largo plazo impulsarán al sector al alza en el marco de los planes de cualquiera de las dos administraciones.

En los últimos ciclos electorales de EE. UU., las acciones de salud a menudo han tenido un rendimiento inferior, ya que los inversores especulan sobre cómo podría cambiar la política de salud bajo un nuevo presidente. Ese no es el caso en lo que va de año. De hecho, el sectorde la salud del S&P 500® ha seguido en gran medida el ritmo del mercado de renta variable en general, con un rendimiento del 8,9% en lo que va de año, en comparación con el 10,6% del índice S&P 500® .1

¿Qué tienen de diferente las elecciones de 2024? Ambos candidatos ya han sido presidentes, un hecho poco común en la historia de las elecciones de Estados Unidos (el último caso fue hace más de 100 años, en 1912, cuando el expresidente Teddy Roosevelt compitió contra su sucesor, William Howard Taft). Por ello, los inversores parecen haber optado por centrarse en el historial de los candidatos en materia de reforma sanitaria, en lugar de en la retórica de la campaña.

JHI

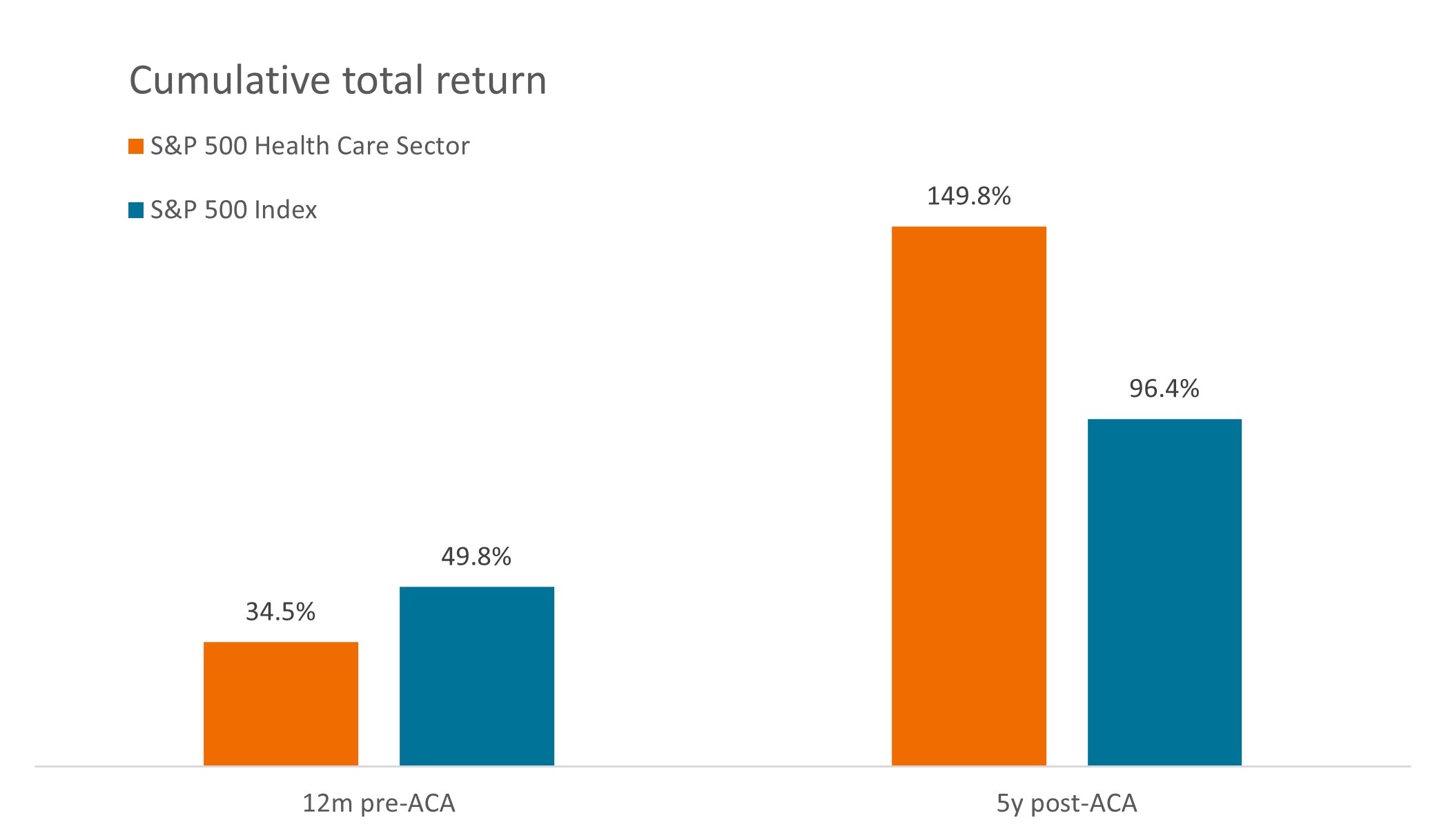

Creemos que esto tiene sentido. Históricamente, las acciones del sector salud tienden a tener un rendimiento inferior al de los inversores a anticipar la reforma, y luego se recuperan una vez que se promulga la política. Por ejemplo, el sector quedó rezagado con respecto al mercado bursátil en general en los meses previos a la aprobación de la Ley de Cuidado de Salud Asequible (ACA, por sus siglas en inglés) en 2010, solo para superar su desempeño en los años siguientes, cuando los inversores se dieron cuenta de que la ACA, que amplió la cobertura de atención médica a millones de estadounidenses, tenía más beneficios netos para la industria que costos.

Gráfico 1: Rendimiento de las acciones de salud antes y después de la aprobación de la Ley de Cuidado de Salud Asequible

Fuente: Bloomberg. El período anterior a la ACA es del 31 de marzo de 2009 al 31 de marzo de 2010. El período posterior a la ACA es del 31 de marzo de 2010 al 31 de marzo de 2015. La Ley de Cuidado de Salud Asequible se promulgó el 23 de marzo de 2010. El S&P 500 Health Care Sector comprende aquellas empresas incluidas en el S&P 500 que están clasificadas como miembros del sector salud GICS® .

Fuente: Bloomberg. El período anterior a la ACA es del 31 de marzo de 2009 al 31 de marzo de 2010. El período posterior a la ACA es del 31 de marzo de 2010 al 31 de marzo de 2015. La Ley de Cuidado de Salud Asequible se promulgó el 23 de marzo de 2010. El S&P 500 Health Care Sector comprende aquellas empresas incluidas en el S&P 500 que están clasificadas como miembros del sector salud GICS® .

Para estas elecciones, las nuevas ideas importantes en el cuidado de la salud no han sido, hasta ahora, temas de conversación de campaña. El presidente Joe Biden aprobó con éxito la Ley de Reducción de la Inflación en 2022, que permitió al gobierno negociar los precios de algunos medicamentos en Medicare (el plan de salud de EE. UU. para personas mayores) y limitó el gasto de bolsillo en medicamentos para las personas mayores, a partir de este año. De cara al futuro, Biden ha propuesto ampliar la legislación, aumentando el número de medicamentos elegibles para la negociación y extendiendo los límites de gasto de bolsillo en medicamentos al mercado comercial.

Por su parte, el expresidente Donald Trump ha retomado sus críticas a la ACA, pero aún no ha propuesto una alternativa a la legislación. También ha presionado para reducir los precios de los medicamentos y, como presidente, ha logrado una regulación en torno a la transparencia de los precios de los hospitales y las aseguradoras de salud.

Un año electoral sin grandes propuestas sanitarias

El punto principal es que no se discute un cambio total, como durante la campaña de 2020 cuando los candidatos propusieron Medicare para todos, un sistema de salud de pagador único, o en 2016, cuando la candidata demócrata Hillary Clinton hizo de los precios de los medicamentos una pieza central de su candidatura presidencial y Trump propuso derogar y reemplazar la ACA (por primera vez). La falta de grandes ideas significa menos incertidumbre, y probablemente menos volatilidad, para las acciones del sector salud.

Eso no quiere decir que la salud esté libre de discordia política. A finales de febrero, el Departamento de Justicia anunció una investigación antimonopolio sobre UnitedHealth, un importante proveedor de seguros, servicios de gestión de beneficios de farmacia y redes de médicos. Se está analizando si la adquisición de grupos médicos por parte de UnitedHealth podría tener consecuencias injustas para los rivales y los consumidores. Mientras tanto, las negociaciones sobre los precios de los medicamentos de Medicare han comenzado, y la industria farmacéutica impugna la legalidad del proceso a través de numerosas demandas.

La historia más importante: las tendencias de crecimiento secular

Pero al final, la historia más importante de la salud de 2024 podría no ser política en absoluto. En cambio, los mercados pueden centrarse en un número creciente de vientos de cola seculares que están cobrando fuerza en el sector. Por ejemplo: el envejecimiento demográfico. Para 2050, una de cada seis personas en todo el mundo tendrá 65 años o más, una cohorte de edad que generalmente gasta tres veces más en servicios médicos que las generaciones más jóvenes, y en los EE. UU., más de 10,000 personas ahora cumplen 65 años todos los días.

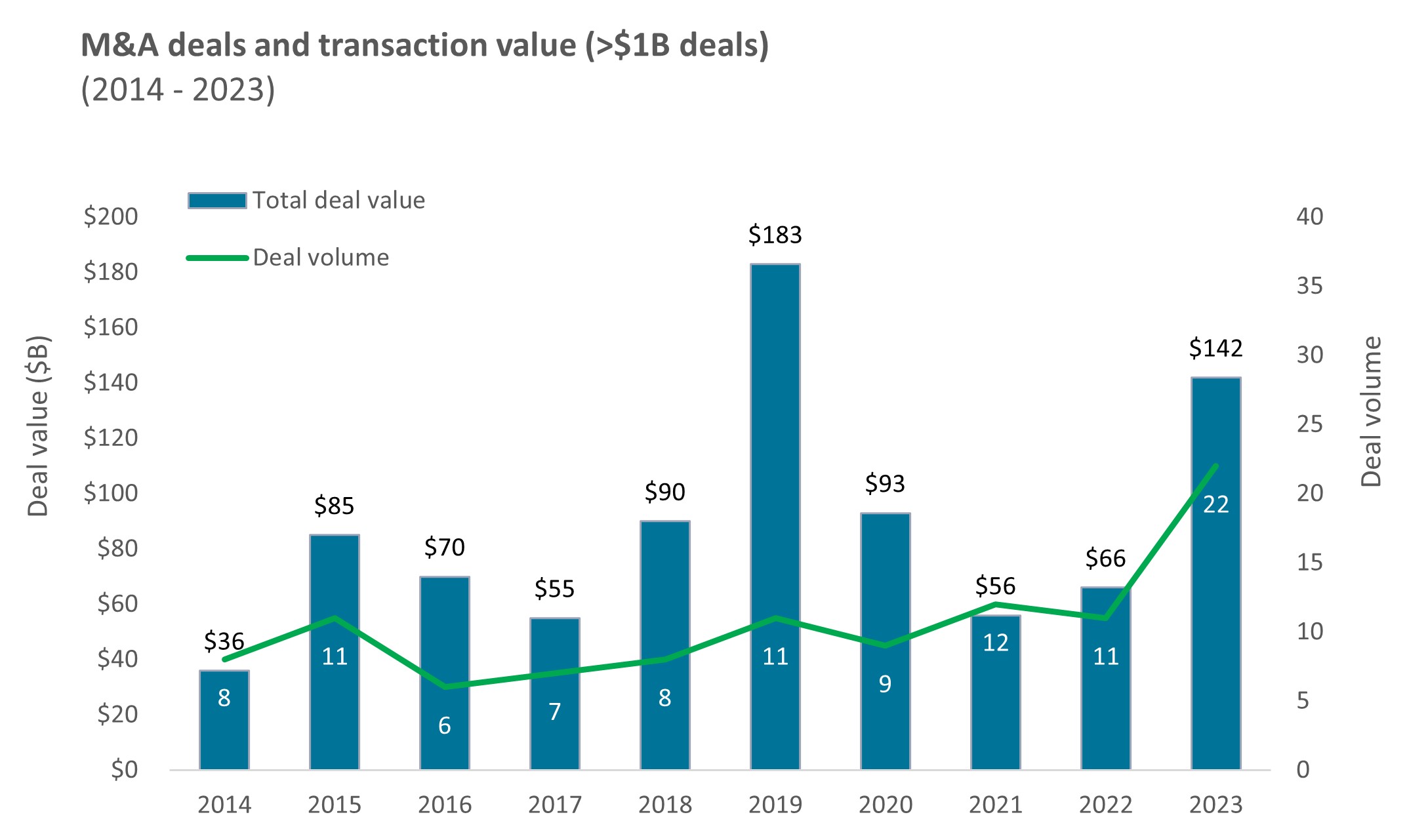

La valoración es otra. Después de un año de trabajar en los desequilibrios creados por el COVID-19, las acciones del sector salud comenzaron a cotizar en 2024 con un descuento respecto al mercado en general. Esta brecha de valoración podría ayudar a limitar las desventajas de los shocks negativos (incluidos los políticos) y ha ayudado a iniciar una oleada de fusiones y adquisiciones, incluidas 22 operaciones en 2023 por valor de más de 1.000 millones de dólares cada una, lo que representa un nuevo récord.

Gráfico 2: La actividad de fusiones y adquisiciones se acelera

Fuente: Fuente: TD Cowen, a 31 de diciembre de 2023. Los datos reflejan acuerdos de fusiones y adquisiciones >1.000 millones de dólares en valor de transacción en el sector de la biotecnología.

Fuente: Fuente: TD Cowen, a 31 de diciembre de 2023. Los datos reflejan acuerdos de fusiones y adquisiciones >1.000 millones de dólares en valor de transacción en el sector de la biotecnología.

Por último, está la innovación. El año pasado, la Administración de Alimentos y Medicamentos (FDA, por sus siglas en inglés) aprobó un récord de 73 nuevos medicamentos. Estos medicamentos representan nuevos ciclos de productos que podrían impulsar el crecimiento durante 10 años o más. Además, muchos abordan grandes categorías de enfermedades, como el Alzheimer, la inmunología, el cáncer y la diabetes. Por no hablar de la obesidad: la nueva clase de medicamentos para bajar de peso conocidos como GLP-1 está demostrando ser tan popular que las terapias podrían superar los 100.000 millones de dólares en ventas antes de que finalice la década. Incluso con sistemas de pago muy diferentes en todo el mundo, hemos descubierto que la verdadera innovación suele ser recompensada independientemente de la política.

Con ese tipo de vientos de cola, no es de extrañar que los inversores tengan una visión a largo plazo este año electoral.

El índice S&P 500® refleja la rentabilidad de las acciones estadounidenses de gran capitalización y representa la rentabilidad del mercado general de renta variable de EE. UU.

Información importante

Los sectores de salud están sujetos a legislación estatal y a tasas de reembolso, así como a la aprobación de productos y servicios por el Estado, lo cual podría incidir sensiblemente en sus precios y disponibilidad; además, pueden verse notablemente afectados por una obsolescencia acelerada y vencimientos de patentes.

Las inversiones concentradas en un solo sector, industria o área geográfica son más susceptible a factores que afectan a ese grupo y podrían ser más volátiles que la rentabilidad de inversiones menos concentradas o que el mercado en general.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

5 minutos de lectura

Aspectos destacados:

- Hasta ahora, las acciones del sector salud han seguido en gran medida el ritmo del repunte del mercado de renta variable en general en 2024, a pesar de tener un rendimiento históricamente inferior durante el período previo a las elecciones presidenciales de Estados Unidos.

- El sector podría beneficiarse de una menor incertidumbre sobre las políticas de salud que cualquiera de los candidatos, que han sido presidentes antes, podría aplicar en el cargo.

- En nuestra opinión, parece que las tendencias de crecimiento a largo plazo impulsarán al sector al alza en el marco de los planes de cualquiera de las dos administraciones.

Perspectivas