Aspectos destacados:

- EE. UU. es muy diferente a otros mercados mundiales debido a su gran inclinación hacia las empresas tecnológicas orientadas al crecimiento y el peso relativamente menor de los sectores financiero e industrial comparado con el índice MSCI World ex. US.

- La renta variable, y especialmente las acciones de crecimiento (growth), pueden brindar protección durante fases de inflación, ya que tienen potencial para crecer a mayor ritmo que la inflación, lo que favorece a EE. UU.

- Se espera que los beneficios por acción (BPA) y los dividendos de las empresas estadounidenses crezcan a mayor ritmo que el índice MSCI World ex. US en los próximos años.

Las acciones estadounidenses pueden desempeñar un papel importante en las carteras de los inversores por varias razones, especialmente ahora, con la persistente inflación y las perspectivas económicas tan sombrías.

La posición de la renta variable estadounidense en el mercado global

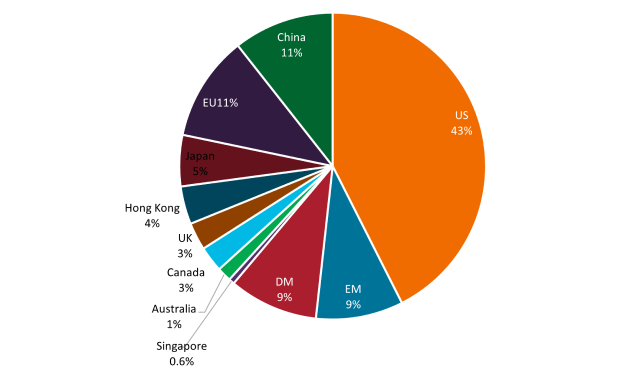

El mercado de valores estadounidense es el mayor del mundo y sus empresas representan más del 40% de la capitalización bursátil mundial (gráfico 1). EE. UU. es uno de los mercados más accesibles, transparentes y líquidos, y su entorno económico ha fomentado una cultura de crecimiento e innovación. Así, muchas de las empresas de mayor éxito del mundo tienen su sede en EE. UU. Ante esta dinámica favorable, muchos inversores deciden asignar una parte de su exposición a renta variable al mercado estadounidense.

Gráfico 1. Capitalización bursátil de la renta variable mundial (% del total)

Fuente: estimaciones de la Federación Mundial de Bolsas, Asociación del Sector de Valores y Mercados Financieros (SIFMA). UE = países de la Unión Europea; ME = mercados emergentes; MD = mercados desarrollados, a 30 de junio de 2023.

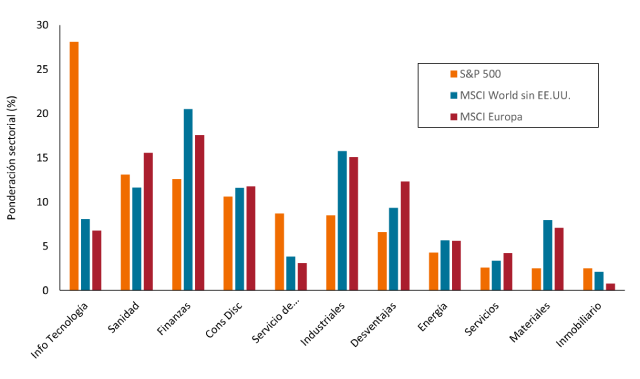

EE. UU. se diferencia considerablemente de otros mercados mundiales por los tipos de empresas que componen su economía. Por ejemplo, el mercado estadounidense se inclina considerablemente por los sectores centrados en la tecnología y orientados al crecimiento, como la tecnología de la información y los servicios de comunicación. Como muestra, la exposición a empresas de tecnología de la información del índice S&P 500® es tres veces mayor que la del MSCI World ex. US (28,1% frente a 8,1%). A su vez, el S&P 500 tiene una asignación muy inferior a la del índice MSCI World ex. US a sectores que constituyen una parte importante de las economías de otros países, como el financiero y el industrial (gráfico 2). Estas diferencias en la composición económica y la exposición sectorial pueden ofrecer diversificación a las carteras que invierten tanto en EE. UU. como en otros mercados mundiales.

Gráfico 2. Ponderaciones sectoriales de los índices de EE. UU. y global

Fuente: S&P Dow Jones Indices, MSCI, a 31 de julio de 2023.

Crecimiento y tecnología como protección contra la inflación

Además de estas consideraciones generales, las acciones estadounidenses también pueden ofrecer ventajas concretas para el entorno actual de inflación persistentemente alta e incertidumbre económica. La renta variable, y especialmente las acciones de crecimiento (growth), pueden brindar protección durante fases de inflación, ya que tienen potencial para crecer a mayor ritmo que la inflación. Ante el continuo aumento de los costes laborales, las empresas menos dependientes de la mano de obra, como algunas del sector de la tecnología de la información, también pueden estar menos expuestas a las presiones salariales. Al mismo tiempo, uno de los principales factores de desinflación de la última década ha sido la proliferación de la tecnología. La reciente inflación salarial puede incentivar una mayor inversión en soluciones de eficiencia y sustitución para moderar los costes laborales, en beneficio de determinadas empresas.

Seguimos creyendo que todas las empresas deben decidir cómo explotar y aprovechar la tecnología para sobrevivir y crecer a largo plazo, y que las temáticas basadas en la tecnología pueden seguir ofreciendo ventajas en los próximos años. Por ejemplo, las empresas que ayuden a mejorar la productividad, la transición digital y la conectividad en todos los ámbitos de la economía pueden verse beneficiadas. Creemos que la demanda de semiconductores seguirá aumentando, impulsada en parte por factores favorables como la transición a una producción de energía más limpia y una mayor adopción de vehículos eléctricos (VE), así como aplicaciones de inteligencia artificial. También seguimos creyendo que todas las empresas aspiran a ser más productivas y ágiles, lo que exige una inversión continua en software.

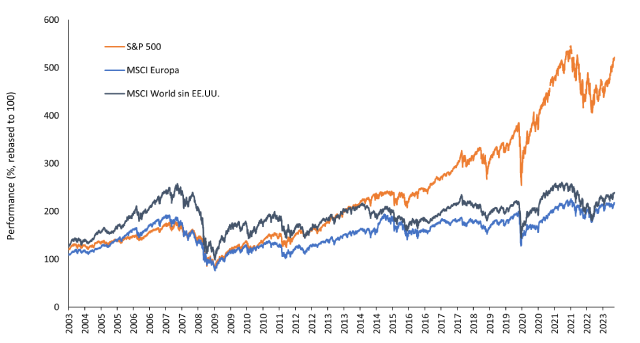

La mencionada inclinación hacia las empresas de crecimiento y tecnológicas ha demostrado ser una ventaja a largo plazo para los mercados estadounidenses con respecto a otras áreas del mercado mundial (gráfico 3). Al entrar en un periodo en el que parece que el crecimiento puede ser más escaso y el endeudamiento de las empresas más caro, una asignación a renta variable estadounidense puede resultar provechosa.

Gráfico 3. Rentabilidad de los índices estadounidenses y mundiales

Fuente: Bloomberg, del 31 de diciembre de 2002 al 31 de julio de 2023, reajustado a 100 en la fecha de inicio. La rentabilidad histórica no predice las rentabilidades futuras.

Los beneficios serán clave para el crecimiento del mercado

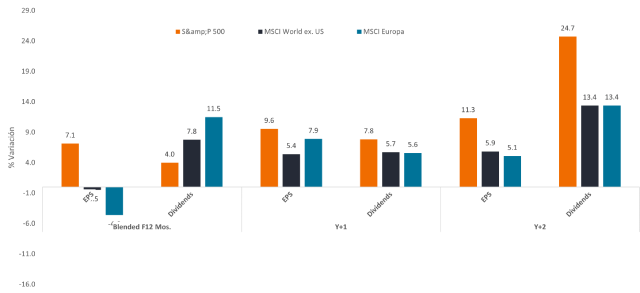

Tras un año 2022 difícil, el mercado estadounidense ha demostrado su capacidad de resistencia y creemos que puede mantener su pujanza ante la incertidumbre económica. Creemos que la solidez de los beneficios será ahora clave para el crecimiento del mercado, a medida que las empresas se adaptan a los tipos de interés más altos y la inflación se modera. Aunque esperamos un recorrido volátil y lleno de baches, somos optimistas acerca de las perspectivas de crecimiento de los beneficios para el resto de 2023 y principios de 2024, incluso asumiendo un escenario de crecimiento económico débil o plano. Las estimaciones de beneficios se han moderado; sin embargo, las previsiones de consenso de beneficios del S&P 500 aún presuponen un crecimiento durante los próximos 12 meses. Además, se espera que los beneficios por acción (BPA) y los dividendos del S&P 500 crezcan a mayor ritmo que los índices MSCI World ex. US y MSCI Europe en los próximos años (gráfico 4).

Gráfico 4. Estimaciones de los beneficios por acción y el crecimiento de los dividendos de los índices estadounidense, europeo y mundial

Fuente: Bloomberg, a 18 de agosto de 2023. F12 = Estimaciones a 12 meses (año actual y próximo), Y+1 = Estimaciones del próximo año, Y+2 = Estimaciones a 2 años. Media ponderada del índice. La rentabilidad histórica no predice las rentabilidades futuras.

Enfóquense en el largo plazo

Teniendo en cuenta estos factores, creemos que las acciones estadounidenses pueden desempeñar un papel muy diverso en las carteras de los inversores, sobre todo ahora que la economía mundial se enfrenta a una inflación persistente y a unas perspectivas de crecimiento inciertas. Creemos que, a la larga, los mercados dependen de un crecimiento de los beneficios sostenible a largo plazo y que las empresas capaces de incrementar sus beneficios con el tiempo saldrán beneficiadas. Vemos muchas de estas oportunidades actualmente en el mercado estadounidense.

Desinflación: una disminución de la tasa de inflación (en lugar de una inflación negativa/deflación).

Diversificación: un modo de repartir el riesgo mediante la combinación de distintos tipos de activos/clases de activos en una cartera, al presuponer que estos activos se comportarán de un modo distinto en cada situación. Los activos con una baja correlación deberían brindar la máxima diversificación.

Dividendos: pago discrecional variable que realiza una empresa a sus accionistas.

Beneficio por acción (BPA): el beneficio de una empresa (después de impuestos) dividido entre el número de acciones en circulación. Es uno de los indicadores más empleados por los inversores para calcular el valor de una empresa.

Acciones/empresas de crecimiento (growth): los inversores growth buscan empresas que creen que tienen gran potencial de crecimiento. Se espera que sus beneficios crezcan a un ritmo superior a la media del resto del mercado y, por tanto, que los precios de sus acciones se revaloricen.

Cobertura: estrategia de negociación que consiste en adoptar una posición para compensar otra inversión que perderá valor a medida que la inversión principal gane, y viceversa. Estas posiciones se utilizan para reducir o gestionar diversos factores de riesgo y limitar las probabilidades de pérdidas globales en una cartera.

Inflación: tasa a la que aumentan los precios de los bienes y servicios en una economía. El índice de precios al consumo (IPC) y el índice de precios minoristas (RPI) son dos indicadores habituales.

Capitalización bursátil: el valor total de mercado de las acciones en circulación de una empresa. Es el resultado de multiplicar el número de acciones en circulación por el precio actual de la acción. Este valor se utiliza para determinar el tamaño de una empresa, y suele referirse a él de forma abreviada como «capitalización» o «cap».

Liquidez de mercado: la liquidez del mercado mide la facilidad con que los activos pueden negociarse o convertirse en efectivo. Se denominan activos «líquidos» aquellos que pueden negociarse fácilmente en el mercado en grandes volúmenes (sin provocar una variación importante del precio).

Volatilidad: La tasa y grado en que el precio de una cartera, un título o un índice, sufre altibajos. Si el precio sube y baja con grandes movimientos, tiene una alta volatilidad. Si el precio se mueve más lentamente y en menor medida, tiene menor volatilidad. Cuanto mayor sea la volatilidad, mayor será el riesgo de la inversión.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.