Miser sur les obligations des banques européennes

Pour les investisseurs dans le crédit, le secteur bancaire est un secteur crucial pour réussir. Nos analystes crédit Soline Poulain et Richard Thomson ainsi que notre gérant obligataire Tim Winstone discutent des perspectives fondamentales des obligations bancaires européennes et des segments de cette classe d'actifs qui semblent actuellement les plus attrayants.

7 minutes de lecture

Principaux points à retenir :

- Pour les gérants de crédit Investment grade, les décisions d’allocation relatives au secteur bancaire par rapport à d’autres obligations d’entreprises sont généralement cruciales pour produire une solide performance relative par rapport à l'indice de référence.

- Malgré le net rebond qui a débuté au dernier trimestre 2023, les banques européennes continuent de recéler des poches de valeur et nous prévoyons un nouveau resserrement des spreads. Notre surpondération sélective s'explique par la solidité de leurs fondamentaux et des prévisions d'une offre plus faible en 2024.

- La plupart des banques européennes sont bien placées pour faire face à des perspectives économiques atones. Dans le secteur, nous nous concentrons sur les banques les mieux à même de résister à un ralentissement macroéconomique (par exemple celles qui se distinguent par la diversité de leurs portefeuilles de prêts, la stabilité de leurs bénéfices et la solidité de leur capital).

La plupart des gérants de crédit s’accordent à dire que la décision d’allocation entre les banques et les obligations d’entreprises est l’une des décisions les plus significatives qu’ils puissent prendre pour battre un indice de référence particulier. Dans cette optique, nous examinerons dans cet article la récente performance des banques européennes par rapport aux autres entreprises du secteur privé, les perspectives fondamentales du secteur bancaire et les segments de ce secteur qui semblent actuellement les plus attrayants.

Les banques ont surperformé les obligations entreprises lors de la reprise du crédit

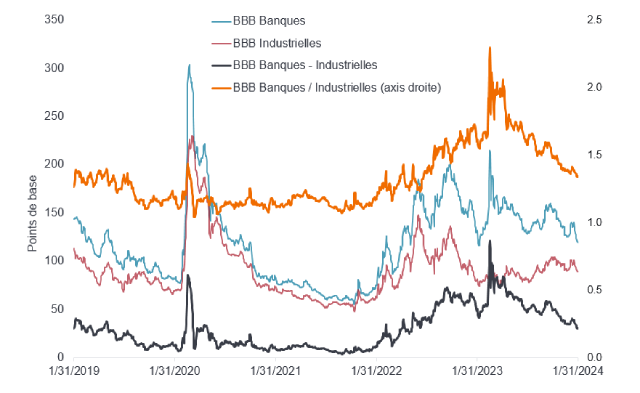

Les obligations des banques européennes ont compté parmi les meilleures performances lors de la reprise du marché du crédit qui a débuté vers la mi-octobre 2023.1 Dans l'ensemble, la dette bancaire notée BBB aujourd'hui (au 31 janvier 2024) offre un spread de 1,3 fois supérieur à celui des obligations d'entreprises notées à notation similaire, soit une compression impressionnante depuis mars 2023, date à laquelle, à la suite de l'effondrement du Credit Suisse, la hausse du spread entre la dette bancaire et les obligations d'entreprises a atteint un multiple de 2,3 fois.2 À environ 120 points de base (pb) par rapport aux taux de swap actuels, les spreads des obligations bancaires se situent globalement autour de leur moyenne sur 5 ans, mais ils restent supérieurs à ce qu'ils étaient fin 2021, date à laquelle ils avaient atteint un niveau tendu sur 5 ans en dessous de 60 points de base.3 La surperformance des obligations bancaires par rapport aux obligations d'entreprises au second semestre 2023 reflète le regain de confiance des investisseurs à l'égard des banques, car les résultats de nombreuses d'entre elles ont dépassé à plusieurs reprises les prévisions du consensus et la situation s'est calmée après la faillite du Credit Suisse en mars.

Illustration 1 : Le spread entre les obligations notées BBB des banques et du secteur industriel

Source : Janus Henderson Investors sur la base de Bloomberg (indice Euro-Aggregate, filtré par notation et par secteur selon le système de classification des obligations de Bloomberg). Données au 31 janvier 2024. Les performances passées ne permettent pas de prédire les performances futures.

Les valorisations sont soutenues par de solides fondamentaux

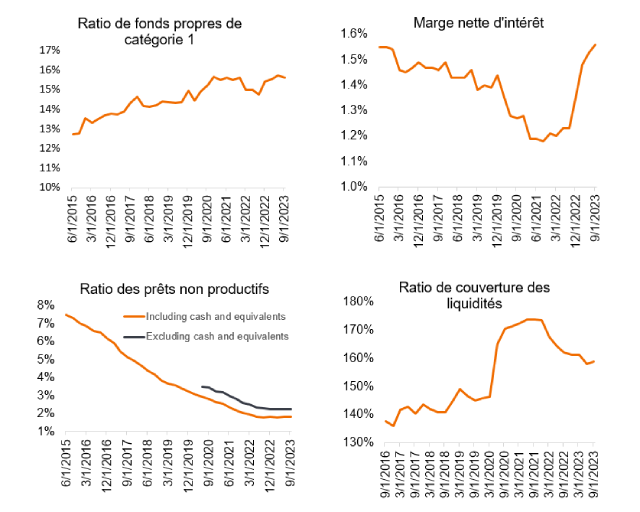

Les fondamentaux des banques européennes semblent actuellement très solides. En fait, leurs fondamentaux n'ont jamais été aussi solides depuis la crise financière mondiale. Au 30 septembre 2023, le ratio Common Equity Tier 1 (CET1) des banques européennes s'élevait à 15,6 % au total, offrant ainsi une protection importante au-delà des exigences réglementaires malgré le rythme rapide des distributions de capital de ces dernières années.4

Leur rentabilité n'a jamais été aussi élevée depuis de nombreuses années, les banques ayant connu un rebond remarquable de leurs produits nets d'intérêts, généralement leur principale source de revenus, tandis que leurs marges nettes d'intérêt ont augmenté en raison du durcissement de la politique monétaire et de la faiblesse des bêtas sur les dépôts (la sensibilité des taux de dépôt à la hausse des taux d'intérêt).

La qualité de leurs actifs s'est progressivement améliorée ces dernières années, les prêts non performants ayant atteint des points bas record depuis la crise financière mondiale. Les banques européennes ont également passé des provisions de précaution pendant la crise de la COVID, qu'elles ont souvent recyclées en provisions pour risques macroéconomiques. Il ne fait aucun doute que la qualité de leurs actifs va se détériorer, les emprunteurs étant confrontés à une croissance plus faible, à une inflation soutenue et à une hausse des coûts d'emprunt, mais nous pensons que la plupart des banques sont bien placées pour faire face à des perspectives économiques atones et que la détérioration sera progressive et gérable dans l'ensemble.

Illustration 2 : Aperçu des fondamentaux des banques européennes

Source : Banque centrale européenne, Statistiques de supervision bancaire. Données au 30 septembre 2023. Remarque : Les graphiques présentent les données agrégées des banques des pays participant au mécanisme de surveillance unique (dont la composition change au fil des ans).

L'offre devrait diminuer en 2024

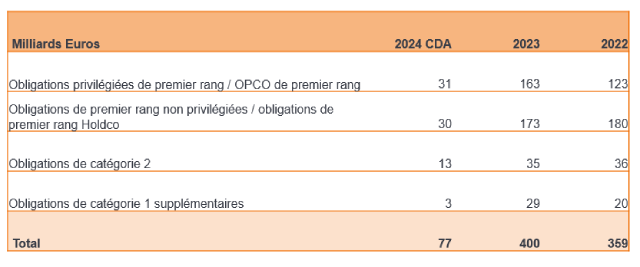

Nous ne nous attendons pas à ce que l’offre pèse sur la performance des obligations bancaires dans la même mesure qu’en 2023. En 2023, l'offre d'obligations bancaires européennes a été particulièrement importante, totalisant environ 400 milliards d'euros toutes devises confondues (contre 359 milliards d'euros en 2022). Ce montant élevé a été largement dû à l'émission d'obligations de premier rang éligibles afin de constituer les réserves de recapitalisation nécessaires (MREL — exigence minimale de fonds propres et d'engagements éligibles) avant la date limite du 1er janvier 2024. Les banques se sont également adressées au marché pour refinancer les opérations de refinancement à long terme ciblées (TLTRO, fonds de la Banque centrale européenne). D'autres financements des TLTRO arriveront à échéance en 2024, mais nettement moins qu'en 2023. Les volumes d'émission en 2023 ont probablement également été encore affectés par un obstacle en 2022, période à laquelle les fenêtres d'émission étaient limitées.

Ces facteurs étant largement derrière nous et la croissance des prêts devant être faible, nous prévoyons une baisse de l'offre en 2024. En outre, la plupart des banques ont la possibilité d'utiliser des obligations garanties comme source alternative de financement.

Illustration 3. Offre des banques européennes, toutes devises confondues (équivalent en euros)

Source : équipe Flow Strategy & Solutions de la Société Générale — Crédit basé sur les données de Bloomberg. Données au 31 janvier 2024. Les chiffres incluent des obligations d'un montant minimum de 300 millions d'euros.

Nous identifions des poches de valeur dans le secteur

La solidité des fondamentaux et la prévision d'une baisse de l'offre par rapport à 2023 justifient une surpondération sélective. Les valorisations ont beaucoup évolué vers la fin de l'année dernière, mais nous nous attendons à un nouveau resserrement du à ces facteurs.

Selon nous, le risque le plus important est un choc externe ou un événement idiosyncratique affectant une entité faible qui éroderait la confiance des marchés ; un tel choc peut provenir d'indicateurs macroéconomiques ou de politique monétaire, de tensions géopolitiques accrues ou de programmes politiques. Les obligations bancaires sont généralement sous-performantes en cas de correction de marché, car la liquidité généralement supérieure des titres bancaires signifie que les investisseurs sont souvent en mesure de vendre leurs obligations bancaires en premier, ce qui augmente leurs spreads.

Pour exprimer notre confiance envers les fondamentaux des banques tout en reconnaissant le risque baissier d'un choc externe, nous nous sommes concentrés sur les banques les mieux à même de résister à un ralentissement macroéconomique, en nous concentrant notamment sur la diversité de leurs portefeuilles de prêts, la stabilité de leurs bénéfices et la solidité de leurs fonds propres. Nous avons également participé à des émissions primaires, ce qui, selon nous, peut être un moyen intéressant d'augmenter le risque des obligations bancaires si l'obligation est émise avec une prime de nouvelle émission. Nous estimons que cette prime de nouvelle émission des obligations bancaires émises en janvier est supérieure en moyenne de 10 points de base à notre estimation de la juste valeur et, en de rares occasions, bien plus que cela.

Nous avons complété nos positions bancaires stratégiques par une position modérée sur un panier très sélectif d'obligations Additional Tier 1 (AT1) au second semestre de l'année dernière. Nous pensons que certaines obligations AT1 présentent un profil de rendement/risque intéressant, car elles offrent un potentiel significatif par rapport aux segments les plus senior de la dette bancaire. Nous avons non seulement sélectionné des obligations AT1 émises par des banques que nous considérons comme solides, mais nous nous sommes également concentrés sur les obligations qui sont remboursables à court terme (2024 et 2025) et qui sont réinitialisées à un niveau élevé après remboursement, ce qui signifie qu'il est économiquement logique pour ces banques de les rembourser ou pour des obligations bénéficiant d'une incitation réglementaire de se faire rembourser. Plusieurs de ces obligations ont déjà été remboursées, ce qui s'est traduit par une progression significative du secteur, et nous pensons que les AT1 restantes dans lesquels nous avons investi seront remboursés à leur date de premier remboursement.

1 Source : Bloomberg, au 31 janvier 2024.

2 Source : Bloomberg, au 31 janvier 2024.

3 Source : indice Bloomberg Euro-Aggregate, au 31 janvier 2024.

4 Source : Janus Henderson et Banque centrale européenne

Obligations Additional Tier 1 (AT1). Des obligations subordonnées de dernier rang émises par des banques qui contribuent au niveau total des fonds propres qu'elles sont contraintes de détenir par les autorités de tutelle. Créées après la crise financière mondiale de 2007 à 2009 dans le but de réduire la nécessité de renflouer les banques financées par le gouvernement, les obligations AT1 absorbent les pertes lorsque le ratio de fonds propres réglementaires de la banque émettrice tombe en dessous d'un certain niveau.

Allocation d’actifs. L’allocation d’un portefeuille entre différentes classes d’actifs, secteurs, régions géographiques ou types de titres, afin de répondre à des objectifs spécifiques de risque, de performance ou d’horizon d'investissement.

Point de base (pb). Un point de base est égal à 1/100 de point de pourcentage. 1 point de base = 0,01 %, 100 points de base = 1 %.

Indice de référence. Une norme (généralement un indice) par rapport à laquelle la performance d’un portefeuille de placements peut être mesurée.

Ratio de fonds propres Common Equity Tier 1 (CET1). Une indication de la solidité financière d'une banque ; un indicateur de la capacité d'une banque à absorber ses pertes sans perturber ses activités régulières. Le ratio compare les fonds propres de base d'une banque (principalement ses actions ordinaires) au total de ses actifs pondérés en fonction des risques.

Obligations garanties. Titres de créance garantis par un pool de couverture de prêts hypothécaires sur lesquels les investisseurs ont un droit préférentiel en cas de défaut de paiement.

Spread de crédit. Différence de rendement entre une obligation d'entreprise et un taux de référence (rendement d’une obligation d’État par exemple). Il donne une indication du risque supplémentaire que prennent les prêteurs lorsqu'ils achètent de la dette d'entreprise par rapport à de la dette publique de même échéance. L'élargissement des spreads indique généralement une détérioration de la solvabilité des entreprises emprunteuses, tandis qu'un resserrement témoigne de son amélioration.

Analyse fondamentale. L'analyse des informations qui contribuent à la valorisation d'un titre, telles que les bénéfices d'une société ou l'évaluation de son équipe de direction, ainsi que des facteurs économiques plus généraux.

Obligation Holdco/Opco. Dette émise par la holding d'une banque (Holdco) ou par l'une de ses entités opérationnelles (Opco).

Investment Grade. Une obligation généralement émise par des gouvernements ou des entreprises considérées comme comme peu susceptibles de faire défaut sur leur dette, ce qui se traduit par une notation plus élevée attribuée par les agences de notation.

Exigence minimale de fonds propres et d'engagements éligibles (MREL). Les banques établies au sein de l'Union européenne sont tenues de maintenir à tout moment une exigence minimale de fonds propres et d'engagements éligibles (MREL) afin de faciliter la mise en œuvre d'une stratégie de résolution qui ne dépend pas de la fourniture d'un soutien financier public. Les objectifs MREL sont fixés par les autorités de résolution de l'UE en consultation avec les autorités de surveillance prudentielle et adaptés aux caractéristiques propres aux banques.

Politique monétaire. Les politiques d'une banque centrale visant à influencer le niveau d'inflation et de croissance d'une économie. Elle comprend le contrôle des taux d'intérêt et de la masse monétaire. La relance monétaire consiste pour une banque centrale à augmenter la masse monétaire et à réduire les coûts d'emprunt. Le durcissement monétaire désigne l'activité de la banque centrale visant à freiner l'inflation et à ralentir la croissance de l'économie en relevant ses taux d'intérêt et en réduisant la masse monétaire.

Marge nette d'intérêt (NIM). Un indicateur de la rentabilité d'une banque. Il compare le montant que la banque gagne sous forme d'intérêts sur les prêts et autres titres portant intérêt avec les intérêts payés sur leur financement.

Prime de nouvelle émission. La prime de nouvelle émission est la différence positive entre le spread auquel la nouvelle obligation est émise et l'estimation de la juste valeur de cette obligation sur la base de la courbe de l'émetteur, de transactions comparables sur le marché secondaire et de l'opinion fondamentale de l'analyste à l'égard de sa solvabilité.

Prêt non performant. Un prêt pour lequel l'emprunteur n'effectue pas les paiements prévus pendant une période donnée.

Émissions d'obligations sur le marché primaire. Sur les marchés primaires, les émetteurs vendent d'abord des obligations aux investisseurs pour lever des capitaux. Sur les marchés secondaires, les obligations existantes sont ensuite négociées entre investisseurs.

Provisions. Fonds mis de côté par une entreprise pour couvrir certains frais futurs ou, dans le cas des banques, des pertes sur prêts.

Swap spread. Un swap spread est le spread en points de base par rapport à la courbe des swaps de taux d'intérêt. Il mesure le risque de crédit d'une obligation.

Opérations de refinancement à long terme ciblées (TLTRO). Les opérations de refinancement à long terme ciblées (TLTRO) sont des opérations de l'Eurosystème qui fournissent des financements aux établissements de crédit. En proposant aux banques des financements à long terme à des conditions attractives, ces opérations préservent des conditions d'emprunt favorables pour les banques et stimulent les prêts bancaires au sein de l'économie réelle. Les TLTRO renforcent donc la politique monétaire accommodante actuelle de la Banque centrale européenne et renforcent la transmission de la politique monétaire en encourageant davantage les prêts bancaires au sein de l'économie réelle.

Obligations Tier 2. Les obligations Tier 2 constituent une composante essentielle de la deuxième couche de capital bancaire, connue sous le nom de capital Tier 2. Elles sont classées dans la catégorie de la dette subordonnée, ce qui signifie qu'elles ne sont remboursées qu'une fois les dettes les plus prioritaires réglées en cas de liquidation ou de faillite d'une banque.

Informations importantes :

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

Le spread de crédit est la différence de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de cette qualité de signature.

Les swaps, le cas échéant, sont publiés en termes d'exposition notionnelle.

Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les obligations à haut rendement ou spéculatives comportent un risque plus élevé de défaut et de volatilité de leurs cours et peuvent subir des variations de cours soudaines et importantes.

Le bêta mesure la volatilité d'un titre ou d'un portefeuille par rapport à un indice. Un bêta inférieur à 1 désigne une volatilité inférieure à celle de l’indice et un bêta supérieur à 1 une volatilité supérieure.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l'échéance. Les émetteurs peuvent exercer ces droits lorsqu'ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est «couverte»), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Specific risks

7 minutes de lecture

Principaux points à retenir :

- Pour les gérants de crédit Investment grade, les décisions d’allocation relatives au secteur bancaire par rapport à d’autres obligations d’entreprises sont généralement cruciales pour produire une solide performance relative par rapport à l'indice de référence.

- Malgré le net rebond qui a débuté au dernier trimestre 2023, les banques européennes continuent de recéler des poches de valeur et nous prévoyons un nouveau resserrement des spreads. Notre surpondération sélective s'explique par la solidité de leurs fondamentaux et des prévisions d'une offre plus faible en 2024.

- La plupart des banques européennes sont bien placées pour faire face à des perspectives économiques atones. Dans le secteur, nous nous concentrons sur les banques les mieux à même de résister à un ralentissement macroéconomique (par exemple celles qui se distinguent par la diversité de leurs portefeuilles de prêts, la stabilité de leurs bénéfices et la solidité de leur capital).